外贸企业要善用避险工具

2019-03-12辛士军张崇浚编辑王亚亚

文/辛士军 张崇浚 编辑/王亚亚

对于对汇率波动敏感的外贸企业而言,远期合约很难成为其规避汇率风险的“万金油”。随着企业对汇率管理精细度要求的不断提升,企业可尝试深入了解并掌握多种汇率避险工具。

目前与中国贸易额排名前20的经济体中的新兴市场经济体包括韩国、中国台湾地区、马来西亚、泰国、印度、俄罗斯、巴西、印度尼西亚、菲律宾。大部分新兴市场经济体有一些共性,如高利率、外债占GDP比重高、货币不可交割等等。随着美元加息,新兴市场货币波动加剧(见表1),对于低利润率的外贸企业而言,防范新兴市场货币的汇率风险是一件棘手的事情。本文将从对冲比例、对冲工具和对冲时机三个方面来分析新兴市场汇率风险管理问题,希望能给相关企业提供一些帮助。

确定对冲比例

对于对冲比例,不同企业会有不同的风险偏好,学术界也有不同的观点。企业需要在考虑货币波动性、货币价值、货币动能和交易成本的基础上,综合设定对冲比例。其本身也是一个动态过程。

一是货币波动性。目前各国汇率制度可以简单地分为钉住汇率制、中间汇率制和浮动汇率制。对于一些钉住汇率制的货币,有的锚钉欧元,有的锚钉美元。对于有此类货币收入的出口企业,如果判断该经济体将长期保持钉住汇率制度或其汇率在某一区间内窄幅波动,则可以选择完全不对冲,以节约对冲成本。但是,如果担心该经济体汇率制度可能发生变化,可以通过或有期权费的期权来对冲。因为一旦该经济体的汇率制度从钉住汇率制改为浮动汇率制,该货币极大概率会大幅贬值,而持有期权则可有效帮助企业管理货币贬值所带来的风险。与之相应,对于中间汇率制的货币可以少量对冲,而对于浮动汇率制的货币则要大量对冲。企业可以通过观测相应货币的隐含波动率来来衡量该货币的波动性水平,或者通过比较一个月的日均波幅与六个月的日均波幅来捕捉货币波动性的变化,当波动性增加时就扩大对冲比例。

二是货币价值。货币的价值分为对内价值与对外价值。对内价值是指该货币购买国内商品的购买力,对外价值是购买他国货币或者国外商品的购买力。根据购买力平价理论,长期来看,这两个价值是趋同的。在两国经济基本面没有发生巨大变化的情况下,如果一国货币对内价值长期贬值,对外价值长期升值,则长期看,该国货币倾向于均值回归;若其境内外价值差收窄,其对外价值将出现进一步贬值。企业可以参考该国经济周期与境内外通胀水平,依据购买力平价理论与该货币即期汇率的对比,来调整货币敞口的对冲比例。一般而言,一国货币境内外价值的偏离度越高,发生回归的概率越高,对冲比例也需相应提高。

三是货币动能。动能可以理解为资产价格维持现行趋势继续运行的动力,即过去上涨的货币在未来一段时间内仍将继续上涨,过去一段时间内下跌的货币接下来继续下跌的概率也更高。这部分可以一些技术分析指标作为参考。对于套期保值者可以选择跟随趋势。如在敞口货币升值的趋势下,出口收汇企业可降低对冲比例来获取货币升值带来的收益,而进口购汇企业则可以增加对冲比例以控制购汇成本的上升。

四是交易成本。企业在进行外汇风险管理时最常选取的工具是外汇远期。根据无风险套利理论,高息货币需远期贴水(即期价格高于远期价格)。与美元相比,对比美元3个月的 Libor为2.62%,可以发现很多新兴市场货币均为高息货币,因此美元兑新兴市场货币远期价格往往高于即期价格。比如,美元兑印尼盾(USDIDR)的即期汇率为14680,三个月远期印尼盾贴水176点(1.2%,年化率为4.8%),所以USDIDR三个月远期汇率为14856。据此,对于向印尼出口的企业来说,由于收到的是印尼盾,需要卖出印尼盾买入美元,因此,要以印尼盾三个月后贬值1.2%做远期对冲才能获得盈利。这些高息货币的对冲成本,即未来需要以更高的价格卖出这些高息货币买美元。这对于进口企业为收益,即未来能够以更高的价格卖美元。如果对冲成本高于潜在风险,需要降低对冲比例;反之,如果对冲收益较高,可以提高对冲比例。

通过对以上四个套期保值考量因素赋予不同的权重,可以形成一个动态的汇率风险对冲策略。例如,对四个因素各分配25%的权重,累计会有不对冲、25%对冲、50%对冲、75%对冲、完全对冲这五种情况。对此,企业可以根据自身的具体情况,灵活选择对冲比例,来有效管理企业的外汇风险。

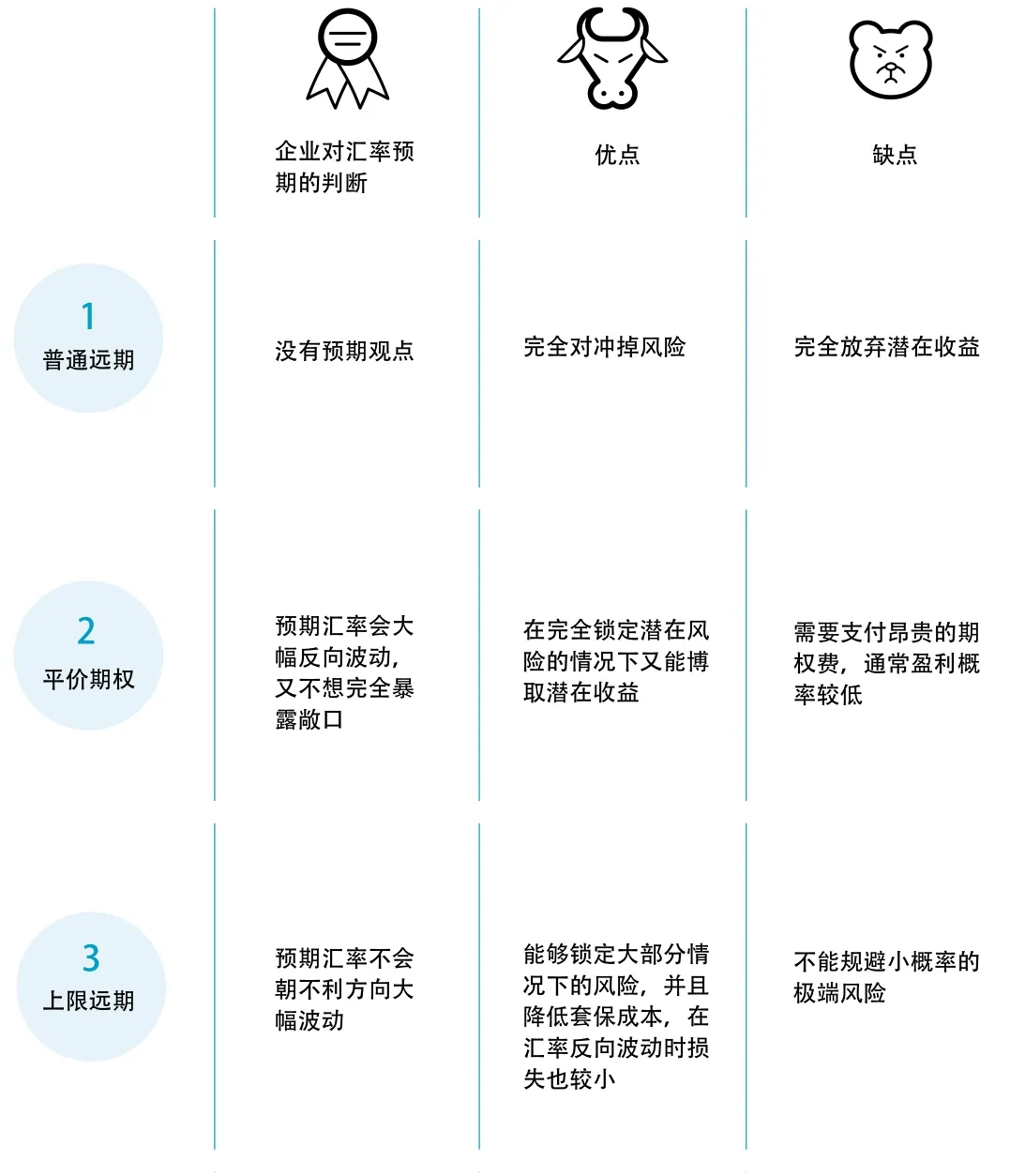

表2 普通远期、平价期权、上限远期产品对比

选择对冲工具

远期合约是主流的汇率风险对冲工具。从会计角度来说,远期合约可以帮助企业锁定未来的买入/卖出外汇价格,规避成本/收入的不确定性;而且,远期合约的概念更简单且易于理解。然而这并不代表它总是最有效的外汇风险管理工具。由于远期合约盈亏同源,买方在远期交易中盈利即代表着卖方在交易中亏损,反之则结果相反。随着汇率波动弹性的增强,企业远期合约交易的成本也水涨船高。因此,对于对汇率波动敏感的外贸企业,远期合约很难成为其规避汇率风险的“万金油”。

随着企业对汇率管理要求精细度的不断提升,企业可尝试深入了解并掌握新的汇率避险工具。就此,笔者建议将传统的远期与平价期权、上限远期综合进行考量。所谓上限远期,对于出口企业是买入远期并卖出看涨期权,对于进口企业则为卖出远期并卖出看跌期权。企业可以根据自身避险需求,在综合考量远期、平价期权、上限远期三种工具后,选择最优工具(见表2)。

下文结合相关案例来介绍。假设贸易企业平均账期3个月,故所有产品期限为3个月。案例选取表1中TWD(台币)和IDR(印尼盾)这两个升水和贴水最高的货币,分别从进口企业和出口企业来观察哪种避险工具更为合适。

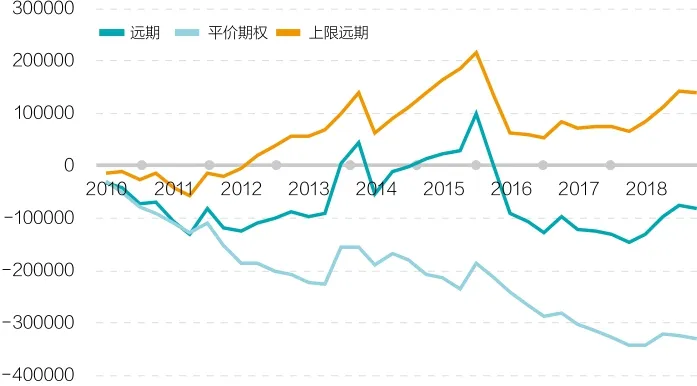

案例一:企业A主要向印度尼西亚出口商品,每季度需要买入100万美元卖出印尼盾。

如果这家企业每个季度都用简单远期来对冲其外汇风险,其现金流将如图1中蓝线所示,九年下来其对冲交易净亏损8万美元;买入平价看涨期权累计表现为图1中的橙色线,九年净亏损33万美元;买入上限远期(买入远期同时卖出执行价格较远期价格高2%的看涨期权)累计表现为图1中的灰色线,九年净盈利14万美元。在该例中,上限远期为最优的对冲方案。

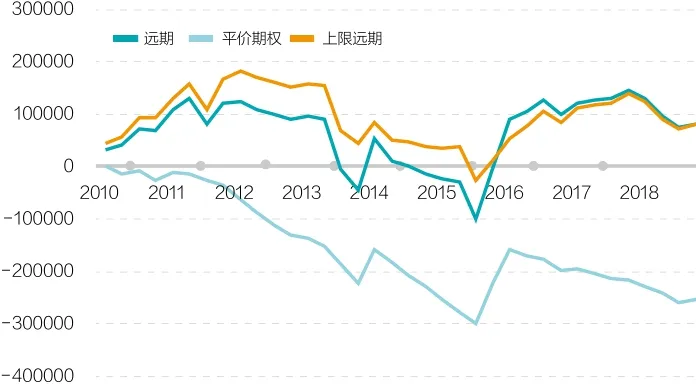

案例二:企业B主要从印度尼西亚进口商品,每季度需要卖出100万美元买入印尼盾。

B企业每季度卖出100万美元远期的累计损益将如图2中蓝色线所示,九年下来对冲交易净盈利8万美元;买入平价看跌期权累计表现为图2中的橙色线,九年净亏损25万美元;卖出上限远期(卖出远期同时卖出执行价较远期价格低3%的看跌期权)累计表现为图2中的灰色线,九年净盈利8万美元。在该例中,远期与上限远期表现相同,买入平价看跌期权为最差的对冲方案。

案例三:自中国台湾进口的企业C,每季度需要卖出100万美元买入新台币。

C企业每季度卖出100万美元远期的累计损益如图3中的蓝色线所示,九年下来对冲交易净亏损10万美元;买入平价看跌期权累计表现为图3中的橙色线,九年净亏损7万美元;卖出上限远期(卖出远期同时卖出执行价格较远期价格低2%的看跌期权)累计表现为图3中的灰色线,九年净亏损7万美元。在该例中,买入看跌期权与卖出上限远期表现类似,而卖出远期为最差方案。

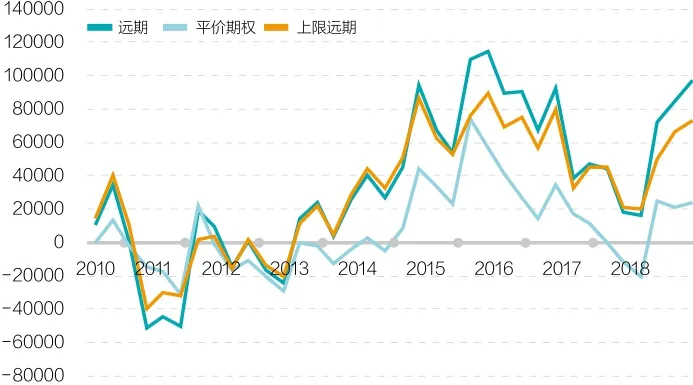

案例四:向中国台湾出口的企业D,每季度需要买入100万美元卖出新台币。

D企业每季度买入100万美元远期的累计损益如图4中的蓝色线所示,九年下来对冲交易净盈利10万美元;买入平价看涨期权累计表现为图4中的橙色线,九年净盈利2万美元;买入上限远期(买入远期同时卖出执行价格较远期价格高3%的看涨期权)累计表现为图4中的灰色线,九年净盈利7万美元。在该例中买入远期为最优方案,买入平价看涨期权为最差的方案。

通过以上对比可以看到,对于买入USDINR的不同策略,长期损益是有较大的差别的,企业可以考虑将期权产品引入企业长期套保工具箱中。首先,由于利差原因,买入美元卖出高息货币的远期就比即期产品要贵。比如USDIDR每季度贵1.2%,那么到期时IDR需要先贬值1.2%,远期才开始达到盈亏平衡。当然,另一种情况是,对于卖出USDIDR远期,假设即期一个季度后没有变化,卖出远期仍能获利1.2%。其次,这些高息货币都有很明显的波动率偏斜,即更高的执行价有更高的隐含波动率,期权价格也更高。这使得卖出价外看涨期权在波动率上有优势。所以,如果外贸企业没有专业交易团队去分析对冲工具,那么对于买入美元卖出高息新兴市场货币的对冲建议是使用上限远期工具,其他情况可以使用远期合约进行对冲。

确定对冲时机

前面对于选择对冲工具的讨论,其假设是对冲是持续进行的。然而,如果企业有较准确的信息显示货币可能贬值/升值,就无需选择对冲工具或者对冲比例,而应在货币将要贬值/升值前,利用远期合约进行对冲或者不对冲(视敞口方向而定)。但如何掌握有关货币贬值时机的信息呢?

图1 2010—2018年不同对冲策略每季度买入USDIDR的累计损益对比

图2 2010—2018年不同对冲策略每季度卖出USDIDR的累计损益对比

图3 2010—2018年不同对冲策略每季度卖出USDTWD的累计损益对比

图4 2010—2018年不同对冲策略每季度卖出USDTWD的累计损益对比

从长期来看,企业可以参考IMF定期发布的经济指标。在过去的几十年中,IMF定期跟踪全球各经济体的部分经济指标,主要用于捕捉金融危机发生的前兆并及时采取相关措施。企业可以通过这些经济指标对于新兴市场经济体的总体经济表现情况形成大致判断,并相应地调整外汇敞口的对冲比例。比如巴西的外债对GDP比例连年上涨,从2012年的54%上涨至2017年年底的74%。这表明,该国经济如果遇到债务成本上涨,会面临巨大的压力,货币贬值风险较大。但是此类经济指标仅适用于长期追踪,并存在一定程度的时滞。

从短期来看,市场要素可以较为及时地反映市场风险偏好的变动情况。由于宏观经济失衡可能持续较长的时间,当触及某个临界点时市场要素可以不受发布间隔的影响,提前传递货币可能大幅波动的信号。建议企业关注9项宏观经济指标,即经常账户、货币供应、通胀、工业生产、贸易数据、短期债、不良贷款、国内信用、经济意外;还有四项市场指标:实际有效汇率、外汇隐含波动率、股票市场表现和全球风险情绪。

对冲比例、对冲工具和对冲时机三个要素的选择,都将影响企业外汇风险管理的有效性。影响外汇市场的因素错综复杂,本文所提及的指标也仅能为企业决策提供部分参考,优化对冲胜率,并不能保证其准确性。但总体而言,通过分析企业实际业务需求与现金流情况,灵活利用各类衍生工具的不同特性,企业可以有效地管理外汇市场波动所带来的成本变动,进而实现平稳、健康的发展。