上市钢铁公司财务绩效的评价研究

——基于因子和聚类分析方法

2019-02-21庞凤娇

庞凤娇

(上海应用技术大学,上海 201418)

钢铁行业作为国家的重要基础产业,对促进我国经济发展起着中流砥柱的作用。但是随着环保观念的兴起、国家环保会议的频繁召开以及国家提倡建设生态经济,钢铁公司作为典型的高耗能环境污染源之一,一直饱受诟病,使其财务绩效受到影响。因此本文针对钢铁产业公司的财务状况进行评价,一方面投资者可以据此判断公司的营运能力,并预测公司的发展潜力,另一方面可以引导钢铁公司健康有序发展,从而有利于稳定国民经济。

一、文献回顾

科学、客观地评价企业财务绩效是衡量企业运营情况和调整企业运营战略的重要工具。国内外学者对财务绩效进行了较为深刻的研究,并取得了一定的研究成果。亚历山大·沃尔(1928)提出了企业财务绩效综合评价体系,以7个财务指标评价公司的财务状况。由于评价指标主要涉及偿债能力和营运能力方面,因此在20世纪20年代美国杜邦公司形成了以投资报酬率为核心的多部门综合评价体系,使得公司财务绩效评价更进一步。国内对财务绩效评价研究较晚,直到20世纪90年代我国由计划经济转变为市场经济,制定了8个财务指标,期间不断修改。1999年,颁布《国有资本绩效评价操作细则》和《国有资本金绩效评价规则》,确定了从盈利能力、资本经营能力、发展能力和偿债能力等四个方面来评价企业的财务绩效。

二、钢铁企业财务绩效评价模型

(一)指标体系的建立

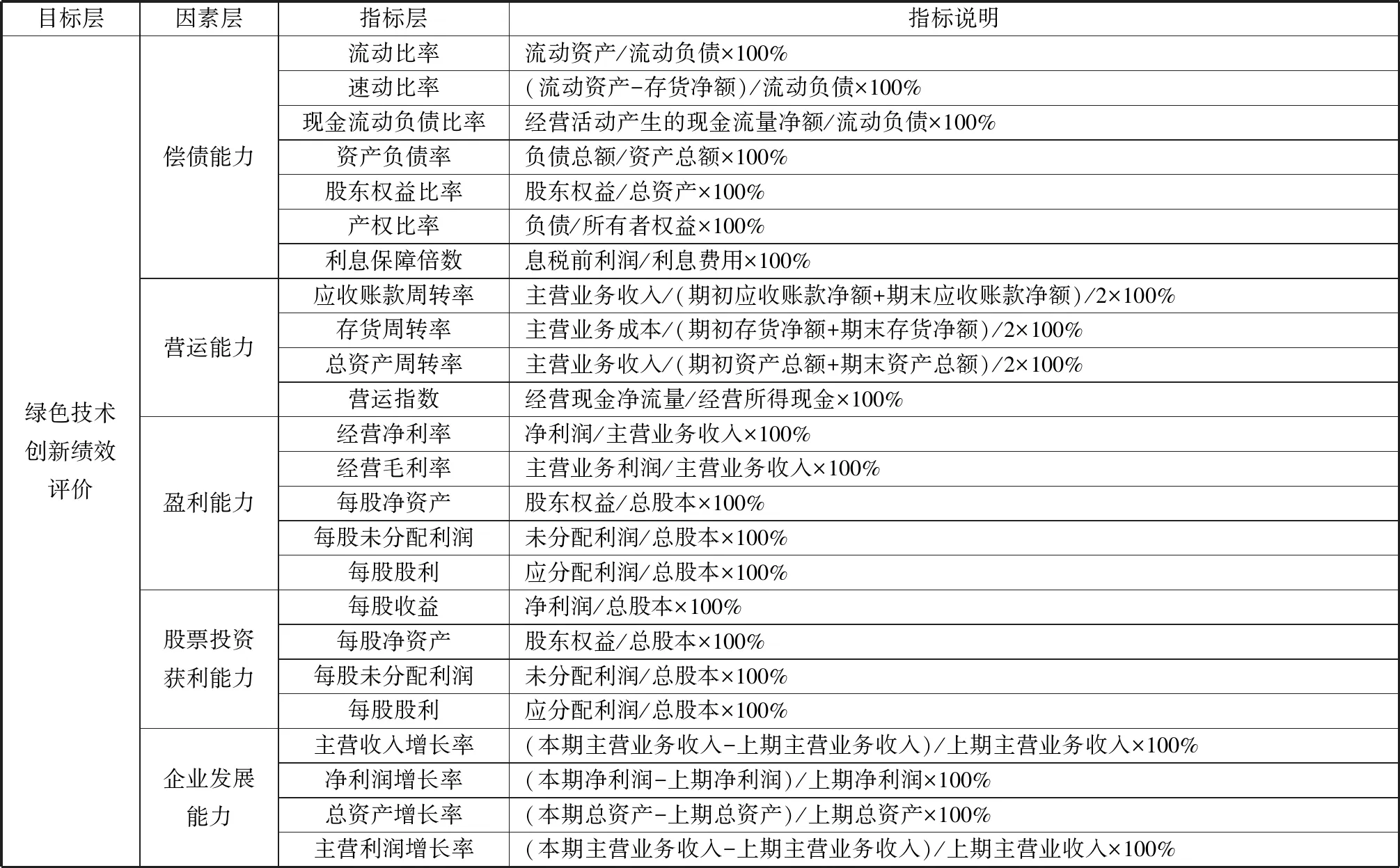

钢铁企业财务绩效评价体系是评价目标和评价内容的反映,影响评价结果的准确性。因此构建钢铁企业财务绩效评价体系要充分结合我国钢铁行业节能减排的战略目标,还要考虑钢铁公司的实际情况。公司的财务绩效可以从多个指标加以反映,一般主要包括偿债能力分析指标、营运能力分析指标、盈利能力分析指标、股票投资获利能力分析指标、企业发展能力分析指标。通过借鉴已有的财务绩效指标的研究成果构建指标体系,如表1所示。

表1 上市钢铁企业财务绩效评价指标体系

(二)基于因子分析法的指标筛选方法

由于财务指标之间反映的信息有部分重复,因此为了减少重复的信息量,本文首先对财务指标进行筛选,对相关程度高的指标加以选择地选取。因子分析法利用降维思想,分析研究对象之间是否存在某种依存关系,并对具有依存关系的对象进行探讨,可以对研究变量进行化简,尽可能反映绝大部分原变量。本文运用此方法选取我国上市钢铁企业财务绩效指标来反映其真实的经营状况。

(三) 基于聚类分析法评价上市钢铁公司的财务绩效

聚类分析以研究对象的相似程度分类,将一些相似程度较高的研究对象聚为一类,另外一些彼此之间相似程度较大的研究对象聚合为另一类,直到把所有的研究对象聚合完毕。本文采用这种方法可以将不同财务绩效情况的上市钢铁公司分类,从而有利于分析和评价。

三、实证研究

(一)数据来源与处理

截至2018年12月,共有32家钢铁公司在沪深A股上市,为避免受到极端数据影响,剔除2016—2017年间被ST、ST*公司披露的指标数据不全的公司,最终选定10家钢铁上市公司作为研究样本,所选样本数据来源于巨潮资讯网、上海证券交易所。

(二)指标的筛选与确定

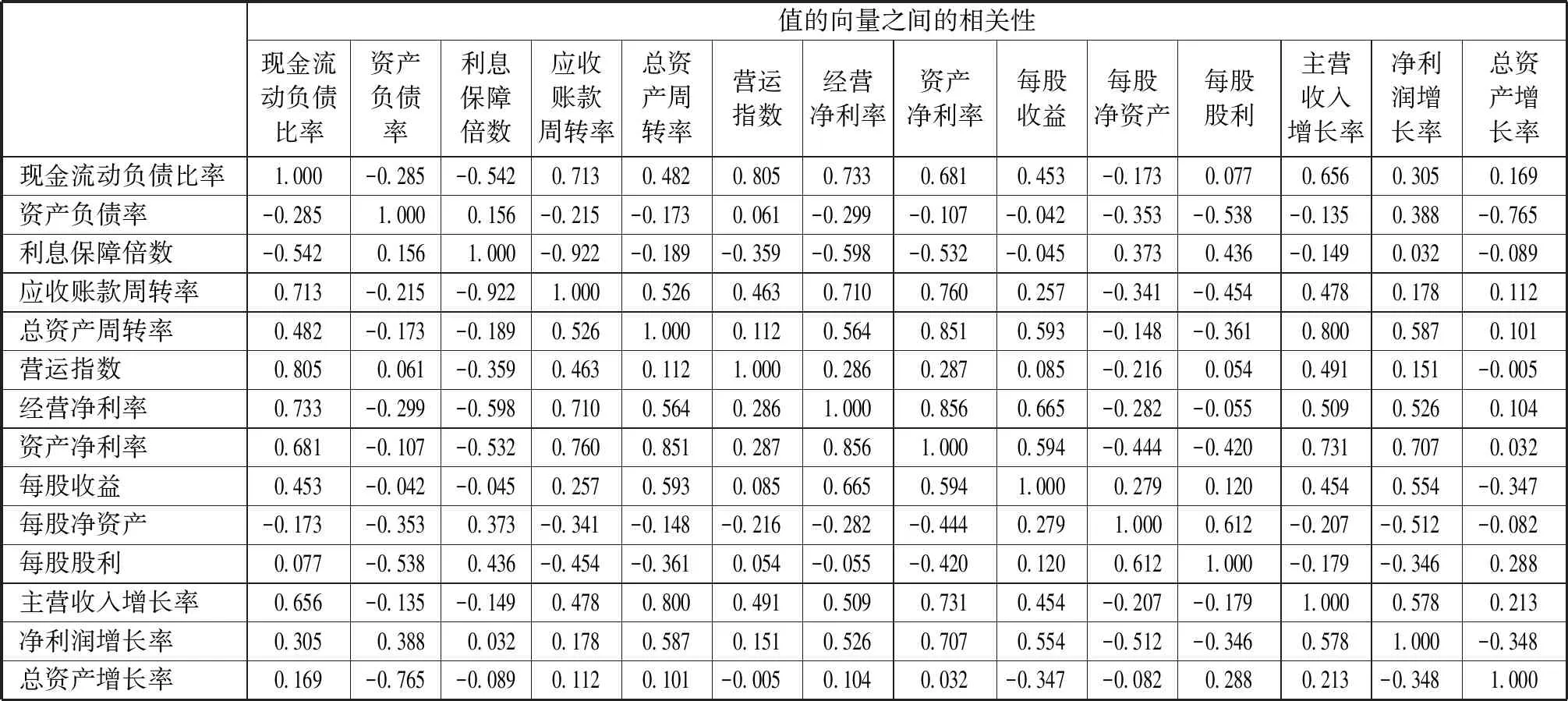

为了更好地确定能够衡量出钢铁企业财务绩效的指标,本文利用相关度大小筛选财务指标,对相互之间相关程度较高的指标进行剔除剥离。本文对2017年钢铁板块10家上市钢铁公司进行数据分析,计算得出其近似值矩阵并对其进行标准化处理,具体数据资料见表2到表6。

表2 偿债能力近似值矩阵

由表2可知,在偿债能力指标的近似值矩阵中,流动比率、速动比率、资产负债率、产权比率和股东权益比率之间的相关系数都在0.8以上,故选择保留综合性指标资产负债率、现金流动负债比率、利息保障倍数这三个指标来衡量企业的偿债能力指标。

表3 营运能力近似值矩阵

由表3可知,在营运能力指标的近似值矩阵中,应收账款周转率、营运指数的相关性低于0.8,故都选择。而存货周转率和总资产周转率相关系数在0.89以上,选取总资产周转率综合性指标。综上选择应收账款周转率、总资产周转率和营运指数作为衡量营运能力的指标。

表4 盈利能力近似值矩阵

如表4可知,在盈利能力指标的近似值矩阵中,经营净利率与经营毛利率相关系数较高,且经营毛利率与资产利润率、资产净利率的相关系数高于经营净利率与其之间的相关系数,故选择经营净利率。资产净利率与资产利润率相似系数较高,资产利润率与经营净利率、经营毛利率的相关系数大于资产净利率与其的相关系数。故选择资产净利率。综上选择资产净利率和经营净利率作为衡量营利能力的指标。

表5 股票投资获利能力近似值矩阵

由表5可知,在股票投资获利能力指标的近似值矩阵中,每股净资产和每股未分配利润之间的相关系数大于0.8,选择每股净资产作为衡量指标,故在股票投资获利能力指标中选择每股收益、每股净资产和每股股利作为指标。

表6 企业发展能力近似值矩阵

从表6可以看出衡量企业发展能力的指标相关程度不高,故全部选用,选择主营收入增长率、净利润增长率和总资产增长率为指标。

经过初步的相关分析,选用资产负债率、现金流动负债比率、利息保障倍数、应收账款周转率、总资产周转率、营运指数、资产净利率、经营净利率、每股收益、每股净资产、每股股利、主营收入增长率、净利润增长率、总资产增长率共14个指标,但是不同的能力指标之间也存在重复性,因此在14个指标之间再进行一次相关性分析,剔除重复因子。处理后的结果如表7所示。营运指数和现金流动负债比率相关系数大于0.8,选择现金流动负债比率;资产净利率和总资产周转率、经营净利率相关程度较高,故选择资产净利率;主营业务增长率和总资产周转率相关,选择主营业务增长率。

经过以上剔除,本文选择资产负债率、现金流动负债比率、利息保障倍数、应收账款周转率、资产净利率、每股收益、每股净资产、每股股利、主营收入增长率、净利润增长率、总资产增长率共11个指标作为本文衡量10家钢铁上市公司财务状况的指标。

表7 财务状况之间的近似值矩阵

(三)上市钢铁公司财务绩效的聚类分析

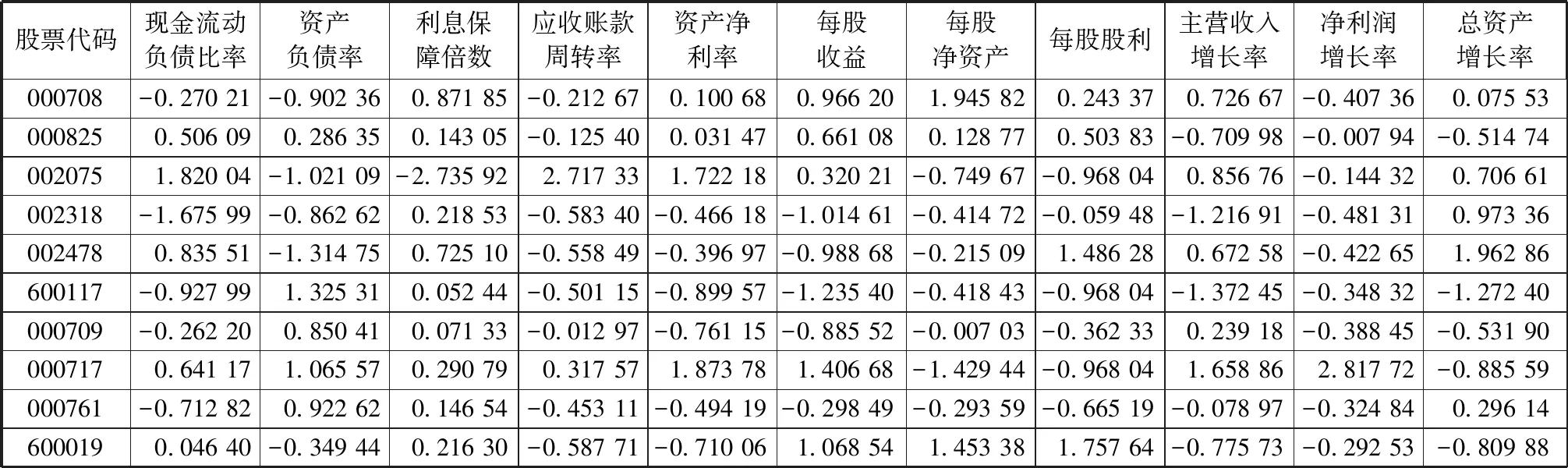

运用SPSS软件采用聚类分析,对不同钢铁上市公司的指标进行分类,为了消除原始数据量纲不同的影响,对原始数据进行标准化处理,并通过定义距离的远近表示股票的性质是否可划分为一类。通过计算,聚类分析结果如表8、表9所示。

表8 上市钢铁公司财务绩效指标标准化数据

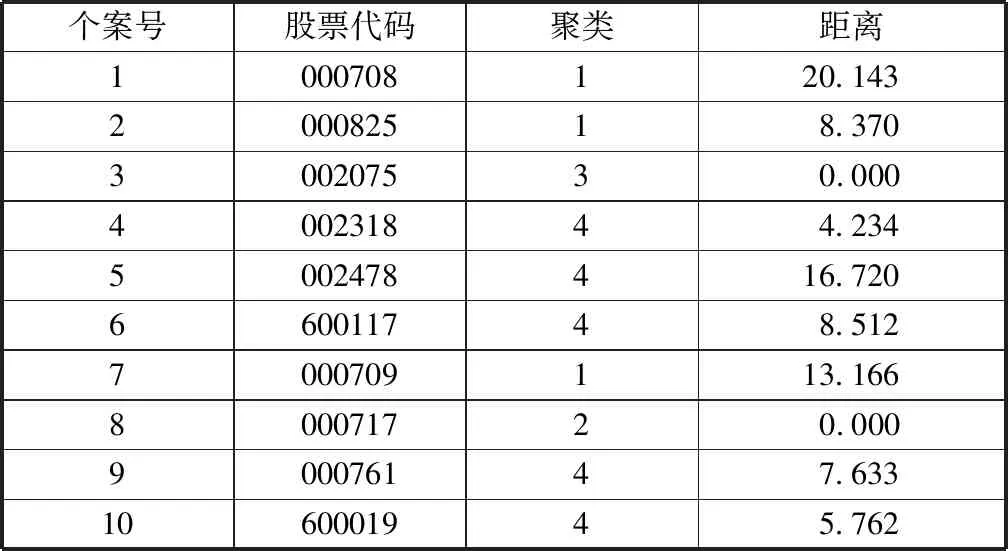

表9 聚类成员

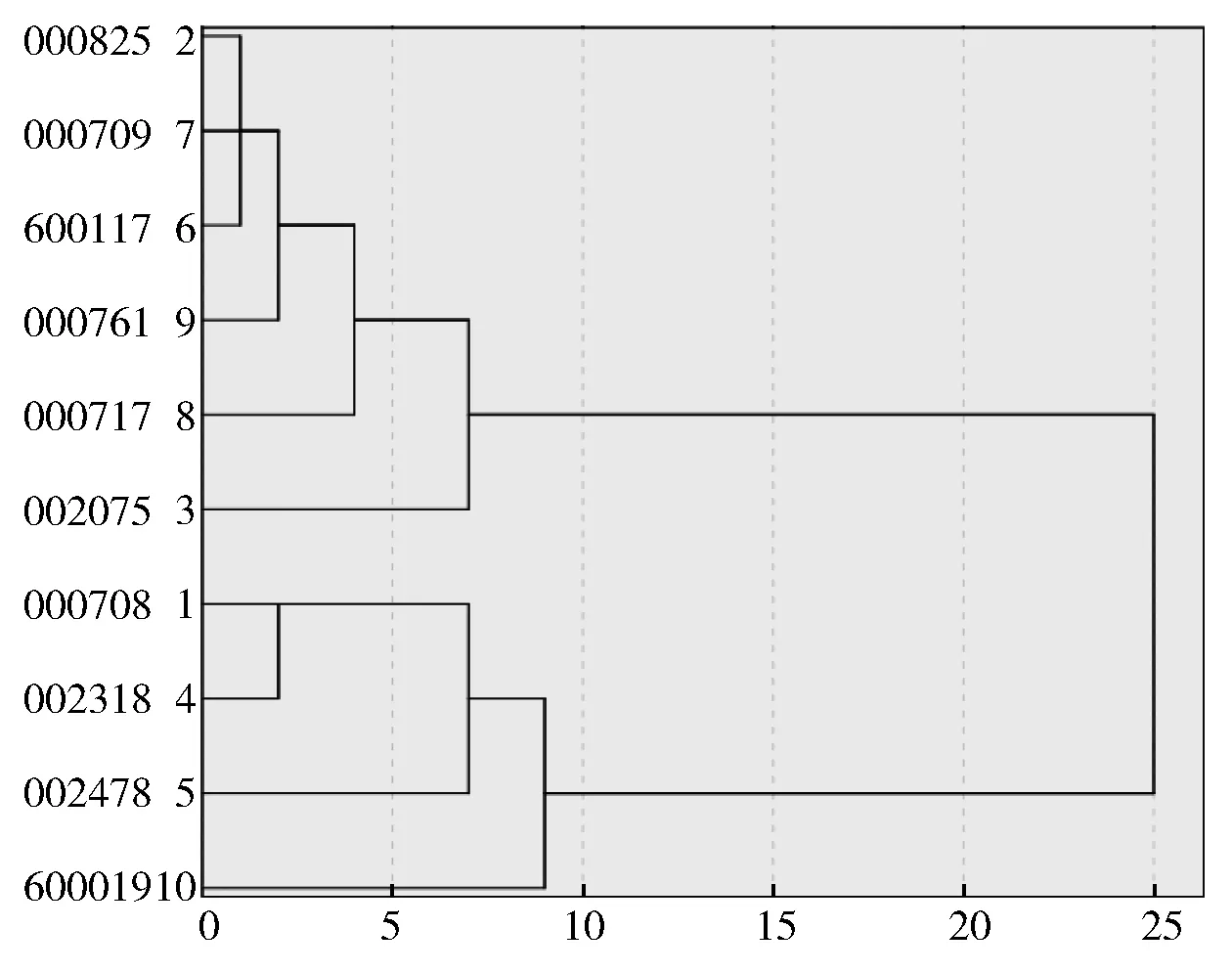

从表8、表9可以分析得出,经过两次迭代,聚类中心达到收敛,共分为四类:第一类包括3个个案数,股票代码分别为000708、000825、000709;第二类只有000717;第三类只有002075;而第四类则包括5个个案数,股票代码分别为002318、002478、600117、000761、600019。图1是使用平均联接(组间)的谱系图,重新标度的距离聚类组合。从图1我们可以了解到股票之间的亲疏关系程度。

图1 上市钢铁公司财务绩效谱系图

第一类股票是所有上市钢铁公司获利能力最好的,营运和盈利能力也较好,但是企业发展能力稍弱,因此可作为短期投资的选择之一。第二类股票的偿债能力与其他上市钢铁公司相比是最差的,但企业营运能力较好,盈利能力一般,但是股票获利能力较差,投资时可以暂时不考虑选择此类股票。第三类股票偿债能力较好,营运能力最好,盈利能力较强,是最有发展潜力的股票,经营状况良好,属于蓝筹股,是投资者进行投资的首选。第四类股票大多在行业的末尾阶段,盈利能力较差,企业发展能力相较于其他类的上市钢铁公司是最差的,表现出的投资价值不大,可作为投资股。

四、结语

上市钢铁公司的财务状况在一定程度上可以代表我国钢铁行业的发展前景,通过确定上市钢铁企业财务绩效的关键指标进行研究,可以准确反映其真实的运营效果。运用聚类分析方法将上市钢铁企业依据财务绩效情况分类,一方面可以帮助上市钢铁企业认清自我发展情况,对自身进行经营调整,另一方面投资者可以根据分析显示的财务绩效情况,预测企业的发展前景,从而确定投资范围,降低投资风险。