我国科技型中小企业信贷可获得性影响因素研究

2019-02-18王雨婷刘宇

王雨婷 刘宇

摘 要:我国科技型中小企业作为科技创新中最有潜力的群体,具有大型企业不可替代的特殊战略地位。但由于我国经济发展体制和企业自身发展等因素,导致我国科技型中小企业难以获得银行信贷,很大程度上制约了科技型中小企业的发展。本文以我国2010-2017年深沪两市创业板上市公司为研究样本,从科技型中小企业的发展现状和特点出发,全面分析我国科技型中小企业信贷可获得性的影响因素。

关键词:科技型中小企业;信贷可获得性;成长性;竞争性

1 引言

近几年,科技型中小企业在促进国民经济发展过程中发挥着越来重要的作用,但以信贷约束为主的融资约束问题严重限制了科技型中小企业的发展,如何使科技型中小型企业走出发展困境成为我国经济发展的一个重要难题。本文选择从科技型中小企业发展特性的角度出发,结合科技型中小企业的成长性、竞争力这两个重要因素进行分析。

2 文献回顾与研究问题的提出

经过多年的发展,国外对科技型中小企业信贷问题的研究已经发展的较为成熟,国内关于中小企业信贷问题的研究还相对较少。学者们关于影响科技型中小企业信贷因素的解释主要集中在以下几个方面:

银企之间的信息不对称严重影响科技型中小企业的信贷可获得性。Oliner and Rudebusch(1992)认为由上市公司具有信息纰漏的义务,所以上市公司的信息不对称程度相对较低,面临的融资约束也相对较少。何韧(2012)通过对中国大中城市企业的调查数据进行分析,发现保持越多银行关系的中小微企业越容易获得银行贷款。

基于财务特征对科技型中小企业获取贷款能力的研究也引起了学者们广泛关注。一般而言,银行更倾向于将贷款发放给财务状况良好的企业。Fama(2002)通过实证研究,证明科技型中小企业自身的经营状况等对缓解融资约束具有一定的作用。周鸿卫(2012)从多个角度分析影响中小企业贷款获得的因素,发现银行发放贷款时更不重视中小企业的财务特征。郭丽虹(2012)通过对中国1378家中小企业的调查数据进行分析,研究得出银行出于贷款成本的考虑更加予以将资金贷给大企业。

综合上述文献,学者们主要从银企关系、财务特征等方面对中小企业信贷进行一些有益探索。但从行业特性出发进行分析的文献较少。鉴于此,本文在已有研究基础上,综合考虑企业成长性和竞争性因素,分别从企业规模、负债水平、成长性和竞争力方面实证研究其对企业信贷可获得性的影响,并根据研究结果提出相关的对策建议。

3 研究设计与样本来源

3.1 研究模型

本文借鉴前人相关研究,采用以下多元回归模型进行分析:

被解释变量用带息负债的自然对数衡量企业所获得的信贷(CREDIT)。解释变量SIZE表示企业规模,采用总资产的自然对数衡量;GROWTH为企业成长性,选用销售收入增长率衡量;COM为企业竞争力,选用毛利率指标衡量;LEV为企业负债水平,选用资产负债率衡量。控制变量为资产收益率(PROFIT)、自由現金流(CFO)、现金持有量(CASH),

3.2 样本选择

本文选取2010-2017年中国沪深两市创业板上市公司为研究样本,剔除处在样本观察期间财务数据缺失和中途上市的企业样本,最终选择178家中小科技型企业的面板数据进行分析。为消除异常值影响,本文对所有样本按1%标准进行winsorize缩尾处理。

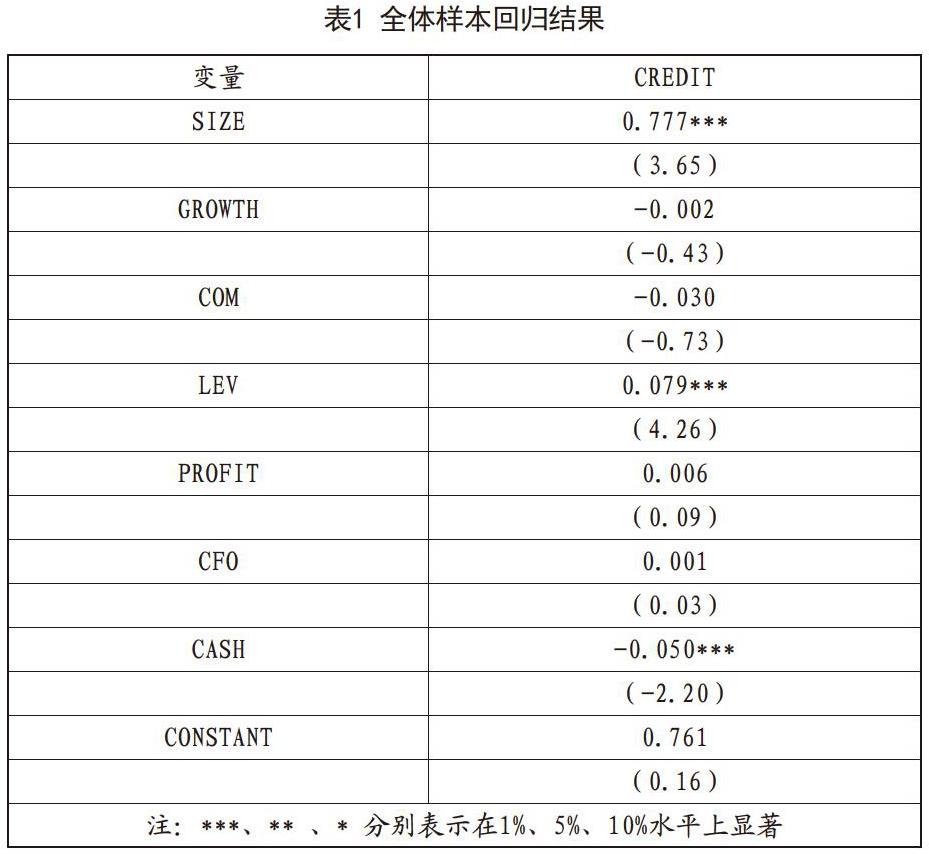

4 实证结果与分析

从表1实证结果可以看出,科技型中小企业的企业规模与企业可获得的信贷在1%水平下显著相关,由于科技型中小企业对资金需求规模小,银行出于处理成本角度更加不愿意将资金借贷给中小型企业;此外,科技型中小企业的资产结构主要以轻资产为主,债务担保能力低,贷款难度加大。科技型中小企业的负债水平与企业可获得的信贷在1%水平下显著相关,说明银行在给科技型中小企业进行信贷时十分关注企业的偿债能力。由于银行看重企业偿还债务的能力,导致科技型中小企业虽然具有高收益的特点,但是仍然难以获得银行信贷。

科技型中小企业的成长能力和竞争力与企业可获得的信贷的相关关系不显著。具有高成长潜力和竞争力的科技型中小企业更加具有高投资、高收益、风险相对较低的特点,对资金的需求大且周转速度快,银行应该更倾向于为这类企业提供资金。但是银行的信用评价体系还不完善,中小企业的信息披露不完善,银行无法有效的了解到企业的真实状况,最终导致科技型中小企业难以获得银行资金。

稳健性检验。由于银行在选择企业发放贷款时,所参考的依据往往是上一年度的财务信息,可能会产生一定的误差。所以本节将解释变量与控制变量进行滞后一年处理,回归结果基本不变,故本文结论是稳健的。

5 结论与建议

综合上文的研究,科技型中小企业的规模、负债水平、现金持有量对企业信贷可获得性影响显著,企业的成长能力和竞争能力对企业信贷可获得性影响不显著。银行在衡量科技型中小企业信贷能力时一般更加关注科技型中小企业的规模、负债水平、现金持有量等传统财务指标信息,但是没有结合科技型中小企业的行业特性进行衡量,忽略了科技型中小企业的成长潜力和竞争力等关键因素。科技型中小企业虽然规模相对较小、重资产比重低,但是具有其他大企业所无法比拟的优势,科技型中小企业具有成长潜力大、竞争力强等特性,银行出于信息不对称和风险因素等角度的考虑,往往会忽略科技型中小企业的这些优势,不愿意将资金借贷给科技型中小企业,从而使大批具有发展潜力的企业无法获得银行信贷。

参考文献

[1]Oliner, S. D. and G. D. Rudebusch, 1992,” Sources of the Financing Hierarchy for Business Investment,” Review of Economics and Statistics, 74(2), pp. 643 -654.

[2]何韧,刘兵勇,王婧婧.银企关系、制度环境与中小微企业信贷可得性[J].金融研究,012(11):103-115.

[3]Firth M., Lin C, Liu P. and Wong S., 2009, “Inside the black box: bank credit allocation in Chinas private sector,”Journal of Banking and Finance 33 ,pp.1144-1155.

[4]周鸿卫,王晶.中小企业信贷可得性的影响因素[J].金融论坛,2012,17(04):21-30.

[5]郭丽虹,徐晓萍.中小企业融资约束的影响因素分析[J].南方经济,2012(12):36-48.

作者简介

王雨婷(1997-),女,汉族,江西赣州,硕士研究生,江西理工大学,研究方向:财务管理、公司金融。

刘宇(1995-),女,汉族,江西萍乡,硕士研究生,江西理工大学,研究方向:财务管理、公司金融。