我国林业上市公司内部控制缺陷披露质量影响因素研究*

2019-01-22叶雯倩吴洁茹宋淑鸿

□ 叶雯倩,吴 悦,吴洁茹,宋淑鸿

(南京林业大学 经济管理学院,江苏 南京 210037)

1 引言

林业上市公司是一种特殊类型的企业,目前我国林业上市公司内部控制缺陷披露主要是为了迎合政府相关部门的需求,而政府相关部门在企业内部控制信息公示上并没有详细的规定和要求,林业上市公司内部控制缺陷披露现状不容乐观。本文试图研究林业上市公司内部控制缺陷披露的影响因素,并使用我国林业上市公司2015-2017年度内部控制相关数据加以验证。

2 我国林业上市公司内控缺陷披露现状

本文以54家林业上市公司为样本,研究林业上市公司2015-2017年内部控制缺陷披露的情况(见表1)。

经过手工数据搜集和统计,笔者发现54家林业上市公司近三年披露内部控制自我评估报告的公司均达到98%以上,其中,在内控自评报告中披露缺陷的公司仅占四分之一左右。由此看出,这三年基本上每个调查的上市公司都进行了内部控制自我评估,但是,在内控自评报告中披露缺陷的公司却很少,说明这些公司没有意识到内控缺陷披露的重要性或是有故意隐瞒缺陷的意图,进行内部控制评价的目的没有真正达到。

从三年的动态趋势来看,2017年在内控自评报告中披露缺陷的公司数量比2015年增加了5家,比例从22.22%上升到31.48%,说明公司和政府都慢慢开始重视内控缺陷披露,内控制度正在逐步完善。

在这54家林业上市公司中,没有一家在内控审计报告中披露内控存在缺陷,说明内审在缺陷披露方面没有被有效利用,导致缺陷披露和控制的效率极低。

3 理论分析与研究假设

根据相关理论,内部控制缺陷披露的影响因素主要基于公司内部和外部两个视角。本文结合林业上市公司的特点,也立足于这两个角度,提出以下假设:

3.1 内部

影响内部控制缺陷披露的公司内部因素包括公司规模、公司扩张速度、董事会独立性水平等。

规模越大的公司,其内部控制体系必然是十分完善的,公司也必然愿意通过内部控制缺陷披露来增强报表使用者对公司的信心。我们以公司的总资产数额作为公司规模的判定标准。因此,提出假设1:

H1:林业上市公司规模与内部控制缺陷披露质量存在正相关关系。

公司快速扩张很容易导致内部控制管理不到位,需要花更多的时间去建立新的内部控制管理机制来进行管理。信息披露时,越有可能出现披露不完全等问题,信息披露质量越低。我们以公司的营业收入增长率为标准,提出假设2:

表1 林业上市公司内部控制缺陷披露现状

H2:林业上市公司扩张速度与内部控制缺陷披露质量存在负相关关系。

内部董事任职于公司内部,必定会受限于总经理,不利于内部控制制度的建立和健全。相反,独立董事与公司没有直接的利益关系,同时具有一定的专业水平,在社会上有知名度,在公司内可以充分发挥其监督的职能,促进管理层进行决策,营造健康的内控环境,提高内控信息披露的质量,减少舞弊行为。一般独立董事在董事会中的比例为40%以上,有利于公司管理和内控。因此,提出假设3:

H3:林业上市公司董事会独立水平与内部控制缺陷披露质量存在正相关关系。

3.2 外部

鉴于企业外部方面资料获取的难度,外部因素只考虑会计师事务所的质量。往往内控管理水平较高的公司更愿意聘请知名的会计师事务所,比如国内八大。因为聘请八大进行审计,公司的内控问题被暴露的风险较大,同时也受到其他如费用等影响,一些公司更倾向于选择规模较小的会计师事务所,专业能力一般的审计师。因此,提出假设4:

H4:会计师事务所的质量与内部控制缺陷披露质量存在正相关关系。

4 研究设计

4.1 样本和数据来源

本文以2015-2017年度我国林业上市公司为研究对象,剔除数据不全的公司,总样本数量为54个。本文主要数据来源是巨潮资讯网、国泰安数据库。样本公司的内部控制缺陷披露的情况通过查阅林业上市公司的内部控制自评报告和内部控制审计报告,然后通过手工完成;本文使用SPSS软件汇总整理样本数据。

4.2 模型建立与变量说明

为了检验林业上市公司内部控制缺陷披露质量的影响因素,构造回归模型如下:

ICDI=β0+β1TA+β2SG+β3BDIND+β4BIGA+ε

公式中,各变量含义如下(见表2)。

表2 变量说明

5 实证分析

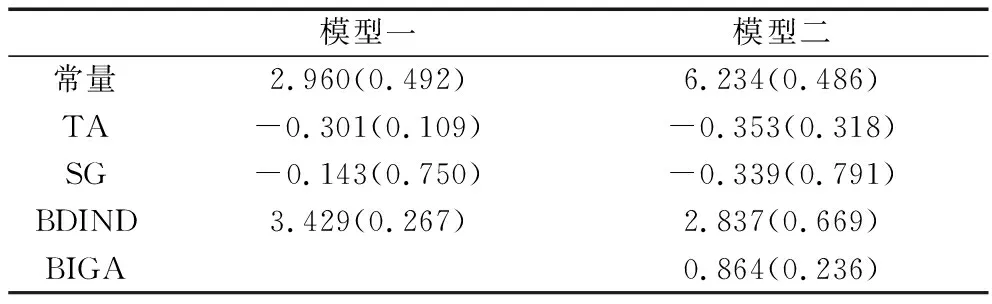

本文采用 Logistic回归分析方法,对被解释变量(ICDI) 和相关解释变量进行回归分析,回归结果如表3所示。

表3 回归结果

本文首先对公司内部因素进行回归分析,得出模型一的回归系数。林业企业公司规模与内部控制缺陷披露质量呈负相关关系,这与假设1是不一致的。笔者认为,鉴于林业企业的特殊性质,企业本身对于内部控制的建立是不重视的。政府部门对于林业企业的内部控制缺陷披露也没有具体的要求。因而公司规模的扩大会导致内部控制问题增多,企业更加不愿意披露自己的内部控制的真实情况,内部控制缺陷披露质量降低。回归结果显示公司扩张速度与内部控制缺陷披露质量呈负相关关系,验证了假设2。董事会独立性水平与内部控制缺陷披露质量呈显著的正相关关系,说明林业企业中适度提高独立董事比例有利于内部控制缺陷披露质量的提高,验证了假设3。

模型二加入外部因素,回归结果与模型一一致。会计师事务所的质量与内部控制缺陷披露质量呈正相关关系,验证假设4,选择高质量的会计师事务所一定程度上保障了内部控制缺陷披露质量。

6 结论与建议

本文选取2015-2017年度54家林业上市公司数据作为样本,运用理论与实际相结合的方法,实证研究了林业上市公司内部控制缺陷披露质量的影响因素。研究结论表明:林业上市公司内部控制缺陷披露质量与董事会独立性水平、会计师事务所的质量呈正相关关系,与公司规模、公司扩张速度呈负相关关系。不同因素对内部控制缺陷披露质量的影响程度也存在差异。

对于林业上市公司来说,其所具有的生态和环境效益远远比经济效益重要。因而在内部控制缺陷披露的侧重点上与其他上市公司有所不同。笔者认为,应当在林业上市公司内部控制缺陷披露中加入生态和环境效益的内容,并且将其数据化和货币化,有利于市场对林业上市公司进行全面的认识。

研究发现,国内林业上市公司更倾向选用本土会计师事务所进行审计,且排名靠前的事务所很少。笔者认为林业上市公司尤其是规模较大的应当选取四大会计师事务所或国内知名事务所进行审计,增强审计报告的可信度,提高内部控制缺陷披露质量。