创业板公司治理对会计信息价值相关性的影响研究

2019-01-22广东技术师范学院广东广州510665

(广东技术师范学院 广东广州510665)

一、引言

良好的公司治理环境可以提高会计信息在投资者经济决策过程中的价值相关性(Fang and Wang,2002;陈俊、陈汉文,2007;郝臣,2009;海洋,2010;王茁、王欣欣,2014;肖鹏文,2016)。然而很多创业板上市公司存在着股权集中,控制结构单一,所有权、经营权、监督权高度统一等现象,造成会计造假、盈余管理、会计信息披露违规等问题,使得会计信息失去了最根本的信息传递价值,投资者很难依靠会计信息进行决策。本文采用Ohlson价格模型,重点关注创业板公司治理关键因素对会计信息价值相关性的影响。此外,会计盈余和净资产具有不同的价值相关性,公司治理特征对它们有不同的影响 (Collins et al.,1997;陆静,2002;刘岩,2009;李召,2011;李寿星,2012;Ahsan Habib,2008;Vera Ogeh Fiador,2013),但以往研究较少探讨创业板的情况,本文将进一步分析这两者的不同之处。

二、文献综述

以往研究主要针对A股上市公司进行分析,构建公司治理综合指标或者考查公司治理某几个重要因素对会计信息价值相关性的影响 (陈振远,2005;陈俊、陈汉文,2007;郝臣,2009;海洋,2010;于瑶,2012;赵瑞,2013;王茂林,2015),但是对创业板公司治理的实证分析较少。因此,本文结合创业板公司治理的特点提出研究假设。

(一)股权结构

股权集中度越高,大股东越容易与经理层合谋控制会计信息,从而对外部小股东的投资行为以及决策产生误导(Fan and Wang,2002;周中胜,2007;王茂林,2015)。但是从另外一个角度来看,绝对的股权集中能够加强对管理人员的约束,减少盈余管理,从而提高会计信息的决策有用性(Shleifer and Vishny,1986;Edward B;董冬丽,2015)。黄永胜(2010)认为,当股权集中度较低时,控股股东为了加强控制、规避其他股东的监督,很有可能进行盈余管理;但是,当控股股份比例增加时,控股股东的利益和公司的利益趋同,会计信息质量得到提高。因此本文提出以下假设:

假设1:股权绝对集中与会计信息价值相关性正相关。

股权相对集中是指公司控股权掌握在少数几个股东手中,而不是在一个绝对控股股东手中。当几个少数股东同时控制公司,进行公司治理时可能会有很多争议,这导致公司较低的治理效率,影响了会计信息价值相关性。但是从另一方面来看,股权相对集中可以抑制“一股独大”,防止个别控股股东操纵会计信息(朱星文,2010;简玉峰等,2013;邹晶晶,2014),因此本文提出假设:

假设2:股权相对集中与会计信息价值相关性正相关。

(二)董事会治理

董事会规模较大时,董事会中会有一些具有其他专业能力的董事,这对企业应对多变的外部环境是有益的,同时董事人数多会起到相互制约的作用。另一方面,董事会人数较多时,可能出现很多争议和冲突,导致董事会运作的低效率,削弱对管理层的控制,增加盈余管理的可能性。因此本文提出以下假设:

假设3:董事会规模与会计信息价值相关性负相关。

合理的管理层薪酬制度在一定程度上可以使高管与企业的利益更好地趋同,有利于减少盈余管理的动机,减少代理冲突,从而提高会计信息的价值相关性(王野,2009;冯柳,2015)。因此,本文提出以下假设:

假设4:管理层薪酬与会计信息价值相关性正相关。

当董事长和总经理同为一人时,监督者和被监督者合为一人,会削弱董事会的监督职能,很难保证经营决策的有效性及对经理人员的制约,增加了盈余操纵的可能性,导致管理层舞弊风险增加。因此,本文提出如下假设:

假设5:董事长与总经理两职合一与会计信息价值相关性负相关。

三、研究设计

(一)样本选择与数据来源

本文选取2013—2015年创业板上市公司作为初步样本,剔除了金融类以及不完整数据公司的年度样本,最终获得2013—2015年共1 281家公司的面板数据,其中2013年有377个,2014年有416个,2015年有488个。本文所需的数据来自CSMAR国泰安财务数据库。

(二)变量的定义

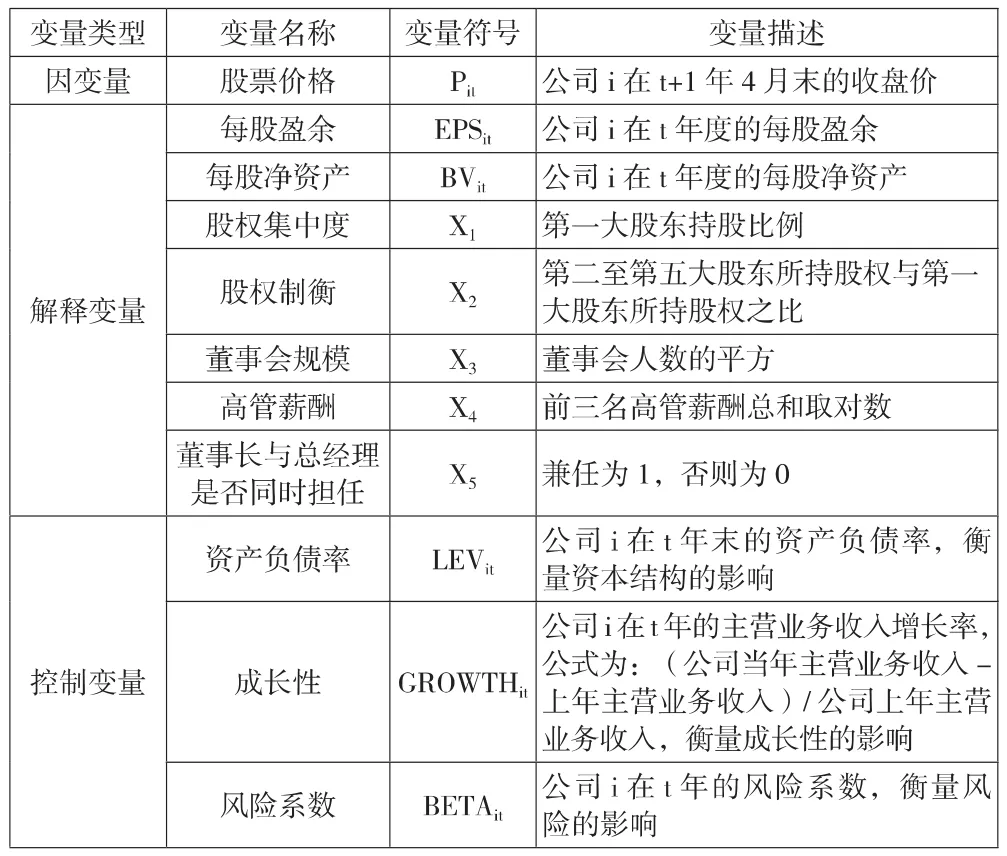

因变量是股价(P),本文选取下一年4月末股票的收盘价。另外,根据已有的文献,本文设计了一系列影响价值相关性的控制变量。具体变量定义如表1所示。

表1 变量定义表

(三)模型的建立

Ohlson价格模型是检验公司会计信息价值相关性的常用方法。为了检验创业板上市公司运用价格模型的有效性以及会计盈余与净资产的价值相关性,本文首先构建模型1进行回归分析。

模型1主要检验会计盈余与净资产的价值相关性:

在公司治理对会计信息价值相关性的影响研究中,许多学者都使用了修正的Ohlson模型,将公司治理的关键性指标纳入模型,检验会计信息与公司治理指标交乘项系数,来衡量公司治理对会计信息价值相关性的影响。王化成(2004)、Ahsan Habib(2008)、陈俊(2007)、郝臣(2009)、赵瑞(2013)均采用了这种方法。但是过去研究主要集中在公司治理对会计盈余的影响,没有进一步研究公司治理对净资产的影响。然而相关研究发现,会计盈余与净资产对股价的作用是不相同的(Collins et al.,1997;李召,2011;李寿星,2012),公司治理特征对会计盈余、净资产具有不同的影响。比如发现董事会人数能够提高会计盈余的价值相关性,而净资产却没有明显的相关性 (Ahsan Habib,2008;Vera Ogeh Fiador,2013)。因此本文采用Ohlson模型分别检验创业板公司治理对会计盈余和净资产价值相关性的影响,构建模型2和模型3进行回归分析。

模型2主要检验公司治理对会计盈余价值相关性的影响:

模型3主要检验公司治理对净资产价值相关性的影响:

该检验重点关注每股盈余、每股净资产与公司治理交乘项的系数,即β1和γ1,分别衡量公司治理对不同会计信息的价值相关性的影响。

四、研究结果与分析

(一)描述性统计

从表2可以看出,创业板公司最大股东的持股比例较高,平均值为31.93%,甚至高达81.18%,而第二至第五大股东所持股权与第一大股东所持股权的平均比率为0.9047。董事会人数的规模集中在8—12人,这已经超出了相关文献中所界定的最优规模为7—8人的水平,董事会规模普遍较大。另外,大约43%的公司董事长和总经理两职合一,比例较高。

从资产负债率、成长能力和风险系数等控制变量的情况来看,不同公司这些变量存在很大的差异,因此把它们作为控制变量放入模型能够增加结果的准确性。

表2 有关变量的描述性统计

(二)回归分析

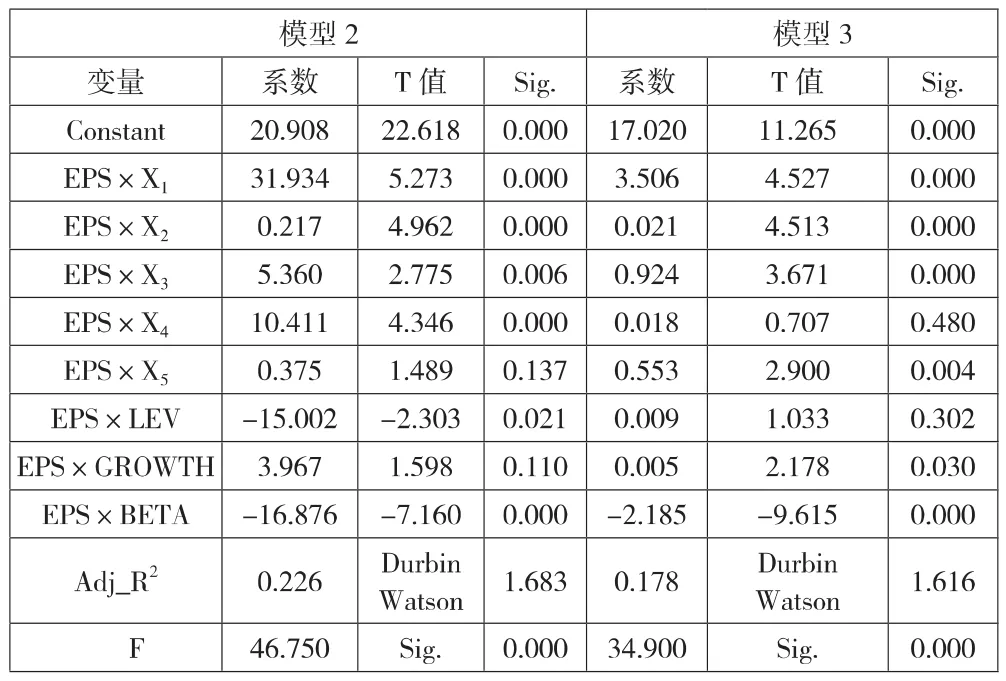

本文的回归分析结果为经过White修正消除异方差之后的检验结果。随后进行多重共线性检验,这三个模型的方差膨胀因子平均值分别为 1.338、2.001及1.312,小于临界值10,因此不存在多重共线性。通过分析,模型1的拟合度R2为0.243,F统计量在1%的显著性水平,每股盈余和每股净资产的系数均为正数,且在1%的水平下显著,这表明创业板上市公司具有显著的会计信息相关性,同时也说明了价格模型是有效的。加入公司治理变量后,模型2以及模型3的拟合度R2分别为0.226、0.178,拟合程度良好,F统计量均在1%的显著性水平,表明方程整体上是显著的。下面将重点分析公司治理变量对每股盈余及每股净资产价值相关性的影响,其分析结果如表3所示。

表3 回归分析结果

1.公司治理对会计盈余价值相关性的影响。在模型2中,股权集中度、股权制衡、董事会规模以及高管薪酬这四个公司治理变量与每股盈余交乘项系数均在1%的置信水平下显著正相关,表明创业板市场投资者在利用上市公司会计盈余信息进行经济决策时充分考虑了这四个公司治理特征。就股权集中度而言,创业板投资者会认为大股东能够把自身利益和公司利益联系在一起,有利于公司长期战略目标的实现和保持稳定,会计盈余信息能够充分反映公司的经营状况。股权制衡有利于会计盈余价值相关性的提高,反映了创业板投资者普遍认为股权相对集中可以抑制 “一股独大”,能够防止个别控股股东操纵会计盈余信息,有利于改善公司财务信息环境。同样,董事会规模越大,能够互相制约控股股东的行为,减少盈余管理的机会,提高会计盈余信息价值质量。另外,高管薪酬激励制度可以使高管与企业的利益趋于一致,减少盈余管理动机,从而有助于提高会计盈余信息价值相关性,这与国内许多学者的研究成果一致(冯柳,2015;胡国柳,2009)。 然而,董事长与总经理是否兼任对会计盈余价值相关性影响不显著,原因可能是创业板公司管理层把更多的精力与时间都用在了如何提高市场竞争力以及扩大企业规模问题上,投资者更看重两职合一是否能够促进公司未来的发展,而不仅仅是企业目前的经营成果(祁菲涵,2014)。在控制变量中,风险系数、资产负债率与每股盈余的交乘项系数分别在1%、10%的水平下显著,且系数为负,这表明高财务杠杆的公司可能有较高的偿债风险,因而削弱了盈余回报之间的关系。

2.公司治理对每股净资产价值相关性的影响分析。股权集中度、股权制衡、董事会规模可以显著提高每股净资产的价值相关性,与模型2中每股盈余的结果一致。模型2与模型3的差异在于,董事长与总经理是否兼任对每股资产交乘项系数在1%的置信水平下显著正相关,但是该变量对每股盈余的价值相关性并没有显著影响。虽然两职合一会引起管理层的监督问题,但投资者可能更看重两职合一是否能够提高公司的经营效率,是否有利于公司未来长远发展,从每股净资产可以反映这些关于公司未来发展能力的信息。另外,高管薪酬对每股净资产的价值相关性影响并不显著,原因可能在于高管薪酬更多与会计盈余挂钩,反映的是公司过去的经营成果,并不能反映未来管理层对公司发展产生的积极作用,因此高管薪酬没有显著影响每股净资产的价值相关性。对于控制变量,风险系数与每股净资产交乘系数在1%置信水平下负相关,说明风险越高,投资者越关注每股净资产所反映的企业内在价值信息。营业收入增长率与每股净资产交乘系数在10%置信水平下正相关,说明成长性越高,投资者越重视每股净资产所反映的企业未来发展能力。

五、研究结论及局限性

基于创业板上市公司治理的特点,本文采用修正Ohlson价格模型对2013—2015年创业板上市公司数据进行实证分析,发现创业板市场的投资者充分考虑公司治理对会计信息所带来的影响。在控制了成长性、财务杠杆、风险对会计信息价值相关性的影响后,本文发现股权集中度、股权制衡、董事会规模以及高管薪酬可以显著提高会计盈余价值的相关性。而董事长与总经理是否兼任对会计盈余的价值相关性的影响并不明显。本文也检验了公司治理对每股净资产价值相关性的影响,从投资者角度来看,每股净资产能够充分反映公司未来的发展能力,股权集中度、股权制衡、董事会规模以及董事长与总经理是否兼任都有助于提高每股净资产的价值相关性,帮助投资者进行经济决策。但是高管薪酬对会计信息每股净资产的价值相关性的影响还有待验证。本文的局限性在于对公司治理的其他方面,如审计委员会、独立董事等对会计信息价值相关性的影响仍有待进一步研究。