对国内保理应收账款转让法律问题的探析

2018-12-27张为东

张为东

泰州学院,江苏 泰州 225300

保理作为以应收账款转让为前提的综合性金融业务,近些年在国内得到广泛发展。随着国内同业竞争加剧及经济下行趋势,购买延期或分期支付成为主要交易方式,产生了数额巨大的应收账款,导致供应商对融资与账务管理需求增加,客观上促进保理业务发展,与此同时法院受理涉及保理纠纷的案件数量不断上升。然而,立法层面却未对法律关系复杂的保理予以足够重视,导致保理案件的程序与实体裁判存在诸多问题,一定程度上影响了司法权威,也不利于保护保理各方权益。故本文在厘清保理法律关系的基础上,对作为保理业务核心要素的应收账款转让相关法律问题进行分析,以期对推动保理司法实践有所裨益。

一、保理基础法律关系

(一)概念

1.国际保理与国内保理简述

根据基础买卖合同或服务合同双方是否位于同一国家或地区,保理业务区分为国内保理与国际保理。若保理商与债权人分处不同国家或地区,但供应商业务为国内贸易的,则仍属于国内保理。①

国际保理的法律依据主要有以下三大规范性文件:《国际保理公约》、《国际保理通则》以及《国际贸易应收账款转让公约》。其中,《国际保理通则》第一条认为所谓保理,系指供应商与保理商达成的一项契约,供应商据此可能或将要向一家保理商转让应收账款,不论其目的是否为了融资,至少需要满足以下职能之一:账户分户管理、账款催收、坏账担保。

对于国内保理而言,鉴于我国尚未对保理专项立法,相关行业协会与监管部门已出台的文件,如《商业银行保理业务管理暂行办法》、《中国银行业保理业务规范》、《关于商业保理试点有关工作的通知》等,国内保理商可为商业银行或商业保理公司。《商业银行保理业务暂行办法》第六条认为,保理业务是以供应商转让其应收账款为前提,集应收账款催收管理、坏账担保及融资于一体的综合性金融服务。

2.国内保理概念与特征

综合上述对于国际与国内保理的分析,本文认为国内保理是以基于国内货物或服务贸易等基础合同关系所产生的应收账款转让为前提,保理商根据保理协议为债权人提供应收账款催收、账款管理、坏账担保或者融资至少一项服务的综合性金融服务。那么单纯的应收账款质押融资,属于质押贷款,非属保理范围。

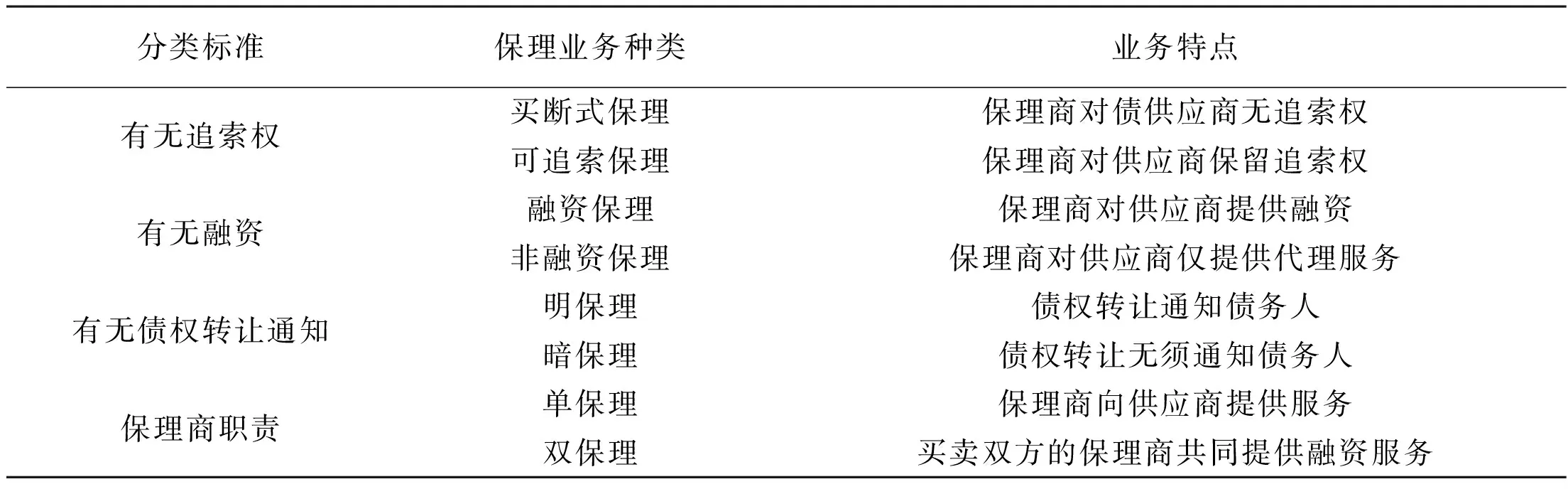

国内保理业务主要类型如图所示:

分类标准保理业务种类 业务特点有无追索权买断式保理 保理商对债供应商无追索权可追索保理 保理商对供应商保留追索权有无融资融资保理 保理商对供应商提供融资非融资保理 保理商对供应商仅提供代理服务有无债权转让通知明保理 债权转让通知债务人暗保理 债权转让无须通知债务人保理商职责单保理 保理商向供应商提供服务双保理买卖双方的保理商共同提供融资服务

国内保理中应收账款转让不同于普通债权转让,具有其专属法律特征:第一,具有不完全性,国内保理可分为有追索权和无追索权保理,有追索权保理的供应商承担补充清偿责任,无追索权保理中也存在附加条款如回购条款等;第二,具有不确定性,应付款项的延期或者分期支付,买卖或服务过程中债权债务关系的变动,以及尚未发生的债权等,决定了应收账款的不确定性。

(二)国内保理中应收账款转让的法律性质

自国内保理业务产生以来,业界对其性质争论不止。主要包括委托代理说、债权质押说、代为清偿说和债权转让说三种观点。

委托代理人说认为,保理系基于保理商与供应商之间的委托代理关系,保理商为承担特别责任的代理人。该说无法解释保理业务中融资与坏账担保等功能。

债权质押说认为,保理系保理商向供应商提供融资,供应商以应收账款转让给保理商作为质押。该说无法解释债权质押与保理清偿的顺位不一致。如保理特别是有追索权保理中,若供应商履行的转让通知义务,保理商应当首先向债务人主张,只有在符合法定或约定条件场合,才能向供应商追索。

代为清偿说认为,保理商接受应收账款转让实际是代为清偿债务,从而取得相应债权。此说并不符合保理业务实际,供应商通过保理关系获得融资以及其他增值服务,保理商通过保理关系获得中间收入以及对债务人的债权。

债权转让说认为,供应商为获得融资,向保理商出让应收账款,保理商成为新的债权人。该说反应出保理业务的融资本质,也突出了应收账款转让这一核心要素,国际保理与国内保理规范性文件普遍接受该说。本文采此学说。

(三)国内保理法律关系分析

根据上述保理概念与性质的阐述,保理业务存在至少三方主体(有些场合还包括担保人)与两个层次的法律关系。三方主体由债权人、债务人与保理商构成。

两个层次的法律关系,其一是供应商与采购商之间基于买卖、服务等形成的基础合同关系;其二是基于保理协议而产生的法律关系,如保理商基于与供应商之间的应收账款转让,提供综合金融服务而形成的保理合同关系;如保理商与采购商之间继受的债权债务关系;如保理商与供应商或其他担保人产生的担保合同关系等。

基于以上分析,本文认为保理合同关系构成要件包括以下几个方面:一是保理商主体特定,必须是经相关部门批准从事保理业务的商业银行或商业保理公司,未获批准而展业的,属于违反金融管理性规定的行为,致保理合同存在瑕疵;二是应收账款转让,供应商须将其基础合同关系产生的应收账款转让给保理商;三是保理服务综合性,保理商应当提供账款催收、管理、坏账担保或融资至少一项服务。

二、应收账款转让相关法律问题分析

(一)未来应收账款能否转让

所谓未来的应收账款,是指债权转让合同订立后产生的应收款,包括有基础法律关系的将来债权和无基础法律关系的将来债权。②根据《国际保理公约》第五条规定,若保理协议对将来产生的应收账款的转让有约定的,则该笔应收款发生时,无需经过新的转让行为,可直接转让至保理商。我国法律法规并未明确应收账款是否包含将来产生的应收款。

值得注意的是,全国人大法工委认为《物权法》第二百二十三条规定的应收账款,实质上属于一般债权,包括尚未产生的债权,但仅限于金钱之债。③央行基于《物权法》授权颁布的《应收账款质押登记办法》第二条规定,应收账款包括现有和未来的金钱债权。而银监会颁布的《商业银行保理业务暂行办法》第十二条规定,商业银行不得基于基础合同项下供应商义务未履行完毕的未来应收账款开展保理业务。

本文认为,银监会的规范性文件系针对金融机构保理业务作出的风险管控制度,属于部门规章范畴,是银行业内容的监管规定,而非效力性规定,即违反而规定并不必然导致保理合同无效,但有可能带来《银行业监督管理办法》第三十七条规定的监管处罚。因此,在《物权法》已经明确应收账款包括尚未产生的债权并对《合同法》第七十九条第一款进行扩大解释情况下,未避免对将来发生的债权逐笔转让带来的不经济因素,对未来债权的转让是可行的。

为避免预期债权的风险,转让时应关注:一是未来债权合法有效性;二是未来债权产生的可能性;三是未来债权的可特定化性;四是未来债权与保理风险控制额度的匹配性。

(二)应收账款转让的通知机制

我国《合同法》第八十条对债权转让采通知到达主义,即供应商与保理商之间达成合意,债权转让在合同双方间生效,即对内效力。若债权转让未通知采购商的,则该转让行为对采购商不发生法律效力,即对外效力。在保理业务中,转让通知送达前,采购商已向供应商付款的,清偿行为有效,保理商应向供应商主张权利;转让通知送达后,采购商应向保理商付款,否则不免除其付款义务。

值得注意的是,隐蔽型保理中,保理商在合同签订时不向采购商送达转让通知,而是由保理商与供应商就汇款账户管理达成协议,或者由供应商接受采购商给付,从而避免给采购商履行金钱给付义务带来不便。④

债权转让通知的要素:1.通知主体。虽然《合同法》第八十条将通知主体规定为让与人,但此规定过于狭隘,容易造成法律漏洞,不易保护保理商权益,应做扩大解释。⑤从世界范围内主要国家的债权让与制度立法趋势看,法国《民法典》第1691条、瑞士《债法典》第167条以及美国《统一商法典》均确立了让与人和受让人均作出转让通知。实践中多见基础合同供应商或联合保理商以书面债权转让通知方式通知采购商。2.通知形式。法律法规对债权转让通知的形式未作出限制性规定,结合《电子签名法》第三条的规定,保理业务的供应商通过传统书面文件、数据电文或者电子签名等方式向采购商进行转让通知的,应当被认定为合法有效。实践中以下通知方式应当被认定转让行为对采购商发生效力:第一,基础合同供应商在单证或票据上注明债权转让内容并送达采购商的;第二,以数据电文或电子签名等方式将转让通知送达采购商。

(三)应收账款转让的权利冲突

通过对应收账款对外效力的分析,可知我国法律法规规定债权转让自通知到达之日产生对外效力,无需登记公示。这一规定导致实践中应收账款重复转让或质押现象频现,由此引发的权利冲突值得注意。

1.保理商与其他债权人之间的权利冲突

对此类权利冲突的处理,各国立法大体分为以下类型:一是合同成立优先主义;二是通知优先主义;三是登记优先主义。⑥合同成立优先不利于保护交易安全与第三人利益。登记优先虽可通过转让登记方式获得公示,但在我国立法无明确规定的情况下,暂不可行。因此,在我国现行法律框架下,立法采用通知优先,以平衡保护鼓励交易与交易安全原则之间的冲突。

2.已转让的应收账款质权人与保理商的权利冲突

物权法确定了应收账款质押登记的物权效力,实践中可能发生保理商与质权人的权利冲突。而应收账款转让在我国现行法律框架内,仅为债权转让,无需履行登记公示。因此,发生在保理商与供应商之间的债权转让不得对抗登记公示的质权。

3.应收账款转让登记的必要性与可行性

本文认为,保理业务涉及的债权转让环节操作风险较大,在目前实体经济增长缓慢,社会融资需求不断上升,融资方式日益复杂的情形下,立法应摒弃通知优先主义,采用登记优先主义。理由如下:

第一,应收账款转让登记的必要性。德国通说认为,债权让与不具备权利外观,无适用善意取得之余地。⑦盖因转让通知系债权行为,具有相对性,不能对外产生公示效力,虽然通知优先主义能够一定程度上解决应收账款转让中的权利冲突,但难以对更第三人起到保护作用。登记优先主义,明确转让登记系准物权行为,具有绝对性,对外产生公示公信力,有助于全面保护第三人。

第二,应收账款转让登记的可行性。立法层面应考虑建立统一的应收账款登记制度。《物权法》第二百二十八条、《应收账款质押登记办法》第二条规定,应收账款质押自登记时设立,中国人民银行征信中心作为应收账款质押登记机构,建立登记公示系统,并提供查询服务。虽然《中国人民银行征信中心应收账款质押登记操作规则》的“附则”部分规定登记系统可为保理业务的应收账款转让提供公示服务,但因该规则效力层级过低,并不具有强制登记效力。故可借助目前应收账款质押登记系统,设立专门的债权转让登记平台,建立中央登记制度。

(四)违反债权转让限制性约定或规定的问题

应收债款作为一般债权,其转让适用法律法规关于债权转让的相关规定。关于限制转让债权,《合同法》第七十九条规定了三种类型:一是根据合同性质不得转让;二是法律规定不得转让;三是当事人约定不得转让。第一、第二种限制转让情形,由法律直接规定,保理商比较容易辨别。对于第三种限制转让情形,由于限制事由系合同各方约定,不具有公示性,保理商往往并不知情。一律认定未取得应收账款,有悖于商法保护交易安全的原则,也不利于保护第三人的利益。我国台湾地区民法典规定:“不得让与之特约,不得以之对抗善意第三人”。故国内保理业务若涉及限制转让的,若保理商善意且无过失的,则债权转让行为有效;若保理商非善意或有过失的,则不得认定转让行为有效。在保证人与债权人约定禁止转让债权时,《最高人民法院关于适用<中华人民共和国担保法若干问题的解释》第二十八条并未区分受让人是否善意,直接规定债权转让后保证人不再承担保证责任。

值得注意的是,美国《统一商法典》在9-406(d)中规定当事人约定的限制债权转让条款无效。《国际保理公约》第六条第1款、《国际贸易中应收款转让公约》第九条规定,尽管供应商和采购商之间禁止转让债权的协议,供应商向保理商转让应收账款的行为仍为有效,但供应商应承担违约责任。⑧

有鉴于此,本文认为限制债权转让场合,应区别普通债权转让与保理业务予以不同处理。对于民事债权转让,基于民事行为的伦理性与公平性考虑,限制转让对内发生效力,对外不得对抗善意第三人。对于保理等商事债权转让,基于商事行为的效率性与安全性考量,不应拘泥于合同自由的限制,应参照美国与国际立法的规定,合同自由原则服从财产处分自由原则,⑨限制转让约定不得对抗债权人。

综上所述,本文认为立法与司法对作为国内业务核心环节的应收账款转让,应当充分考虑民事行为与商事行为的不同特点,从鼓励交易与保护交易安全角度加快立法,对应收账款范围、通知方式、权利冲突解决机制、转让限制等予以明确规定,为保理业务的进一步发展提供法治保障。

[ 注 释 ]

①弗瑞迪·萨林格.保理法律与实务[M].刘圆,叶志壮,译.对外经济贸易大学出版社,1995:101.

②王利明,崔建远.合同法新论[M].中国政法大学出版社,1996:437.

③全国人大常委会法制工作委员会编写,胡康生,主编.中华人民共和国物权法释义[M].法律出版社,2007:481.

④张谷.论债权让与契约与债务人保护原则[J].中外法学,2003(1).

⑤韩世远.合同法总论[M].法律出版社,2004:560-561.

⑥吴峻雪,张娜娜.保理债权转让中转让通知效力及形式审视[J].法律适用,2013(11):115.

⑦李宇.债权让与的优先顺序与公示制度[J].法学研究,2012(6):104.

⑧UCC Article 9(1998 Reversion 2001 and 2003 amendments)9-406.

⑨王利明.合同权利转让制度中的若干问题.民商法研究.第6辑[M].法律出版社,2004:523.