应用型本科税法教学若干问题探讨

2018-12-21郑春晓

郑春晓

一、税法教学中普遍存在的问题

(一)税法内容变化快、难有同步教材

近几年税收法律处在不断修改和完善的过程,部分内容做了很大的调整,而教师在授课过程中应当要把最新的税法知识讲授给学生,但在实际的教学中,讲授的教材并不可能完全是更新了的,因为教材一出版就过了实效性,出版出来的内容跟不上税收政策的变化速度,那么就导致教师在备课时要查阅大量的资料才能把最前沿最新的知识传授给学生,由于教材更新速度不够,因此学生需在课堂上做大量的笔记,但这样不仅降低了学生的学习效率同时也增加了教师的负担。

(二)人才培养方案中讲授学时与实践学时不合理

各大高校的教师讲授《税法》课程的学时都是依据人才培养方案进行的,但不少教师在税法的教学中就会发现问题,一般总学时是64学时,也有个别高校是32学时,但不管是64还是32学时里面是包含了讲授学时和实践学时。但是我国现行税种有18个税外加教育费附加,如果又分出部分学时进行实践的话,是不可能完成那么多个税种的教学。64个学时都很难高质量完成,更何况是32学时了。因此就会出现两种教学情况,一是选择只讲授增值税、消费税、个人所得税和企业所得税四大重点税种,其他小税种全部让学生自学,这样才能保证实践学时,因为税法中的纳税申报也是很重要的实操内容,对同学们以后工作是有紧密联系的,但是这个选择会让学生对其他小税种的学习缺失了,除非学生都有比较好的自学能力;二是选择舍弃实践学时,全部用于讲解18个税种,这样就可以让专业的学生学习到所有的税种,但是就缺失了纳税申报这个重要实操练习。

(三)记忆的内容繁杂,学生容易遗忘,失去学习兴趣

税法也被不少人戏称为“碎法”,特别是改革这几年。对于学生来说,如果知识点记忆不牢靠,做题时提取信息受阻,就会慢慢地对该门课程失去继续学习的信心。特别是2017年和2018年,这两年的变动相当的多。学生刚刚才学了新知识,一年不到又发生变动,信息处理不好的话,学生就会觉得很混乱。

二、税法教学改革探讨

(一)自主学习和建立网站

等待新教材出版才讲授新知识,这条路是不可行的。不管是作为教师还是学生都应该主动去更新知识。但主要还是从教师这里入手,那么应该如何提高教师主动更新知识的机率呢?本人认为,可以鼓励教师去考取相关的证书,比如中级会计师证,注册税务师证和注册会计师证,教师在备考的过程中,一定会主动地去更新知识。而学生的自主更新主要由教师去引导的,比如说增值税的税率在2018年5月1日发生变化了,但是教材里肯定没有更新那么快,教师可以在课前让学生先自行整理资料,课堂上让学生自主去展示他们的成果,然后教师根据学生整理的详略情况给予评定课堂表现分数,并且计入平时成绩,从而影响学生的期末成绩。但是本人更建议由财政部门建立一个网站,专门是用于记录更新的税法政策。在网站上不仅仅有法条的陈述,还有新法与旧法的对比,最好还有举例说明,这样就更容易看出新旧法的区别所在。并且允许所有社会角色的人员(包括财务人员、教师和学生)都可以在该网站上直接学习新的内容,也允许注册的访客在上面留言提问,把实操中的疑难问题在上面提出,并由财政相关人员给予回答。

(二)设立专业方向,加强实验基地建设,强化校企合作

我国的税种有18个,64个学时只能够讲清楚理论,建议人才培养方案中设立专业方向,比如设立税方向的,那就在后续的方向课程里加一门《纳税申报》的实践课程,这样学生就可以在该课程学习对各个税种的网上报税。目前,有些高校的经费问题,对课程实验室投入不足,无法进行有效的实验,比如没有购买纳税申报的相关软件,学生无法仿真练习,只是停留在做字面上的计算题目,这样就完全与实际工作脱轨了。为此,高校需要积极筹措资金,改善目前的实验基地条件,使学生身临其境地感受真实企业的业务处理工作,同时激发了学生动手操作和学习的兴趣,提高实验的效果。现在教育部都推动校企合作协作育人项目,可以把企业引入课堂,让企业人员来给学生上纳税申报的课程,这样仿真性更强。不仅解决了目前高校教师专业实践能力较弱的现状,把企业的优秀人才引入到学校中,教师和学生都能更好地了解理论知识在企业的实际操作情况,使得教学更有针对性,学生的学习兴趣更为浓烈。

(三)记忆方法多样化

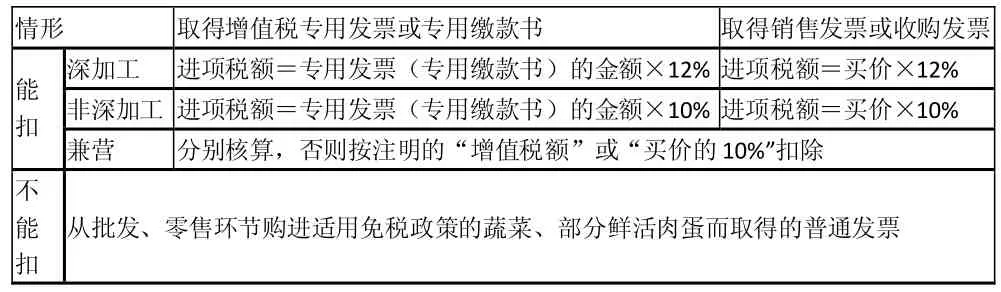

授之以鱼不如授之以渔,很多教师觉得只要把知识点讲授给学生就可以了,但本人觉得教会学生获取学习的能力更为重要。我们可以用思维导图法、表格法来给学生梳理知识。比如讲解购入农产品的抵扣政策(如图)这是今年5月新变动的内容,通过表格,学生更容易接受。我们也可以用口诀记忆法,比如营改增”行业一般纳税人可以选择适用简易计税方法的应税行为有很多种情况,我们可以通过记忆口诀“一个快递员快乐的一天”:上班:从“仓库”(仓储服务)中“搬”(装卸搬运服务)出快件,开着“租来的电动车”(有形动产经营租赁服务),去“派件”(收派服务);下班:坐“公交车”(公共交通动力服务)去“体育馆”(文化体育服务)看“熊出没”(动漫)大“电影”(电影放映服务)。对税收政策的理解比记忆更为重要,对税收政策的理解不能仅站在纳税人的角度去思考,而应该站在征税人的角度去思考,才能更好地理解税收政策为什么这样制定。比如说增值税的免税政策,内容很多,如果只是让学生死记硬背,不仅很快遗忘还会失去学习的兴趣。可以引导学生去思考:国家为什么要制定减免税规定?我们可以引导学生从以下几个方面思考,可能是鼓励、照顾、用于非经营项目或者是成本效益原则。比如,跟农业相关的一般都免税,因为国家鼓励,跟老人、婴幼儿和残疾人等弱势群体相关的,一般都免税,因为国家要照顾他们等等。其实记忆的方法是很多种的,如果教师能把记忆法引入教学,学生提取信息快速了,学习的兴趣自然就提升了。

情形 取得增值税专用发票或专用缴款书 取得销售发票或收购发票能深加工 进项税额=专用发票(专用缴款书)的金额×12% 进项税额=买价×12%扣 兼营 分别核算,否则按注明的“增值税额”或“买价的10%”扣除非深加工 进项税额=专用发票(专用缴款书)的金额×10% 进项税额=买价×10%不能从批发、零售环节购进适用免税政策的蔬菜、部分鲜活肉蛋而取得的普通发票扣

三、总结

税法课程有它的独特性,虽然这几年变动比较多也比较碎,但这都是与我们国家当前的经济情况和社会情况有关的,如果讲授时能让学生结合当前的情况去思考税法政策为何会变,而不是只站在一个纳税人的主体去思考,这样就更能理解变动的原因了。