浅析配股方案在资本市场的运用

2018-12-21宋文文

宋文文

配股是上市公司公开融资的一种方式,对上市公司再融资具有重要的意义。过往上市公司再融资以定增为主,近年来配股逐渐成为上市公司融资新的选择。随着监管层收紧定增,2017年以来,申请采取配股方式进行再融资的上市公司明显上升,2018年以来这一趋势更为明显。

本文从WIND数据统计了2008年至今上市公司配股实施情况,从五个方面介绍配股的基本知识,浅析配股在资本市场的运用。

一、配股简介

1.配股数量

从WIND统计的数据显示,近两年配股数量有所上升。尤其是从2017年开始,不仅实际实施配股的数量有增加,部分上市公司已启动配股发行预案,筹备配股发行事宜。

2.配股定价

(1)定价原则。与其他公开融资方式相比,配股定价相对灵活。实务操作中,在不低于每股净资产的基础上,公司可以选择的范围较大。根据WIND的统计,上市公司配股采取的配股定价原则一般为不低于公司最近一期的经审计的每股净资产,同时在参考公司股票交易均价为基数,采用市价折扣法确定配股价格。

(2)参考案例。本文梳理了最新的上市公司配股案例,包括陕国投 A(000563)、北京科锐(002350)、文科园林(002775)、广汇能源(600256)、南威软件(603636)等,在综合考虑企业发展前景、募集资金计划需求、发行时公司二级市场价格、市场市盈率等企业情况下,配股定价原则基本按照上述定价原则。

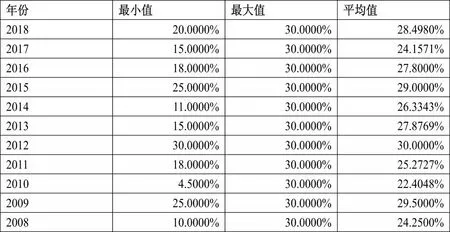

3.配股比例

根据《上市公司证券发行管理办法》第十二条:向原股东配售股份,拟配售股份数量不超过本次配售前股本总额的百分之三十。

配股的最多10配3,配股比例最大值为30%。在配股案例中,有部分公司配股的比例小于30%。2018年,华仁药业(股票代码:300110)配股比例20%;2017年,天齐锂(股票代码:002466)配股比例15%。配股的比例可根据公司自身募集资金的需要,选择相应的配股比例。

备注:数据来自WIND统计,截至日期2018年9月19日

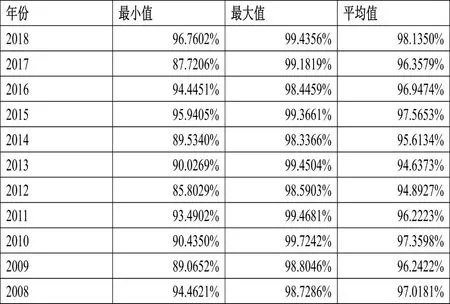

4、配股认购率

根据《上市公司证券发行管理办法》第十二条原股东认购股票的数量未达到拟配售数量百分之七十的,发行人应当按照发行价并甲酸银行同期存款利息返还已经认购的股东。本文按照WIND数据梳理,2008年以来上市公司配股实施,配股认购率比较高,发行成功率较大。

备注:数据来自WIND统计,截至日期2018年9月19日

5.配股募集资金用途

配股募集资金用途涉及的法律法规主要是:

(1)《上市公司证券发行管理办法》

“第十条上市公司募集资金的数额和使用应当符合下列规定:

(一)募集资金数额不超过项目需要量;

(二)募集资金用途符合国家产业政策和有关环境保护、土地管理等法律和行政法规的规定;

(三)除金融类企业外,本次募集资金使用项目不得为持有交易性金融资产和可供出售的金融资产、借予他人、委托理财等财务性投资,不得直接或间接投资于以买卖有价证券为主要业务的公司;

(四)投资项目实施后,不会与控股股东或实际控制人产生同业竞争或影响公司生产经营的独立性;

(五)建立募集资金专项存储制度,募集资金必须存放于公司董事会决定的专项账户。”

(2)发行监管问答——关于引导规范上市公司融资行为的监管要求(2017年2月17日证监会)

“三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。”

经过梳理2018年最近的配股案例,募集资金投向大多为主营业务相关的项目,部分募集资金用途用于补充流动资金和偿还银行贷款。募集资金项目需要编制做可行性分析,并符合募集资金用途相关的法律法规。

(1)陕国投A。本次配股募集资金总额不超过人民币30亿元,扣除发行费用后将全部用于充实公司资本金,以增强公司资本实力、市场竞争力和抗风险能力,为公司各项业务持续快速发展和创新业务的开展提供资本保障。

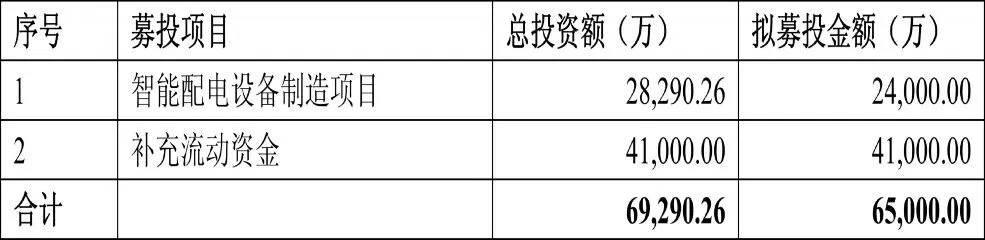

(2)北京科锐。本次配股募集资金总额预计不超过人民币65,000万元,扣除发行费用后,将用于如下募投项目:

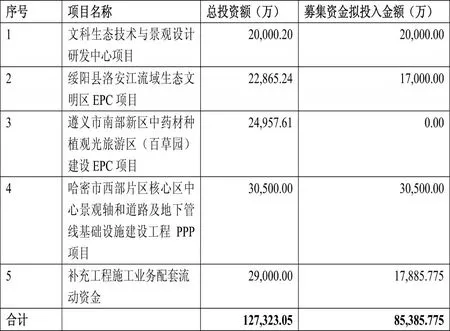

(3)文科园林

(4)南威软件。公司本次配股募集资金总额预计不超过人民币67,127.38万元,扣除发行费用后,将用于如下募投项目,具体运用情况如下:

二、配股方案总结

1.优点

(1)市场回暖。近年来由于定增新规,定增审核趋严。同时由于股市不景气,定增发行压力较大。上市公司转而寻找新的融资途径,可转债、配股等融资方式增加,近两年配股实施的数量有所上升。通过WIND的统计显示,上市公司选择配股方案的数量近年来有所上升。

(2)市场定价灵活。发行价格定价灵活,定价空间较大,募集资金也有较大空间。实务中采取的配股定价原则,一般是不低于公司最近一期的经审计的每股净资产,同时在参考公司股票交易均价为基数,采用市价折扣法确定配股价格。

(3)无锁定期。股东所认购的配股股票无锁定期,流通性较好。

2.缺点

(1)发行失败风险。若原股东认购数量未达到拟配售数量的70%,配股失败。如果公司股权分散,散户较多,不可控制的因素较多,会增加发行失败的风险。配股方案中应该提前考虑各种因素,提高发行的成功率。

(2)股东资金压力。为保证配股成功,控股股东必须承诺认购,资金压力较大。控股股东应当在股东大会召开前公开承诺认购股份的数量,面临较大的资金压力,需要控股股东有充实的资金。控股股东必须严格履行承诺,承诺认购多少就必须认购多少。当控股股东没有履行认购股份承诺时,即使原股东认购股票的数量达到或者超过拟配售数量的70%,也会视为发行失败。

(3)摊薄效应。配股价格折扣大,对每股收益等盈利能力指标摊薄效应较大,在募集资金投资项目产生效益前,ROE、EPS等盈利能力指标将被快速地摊薄。实务中配股完成后,股价会出现一定程度的下跌。ROE、EPS等盈利能力指标的摊薄,会进一步对股价造成压力。

本文从五个方面介绍了配股这一方案,并对配股的优缺点进行了总结。配股是上市公司公开融资的一种方式,对上市公司再融资具有重要的意义。目前配股在资本市场中正处于逐步发展的阶段,配股方案有望发展为上市公司在资本市场的重要融资工具,成为上市公司重要的融资方式。本文是对配股方案基本知识的介绍,本文将继续关注配股方案在资本市场的运用。