个人所得税最新政策解析及新旧交接期筹划应对

2018-12-21沈应仙

沈应仙

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议再次修订个人所得税法,由中华人民共和国主席习近平签署第九号主席令发布,并于2019年1月1日起施行。

一、个人所得税改革的几点突破

(一)将地区、家庭差异列入考虑范围,进一步促进结构性减税。新个人所得税法针对地区发展不平衡,地区差异明显的因素,将个人所得税的部分减免税的权力下放到各省、自治区、直辖市人民政府,例如新增了残疾人员所得、孤老人员所得、烈属所得、或严重自然灾害有重大损失的,可以减免个人所得税,免征的额度由各地区省政府根据地区差异制定,报同级人民代表大会常务委员会备案。在家庭因素方面,本次修正,将抚养人口、教育、医疗、住房等家庭日常支出列入免税范围之中,明确了在减除基本费用标准的基础上,还可以有子女教育、继续教育、大病医疗、普通住房贷款利息、住房租金、赡养老人支出六项专项附加扣除及依法确定的其他扣除,使居民的税务负担进一步减轻,增加居民的实际收入。

(二)“二元税制”模式得到进一步的推进。“二元税制”模式是将分类所得税和综合所得税课征制度的优点相互兼容而实行的税制模式,新个人所得税法将原来分类所得税制下的十一个税目进行适当地综合分类,分为劳动所得、财产所得、非经常所得。劳动所得包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得作为采用综合所得制,使用累进税率;财产所得包括财产租赁所得、财产转让所得和非经常性所得,继续采用分类所得税制,使用比例税率。我国个人所得税终于实现了由“分类所得税”向“分类综合所得税”的转变,这种将分类所得税和综合所得税有机结合的税制模式,更好地实现了税收政策的调节功能,也体现税收的公平原则,为许多国家所采用。

(三)税收征管制度得到进一步健全。新个人所得税法明确了居民取得综合所得需要进行汇算清缴,进一步扩大了个人申报的基数,改变了纳税人多年来代扣代缴的申报习惯,强化个人申报的重要性,当扣缴不完全时,个人就必须进行申报,这也是真正实现“还责于纳税人”。另外,包括金税三期在内的技术手段,能够满足对纳税人个人所得税缴纳情况进行全面掌控,使得个人年度申报、汇算清缴更加具有可操作性。同时新增税务机关有权按照合理方法进行纳税调整,这也是强化对自然人税收征管权力的体现。

二、个人所得税法主要条款的变化

(一)关于纳税人。新个人所得税法,新增了“居民个人”和“非居民个人”的定义,根据住所标准和居住时间标准来界定。有住所,或无住所一个纳税年度累计居住满一百八十三天为居民个人,负无限的纳税义务,即对中国境内和境外取得的所得纳税;无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人,负有限的纳税义务,即仅对中国境内取得的所得,依照本法规定缴纳个人所得税。这一修正,将原来外国自然人在中国境内居住时间由一年缩短为一百八十三天,和国际税收协定规定一致,加强了我国税收地域管辖权。

(二)关于税率变化。新个人所得税法,对劳动所得采用综合所得税制,综合所得适用从3%到45%的七级超额累进税率,其中3%、10%、20%三档税率对应的税基级距拉大;25%的税率对应的税基级距缩小;30%、35%、45%三档税率对应的税基级距不变,目的是向低收入人群倾斜,以实现低收入人群的较大幅度降税目的。经营所得适用从5%到35%的五级超额累进税率,税率级距不变,对应的税基级距拉大,以更好地实现结构性减税。采用分类所得税制的税目,其税率不变,仍是20%的比例税率。

(三)关于应纳税所得额的计算。新个人所得税法,关于居民个人的综合所得,其应纳税所得额计算公式作了改变。年应纳税所得额等于每一纳税年度收入减六万元的基本费用扣除,再减专项扣除和专项附加扣除及依法确定的其他扣除。专项扣除就是原个人所得税法规定的社会保险和住房公积金;新增专项附加扣除六项;以及除基本减除费用、专项扣除、专项附加扣除以外的由国务院决定的其他扣除,如税优商业健康险、税收递延型养老保险等。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。其应纳税所得额=劳务报酬、稿酬收入、特许权使用费收入×(1-20%)。其中,稿酬收入=实际稿酬收入×70%。稿酬收入实际上七折后再八折作为应纳税所得额,劳务报酬和特许权使用费所得八折后作为应纳税所得税额。

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额,其个人所得税是分项计算,这就决定了居民和非居民计算个人所得税的计算公式有所不同。

经营所得、财产租赁所得、财产转让所得、利息股息红利所得仍然是实行分类所得税制,其纳税所得额的计算,新旧税法没有差异。

(四)关于纳税识别号。新个人所得税法,新增了纳税人识别号。“纳税人有中国公民身份号码的,以中国公民身份号码为纳税人识别号;纳税人没有中国公民身份号码的,由税务机关赋予其纳税人识别号。扣缴义务人扣缴税款时,纳税人应当向扣缴义务人提供纳税人识别号”。未来每个公民在税务机关都会和现在企业一样,有一个纳税识别号,这个号码就是身份证号,将和社保、房产、汽车、银行账户、民政、交通工具等信息联网,互联互通,征管法也会按此修订。

(五)关于汇算清缴的时限。新个人所得税法新增了汇算清缴的时限。关于居民个人取得综合所得,按年计算个人所得税,在月度或季度终了后十五日内预缴税款,在取得所得的次年三月三十一日前办理汇算清缴;非居民个人取得综合所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后十五日内预缴,在取得所得的次年三月三十一日前办理汇算清缴。这是为避免年初税务机关人满为患,实行错峰制度:三月底前是经营所得;三月初到六月底是其它自然人汇算清缴。

三、新旧个人所得税交接期筹划应对

(一)2018年第四季度工资如何纳税筹划。新旧税法交接期间,也就是2018年的第四季度该如何纳税?财政部和国家税务总局发布了通知[财税〔2018〕98号 ],关于工资、薪金所得适用减除费用和税率问题:“对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行”,那么纳税人如何用好这个政策呢,用以下案例分析。

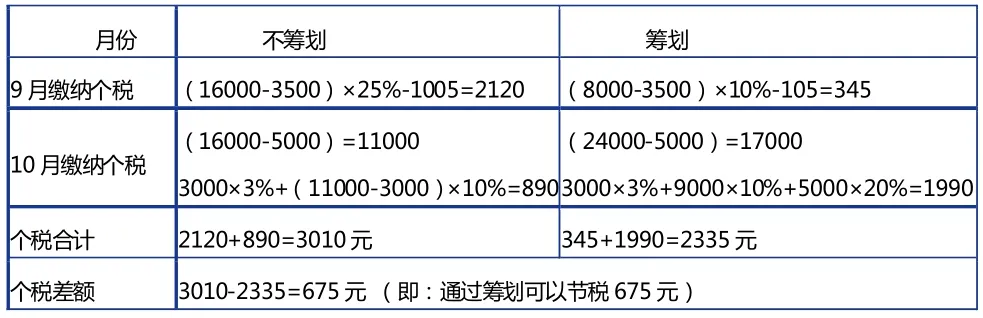

例如,某员工2018年工资薪金每月1.6万元,年薪1 9.2万,1月至8月均发1.6万,9月和10月如何筹划呢?

也就是说,无论扣缴单位10月期间实际发放的是哪个月的应发工资,只要是10月期间实际发放的,都应合并作为10月份工资薪金所得,可以按照个税新法过渡期的基本减除费用和按月税率表计算缴纳个人所得税。

月份 不筹划 筹划9月缴纳个税 (16000-3500)×25%-1005=2120 (8000-3500)×10%-105=345 10月缴纳个税(16000-5000)=11000 3000×3%+(11000-3000)×10%=890(24000-5000)=17000 3000×3%+9000×10%+5000×20%=1990个税合计 2120+890=3010元 345+1990=2335元个税差额 3010-2335=675元 (即:通过筹划可以节税675元)

(二)年终奖个人所得税如何纳税。国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知[国税发〔2005〕9号)],纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。如果新政策没有出台,关于年终奖纳税,可以有以下二种计算方法:

【例1】张珊年终奖14万元,甲认为需要缴纳个人所得税1.148万元。

甲计算过程如下:

(1)应纳税所得额=年终奖金额=140 000(元)

(2)参照公布的综合所得税率表,得到税率10%,速算扣除数2520元,则:

应纳税额=应纳税所得额×适用税率-速算扣除数 =140 000×10%-2520=11 480(元)

【例2】张珊年终奖14万,乙认为缴纳个人所得税1.379万元。

乙计算过程如下:

(1)应纳税所得额=年终奖金额=140 000(元)

(2)平均每月应纳税所得额=应纳税所得额÷12=140 000÷12=11 666.67(元)

(3)平均每月应纳税所得额11 666.67元,参照公布月度税率表,得到税率10%,速算扣除数210元,则:

应纳税额=应纳税所得额×适用税率-速算扣除数 =140 000×10%-210=13 790(元)

笔者认为,如果新政策没有出台前,从税制改革的目的出发,应该按照例1的方法进行年终奖的计算和筹划。

尽管,纳税人可以在税法允许的范围内适度筹划,但是新的个人所得法的修正,更强化了税收的监管,新增加了反避税条款,对于不具有合理商业目的安排而获取不当税收利益的,税务机关有权依照条款规定作出纳税调整。守法、依法纳税,永远是每个公民的应尽的义务。