2018年末小麦行情回顾及2019年春节前市场展望

2018-12-17申洪源

申洪源

郑州粮食批发市场 郑州 450046

11月中旬,国家发布通知继续下调2019年小麦最低收购价格,三等小麦托市价格为2240元/吨,回落至2013年托市价格水平;市场上,受标准品质小麦流通减少的因素影响,普麦价格稳步上涨,优质强筋小麦价格高位坚挺;面粉价格基本稳定,麸皮价格明显走高,企业加工收益处于盈亏边缘;托市小麦交易自9月底重新启动,成交量连续提升,10月中旬开始全面投放2017年托市小麦,由于属于顺价销售,响应者寥寥。春节前,市场供应主渠道依旧是临储小麦交易,国家对于小麦去库存的态度和具体执行值得关注。预计至元月中旬,国内主产区小麦价格将维持坚挺格局,个别地区品质较好小麦的价格将小幅上涨。

1 托市价格继续下调

国家发改委在11月16日正式发布《关于公布2019年小麦最低收购价格的通知》,发布时间较上年推迟20天。“通知”明确2019年国家继续在小麦主产区实行最低收购价政策,综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2019年生产的小麦(三等)最低收购价为每吨2240元,比2018年下调60元。

小麦托市收购价格继续下调符合市场预期。考虑到我国持续推进的粮食收储制度改革和当前粮食产业突出的结构性矛盾,下调小麦托市收购价格有助于改变“政策价格只涨不跌”的市场预期,引导农民优化种植结构,发挥市场购销主渠道作用,并增强市场活力。

从今年夏收以来的市场情况来看,符合托市收购标准的小麦价格多数时间处于托市收购价格水平之上,这说明“下调托市价格”不代表市场收购价格会出现下降。而托市收购的主要作用之一也是在市场价格出现过度下跌时,防止种粮农民利益受到明显损害而进行托底收购。

党的十九大报告强调要把中国人的饭碗牢牢端在自己手中。而粮食最低收购价政策在确保国家粮食安全方面奠定了坚实的基础。在深入推进供给侧结构性改革为主要方向上,坚持市场化改革导向和维护农民利益并重,加强托市政策的灵活性和弹性,根据实际的市场情况和产业形势合理调整政策价格水平,符合国家稳中求进的工作总基调。历年小麦托市价格调整情况见图1。

图1 历年小麦托市价格调整情况

2 主产区小麦优质优价特性明显

2.1 小麦数量不缺质量缺

进入9月中下旬,市场上标准品质粮源有限,小麦收购进程放缓,市场行情平缓运行。据市场信息,截至9月末,华北地区标准品质小麦的收购价格多在2460~2500元/吨区间,黄淮、江淮等地不完善粒在10%以内的小麦收购价多在2280~2400元/吨区间,其他地区品质较低、毒素超标小麦价格多在2010~2240元/吨。尽管国家在这一时期重启托市小麦拍卖,但市场行情并未受此影响,主要原因是中秋、国庆消费明显提升,削弱了市场供应扩大所带来的负面影响。

国庆长假过后,开始有加工企业陆续上调收购价格,到10月底,这种现象从个别企业逐步扩展至整个区域。尽管临储小麦交易成交量不断扩大,国家在10月中旬又向市场投放2017年托市小麦,但主产区小麦价格正稳步上涨成为不争的事实。据市场信息,至11月中下旬,河北、山东、河南北部等地区标准品质小麦的挂牌收购价格已经提升至2560~2600元/吨之间;河南中部、江苏北部、安徽北部等地区不完善粒在10%以内的小麦收购价格也提至2500~2540元/吨之间;其他地区不完善粒在15%以上,毒素超标的小麦收购价格也涨至2300~2400元/吨。相比9月下旬,各主产区平均涨幅在100~140 元/吨。

分析来看,市场上缺乏标准品质小麦是推动价格上涨的主要原因。今年新麦上市以来,市场普遍反映小麦质量下降、数量减少,加上4个月的集中收储,市场上可供正常加工的小麦数量十分有限,尽管今年托市收购可谓形同虚设,但市场总收购量依旧达到5015万吨,占到有效商品量的相当部分比例。

9月至11月,优质强筋小麦价格尽管没有如标准品质普通小麦那样出现明显涨幅,但价格也基本维持坚挺有增态势。至11月中下旬,华北地区几个主要的强筋小麦,如师銮02-1、济麦17、新麦26等,产区收购价格多在2700~2800元/吨区间,京津及山东沿海等区域的部分专用粉加工企业收购价基本在2860~2940元/吨,相比9月中旬,平均涨幅在40~80 元/吨。

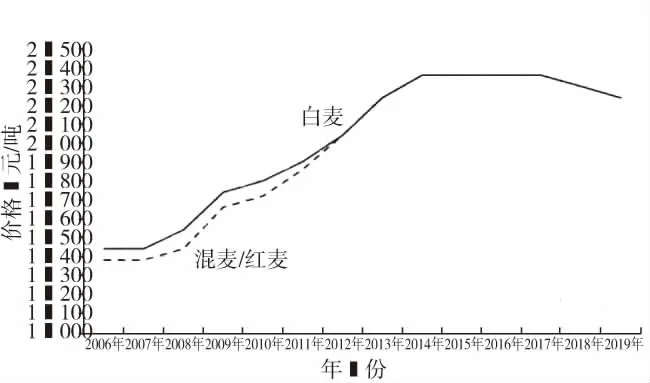

优质小麦涨幅偏低的主要原因有三,一是在夏粮集中收购期间,优质麦的价格上涨过快,已经提前预支了后期部分涨幅;二是市场普遍预期今年优质麦将会有较好行情,使用优质麦的企业重点采购优质麦并建立了相当数量的库存,此举导致后期从市场上采购的数量减少;三是南方专用粉企业大量使用进口小麦,华北地区优质麦南下受阻。郑州粮食批发市场白小麦(三等)价格走势见图2。

图2 郑州粮食批发市场白小麦(三等)价格走势

2.2 面粉价稳麸皮价涨

9月中下旬之后,时值下游面粉贸易商为中秋、国庆备货,采购集中让面粉价格出现小幅抬头迹象,但随着加工企业开工率不断提升,市场供应量扩大,很快面粉价格受到抑制。尽管10月中旬之后小麦价格上涨在很大程度上支撑了面粉出厂价格,但终端消费持续低迷,让企业上调面粉价格难度加大。据数据,至11月中旬,主产区加工企业30粉出厂价格多在3200~3320元/吨,相比9月份时的价格基本持平。

麸皮价格相比面粉有较好表现,尽管非洲猪瘟疫情不减,并呈扩大蔓延之势,但生猪存栏缓步提升以及玉米价格高企等原因为麸皮价格打开上行空间。统计显示,至11月中旬,主产区麸皮出厂价格提升至1440~1540元/吨,相比9月份上涨100~140元/吨。

原粮价格持续上涨,而面粉价格难以提升,只有通过调高麸皮价格来维持正常的加工利润。根据11月中旬原粮、成品粮及副产品的价格情况,考虑到加工成本、财务成本等,主产区中型面粉加工企业的理论生产利润基本为零。

3 托市小麦成交稳步提升

自6月中旬暂停的临储小麦竞价交易,在时隔3个月之后的9月26日重新启动,投放201万吨,仅成交不足13万吨,较暂停交易时的最后一周减少11万吨。此后成交量稳步提升,至发稿时的11月14日当周,成交量提升至38万吨。

10月17日,国家开始在6个主产省全面投放2017年托市小麦,投放底价2410元/吨(三等)。由于底价较2016年托市小麦(及之前托市小麦)高出60元/吨,实际成交情况并不理想。

回顾今年9至11月份的托市小麦成交情况,周均投放214万吨,周均成交20.5万吨,是2014年以来相同期间周均成交量最高的年份。成交均价2414.5元/吨,较上年下降75元/吨。

分析来看,今年以来两次下调托市小麦交易底价是导致成交均价下降的主要原因。成交量稳步提升的主要原因,一是临储小麦交易底价相对较低,吸引企业积极参与交易;二是经过4个月的集中收购,市场粮源偏紧,价格上涨,临储小麦交易是保障加工用粮的根本渠道;三是所投放的托市小麦品质相对较好,而市场上高品质小麦数量不多。

据不完全统计,截至11月16日,累计成交2014年托市小麦约1510万吨,剩余1030万吨;累计成交2015年托市小麦约840万吨,剩余1240万吨;累计成交2016年托市小麦约300万吨,剩余2550万吨;累计成交2017年托市小麦约6万吨,剩余约2374万吨。如果加上2018年少量收购的300万吨托市小麦,粗略估算,我国临储小麦存量大约在7500万吨左右。2015-2018年政策性小麦竞价销售交易情况见图3。

图3 2015-2018年政策性小麦竞价销售交易情况

4 预计小麦稳中有升 关注国家政策动向

进入2018年年末,迎来面粉及小麦的阶段性消费高峰,小麦价格的行情走势将主要考量市场上的小麦供需形势。

从供应层面来看,未来一段时期市场上的供应主渠道首推临储小麦竞价交易,其中,临储小麦供应的范围、交易的底价、投放的数量将在极大程度上干扰到市场上小麦价格的形成和运行。首先,临储小麦投放量将提升至300万吨水平,在更多的地区供应更多的小麦,在满足加工企业的生产需求的同时,也会让加工企业削弱从市场采购的动力,这无疑会制约当前小麦价格的上升空间;其次,当前小麦临储库存在三大主粮里面虽然是最少的,但也面临较重的去库存压力,特别是尚剩余约1000万吨的2014年托市小麦已经到了不宜存储阶段,后期是否会出台针对性措施,值得市场关注;第三,从今年收紧托市小麦的收购标准,到继续下调2019年托市小麦价格,可以感知到压缩托市库存数量、调整库存结构是今后重点工作方向,是否会利用年末用粮高峰时期再一次下调托市小麦交易底价来加快调整也值得进一步关注。

其他渠道,诸如各级储备的轮换、移库及进口小麦的投放、贸易商自有存粮销售、农户手中余粮等,在春节前的市场中承担补充角色,尽管数量不多,但也会对区域间行情产生一定影响。分析来看,各级储备轮换一般是在春节后逐步开展,但也会有少量在元旦之后就逐步签订销售合同;移库和进口小麦尽管价格便宜 ,但并不被企业接受,成交率一直很低;贸易商自有存粮或在年底加大出库力度,一方面贸易商或有还贷压力,另一方面不看好春节后的市场行情,但贸易商手中质量较好的粮食数量较少,且分布不均;农民手中粮食在经历集中收购后,余粮较少,基层粮贩也因今年玉米价格大涨及早售出手中小麦,能够卖向市场的总量有限。

从消费层面看,在年末期间口粮消费情况会比前期好转,但难以和往年相比。国家发布的宏观经济指标反映出今年我国宏观形势依旧严峻,各行各业都面临较大的转型压力,加之外部环境的复杂性和不确定性,只能维持口粮的基础消费,但难有更显著的增量消费机会。

小麦的饲料消费或因玉米价格出现大幅上涨而受到提振。据市场反馈,当前华北地区饲料用玉米价格已经从刚上市时的0.85元/吨左右上涨至1元/吨左右,且有预期认为春节前或涨至1.1元/吨,小麦和玉米的比价关系改善或让更多低等级低质量小麦进入到饲料领域。

综上所述,春节前国内小麦将面临较多的利空因素,但在个别时间节点、个别区域或个别小麦品种上,依旧存在继续上涨可能。预计春节前(2018年1月中旬)黄河以北地区中等标准品质小麦(不完善粒在10%以内)进厂价格或在2560~2640元/吨之间,其他地区小麦(不完善粒在10%~20%之间)价格或在2440~2520元/吨之间。主产区优质强筋小麦的市场价格或在2760~2900元/吨之间。