一类带投资的风险模型的破产概率

2018-12-04沈焰焰

沈焰焰

风险理论是保险的基础理论,而破产理论又是风险理论的重要理论.文献[1]提出了赔偿次数是齐次的Poisson过程的模型并成功地求解出破产概率,创造了风险理论的经典模型,奠定了风险理论的基础.文献[2]考虑了Poisson-Geometric过程的赔付次数的模型,解出该模型的破产概率,并求解出赔付额为特定分布下的破产概率的明确表达式.文献[3]提出了带干扰的负风险模型并且考虑赔偿次数符合复合Poisson-Geometric过程,求解出满足该模型的破产概率的积分-微分方程.文献[4]给出赔付次数是复合Poisson-Geometric的模型同时兼顾了投资因素,推导出该模型生存概率满足的积分方程.文献[5]对Poisson过程的再保险风险模型增加了利率因素,求解出破产概率的解析式和Lundberg不等式.本文考虑常利率、风险投资和通胀因素下,保费和赔付均满足复合Poisson-Geometric过程的新模型.

1 模型的建立

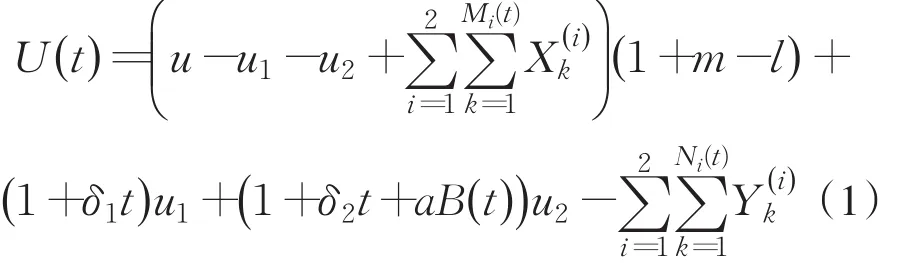

设保险公司的盈余过程为

其中,U(t)表示保险公司截止到t时刻的盈余资金;u表示保险公司初始经营的准备资金;u1表示用于投资具有固定收益的资金,u2表示用于高风险高收益投资的资金,m为常利率,l为通货膨胀率,δ1为u1单位时间内投资回报率;δ2为u2单位时间内投资回报率,表示保险公司的第i个险种收取的第k份保单费为保险公司第i个险种赔付的第k次赔偿金额;Mi(t)(i=1,2)表示保险公司的第i个险种截止到t时刻保费收取的次数的总和;Ni(t)(i=1,2)表示保险公司的第i个险种截止到t时刻赔偿次数的总和;B(t)为标准的布朗运动,a为扰动系数.

假 设1{M(t),t≥ 0} ,{N(t),t≥ 0} ,{X(i),ii,k≥1} ,{Y(i),Y(i),k≥1} ,{B,t≥0} 均为相互kt独立的;对于固定的i(i=1,2) ,{X(i),≥1} ,都为相互独立的同分布.

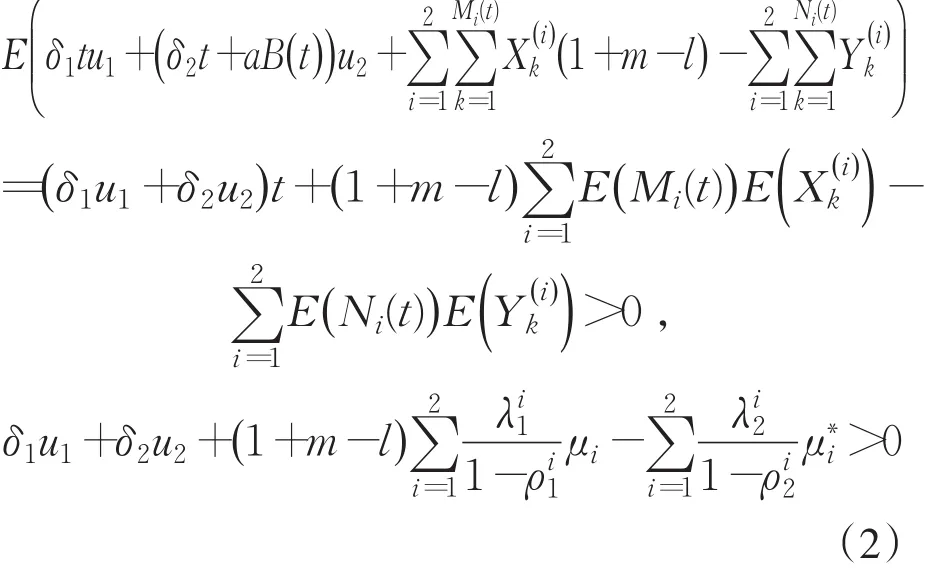

假设3 令H(t)=δ1tu1+(δ2t+aB(t))u2+为盈利过程.为确保保险公司可以稳定经营,一般要求E(H(t))>0,即

定义1 破产时刻T=inf{t|t≥0,U(t)<0}.

定义2 最终破产概率ψ(u)=P{T<∞|U(0)=u}.

2 预备引理

引理1tl→im∞U(t)=∞,a.s..

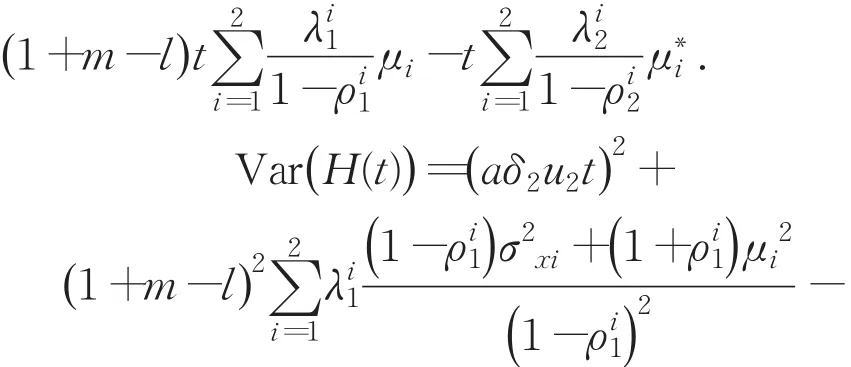

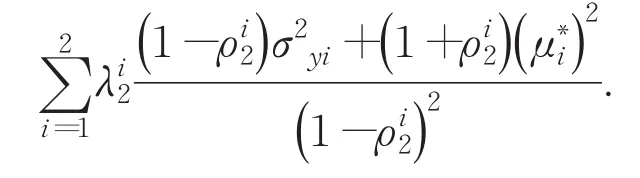

引理2E(H(t))=(δ1u1+δ2u2)t+

引理3 盈利过程{H(t),t≥0} 存在函数

引理4 调节方程g(r)=0存在唯一的正解R,称R为调节系数.

3 主要结果

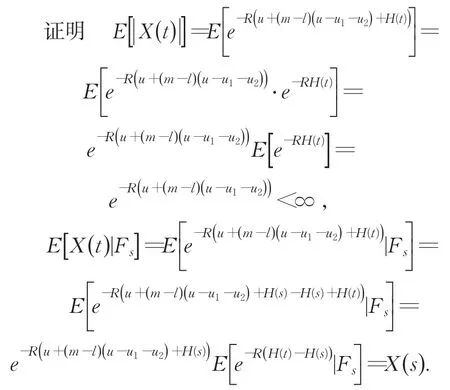

定理1 令F=σ{H(t),s≤t} ,设X(t)=e-RU(t),t则{X(t),t≥0}是秧,其中,R为调节系数.

其中,R为引理3中的调节系数,为ψ(u)的Lundberg上界.

证明 令X(t)=e-RU(t),根据定理1可知{X(t),t≥0} 为正秧,则

对于任意固定的t,t∧T为有界停时,有

又有U(T)<0,e-RU(T)>1,即上式可变为

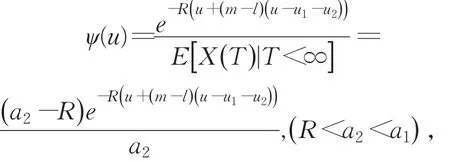

定理3 当保费额X(i),(i=1,2)分别服从参数为βi,(i=1,2)的指数分布,赔偿额Y(i),(i=1,2)分别服从参数为ai,(i=1,2)的指数分布,则风险模型(1)的最终破产概率的精确表达式为

证明 令Z=Y(1)+Y(2),设概率密度为

fZ(z),由卷积公式得

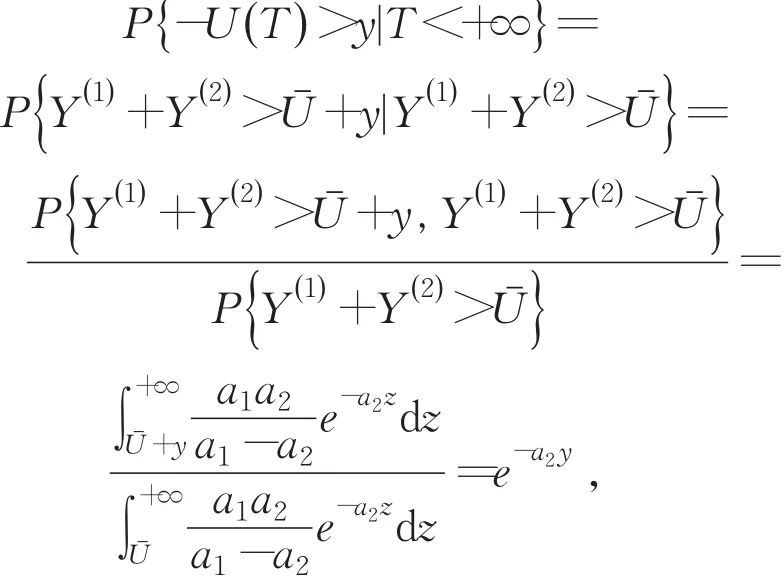

设破产时刻T前的盈余为Uˉ,设破产理赔量为Y(1)+Y(2),设破产时财政赤字量为-U(T),则有

故-U(T) 的概率密度

因为参数为λ指数分布的矩母函数为

4 结论

本文考虑利率、风险投资和通胀等因素下的复合Poisson-Geometric过程的新风险模型,不仅具有独立增量的性质,而且克服了Poisson分布散度偏大的问题,因此本文的风险模型的使用范围比较广也更符合实际情况,同时可以推广到多险种风险模型.