商业模式的角色地位亟待明确:从商业模式对会计的影响谈开去

2018-11-29

(厦门国家会计学院 福建厦门361005福建省人民检察院福建福州350013)

一、引言

尽管学术界早在1957年就提出了商业模式(business model)的概念(Bellman et al,1957),但对商业模式的定义迄今仍无法取得共识。Zott等学者的文献回顾表明,学术界主要围绕以下三个领域对商业模式开展研究。一是电子商务,对商业模式的定义和种类进行划分;二是竞争战略,对不同商业模式下的价值创造、竞争优势、业绩表现进行研究;三是创新和技术管理,对信息技术的联结作用和企业的价值主张(value proposition)进行探索(Zott,2013)。 管理大师彼得·德鲁克认为“商业模式是关于公司如何获取回报的假设”(Drucker,1994),约翰逊等则将商业模式定义为“如何创造、传递客户在价值和公司价值的系统”(Johnson et al,2008),奥斯德瓦尔德等人的定义与此类似,他们认为商业模式是“描述一个组织如何创造价值、传递价值、获取价值的逻辑方式”(Ostwalder et al,2010)。玛格丽特认为,一个好的商业模式应回答以下关键问题:客户是谁?客户看中什么价值?如何与客户在做生意中赚钱?如何以合适的成本向客户传递价值?(Magretta,2002)。在商业模式的构成要素方面,奥斯德瓦尔德等人提出了著名的商业模式画布(business model canvas),指出商业模式由客户细化、价值主张、营销渠道、客户关系、收入来源、核心资源、主要活动、合作伙伴和成本结构等九大模块所组成。在商业模式的分类方面,欧洲财务报告咨询组(European Financial Reporting Advisory Group,EFRAG)在借鉴学术界和日本会计准则委员会(Accounting Standards Board of Japan,ASBJ)相关研究成果的基础上,将商业模式分为四类,分别是价值转换型商业模式(transformation business models)、价差获利型商业模式(price change business models)、长期投资型商业模式(long term business models)和负债驱动型商业模式(liability driven business models)。价值转换型商业模式是指企业对产品或服务提供加工或转换活动(如将原材料加工为产成品,或将吸收的存款转换为贷款等),从而实现产品或服务的价值提升。价差获利型商业模式通过低买高卖的方式赚取价差,实现价值提升。长期投资型商业模式通过参股控股等方式获取材料采购、销售渠道、技术优势、人力资源等战略价值。负债驱动型商业模式通过收取保费等方式投资于金融资产等,实现投资收益。虽然商业模式缺乏权威的定义,学术界和实务界对商业模式的分类也是见仁见智,但商业模式在会计准则中的运用不仅不受妨碍,而且呈现常态化的趋势。通过对国际财务报告准则(IFRS)和国际会计准则(IAS)的梳理表明,国际会计准则理事会(IASB)及其前身国际会计准则委员会(IASC)对商业模式的运用非常普遍,运用方式可分为两类:一是对商业模式的明确运用,如IFRS 9(金融工具)、IFRS 12(其他主体权益的披露)、IFRS 15(客户合同收入)。二是对商业模式的隐含运用,如IFRS 4(保险合同)、IFRS 8(经营分部)、IAS 2(存货)、IAS 17(租赁)、IAS 36(资产减值)、IAS 39 (金融工具)、IAS 40 (投资性房地产)、IAS 41(生物资产)。在准则中的结论基础(basis of conclusions)部分,对商业模式的运用更是屡见不鲜。

二、商业模式对会计报表要素分类、确认、计量和列报的影响

商业模式与会计报表要素分类、确认、计量和列报关系密切,在很多情况下决定着会计报表要素的分类,在很大程度上影响着收入确认的方式、计量属性的选择和财务信息的列报。

(一)商业模式对会计报表要素分类的影响。资产、负债、权益、收益和费用等会计报表要素的划分,在很大程度上是由企业的商业模式所决定的。同样的资产,对于采用不同商业模式的企业,可以得出完全不同的分类。例如,棉花对于以价值转换为商业模式的衬衫生产商而言,应分类为存货,而对于以赚取价差为商业模式的棉花期货交易商而言,则应分类为金融资产。又如,房屋建筑物,对于以价值转换为商业模式的房地产开发商是存货,对于以赚取租金为商业模式的房地开发商属于投资性房地产,而对于以价值转换为商业模式的其他企业,则属于固定资产。同样地,金融资产到底是划分为按摊余成本计量的金融资产,还是划分为按公允价值计量且其变动计入损益的金融资产,或是划分为按公允价值计量且其变动计入其他综合收益(OCI)的金融资产,也离不开对商业模式的判断。可见,不管明确与否,报表要素的分类,直接或间接地受到商业模式的影响,甚至同一家企业同样的资产和负债,也可能因为运用这些资产和负债的商业模式差异,而得出不同的分类。

(二)商业模式对收入确认的影响。商业模式不仅决定着报表要素的分类,而且影响着交易活动的确认。例如,期货交易商与能源生产商签订了一份能源交易合同。对于期货交易商而言,其商业模式决定了应将这份合同事项确认为金融工具,而对能源生产商来说,这份合同属于未确认待执行的合同,未交易之前无须确认相关资产。更重要的是,商业模式影响着收入是按总额法确认还是按净额法确认。例如,亚马逊、京东和阿里巴巴作为世界上的三大电商巨头,2017年度确认的营业收入分别为1 779亿美元、3 623亿元人民币和2 503亿元人民币。尽管亚马逊和京东确认的营业收入远高于阿里巴巴,但其商品交易总额(GMV,亚马逊为2 582亿美元,京东为1.3万亿元人民币)却远低于阿里巴巴(4.82万亿元人民币)。究其原因,在于亚马逊和京东均属于自营型的商业模式,扮演着主要责任人(principal)的角色,即对商品销售和服务提供承担主要责任、负责定价政策、承担存货和信用风险,因而采用总额法确认收入,而阿里巴巴属于平台型的商业模式,扮演的是代理人(agent)而不是主要责任人的角色,故采用净额法确认收入。同样地,Uber、滴滴出行和神州专车尽管从事的都是网约车业务,但Uber和滴滴出行选择的是C2C商业模式,具有轻资产、少人员等特点,它们的客户是网约车司机,而不是乘客,故其收入按净额法确认。例如,2017年Uber毛营业额(gross bookings)高达370亿美元,但确认的净营业收入(net revenue)只有75亿美元,这部分收入代表其向网约车司机收取的服务费和佣金等。相比之下,神州专车选择的是另一种商业模式B2C,具有重资产、多人员的特点,即神州专车自己雇佣网约车司机、自己租赁或购买车辆,其客户是乘客,而不是网约车司机,故其2017年按总额法确认了57亿元人民币的专车业务收入。可见,收入确认对主要责任人和代理人的区分,离不开对商业模式的实质性判断。

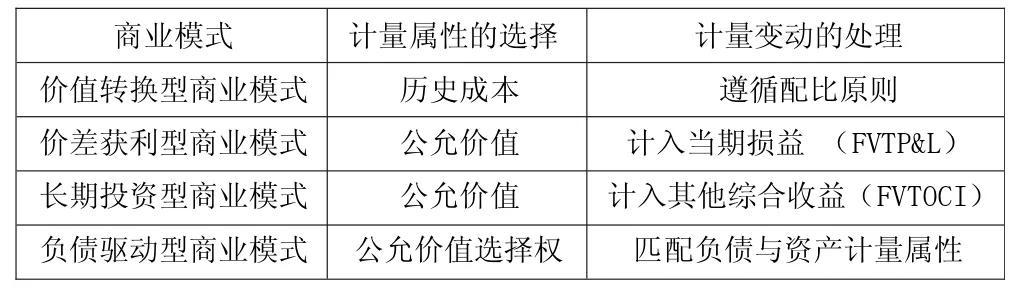

(三)商业模式对计量属性的影响。如前所述,欧洲财务报告咨询组(EFRAG)将商业模式划分为四种类型,并以这四种不同商业模式解释其对计量属性选择和对计量结果变动采用差异化处理的逻辑依据,如下表所示。

商业模式的计量属性选择和计量变动处理表

对于采用价值转换型商业模式的企业,存货和固定资产等主要是用于经营,而不是为了出售,历史成本理所当然成为首选的计量属性,计量结果变动的会计处理遵循的是配比原则,将其与当期确认的相关收入相配比,据此编报的信息有助于评价企业投入产出的效率和效果。对于采用价差获利型商业模式的企业,其购买存货或其他金融资产,目的是为了获得价格变动的收益,采用公允价值计量且将其计量变动结果计入当期损益合乎商业逻辑,据此得出的信息有助于评价企业价值管理和风险管理的效率和效果。对于采用长期投资型商业模式的企业,进行权益类的证券投资,是为了实现长期战略目标或平衡资产组合,公允价值计量虽然是恰当的计量属性,但将每个资产负债表日的计量结果变动直接接入当期损益,不仅与长期投资的初衷相悖,且缺乏经济意义,将其计入其他综合收益无疑更加科学合理,据此得出的信息有助于评价企业战略管理的成效。对于采用负债驱动型商业模式的企业如保险公司,其利用保费等负债性收入投资于有价证券,只有赋予其公允价值选择权,才可避免金融资产与金融负债由于采用不同的计量属性而产生错配效应(mismatched effect),据此得出的信息有助于评价企业的资产负债组合是否有效。

(四)商业模式对信息列报的影响。商业模式影响着企业对财务信息的列报或披露方式。与商业模式直接相关的信息必须在报表中列报,而相对不重要的信息则可以在附注中披露,而且商业模式能够有效地对收入和费用进行区分、排序和组合,使得按照商业模式处理后的信息更为有用。例如,商业模式可以通过区分重复发生的正常项目和非正常项目,帮助投资者恰当识别和评估与未来盈利和现金流量相关的项目。此外,商业模式也会对分部报告的划分和披露产生影响。以腾讯为例,截至2018年6月,微信的用户已经超过10.6亿,这些用户是腾讯通过免费战略这种创新的商业模式获取的。为了维护微信这个海量的社交平台,腾讯每年需要耗费数十亿元的成本费用,腾讯在披露分部报告时,应否将微信平台的维护费用(即用户获取成本)分摊至增值业务(主要是网络游戏)、广告服务和其他服务等三个分部?目前腾讯尚未将用户获取成本分摊至这三个分部,其结果是夸大了这三个分部的盈利能力,不利于投资者评估和预测不同分部的真实盈利前景。

三、商业模式的角色地位亟待明确

以上分析表明,商业模式的差异较好地诠释了报表要素分类、收入确认方式、计量属性选择和财务信息列报背后的逻辑基础。既然商业模式在会计报表要素分类、确认、计量和列报中发挥如此重要的作用,扮演如此显要的角色,我们认为,准则制定机构有必要尽快在财务报告概念框架的层面上澄清和明确商业模式的角色地位。

首先,商业模式与财务报告目标相契合。它不仅为使用者提供了企业通过何种方式管理和使用资产以创造价值的信息,而且反映了过去商业模式有效应用的效果,并从持续经营的角度预期按照现有商业模式的运行将会在未来重现此结果,这些都是评估未来现金流和受托责任的主要依据,与财务报告的决策有用观和受托责任观相契合。

其次,商业模式符合会计信息质量特征。从相关性的角度看,商业模式以企业最可能采用的创造价值方式来描述现金流量的获取和使用,顺应了投资者对商业模式的关注需求;从如实反映的角度看,商业模式本身就是企业的经济实质之一,它所反映的现金流量信息也是最接近企业的经济现象;从可比性的角度看,对于看似相同的交易,如果企业采用不同的商业模式,也会对其现金流量产生很大的影响,基于实质重于形式,对相同交易采用不同的会计处理实际上提高了可比性;从可理解性的角度看,如果使用者理解商业模式,也相当于了解企业重要的经济实质的一部分,即创造价值的方式,必然会提高财务信息的可理解性。

最后,商业模式是准则制定的重要依据。事实上,IASB在会计准则的结论基础部分,经常用商业模式来解释支持或反对不同分类、确认、计量和列报方法的理由。这或许是IASB于2013年发布 《财务报告概念框架的评论》(A Review of the Conceptual Framework for Financial Reporting)讨论稿(DP)的原因之一。在该讨论稿第九节中,IASB以非常开明包容的态度,用了相当大的篇幅分析了商业模式在会计准则中的运用问题,并广泛征求各界的意见。对此,欧洲财务报告咨询组(EFRAG)专门发布了一份研究报告和一个公报,极力主张和建议IASB在修订财务报告概念框架时明确商业模式的角色地位。遗憾的是,基于对商业模式缺乏权威定义和担心商业模式可能降低财务信息可比性的考虑,IASB在财务报告概念框架的征求意见稿和最终稿,选择回避“商业模式”一词,用“业务活动”(business activities)取而代之。在2018年版的财务报告概念框架“结论基础”第29至33段中,IASB指出,尽管商业模式对分类、确认、计量和列报产生了重大影响,但它并不认为商业模式是一个“影响一切的概念”(overarching concept),对财务报告所有方面的影响方式和影响程度不具有普遍性,因而更倾向于在准则层面拓展对商业模式的运用,并以IFRS 9中对商业模式的讨论为例来解释如何运用此概念。IASB认为,未来对概念框架作进一步修订时,可考虑从计量单元、计量属性的选择以及资产、负债、权益、收入和费用的分类等角度,明确商业模式在其中的角色地位。

我们认为,商业模式(或经营活动)在准则制定和准则体系中发挥着重要的作用,且其对会计分类、收入确认、计量属性和信息列报的影响将持续加大。这既是商业模式创新的必然结果,也是公允价值计量冲击下的思维创新,它改变了原有计量模式以实际交易作为确认基础的要求,转而从资产创造价值、贡献现金流量的角度入手对分类、确认、计量和列报进行规范,更加符合经济实质,更有助于投资者对决策的判断和对受托责任的评价。反对在会计中推广商业模式,主要是出于商业模式现有界定不明确存在被滥用风险的担心,这反而说明,在财务报告概念框架层面上需要厘清商业模式的定义、明确商业模式的地位。