外包型财务共享中心关键绩效指标层次结构模型构建研究

——基于平衡计分卡

2018-11-29天津商业大学宝德学院天津300384

(天津商业大学宝德学院天津300384)

一、外包型财务共享中心与集团内财务共享中心在选择KPI方面的区别

判定外包型财务共享中心与集团内财务共享中心在KPI方面的区别,需要基于两者在运营方式、特点、目标等方面的差异,从平衡计分卡的四个维度分析其在选择KPI时的区别。

财务维度:财务维度的绩效计量主要取决于本期的营业收入、营运总成本,资本运用报酬率、经济增加值(EVA)等数据,并且企业的财务维度往往与企业的获利能力有关。对于外包型财务共享服务中心,其经营的主要目标就是通过财务共享服务获取相应利润,所以衡量其财务维度需要从营业收入、营运成本、获利能力等角度去考虑。而集团内部的财务共享服务中心,其工作职责是为所在集团公司提供财务服务的,目标是通过整合资源来降低整个集团的运营成本并提高业务效率,是一个成本责任中心,所以其财务维度的衡量指标更多需要考虑其成本方面。

客户维度:客户维度指的是企业满足客户需求的能力,因为一个企业只有充分满足了客户的需求,才能获得更多的利润,所以客户维度对于每个企业都是息息相关的。对于外包型财务共享服务中心,其委托方就是他们的客户,所以客户维度对外包型的财务共享服务中心是至关重要的,客户投诉率、客户满意度、客户数据保密性、服务水平协议的履约程度都是外包型财务共享中心需要重视的指标。而对于集团内财务共享服务中心而言,他们的客户是其财务共享服务工作所支持的其他部门,在信息沟通上更便捷,相较于外包型财务共享中心能够较容易获得更好的成绩,双方的区别主要表现在委托与受托契约关系上,比如对于服务水平协议履约程度指标而言,外包型共享中心须事先与客户签订履约协议,并由此衡量客户需求达成度,而集团内则未必签订此协议。

内部流程维度:内部流程维度着重体现的是财务共享服务中心的运营能力,其计量主要表现在工作目标按计划完成率、业务操作出错率以及业务管理规范程度及效率等方面。这几个方面无论是外包型财务共享中心还是集团内部财务共享中心都应该着重考虑。只是外包型财务共享中心往往将业务量也作为考察内部流程维度的一个方面,以此来辅证其承接大规模业务的能力,而集团内部财务共享中心则不会将能否承接大规模业务的能力作为一个主要关注点。

学习与成长维度:学习与成长维度主要关注于员工个人能力、员工所操作系统的性能、员工的工作环境。鉴于外包型财务共享中心与集团内部财务共享中心在经营目标、履约责任、业务量规模方面的差异,其在衡量学习与成长维度时更倚重员工个人能力的提升及操作系统的高性能,故在指标方面更侧重员工年均培训时间、满意度、创新建议采纳率及在线处理客户信息的效率等。

二、基于平衡计分卡的外包型财务共享中心KPI层次结构模型构建

通过对比外包型与集团内FSSC在基于平衡计分卡的业绩评价体系构建过程中有关KPI评价方面的区别,事先整理出基本的KPI层次结构模型,并以此为依据发放外包型财务共享服务中心绩效指标调查问卷,分别对15名中方人士及2名印度TATA集团财务外包领域的专家进行了调研。该问卷涉及两大部分的内容调查:第一,关于被调查对象的基本个人信息;第二,基于平衡计分卡四个维度的绩效指标选择调查。本问卷分中、英文两个版本,最终有12份中文有效问卷收回,2名英文问卷由于被调研对象个人原因并未收回。对问卷调研结果的分析如下。

(一)个人基本信息方面。本次回收的12份有效问卷中,工作单位方面,有9名来自于财务外包企业,2名来自企业集团内部财务共享中心,1名来自高校财务共享专家。从工作单位分布来看,17%的被调查对象来自集团共享中心,87%来自外包型共享中心及专家,符合本次问卷的调查要求和目标。年龄层次方面,在25—30岁之间的有9名,剩下的3名在31—40岁之间。职称方面,具有初级职称的人员达到50%,中级职称25%,高级职称16.7%,暂未取得职称者8.3%。从个人基本信息方面整体来看,此次回收的12份问卷可达到调研效果。

(二)基于平衡计分卡的绩效指标调研方面。围绕四个维度展开调研,每个维度都经过了大量对实务以及文献资料方面的整理研究,事先得出了在外包型财务共享中心业绩评价方面比较关注的一些KPI,被调研对象可以从这些给定的指标中选出自己认为最重要的几项,若有未尽事项可以在“其他”里说明。

第一,财务维度。问卷中给定了六个选择项,要求选出个人认为最重要的三项,根据调研结果,成本利润率、人力成本总额控制率、营业利润增长率排名前三,分别占比66.7%、58.3%、50%,另外几个关于预算的指标选择率在30%—40%不等,说明对共享中心的财务关注点多集中在成本控制与利润增长上。其中,成本方面,人力成本的控制是重中之重,超过一半被调研对象认为应加强人力成本总额的控制,这也是由外包型财务共享服务中心的企业性质决定的。

第二,客户维度。要求从9个给定项中选出最重要的4项。根据统计结果,客户满意度指标被认为是最能够反映客户需求及满意程度的指标,75%的被调研对象选择了该指标;其次,客户数据保密性指标选择率占58.3%,说明一半以上人员认为外包型服务尤其是提供财务方面服务的企业应严格遵守行业规范,做到对客户数据的全方位保密,绝对不允许泄露商业秘密的行为发生,这一点在企业实务中应有完善的内控制度作约束,还应提高员工的职业道德感;服务水平协议(SLA)履约程度指标的选择率也为58.3%,说明多数人认为对客户负责的一个重要表征是双方签订的SLA服务协议的完成程度,这里不只包括数量、进度的完成度,更重要的是质量方面的达成率;客户投诉解决速度指标排在第四位,选择比为41.7%,说明对客户投诉后的解决时间提出了很高的要求。另外,剩余5项指标的选择率一般在25%—40%之间,例如新客户增加数量指标占比25%,客户流失率指标占比33.3%,等等,这些指标也是应当引起重视的。

第三,内部流程维度。要求从10个选项中选出最重要的4项。根据统计结果,选择比最高的是工作目标按计划完成率指标,12名被调研对象中有10名人员认为此指标能够反映企业内部流程的规范化、高效化,占比高达83.3%,可见该指标在衡量企业内部流程效率方面的重要性,这也是对客户负责的重要表现,同时项目报告按时完成率指标占比50%,也从侧面反映了这一点;绩效考核数据准确率指标选择率为58.3%,重要性排名第二,一方面说明这是来自员工层面的呼声,因为这是与自身利益息息相关的,另一方面从企业评价角度来看,企业应重视对各个分权责任中心的分级考核,提高考核的合规性及准确性;业务管理规范程度及效率、业务操作出错率两项指标,均为50%,说明有一半人员认为业务管理流程规范性、效率性及操作的准确性很重要,企业需完善内部流程规范及管理制度。其他指标的选择比在0—40%不等,其中客户档案和业务单证完备率、绩效考核按时完成率两项指标均为33.3%,KPI辞典更新的及时性指标占比为0。

第四,学习与成长维度。问卷要求被调研对象从7个给定选项中选出3个认为最重要的指标。部门培训计划完成率、创新建议采纳率两项指标的选择率均为58.3%,说明企业内部培训计划的制定及高效的完成度,无论是对员工个人的成长栽培还是企业整体专业素质的提升都大有裨益;另外,企业对员工创新建议的采纳率高低体现了企业对员工的重视程度,可从内在动因上对企业内部流程的标准化产生积极地影响,可在整体上营造企业、员工双赢的局面。排名第三的指标是员工年均培训时间,占比50%,结合部门培训计划完成率指标,再一次证明了员工的个人培训及成长对外包型财务共享中心而言是不可替代的核心竞争力。其他指标,如员工轮岗实施率占比33.3%,这对分工比较精细的外企而言尤其重要。

被调研对象有未尽事项的在“其他”项目里呈现,主要表现在对客户咨询、质量管理、现场管理方面提出的建议。

三、结语

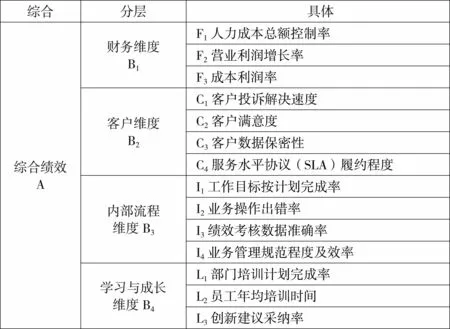

根据以上分析,通过问卷调查并结合层次分析法,本文构建的外包型财务共享中心KPI层次结构模型如上表所示。