企业价值评估中资本结构假设的再探讨

2018-11-24毛剑锋

■ 毛剑锋

企业价值评估是评估行业的传统核心业务,收益法作为基础方法,在企业价值评估中发挥着基石作用。根据目前的评估理论,收益法基本三要素是收益金额、收益期限和折现率,而折现率的四个组成要素为股权资本成本、债权资本成本、所得税率和资本结构,折现率计算公式如下:

式中:Ke:股权资本成本;

Kd:债务资本成本;

T:所得税率;

E/(D+E):股权占总资本比率;

D/(D+E):债务占总资本比率;

公式中每个参数的变动都将对评估值产生重大影响,本文仅探讨实务中常用的资本结构假设思路的合理性以及对评估值的影响。

表1 案例企业未来五年企业自由现金流预测表 单位:人民币万元

一、常用假设思路

为了便于讨论,笔者提供一个简单案例,并假设其他参数预测无误。

(一)常用思路一

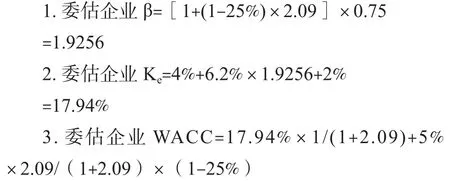

假设委估企业评估基准日实际资本结构在预测期保持不变,以该资本结构作为预测参数,实务中实际资本结构常以迭代方式取得。基于本假设的评估值推导如下:

表2 案例企业其他相关评估参数假设数据表

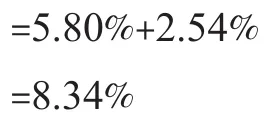

4.委估企业全年现金流平均分布,采用半年折现,并假设委估企业永续经营,则评估值如下表(见表3):

5.股东全部权益价值=103,423-70,000=33,423万元

(二)常用思路二

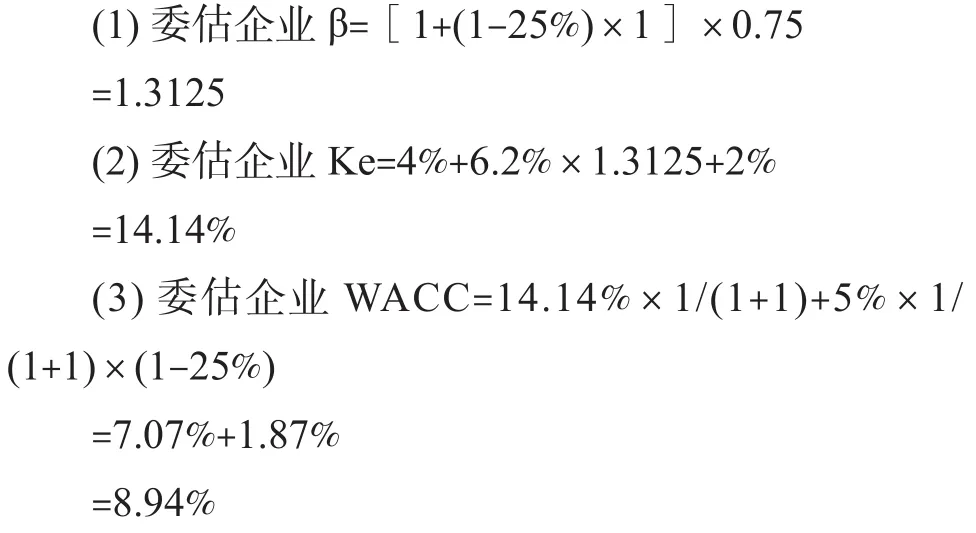

认为企业实际资本结构不合理,假设一个目标资本结构,以该资本结构作为预测参数,同时仅考虑资本结构对WACC的影响,不考虑资本结构对β系数的影响。基于以上原则的评估值推导如下:

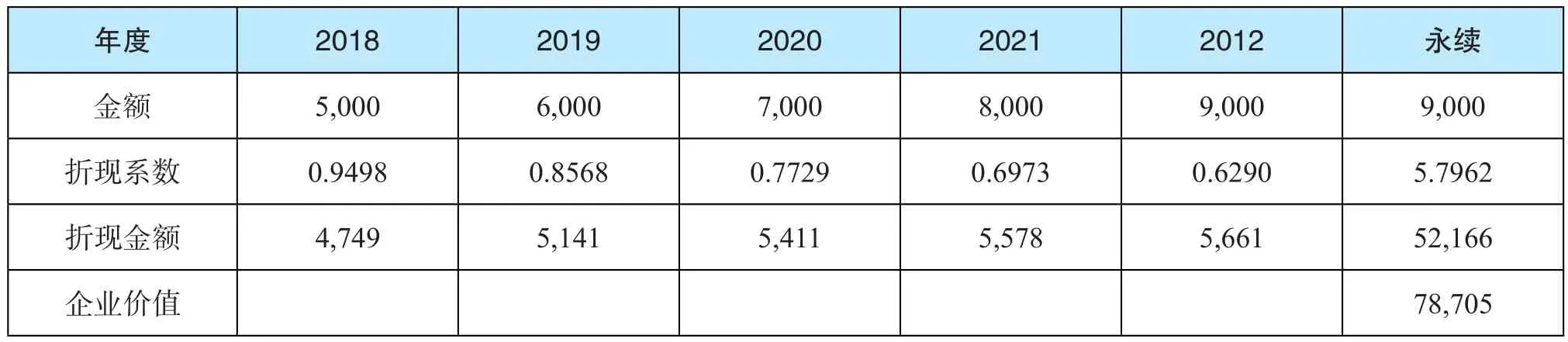

表3 思路一企业价值评估值表

2.委估企业全年现金流平均分布,采用半年折现,并假设委估企业永续经营,则评估值如下表(见表4):

3.股东全部权益价值=78,705-70,000=8,705万元

(三)常用思路三

认为企业实际资本结构不合理,假设一个目标资本结构,以该资本结构作为预测参数,同时考虑资本结构对β系数和WACC的双重影响。基于以上原则的评估值推导如下:

表4 思路二企业价值评估值表

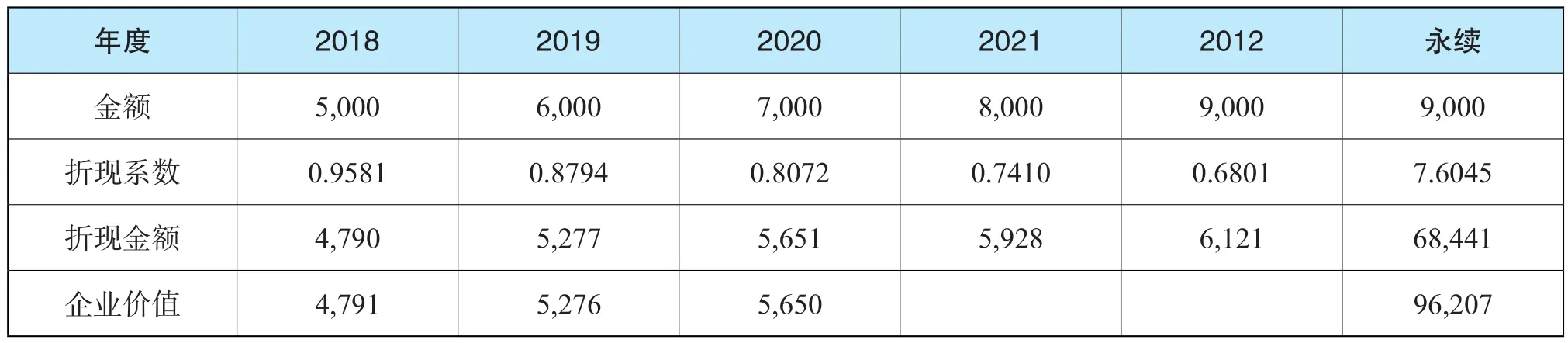

(4)委估企业全年现金流平均分布,采用半年折现,并假设委估企业永续经营,则评估值如表5:

(5)企业股东全部权益价值=96,207-70,000=26,207万元

二、对以上三种确定方式的分析

1.三种思路、三个评估值,对比分析表如表6:

表5 思路三企业价值评估值表

表6 三种思路评估值对比分析表

由上表对比分析可知,基于其他主要参数一致的情况下,仅资本结构假设及量化思路的差异,评估值将产生翻天覆地的变化,笔者就此从准则中寻找答案。

2.准则规定

中评协【2017】36号《资产评估执业准则——企业价值》对资本结构提出的执业要求如下:

第二十三条 对委托人和其他相关当事人依法提供并保证合理性、合法性、完整性的未来收益预测资料,资产评估专业人员应当与委托人和其他相关当事人讨论未来各种可能性,结合被评估单位的人力资源、技术水平、资本结构、经营状况、历史业绩、发展趋势,考虑宏观经济因素、所在行业现状和发展前景,分析未来收益预测资料与评估目的及评估假设的适用性。

第二十五条 资产评估专业人员应当知晓企业经营达到相对稳定前的时间区间是确定预测期的主要因素。

资产评估专业人员应当在对企业收入结构、成本结构、资本结构、资本性支出、投资收益和风险水平等综合分析的基础上,结合宏观政策、行业周期及其他影响企业进入稳定期的因素合理确定预测期。

3.重新分析三种思路

(1)常用思路一是不恰当的,问题在于将委估企业实际资本结构不经分析简单假设不变,这与委估企业尚未进入稳定期的预测原则相悖;

(2)常用思路二是错误的,原因是在β系数和有息负债扣除时采用了企业实际资本结构,WACC计算时采用了目标资本结构,这两个相斥的假设在同一预测中出现;

(3)常用思路三有缺陷,确定股东全部权益价值时扣除基准日时点的有息负债,而目标资本结构下的折现率对应的有息负债假设金额与此金额不一致。本思路简单、粗略而又静态地一次性调整了债权资本和股权资本在委估企业中的比例关系,而笔者认为动态地、渐进地量化该因素更加恰当和符合实际情况。

三、关于资本结构问题的再思考

(一)修正的基本思路

1.从匹配性角度来讲,折现率和企业自由现金流的匹配要求不应仅仅停留在收益金额口径上,更应该落实到收益金额享有主体的结构上。

2.从定性的角度来讲,在假设资本结构时应以委估企业实际资本结构为基础,以稳定期资本结构(即目标资本结构)为目标,动态地、渐进地量化考虑。

3.从定量的角度来讲,预测期基于目标资本结构假设下企业自由现金流分配分成两个阶段,第一阶段为资本结构优化阶段,该阶段现金流会单一的朝着需要优化的方向(通常是债权方)流动;第二阶段为资本结构稳定阶段,当结构优化完成目标资本结构得以实现,现金流将按照目标资本结构永续稳定的向股债双方分配。

4.由于这两个阶段企业自由现金流的模拟流向不同,其对应的资本成本也应该是不同的,这样的模拟解决了评估基准日实存有息负债和企业稳定期保有有息负债的差异问题。

(二)对案例的再测算

在常用思路三下,企业股东全部权益价值为26,207万、有息负债70,000万,如果要达到1:1的资本结构,委估企业将优先偿还43,793万的有息负债。考虑到43,793万的有息负债偿还对应的资金成本为5%,而非加权资本成本8.94%,对未来企业自由现金流按照目标资本结构分解为股权资本成本现金流和债权资本成本现金流,由于债权资本成本现金流由于为目标资本结构下的,仍然由债权人享受,而股权资本成本现金流用于优化资本结构,所以应将股权资本成本现金流的折现率由WACC对应折现率调整为债权资本成本对应折现率。

(二)案例数据分析

1.委估企业的资本结构需要经过8年的现金流单向流动才能完成评估师假设的优化,即实现目标资本结构;

资本结构调整表7:现金流分布及积累影响数测算过程表

2.采用简单静态的或者复杂动态的量化模拟变化过程会对评估值产生重大影响,本案例测算的差异金额为6,352万元,与静态金额26,207万元差异率24%。

3.修正后的股东全部权益价值=6,352+26,207=32,559万元,该评估值介于实际资本结构下评估值(33,424万元)和静态目标资本结构下评估值(26,207万元)之间,且更加接近于实际资本结构假设下的评估值。

4. 资本结构优化(即设置目标资本结构)必须基于一个基本前提——控股权收购,如果交易标的仅为少数股权,虽然评估对象为股东全部权益价值,考虑到交易股权比例对应的股东权利无法改变资本结构,采用公司实际资本结构进行评估较为稳妥。