PPP项目绩效考核问题及解决建议

2018-11-24赵向阳

■ 赵向阳 黎 军

《国家发展改革委关于开展政府和社会资本合作的指导意见》(发改投资[2014]2724号)第五条要求对PPP项目进行绩效评价:“项目实施过程中,加强工程质量、运营标准的全程监督,确保公共产品和服务的质量、效率和延续性。鼓励推进第三方评价,对公共产品和服务的数量、质量以及资金使用效率等方面进行综合评价,评价结果向社会公示,作为价费标准、财政补贴以及合作期限等调整的参考依据。”《财政部关于推广运用政府和社会资本合作模式通知》(财金[2014]76号)规定:“省级财政部门要督促行业主管部门,加强对项目公共产品或服务质量和价格的监管,建立政府、服务使用者共同参与的综合性评价体系,对项目的绩效目标实现程度、运营管理、资金使用、公共服务质量、公众满意度等进行绩效评价。绩效评价结果应依法对外公开,接受社会监督。同时,要根据评价结果,依据合同约定对价格或补贴等进行调整,激励社会资本通过管理创新、技术创新提高公共服务质量。” 《政府和社会资本合作项目财政管理暂行办法》第十七条规定:“合同应当约定项目具体产出标准和绩效考核指标,明确项目付费与绩效评价结果挂钩”。根据上述政策规定和要求,绩效考核是PPP项目实施的重要内容甚至是前提。不过,绩效考核本来就是所有企业管理的难点之一,PPP模式在中国大规模施行的时间又比较短,PPP项目的绩效考核体系设定出现一些很可能对项目实施造成不利影响的共性问题。本文拟就这些问题进行分析并提出解决建议。

一、目前PPP项目绩效考核体系存在的问题

根据笔者的经验,目前PPP项目的绩效考核体系问题主要表现为以下三个方面:

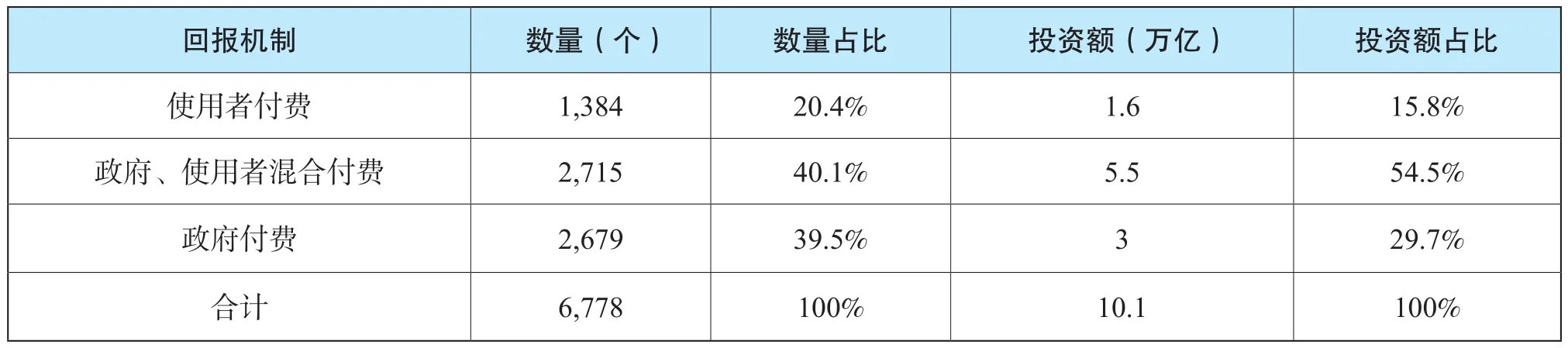

一是可操作性问题。和传统的政府采购模式、政府平台公司模式相比,PPP模式在中国尚未成熟。同时,由于“使用者付费”项目无论是项目数量还是投资额,其在所有PPP项目中所占比例都很低;“可行性缺口补助”项目通常又以政府付费部分为主。因此,政府在事实上承担了PPP项目的大部分支付义务。在此情况下,政府方对PPP项目的考核设定倾向于“过多过细过严”,“主观性指标”大量存在,“过于繁琐”,几乎是为考核而考核。许多项目的考核指标不仅多达数十项,其中一些指标明显缺乏相关性和逻辑性,比如有的项目合同居然将“就业率提升度”作为考核指标。不仅如此,实施方案设定的考核体系常常只有考核指标而无考核办法。更有甚者,一些项目实施机构甚至希望通过考核减少政府未来的付费金额,这已经完全背离了绩效考核之作用与目的。

2017年9月末财政部管理库项目回报机制分布

二是绩效考核内容扩大化。PPP项目实施主体通常是专门成立的项目公司(Special Purpose Vehicle),它担负特殊使命的载体性质明显,和一般意义上的公司在设立程序和议事规则上都有明显区别。但是项目公司毕竟首先也是法律意义上的公司,同时其管理运营活动处在政府的“强监管”之下。在此情况下,绩效考核很容易和“公司内部管理”以及“公司外部监管”相互交织混淆,出现把公司内部管理和外部正常的行政监管内容作为绩效考核内容的现象,比如“公司制度建设”和“社会效益”也常常被当作绩效考核目标。当绩效考核被扩大化之后,其考核难度加大,考核成本也被人为提高。比如当绩效考核被扩大化之后,绩效考核的时间过长造成政府付费推迟,由此会加大项目公司的资金压力与成本。

三是考核结果的运用不合理。由于政府所承担的支付义务在PPP项目中以“可用性付费”为主,“使用量付费”和“绩效付费”只是“可用性付费”的补充。但是在实践当中,大多数项目实施方案并没有对“可用性付费”与“绩效付费”进行准确区分,而是直接将年度补贴金额的一定比例与绩效考核结果挂钩,比如将年度付费金额的20%作为绩效付费。这种“一刀切”的做法简单是简单,但实在过于“粗暴”,并非真正意义上的考核。因为绩效考核是激励的手段而非目的,何况很多项目只有“惩罚”而没有“奖励”。这种考核并无助于“物有所值”(Value for Money)目标的实现。

上述问题的存在隐患甚大:不仅增加了项目实施成本,而且违背了“政府与企业合作”的初衷,为未来合同的顺利执行埋下隐患。

二、PPP绩效考核的逻辑梳理

第一,PPP项目是“特许经营项目”,其绩效考核本质上首先是商业行为,只有基于商业逻辑针对“特许经营事项”,绩效考核才可能有针对性和可操作性。不能因为特许授权方是政府方,就将绩效考核的内容随意扩大。简言之,PPP项目绩效考核之目标不应当包含“非商业性内容”而被“泛化”。

第二,绩效考核是手段,它服从于PPP项目之目的。PPP项目的特许经营目的在本质上是政府购买公共产品(服务也是产品),那么PPP项目绩效考核之目的只能是保障公共产品的合格性。因此,绩效考核体系不应当“过度”,只要它能够促成公共产品合格即为“适当”。

第三,为保证指标落地,绩效考核指标必须有明确的可操作的评价办法。为克服评价的主观因素,评价办法应当采用“负面清单法”并尽可能量化。

第四,绩效考核结果的运用应当将正向激励与负向激励相结合。只要出现进一步的“物有所值”结果,就应当给予项目公司奖励。比如项目公司通过技术革新或管理创新降低了总投资额。

PPP项目的实施过程分为建设期和运营期。如前所述,PPP项目是“特许经营”,建设期在本质上是“运营准备”,它服从于“运营”。建设期考核目的旨在保障运营的顺利开始,而不是纠结于“建设本身”。因此我们根据上述逻辑区分建设期和运营期进一步阐述绩效考核体系的设定。

(一)建设期考核

1.考核体系

项目公司运营对象是“可用性资产”,建设期的工作任务是“可用性资产的形成”。这就意味着,建设期考核首先应该是“过程控制考核”为主,其次它必须是“资产形成”相关性考核。只有这样,才能保障考核的有效性和操作性。那么,建设期考核指标的设定就应当牢牢锁定“资产形成”两大维度:时间维度和质量维度。前者旨在保障运营按计划开始,后者旨在保障运营活动能够提供合作的产品。凡是与时间、质量无关的指标,在纳入考核指标体系时一定要慎之又慎,以避免给考核工作带来操作障碍。

考核指标设定之后,要对所有指标采用“负面清单法”设定量化评价办法。

2.举例说明

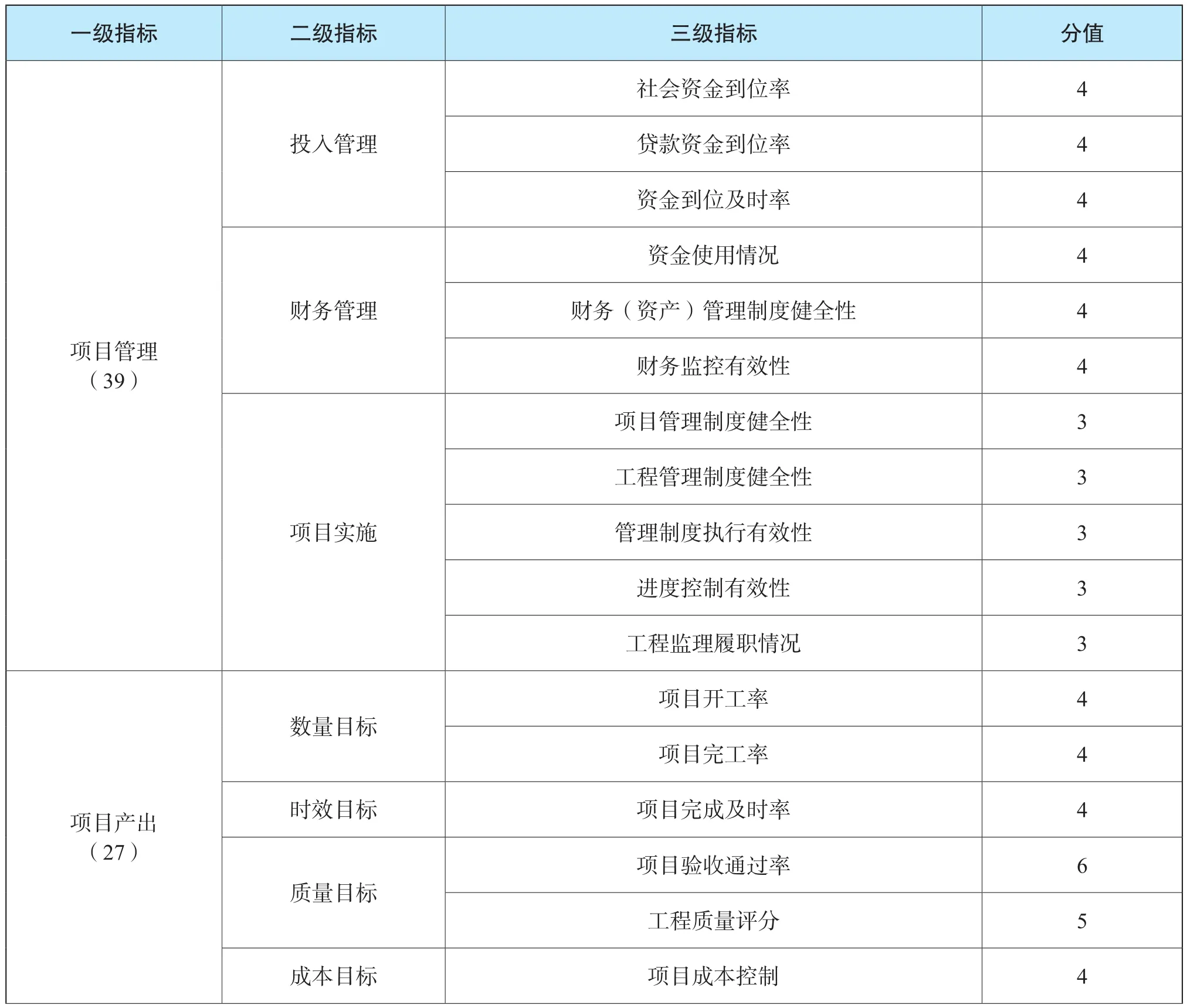

表1是一个PPP项目建设期考核的典型“通用体系”。

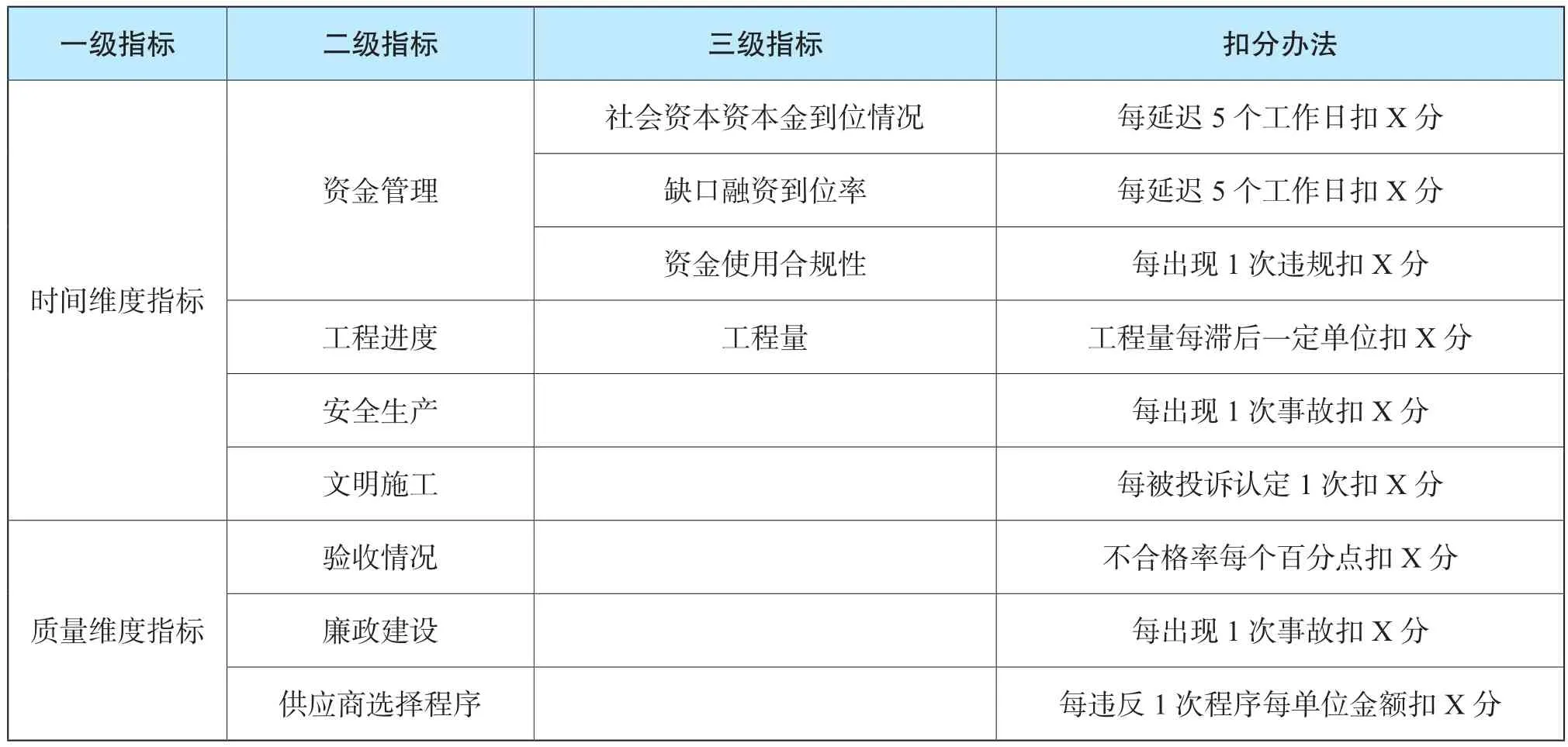

显而易见,本文所指出的问题在上面的“通用版”中全部存在。我们可以根据前述逻辑重新设定表2考核体系,并采用“负面清单法”将所扣分值与履约保函提取金额挂钩:

表1 “通用版”建设期绩效评价体系

续表

表2 “负面清单法”考核体系改进

(二)运营期考核

PPP项目在运营期的目标是提供符合需要的公共产品,这就意味着运营期考核应当以“结果考核”为主,其考核指标设定也应当以质量维度为主。其评价办法也应当采用“负面清单法”设定量化评价办法。运营活动有两种:“维持可用性”和“恢复可用性”。“恢复可用性”的考核指标也就必然会与建设期考核指标存在交集。

三、运营期考核结果的应用建议

建设期考核结果与“履约保函”挂钩是题中应有之义,但是目前最大的问题出在将运营期考核结果生硬地应用于政府付费金额的确定上。最常见的一种方式是将政府年度付费金额的一定比例(通常是20%)作为绩效付费,根据考核结果决定是否从中扣除一定金额。这样会带来两个后果:一是履约保函与绩效付费之间的关系无法厘清;二是将“可用性付费”和“使用量付费”、“绩效付费”混为一谈显失公允。

(一)可用性付费的考核应用

“可用性付费”事实上是政府“购买可用性资产支出”,尽管其支付始于运营期开始年度,但是其考核结果有可能是在建设期完成的。这就是说,一些项目只要验收合格,就不能将运营期考核结果与“可用性付费”挂钩,比如道路类、房屋建筑类和设备采购类项目。否则,“竣工验收”手续的意义就会受到质疑。进一步说,在传统的政府采购模式下,工程款项的支付是由工程进度决定的,“可用性”结果是通过“质量保证金”方式进行控制的。而在PPP模式下,质量保证金是由项目公司向分包方收取,它同样存在。因此,运营期考核结果是否与“可用性付费”挂钩应当视具体项目特点而定,只有那些通过运营检验“是否可用”的项目,才适合将运营期考核结果与“可用性付费”挂钩。也只有这样,才能真正体现“特许经营”的商业逻辑。

运营期考核体系举例

更重要的问题在于,“可用性”是目的,考核只是手段。当出现“不可用情形”时,项目公司只要在宽限期内“恢复可用性”,就不应当扣减可用性付费。事实上,国家发改委颁布的《PPP项目合同指南(试行)》也是这样建议的。

(二)正向激励

目前大多数PPP项目的绩效考核都以负向激励主,即只有罚没有奖。但是“物有所值”是PPP项目的核心,正向激励和负向激励相结合才能更好地保障“物有所值”目标的实现。在建设期,如果项目公司通过技术革新或管理创新降低了总投资额,政府方应当将节省投资额的一部分奖励给项目公司。在运营期,如果项目公司考核结果为优秀,政府方也应当将付费金额提高一定比例作为奖励。我们需要再次重申:提供“物有所值”的公共产品才是PPP项目的最终目的。

[1]赵仕坤.加强自身建设服务PPP项目全过程[J].中国资产评估.2017.1.

[2]丘开浪.以价值思维引领PPP项目良序发展[J]. 中国资产评估.2017.1.

[3]王婷婷.资产评估服务PPP 助力供给侧结构性改革[J].中国资产评估.2017.1.

[4]吴莉,王文华.应对PPP项目为资产评估机构带来的机遇和挑战[J].中国资产评估.2017.1.

[5]史长胜.初探资产评估对税的考量与披露,中国资产评估,2018.06

[6]王文华,吴莉.大数据技术在资产评估领域的应用 [J].中国资产评估.2010(09):16-20