新型农业经营主体的金融服务短缺与供给绩效研究

2018-11-08王建洪王定祥张彩吉

王建洪 王定祥 张彩吉

(1.西南科技大学经济管理学院 四川绵阳 621010;2.西南大学经济管理学院 重庆 400715;3.西南科技大学生命科学与工程学院 四川绵阳 621010)

新型农业经营主体的成长与发展离不开金融服务的支持。自我国大力推进新型农业经营体系构建以来,着力解决新型农业经营主体的金融服务短缺问题,并进一步提升金融服务的供给绩效,便一直是农业供给侧结构性改革,以及当前乡村振兴战略实施中绕不开的话题。那么,新型农业经营主体的金融服务短缺到底处于何种程度?从新型农业经营主体的生产经营活动来看,金融服务供给是否对前者产生了显著的促进作用?

从文献上看,金融服务供给短缺一直都是制约农业经济增长,以及新型农业经营主体发展的重要瓶颈,许多学者从不同角度探讨了这一问题的产生原因,并试图从中找到破解的途径。概括而言,相关原因不仅表现在担保困难等金融服务供给方面[1],民间借贷不规范等金融服务环境方面[2],农业生产低效率等农业经营属性方面[3],同时也表现在新型农业经营主体教育程度、身份、社会关系等金融服务需求方面[4][5]。通常认为,要消除上述原因与制约因素,强化金融服务供给是必由之路。然而,强化金融服务供给,无论是对于政府宏观政策制定而言,还是对金融供给主体的信贷策略而言,都必须关注这些供给是否与新型农业经营主体的金融需求相适应,以及是否对新型农业经营主体的生产经营活动产生积极影响,以便在对策上做出适应性优化。从宏观上看,不断强化的金融服务供给对农业经济增长,进而对新型农业经营主体所产生的效果并未得到一致认定。王丹等[6]对安徽省的实证研究表明,金融服务从长期来看对农业经济增长具有一定促进作用,显现了对农业经营主体供给的有效性;而温涛等[7]基于中国1952-2002年历史数据的实证研究表明,由政府主导的金融供给并未显著促进农业经济增长,对农业经营主体的服务效果自然不明显。从微观上看,相关研究也未得出金融服务供给有效性的一致结论。Kaboski & Townsend[8]、Banerjee,etal[9]、Giné & Karlan[10]、Attanasio,etal[11]等基于微型信用的研究表明,微型贷款并无助于借贷者提高收益和增加产出;但在引进信用代理人机制的情形下,微贷可有效过滤出贷款者中的非生产者,并显著提高贷款者的收益和产出[12]。汪艳涛等[13]证明,金融服务的微观促进作用是存在的,只是对不同农业经营主体,政府提供的通用性金融服务与金融机构提供的专用性金融服务相比,所产生的效果存在显著差异。

显然,对新型农业经营主体金融服务有效供给的短缺程度与结构问题,现有研究在量上的对比分析并不充分;而在供给绩效的实证分析方面,现有研究往往也仅限于纯金融范畴的讨论,并未考虑到我国新型农业经营体系构建过程中财政支持的重要作用,而新型农业经营主体作为研究对象,与国外的农业经营主体,以及国内涉及新型农业经营主体的传统农业经营主体也存在显著差别,研究结果自然需要进一步加以考证。据此,本文针对上述研究存在的不足,利用全国14个省级单位的抽样调查数据,对新型农业经营主体的金融服务短缺问题进行了总量和结构的量化分析,并在加入政府财政支持的情形下,对新型农业经营主体的金融供给绩效进行了实证检验,结果发现,除非得到财政服务的协同配合,金融服务供给很难对新型农业经营主体的生产经营活动产生显著促进作用。后续内容分布如下:第二部分,从新型农业经营主体对金融服务需求的角度,对金融服务的有效供给状况进行统计分析;第三部分,对金融服务新型农业经营主体生产经营活动的绩效进行实证分析;最后是研究结论与政策启示。

一、新型农业经营主体的金融服务短缺分析

(一)样本描述

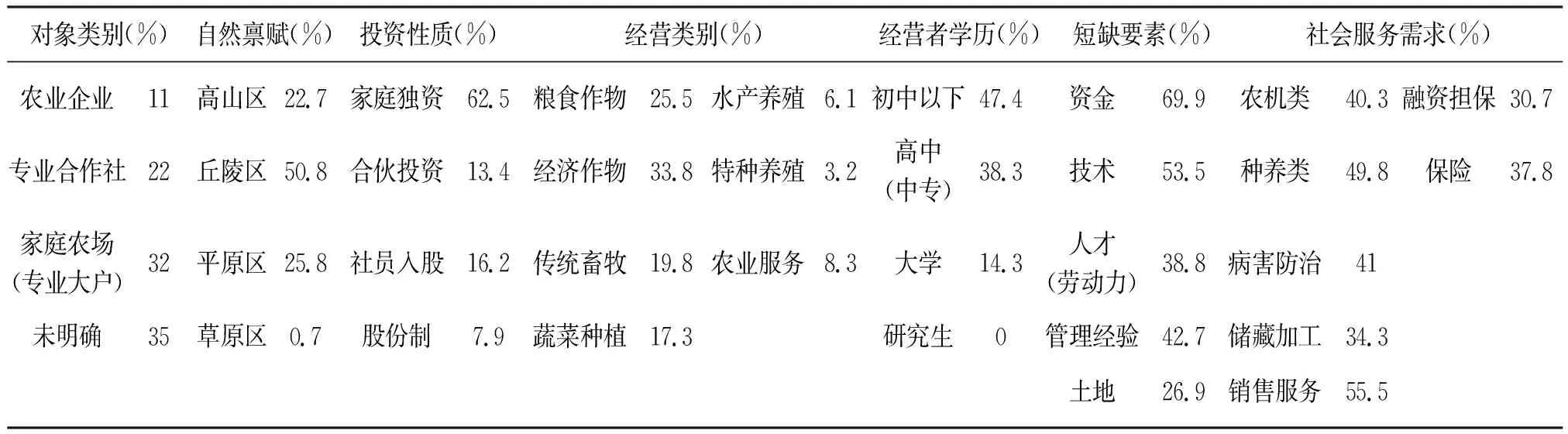

为调查新型农业经营主体金融服务的短缺情况,课题组对全国14个省级单位进行了抽样问卷调查。这些单位包括重庆、四川、新疆、山东、云南、河南、陕西、浙江、山西、安徽、湖北、内蒙古、河北、吉林等省、自治区、直辖市,涉及298个村镇,回收有效问卷496份。调查对象主要包括农业企业、专业合作社、家庭农场、未明类别新型农业经营主体等的相关人员,相关信息如表1。

表1 新型农业经营主体各指标占比(%)

Table 1 the proportion of each index of the new agricultural business entity (%)

对象类别(%)自然禀赋(%)投资性质(%)经营类别(%)经营者学历(%)短缺要素(%)社会服务需求(%)农业企业11高山区22.7家庭独资62.5粮食作物25.5水产养殖6.1初中以下47.4资金69.9农机类40.3融资担保30.7专业合作社22丘陵区50.8合伙投资13.4经济作物33.8特种养殖3.2高中(中专)38.3技术53.5种养类49.8保险37.8家庭农场(专业大户)32平原区25.8社员入股16.2传统畜牧19.8农业服务8.3大学14.3人才(劳动力)38.8病害防治41未明确35草原区0.7股份制7.9蔬菜种植17.3研究生0管理经验42.7储藏加工34.3土地26.9销售服务55.5

从表1样本结构看,新型农业经营主体结构、自然禀赋结构、经营类别结构,以及经营者学历结构与我国现实国情基本一致,具有较好代表性。从要素短缺分布看,“资金”在新型农业经营主体“短缺要素”中的短缺率达到69.9%,排在各项短缺要素之首,较平均要素短缺水平高出50%以上。因此,如何让新型农业经营主体有效获得金融服务,确实是当前农村金融政策的重中之重。

(二)描述性统计

在对本次新型农业经营主体金融服务的调查设计中,用各类贷款来表征金融服务。本文涉及三大问题:一是新型农业经营主体的金融服务短缺到底处于何种程度?二是这些金融服务短缺在供给结构上是如何分布的?三是哪些因素导致了金融服务短缺?

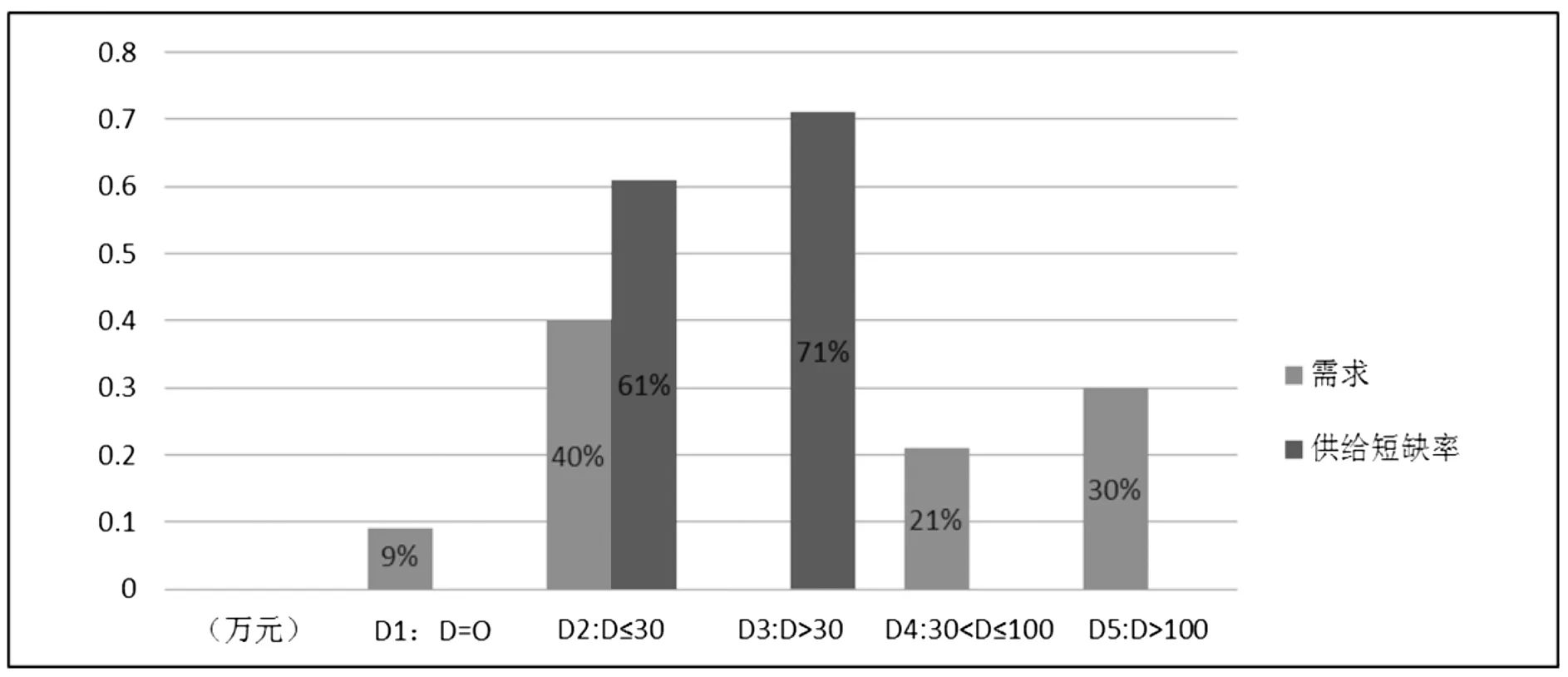

对于金融服务短缺程度的问题,必须基于信贷供求双方的对比关系加以分析。从新型农业经营主体对金融服务的需求分布来看,有借贷需求的经营者占受访人数的91%,其中61%的借贷需求在100万元以内,而30万元以内的贷款需求占到40%。从贷款的供给分布看,以30万元作为比较标准,低于30万元的贷款供给短缺率为61%,而高于30万元的贷款供给短缺率为71%。由此,考虑到贷款有效供给必须以需求分布为参照,因而将贷款需求分布作为权重,并进一步与贷款供给短缺率求加权平均值,从而得到最终的贷款短缺率为60.61%。该数据表明,新型农业经营主体的金融服务短缺确实是十分严重的,而且从赋权后的分布看,大于30万元的贷款有效供给短缺率明显高于30万元以下的贷款有效供给短缺率。相关数据如图1。

图1 新型农业经营主体贷款需求及供给短缺分布

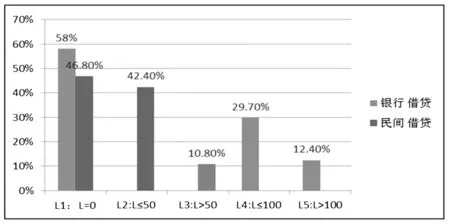

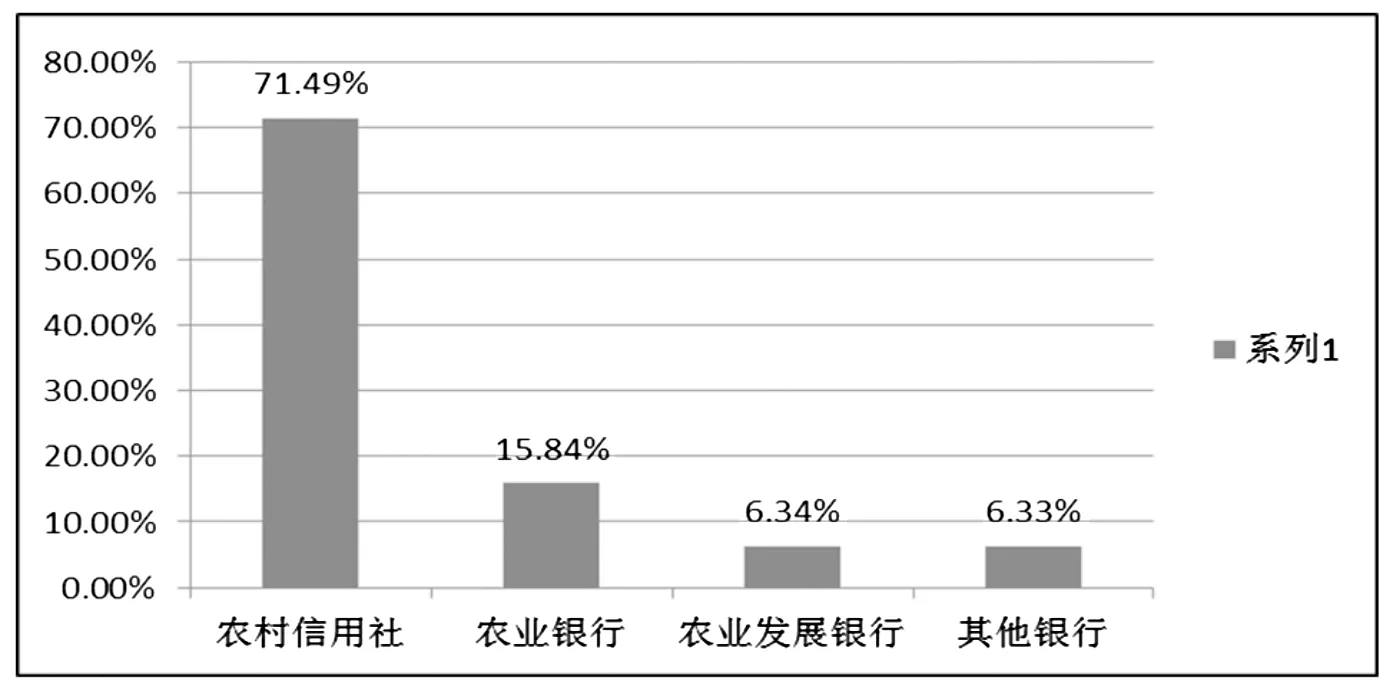

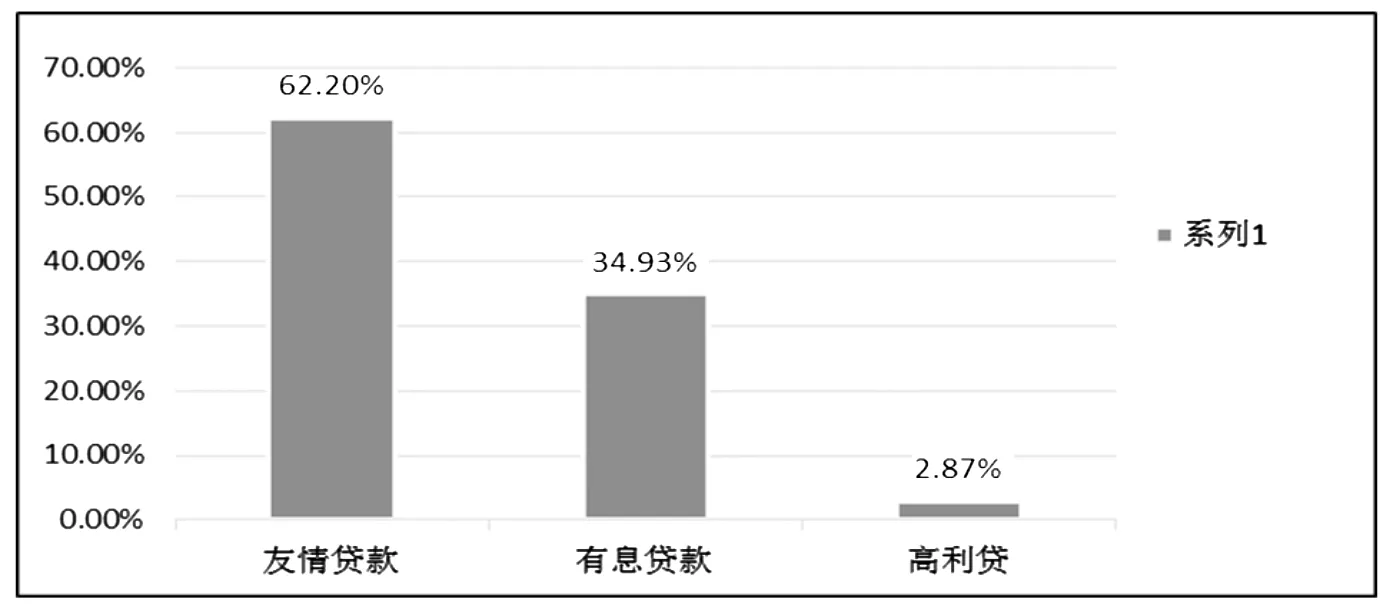

对于金融服务短缺的供给主体结构分布问题,主要从金融主体所做的金融服务贡献来考察。这些金融主体主要包括银行机构和民间部门两类,如图2。图2表明,在贷款总体满足率方面,来自于银行机构的贷款供给了经营主体的42%,主要分布于100万元以内,而来自于民间部门的贷款供给了经营主体的53.2%,主要分布于50万元以内,民间金融部门对新型农业经营主体的服务面要明显高于金融部门。在供给贷款的金融机构中,农村信用合作社占到71.5%,在民间借贷中,亲戚、朋友、邻居等提供的友情借贷占到62%。以上数据表明,在小额信贷供给方面,新型农业经营主体依赖民间部门多于依赖金融机构,由于民间金融具有不规范性和难持续性,金融机构对这类金融服务的供给是短缺和不充分的。在金融机构体系内,农村信用合作社对新型农业经营主体所提供的金融服务是其他所有金融机构提供金融服务的2倍以上。显然,众多金融机构的参与不足导致了金融服务结构的严重不均衡。

A贷款供给分布

B金融机构贷款分布

C民间部门贷款分布

图2 金融服务供给主体贷款分布

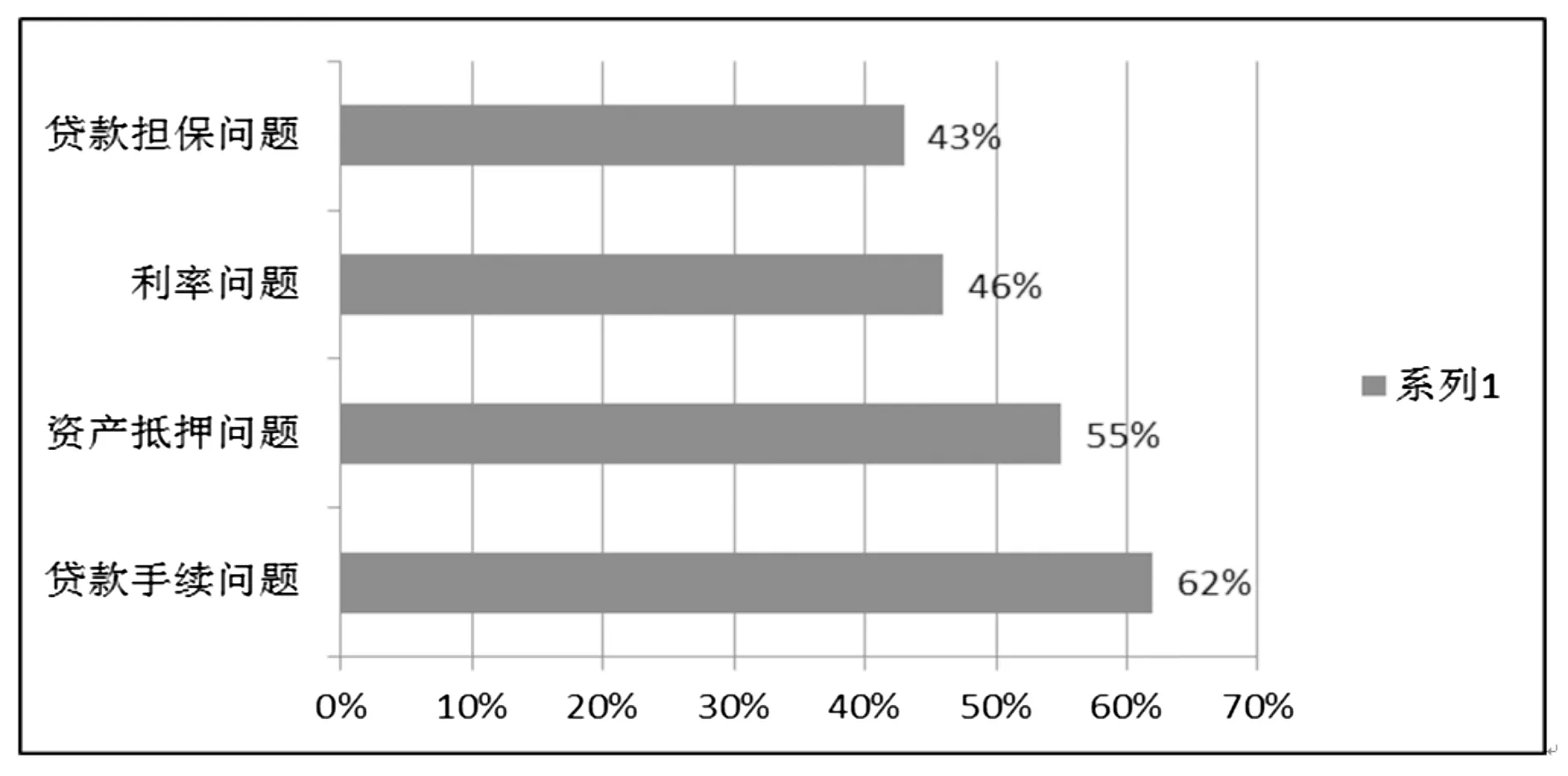

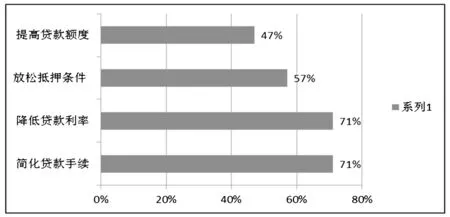

从金融服务短缺产生的因素来看,主要反映金融机构对新型农业经营主体的金融服务短缺,它与金融服务的供给流程和条件高度相关,具体包括四方面,即贷款担保、利率、抵押和手续等。从统计结果看,所有因素对新型农业经营主体的影响面均在40%以上,其中,手续繁琐问题的影响面高达62%。从新型农业经营主体期待的优化顺序看,除手续繁琐问题外,还包括对贷款利率的高度关注。由此可见,由于各种风险控制流程和条件的限制,新型农业经营主体在难于从正规金融中获得足额有效融资的条件下,可能不得不更多依赖于非正规金融服务的供给,以弥补正规金融服务的不足。相关数据如图3。

A阻碍因素

B期待改进优先序

图3 正规金融服务供给的阻碍因素与改进

二、新型农业经营主体的金融服务供给绩效分析

上述统计分析表明,新型农业经营主体的金融服务短缺量确实较大,主要表现为金融机构提供的正规金融服务短缺,而正规金融服务也主要由农村信用社提供,其它金融机构缺位较为严重,进而可能加剧正规金融服务的短缺程度。另一方面,从正规金融服务供给的绩效看,已获得的金融服务是否对新型农业经营主体的生产经营活动产生了现实促进效果呢?本部分将以原有数据与新增数据合并后的家庭农场作为分析对象,对该问题进一步进行实证检验。

(一)模型与变量设置

本部分需要验证的核心关系在于,业已获得的金融服务供给是否有效促进了家庭农场的生产经营活动,进而判断新型农业经营主体金融服务长期有效供给状况。与其它相关文献不同,本文将财政服务的支持作用考虑进来,并考察其与金融服务的协同作用,进而检验金融服务在独立作用,以及与财政服务协同作用下,对新型农业经营主体生产经营活动在影响方面所存在的差别。据此,构建如下计量模型:

Yi=β1+β2Xi+β3XFi+β4Ei+ui

(1)

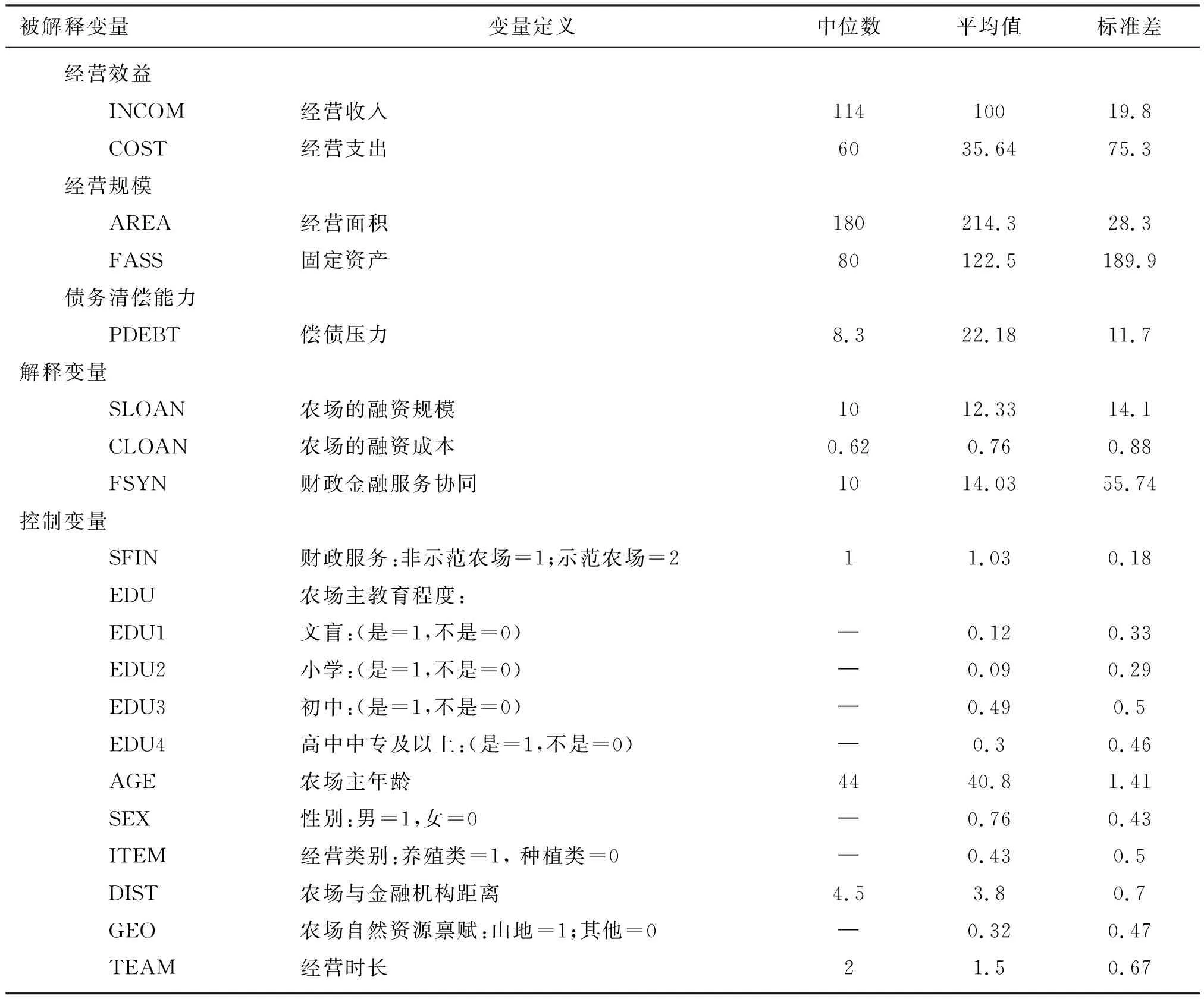

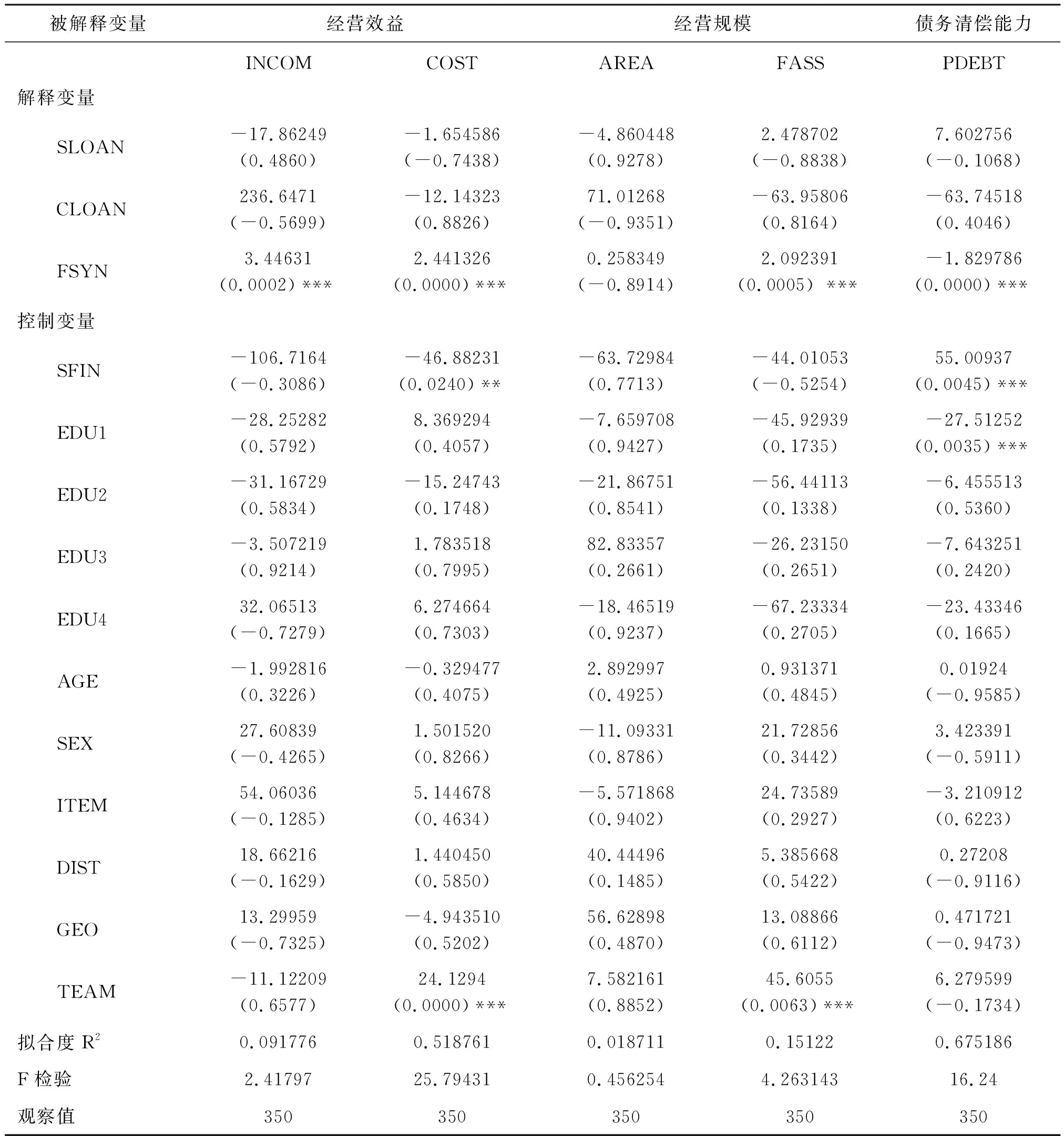

表2 变量设定与统计分布Table 2 variable setting and statistical distribution

其中,Yi、Xi、XFi、Ei分别表示家庭农场生产经营活动的相关变量、金融服务变量、财政金融服务协同作用变量和控制变量;βi、ui分别是贡献系数项和随机误差项。

模型被解释变量由3类变量组成,即“经营效益”“经营规模”和“偿债能力”;解释变量主要由金融服务变量和财政金融服务协同2类变量组成,其中“财政金融服务协同”变量,其值由“融资规模”和“财政服务”的交互作用决定。此外,模型还涉及7类10个控制变量。变量设定和统计分布见表2。

从样本的标准差分布看,被调查的家庭农场在固定资产投资、经营支出、学历水平、经营类别、自然禀赋、融资水平,以及财政金融服务对其的综合影响等方面差异较大,但在经营收入、经营面积、偿债压力、农场主年龄、经营时间、财政支持等方面差异较小。总体看,样本的代表性较好。

(二)检验结果分析

根据调查数据,对模型(1)进行回归分析,检验结果见表3,相关结果分析如下:

在农场经营效益方面,表征金融服务的贷款规模和贷款成本在独立作用下,对家庭农场的经营收益和经营支出方面均没有显著促进作用,但在财政参与的协同作用下,促进作用是显著的。该结果表明,如果家庭农场得不到政府的财政支持,金融机构或主体对农场生产经营活动的支持效果并不理想。相反,在政府财政支持和政策引导的情形下,金融服务供给效果得以显现,其直接的结果是促进了家庭农场经营支出的增加,并带来经营收入的增长。

表3 金融服务家庭农场生产经营活动的绩效回归结果Table 3 performance regression results of financial service family farm production and operation activities

注:括号内数值为“t”值;“***”、“**”、“*”分别表示变量在1%、5%和10%水平上显著。

在农场经营规模方面,表征金融服务的贷款规模和贷款成本在独立作用下,对家庭农场的经营面积和固定资产方面也没有显著促进作用,但财政金融服务的协同作用对固定资产规模的增长贡献却十分明显。该结果表明,农场主在经营土地规模的选择和决策过程中,可能并没有将金融服务作为重要因素加以考虑,而在财政和金融的双重资金支持下,农场主扩大固定资产投资规模的积极性提高,相应地也导致了农场经营支出的扩大。

在农场债务清偿能力方面,表征金融服务的贷款规模和贷款成本在独立作用下,对家庭农场的债务清偿能力也没有显著促进作用,而金融服务与财政服务的协同作用对提高农场债务清偿能力的贡献十分显著。该结果表明,贷款规模和贷款成本的变动并不会明显增加或减少家庭农场的债务清偿压力,而在财政金融服务协同作用下,则可以有效降低农场主的债务清偿压力。对上述结果的可能解释在于,独立的金融服务供给对家庭农场的偿债能力是把双刃剑,农场主通常会在融资规模和成本之间进行权衡,以确保债务清偿能力。但如果得到政府财政支持,农场主债务清偿能力将得到增强,从而对融资规模扩大产生更高的积极性。

三、研究结论与政策建议

本文利用全国14个省级单位的抽样调查数据,对新型农业经营主体的金融服务短缺问题进行了统计分析,并进一步运用家庭农场数据,对新型农业经营主体的金融服务供给绩效进行了实证分析。研究结果表明,新型农业经营主体的金融服务短缺程度达到60.61%,正规金融服务短缺十分明显,民间金融在正规金融供给不足时起到了较大的弥补作用,而农村信用合作社作为金融机构代表,承担了70%以上正规金融服务,其他金融机构在金融服务供给中缺位现象十分突出。在新型农业经营主体的金融服务供给绩效方面,正规金融服务只有在财政的支持与协同作用下,才能显著促进新型农业经营主体的经营效益、经营规模和偿债能力,显示出对财政支持高度依赖的特征。

基于上述结论,本文提出的政策建议包括:一是应当根据新型农业经营主体的生产经营需求,强化正规金融机构提供金融服务的指令性要求或奖励性指标,基于新兴金融科技简化和优化金融服务流程,以提高金融服务有效供给总量;二是要拓展金融服务供给来源,通过金融新技术和创新性机制,将可利用的非正规金融服务供给主体纳入到正规金融体系,以达到提高金融服务供给总量和优化金融服务供给结构的目的;三是应当优化和完善财政引导金融的机制,以提升金融服务新型农业经营主体的绩效,并充分调动正规金融机构服务新型农业经营主体成长与发展的积极性。