异质性股权激励影响股价信息含量的路径研究

2018-11-07陈婵姹岳玉珠

陈婵姹,岳玉珠

1.2.沈阳化工大学,辽宁 沈阳 110142

一、引言

股权激励在我国公司治理中得到广泛运用,现有关于股权激励的研究多集中在股权激励与公司业绩之间的关系。作为公司治理的有效手段,股权激励必然影响公司业绩,毋庸置疑两者关系紧密。从有关股价信息含量的文献看出,股价信息含量与公司业绩、公司治理显著相关,但鲜有研究涉及股权激励与股价信息含量的关系。本文认为,为建立透明和高效的资本信息市场、提高资本配置效率,探究股权激励与股价信息含量的关系及其影响股价信息含量的路径是极其必要的。

二、文献回顾和理论假设

股权激励被认为是能够缓解两权分离造成的委托代理问题的重要手段之一,对公司业绩的影响作用突出。基于利益趋同效应,许多学者认为股权激励有效地降低了委托代理成本,可以促使公司业绩提高,两者之间呈正相关的关系(Mehran,1995;Ang etal.,2000;Ofek&Yermack,2010)。但随着股权激励的滥用,人们发现股权激励也会造成道德风险,正因为股权激励与公司业绩息息相关,为了提高行权时的利益水平,很可能诱发管理者盈余管理的行为(Beneish&Vargus,2002;Baker etal.,2003;Bartov&Mohanram,2004)。

股票价格波动中不能被市场基本面解释的部分可能是由于股价中还反映着企业特定信息或噪音(Roll,1988),根据 Roll的看法,低的R2值代表了股票价格中较高的企业特质信息含量或者噪音含量。一部分学者将低的R2值看做股价中企业特质信息含量较高的表现(Morck etal.,2000),持反对意见的学者则认为这代表了噪音含量较高(West,1988),也有人认为这与信息环境相关(Dong&Liu,2007)。在学术界,R2值作为衡量股价企业信息含量的指标被广泛认可,本文认为只要控制好噪音含量,用R2值高低来衡量股价企业信息含量是可行的。

股价企业信息含量与公司治理、企业业绩、分析师行为、机构投资者、制度环境等因素有关(Gul etal., 2010; Jin&Myers,2006;Hasan,2009;周铭山等,2016),而有关盈余管理与股价同步性的研究较少,且多是为了证明股价同步性与噪音相关 (夏芳,2012),直接研究股权激励与股价信息含量关系的研究相对更少。随着时代的发展,股权激励的对象并不局限于高管层,核心技术员工同样也是股权激励的对象之一。本文认为研究股权激励与股价中企业信息含量的关系时,仅分析针对管理层的股权激励与股价企业信息含量明显不够,因此本文将股权激励依据不同对象、不同激励手段进行分类,更细致、全面地探讨股权激励与股价信息含量的关系。当股权激励对象是管理层时,由于公司业绩、盈余管理及“壕沟防守效应”的影响,难以判断股权激励对股价信息含量的影响方向;当股权激励对象为核心技术员工时,盈余管理及“壕沟防守效应”不明显,本文预测此时提高核心技术员工的股权激励将提高股价信息含量,股价同步性R2值会降低。根据前文可知,股权激励与公司业绩和盈余管理息息相关,股权激励在影响股价信息含量时,公司业绩和盈余管理是否在其中起到了传导的作用呢?为了探求股权激励和股价信息含量的关系,以及证明公司业绩、盈余管理是否是股权激励影响股价信息含量的中介变量,本文提出以下假设:

H1:股权激励能够影响股价信息含量,股权激励与股价同步性显著相关。

H2:股权激励能够影响公司业绩水平,与公司业绩水平显著相关。

H3:股权激励能够影响盈余管理水平,与盈余管理水平显著相关。

H4:股权激励通过公司业绩影响了股价信息含量,公司业绩在股权激励和股价同步性关系中具有中介效应。

H5:股权激励通过盈余管理影响了股价信息含量,盈余管理在股权激励和股价同步性关系中具有中介效应。

三、模型建立

(一)数据来源

本文数据来源于锐思数据库和国泰安数据库,以2008-2016年的A股上市公司为样本,并对搜集到的数据进行了以下操作:①剔除了金融行业以及ST与*ST的公司;②剔除含空白值样本;③研究股价同步性时,删除个股一个自然年度中周观测值不足30的样本;④研究盈余管理时,删除了一个自然年度中每个行业中样本量不足15的行业样本。通过以上操作,最终得到9773个观测值。

(二)变量设定

1.股价同步性

如上文所述,本文将股价同步性视为股价信息含量的衡量指标,当股价同步性(R2)较高时表示股价信息含量较低,当股价同步性(R2)较低时代表股价信息含量较高。股价同步性的提取模型见(1)式:

r(i,w,y)为企业的个股股票周收益率,r(m,w,y)为流通市值加权市场周收益率,r(j,w,y)为企业所在行业的周收益率,TURN(i,w,y)为个股对应的周换手率,控制换手率可以控制一部分的噪音影响,从而使股价同步性作为衡量股价信息含量的指标更具说服力。为使模型符合OLS因变量正态分布的假定,将企业每年回归方程的R2做以下转化后,得出最终的股价同步性公式,见(2)式:

2.股权激励

据统计结果分析,我国上市公司主要采用股票期权和限制性股票两种股权激励方式,仅有极少数公司采取股票增值权的方式。在本文9773个合格样本中,仅有25个样本采用了股票增值权的方式,为了使回归模型的统计效果更科学,本文股权激励中仅讨论股票期权和限制性股票这两种股权激励方式。并将这两种股权激励方式依据相应的股权激励对象再次分类,共分为四个类别:高管股票期权激励(OM),核心技术人员股票期权激励(OT),高管限制性股票激励(RM),核心技术人员限制性股票激励(RT)。激励程度用授予的股票期权或限制性股票相应股数占当年的总股本比例来衡量。

3.盈余管理和公司业绩

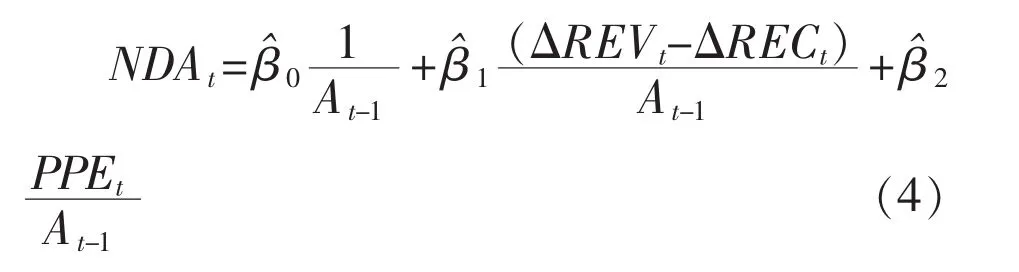

本文盈余管理采用修正琼斯模型计算得出。根据修正琼斯模型,按照公式(3),将每年样本分行业逐个回归,得出各个系数相应的估计值 (本文剔除了每年一个行业中企业样本不足15的行业):

并将由上述模型得出的相应系数估计值代入公式 (4),得出不可操纵性应计利润。

最后根据公式(5)得出可操纵性应计利润,即本文所需的盈余管理变量。

其中TAt表示第t年的总应计,即营业利润减经营活动现金流量的值;At-1表示第t-1年的总资产;ΔREVt表示第t年营业收入的变化情况;ΔRECt表示第t年应收账款的变化情况;PPEt表示第t年固定资产原值;NDAt表示不可操纵性应计利润;DAt表示可操纵性应计利润,即本文所需的盈余管理。

本文公司业绩剔除了盈余管理,用资产收益率(ROA)减去可操纵性应计利润即为“剔除盈余管理的公司业绩”(Cornett etal.,2009),具体如公式(6)所示。

4.控制变量及变量汇总表

除上述变量外,本文还控制了股权集中度、企业性质、企业规模、两职合一这些变量的影响,全部变量的汇总表如表1所示。

表1 变量汇总表

(三)模型设定

为研究股权激励与股价信息含量的关系,验证假设H1,本文提出模型(7):

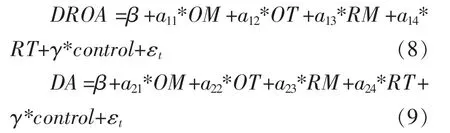

接下来为验证假设H2、H3,分别见模型(8)、(9):

最后,为了验证假设H4和H5,参考温忠麟等人(2004)的研究,在之前的模型基础上,建立模型(10),并在验证中介作用时采用了 Bootstrap检验法 (Preacher&Hayes,2004;Hayes,2013)。

四、实证结果和分析

将变量经过中心化后处理后,通过Stata软件进行回归分析得到的结果如表2所示。

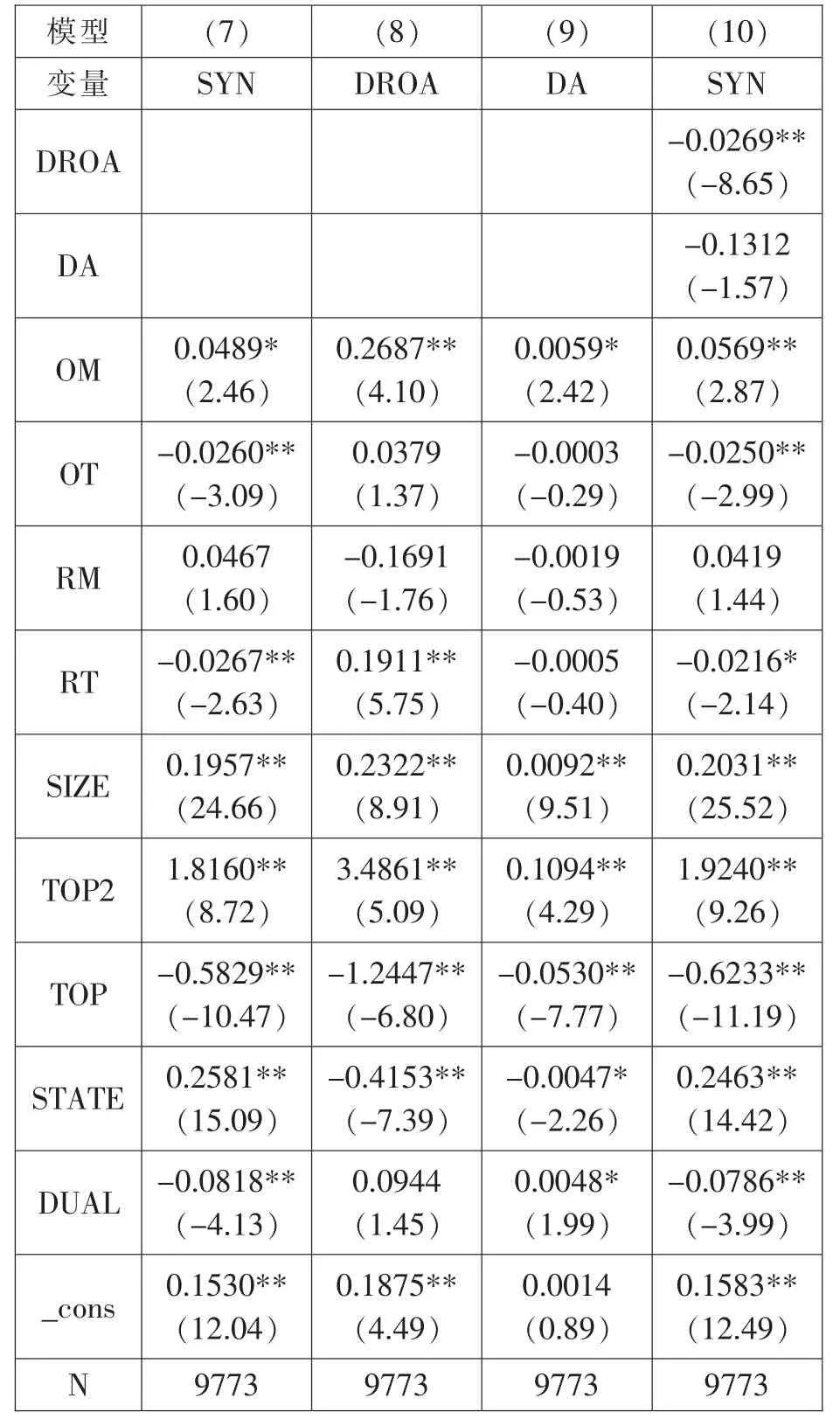

针对假设H1,对股权激励进行分类后的回归结果如表2第二列所示,股权激励中除了高管限制性股票激励(RM)的回归结果统计上不显著之外,高管股票期权激励(OM)、核心技术人员股票期权激励(OT)以及核心技术人员限制性股票激励(RT)与股价同步性的关系分别在 0.05、0.01、0.01的水平上显著相关。即股权激励中除高管限制性股票激励(RM)外,其余三种类型的股权激励均能够影响股价信息含量,股权激励与股价同步性显著相关。其中高管股票期权激励(OM)与股价同步性(SYN)显著正相关,即与股价信息含量显著负相关;核心技术人员股票期权激励(OT)与核心技术人员限制性股票激励 (RT)与股价同步性(SYN)显著负相关,即表示与股价信息含量显著正相关。高管限制性股票激励(RM)虽然与股价信息含量的关系不显著,但并不代表两者毫无关系,可能是由于有不同方向的作用抵消导致了这种不显著的关系。

针对假设H2和H3,根据表2第三列的回归结果可知,剔除了盈余管理的公司业绩(DROA)在0.01显著性水平上与高管股票期权激励(OM)、核心技术人员限制性股票激励(RT)均为显著正相关,代表这两种激励水平越高,剔除盈余管理的公司业绩将会越高,从而促使公司业绩的提升。根据表2第四列的回归结果可知,盈余管理(DA)仅与高管股票期权激励(OM)显著正相关。随着企业给高管股票期权激励的增加,盈余管理将会逐渐升高。

表2 回归结果汇总

针对假设H4和H5,根据表2第五列的回归结果可以得知,剔除盈余管理(DA)和公司业绩(DROA)的影响,高管股票期权激励(OM)、核心技术人员股票期权激励(OT)以及核心技术人员限制性股票激励(RT)与股价同步性(SYN)的关系仍然显著相关,这代表若以盈余管理 (DA)和公司业绩(DROA)作为中介变量,高管股票期权激励(OM)、核心技术人员股票期权激励(OT)以及核心技术人员限制性股票激励(RT)对股价同步性仍有一定的直接作用,也可能存在其它的中介变量还未发现。

依据温忠麟等人(2004)的研究,结合表 2的回归结果可以得出,在 c1、c2、c4显著的情况下,依次分别检验a和b,得出了a11、a14以及b1是显著的,由此可以初步得出:公司业绩 (DROA)是高管股票期权激励(OM)、核心技术人员限制性股票激励(RT)与股价同步性(SYN)关系间的中介变量,公司业绩在高管股票期权激励、核心技术人员限制性股票激励影响股价信息含量时有中介效用。由于存在a、b中任意一个及c3不显著的情况,不能就此断定公司业绩和盈余管理在其中没有中介效用,还应进一步检验。

近年来,在多数国际顶级期刊发表的论文中进行中介效应检验时均采用了Bootstrap检验法,然而国内期刊发表的论文中运用Bootstrap检验法进行中介检验的研究较少,故本文拟参考Zhao etal.(2010)的研究,运用Bootstrap检验法对公司业绩和盈余管理的中介效应进行检验,其结果如表3和表4所示。

表3 通过盈余管理的间接效应结果(Bootstrap检验)

表3是通过盈余管理的间接效应结果,通过Bootstrap检验法验证是否显著不为0来判断盈余管理是否为股权激励影响股价信息含量的中介变量。依据Zhao etal.(2010)的研究,参照 Preacher&Hayes(2004)以及 Hayes(2013)提出的 Bootstrap检验法进行中介效应检验后,发现四种股权激励与股价同步性的关系中,通过盈余管理的间接效应结果均包含了0(介于LLCI与ULCI之间),即盈余管理在四种股权激励与股价同步性关系中的中介效应不显著。

表4 通过公司业绩的间接效应结果(Bootstrap检验)

表4为通过公司业绩的间接效应结果,通过分析结果,可以看出在高管股票期权激励(OM)及核心技术人员限制性股票激励(RT)对股价同步性的影响中,公司业绩中介效应检验的结果中不包含0,即公司业绩在高管股票期权激励及核心技术人员限制性股票激励影响股价信息含量的过程中中介效应显著。而核心技术人员股票期权激励(OT)与高管限制性股票激励(RM)影响股价同步性过程中,公司业绩中介效应检验的结果中包含0,即这两种股权激励影响股价信息含量过程中,公司业绩没有中介效应。

依据 Zhao etal.(2010)的研究,结合表 2的结果,进一步从系数分析得知:公司业绩并非高管股票期权激励(OM)与核心技术人员限制性股票激励(RT)影响股价同步性过程中的唯一中介变量。其中a11*b1*d1的值为负数,意味着高管股票期权激励影响股价信息含量路径中,还存在与公司业绩竞争的中介变量。a14*b1*d4的值为正数,意味着核心技术人员限制性股票激励影响股价信息含量的路径中,还存在与公司业绩互补的中介变量。

五、结论和建议

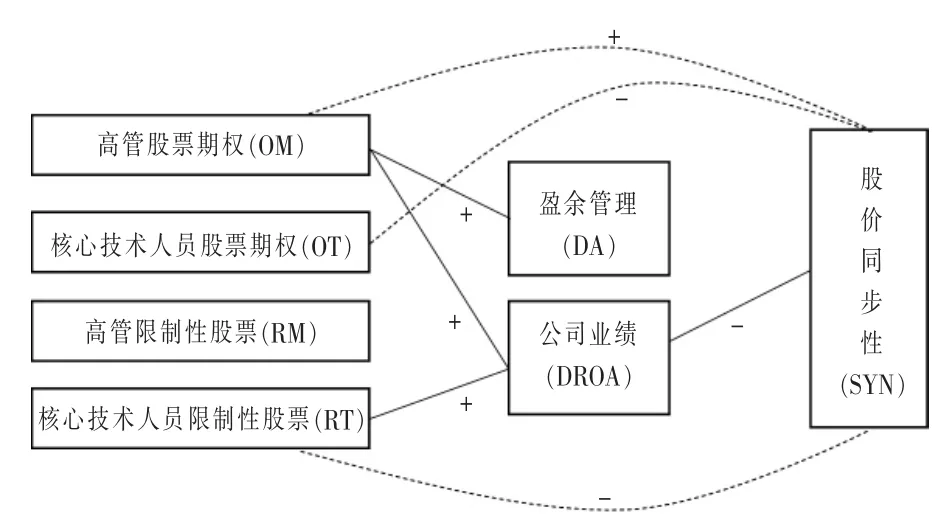

本文研究得出(如图1所示),高管股票期权激励与股价信息含量负相关 (即与股价同步性正相关),核心技术人员股票期权激励和核心技术人员限制性股票激励与股价信息含量正相关 (即与股价同步性负相关),高管限制性股票激励与股价信息含量不显著相关。公司业绩(剔除了盈余管理)与高管股票期权激励、核心技术人员限制性股票激励显著正相关,盈余管理与高管股票期权激励显著正相关。高管股票期权激励和核心技术人员限制性股票激励影响股价信息含量,是通过公司业绩传导影响的。其中在高管股票期权激励影响股价信息含量的路径中,还有除公司业绩之外的竞争中介变量的作用;而核心技术人员限制性股票激励影响股价信息含量过程中则可能遗漏了与公司业绩互补的中介变量。盈余管理在四种股权激励影响股价信息含量过程中的中介效应均不显著。

图1 异质性股权激励影响股价同步性路径图

不考虑中介效应,从建设更加高效透明的资本信息市场上看,针对高管进行股权激励时,采用限制性股票的激励方式优于采用股票期权的方式,政府应鼓励企业针对高管采取限制性股票的激励方式。针对核心技术人员进行激励时,股票期权和限制性股票的方式均可取。

从如何更有效地提高企业业绩来看,对高管人员采取股票期权的激励方式、对核心技术人员采取限制性股票的激励方式都能更有效的提高企业业绩,且这两种激励方式下公司业绩的提高对抑制股价同步性上涨、增加股价信息含量是有益的。但同时应注意到,对高管采取股票期权的激励方式时极有可能诱发更高的盈余管理水平,加上对高管采取股票期权的激励方式也会对信息市场透明度产生不利影响,针对高管采取股票期权的激励方式时企业应斟酌使用。