纽约黄金期货与A股黄金板块波动溢出效应研究

2018-11-02潘文荣程旭李忆

潘文荣 程旭 李忆

摘 要:随着全球金融市场自由化程度的不断提升,研究国际间金融市场波动溢出效应对于风险防范显得尤为重要。本文根据股票市场运行的不同周期将实证数据划分为牛市、熊市和盘整市三个时期,结合格兰杰因果检验方法与动态相关系数厚尾分布MSV模型,构建出DGC-t-MSV模型,以分析不同时期纽约黄金期货市场与A股黄金板块间的波动溢出效应。通过实证研究发现:在牛市时期,纽约黄金期货市场对A股黄金板块有着显著的单向波动溢出效应,而在其他时期,并未存在明显的波动溢出效应。

关键词:DGC-t-MSV模型;波动溢出效应;格兰杰因果检验;动态相关系数

中图分类号:F830.94 文献标识码:A 文章编号:1674-2265(2018)05-0079-06

DOI:10.19647/j.cnki.37-1462/f.2018.05.011

一、引言

黄金期货市场与股票市场黄金板块一直以来都是全球黄金投资者的重要投资领域。黄金期货市场具有高杠杆、高收益、价格发现和风险规避等功能,被全球诸多机构投资者追捧;股票市场黄金板块则具有高流动性、风险规避、价值保值等功能而被广大个人投资者所青睐,为此研究黄金期货市场与A股黄金板块间波动溢出效应对于风险防范显得尤其重要。国内外学者对黄金的期货市场与现货市场研究颇多,如严燕(2013)在研究中国黄金期货市场对黄金现货市场信息传递效应后发现:信息传递是由期货价格对现货价格的引导和波动溢出两个途径实现的;胡秋灵(2011)利用股指期货与现货的高频数据进行波动溢出效应分析,但是目前还没有学者对黄金期货市场与黄金概念股票市场之间的波动溢出效应进行过研究。

关于研究金融市场的波动性,国内外学者主要使用广义自回归条件异方差(GARCH)模型和随机波动(SV)模型。余素红(2004)研究发现,SV族模型相比于GARCH族模型更能刻画金融市场的随机波动性特征。由于金融市场间的波动并非是孤立的,往往容易由一个市场传导到另一个市场,由此Bollerslev(1988)提出了多元广义自回归条件异方差(MGARCH)模型,McAller (2005)根据Bollerslev (1990)、Engle (2002)、Tse和Tusi (2002)等人的研究结果,提出了多元随机波动(MSV)模型,随后Manabu等(2006)对MSV模型进行了系统的梳理,总结出多种MSV模型。国内有很多学者应用MSV模型研究了金融市场之间的波动性溢出现象,董艳和梁满发(2013)利用GC-MSV模型对国内外股市进行波动溢出研究;何启志、张晶和范从来(2015)利用DGC-MSV模型分析了国内外石油价格波动溢出现象。

大多数国内外学者在研究金融市场之间的风险波动溢出效应时,常常考虑市场间整体的波动效应。金融市场存在着不同的运行周期,在不同时期,投资者的投资决策容易受到政府决策和市场情绪的影响,其波动溢出效应的影响方式和作用方向是不同的。熊正德和韩丽君(2013)将汇市分为两个不同的时间段,分析了不同时间段股市与汇市之间的波动溢出效应。赵然(2016)将股票市场分为不同的阶段,分段研究了期货市场和股票市场间的联动性。

本文通过对已有文献的梳理,发现多数文献存在以下三点不足:其一,已有研究大多只对一个市场完整的运行周期进行分析,忽略了资本市场在不同周期存在着不同的波动溢出效应;其二,已有文献大多基于随机误差项服从正态分布这一假设为前提,使用GARCH族模型来刻画金融市场间的波动溢出效应,而金融资产的收益率序列呈现出的尖峰厚尾性并不适合随机误差项服从正态分布这一假设;其三,已有研究大多使用一元SV模型来刻画资产价格波动的随机性,忽视了波动溢出效应产生的原因可能是由多个不同金融市场间复杂多变的波动溢出关系而引起的。

由此,本文将A股黄金板块收益率数据分为三个时期(牛市时期、熊市時期和盘整市时期),引入t分布、格兰杰因果检验及动态相关系数,构建了DGC-t-MSV模型,用于检验纽约黄金期货市场与A股黄金板块之间在不同时期的波动传导方向及其时变关系,并运用马尔科夫链蒙特卡洛(MCMC)的方法对模型的待估参数进行估计,进而分析两个市场之间的波动溢出效应,为金融市场监管者及投资者防范风险提供理论指导。

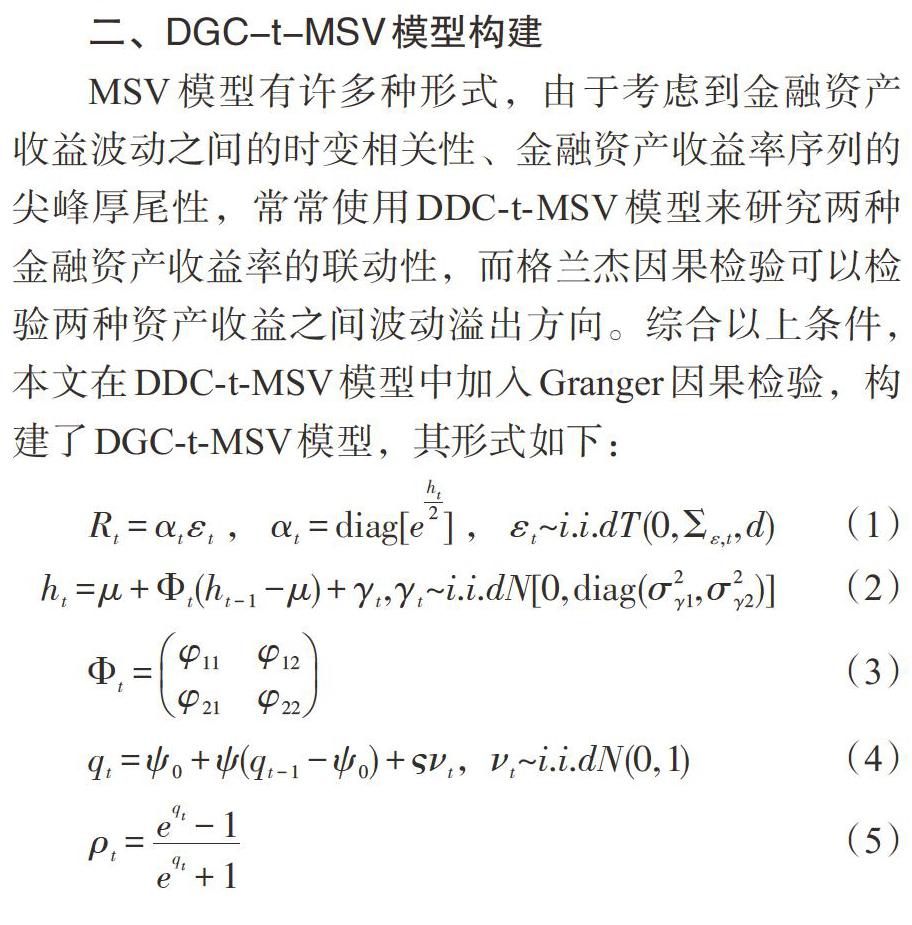

二、DGC-t-MSV模型构建

MSV模型有许多种形式,由于考虑到金融资产收益波动之间的时变相关性、金融资产收益率序列的尖峰厚尾性,常常使用DDC-t-MSV模型来研究两种金融资产收益率的联动性,而格兰杰因果检验可以检验两种资产收益之间波动溢出方向。综合以上条件,本文在DDC-t-MSV模型中加入Granger因果检验,构建了DGC-t-MSV模型,其形式如下:

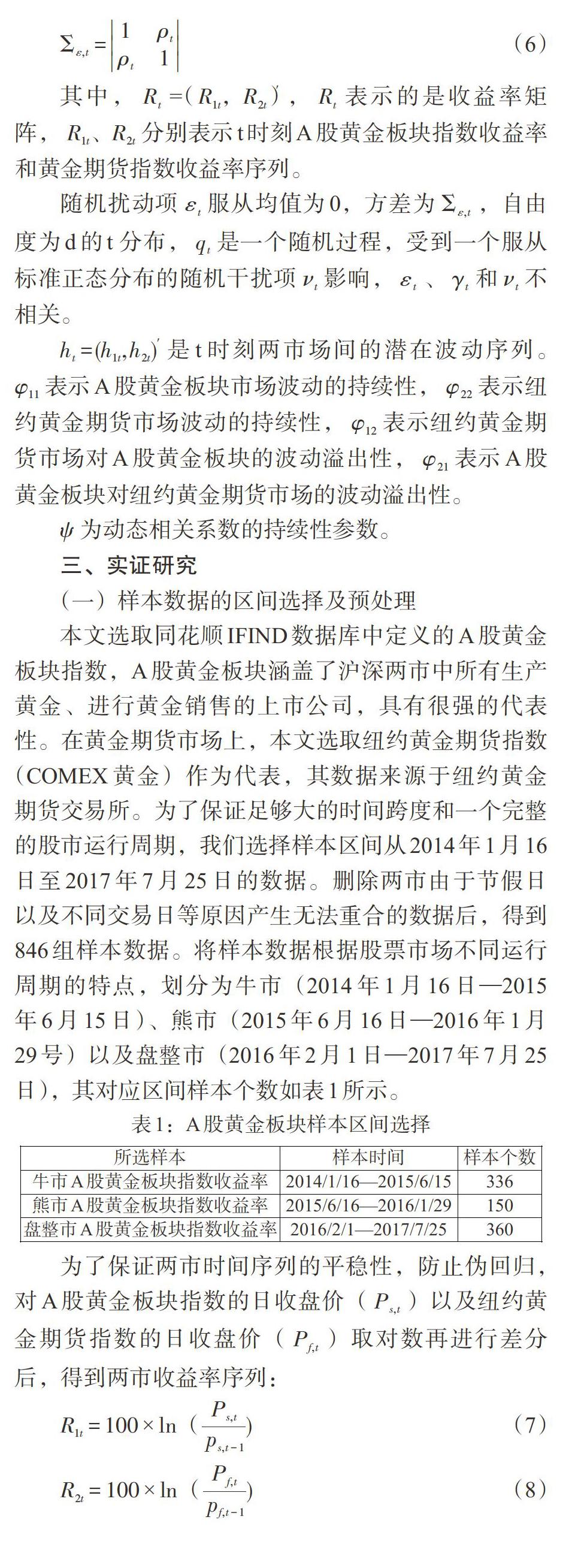

其中,[Rt]=[(R1t,R2t)′],[Rt]表示的是收益率矩阵,[R1t、R2t]分别表示t时刻A股黄金板块指数收益率和黄金期货指数收益率序列。

随机扰动项[εt]服从均值为0,方差为[Σε,t],自由度为d的t 分布,[qt]是一个随机过程,受到一个服从标准正态分布的随机干扰项[νt]影响,[εt]、[γt]和[νt]不相关。

[ht=(h1t,h2t)′]是t时刻两市场间的潜在波动序列。[φ11]表示A股黄金板块市场波动的持续性,[φ22]表示纽约黄金期货市场波动的持续性,[φ12]表示纽约黄金期货市场对A股黄金板块的波动溢出性,[φ21]表示A股黄金板块对纽约黄金期货市场的波动溢出性。

[ψ]为动态相关系数的持续性参数。

三、实证研究

(一)样本数据的区间选择及预处理

本文选取同花顺IFIND数据库中定义的A股黄金板块指数,A股黄金板块涵盖了沪深两市中所有生产黄金、进行黄金销售的上市公司,具有很强的代表性。在黄金期货市场上,本文选取纽约黄金期货指数(COMEX黄金)作为代表,其数据来源于纽约黄金期货交易所。为了保证足够大的时间跨度和一个完整的股市运行周期,我们选择样本区间从2014年1月16日至2017年7月25日的数据。删除两市由于节假日以及不同交易日等原因产生无法重合的数据后,得到846组样本数据。将样本数据根据股票市场不同运行周期的特点,划分为牛市(2014年1月16日—2015年6月15日)、熊市(2015年6月16日—2016年1月29号)以及盘整市(2016年2月1日—2017年7月25日),其对应区间样本个数如表1所示。

根据图1、2可知,两市收益率序列均出现了波动集聚现象,纽约黄金期货与A股黄金板块的收益率波动频率基本保持一致。

根据表2所知,A股黄金板块和纽约黄金期货收益率的JB统计量分别等于425.45和170.49,说明其均不服从正态分布,而从图3和图4的Q-Q图也能看出,两市收益率序列存在显著的厚尾特征。由于SV族模型可以很好地解释两市呈现出尖峰厚尾的非正态分布特征,故本文选取DGC-t-MSV模型对A股黄金板块和纽约黄金期货收益率序列关系进行统计建模。

为保证两市样本数据的平稳性,本文对其进行ADF检验。根据表3可知,两市收益率序列的P值都小于0.01,表明两市收益率序列均为平稳序列,即可以对原收益率序列进行回归分析。

(二)波动溢出效应收敛性分析

本文使用基于Gibbs抽样的MCMC方法对DGC-t-MSV模型的各参数进行估计。使用WinBUGS14对两市三个时期收益率序列进行统计建模,并对各参数设定不同的初始值,使用2条Markov链进行80000次的迭代计算,为了保证参数的收敛性,将前40000次作为退火处理。我们采用BGR统计图以及后验核密度图来诊断参数的收敛性。其中BGR图两条线均趋近于1(见图5、7和9),后验密度图平滑且只有一个尖峰(见图6、8和10),说明参数均收敛,本文构建的模型可以很好地反映出A股黄金板块指数与纽约黄金期货指数波动溢出关系。

(三)动态相关性分析

由图11可知,A股黄金板块收益率与纽约黄金期货指数收益率的相关系数具有时变性,其相关系数在0.1261—0.3145间波动。牛市期间,相关系数在0.1756—0.3145之间波动,均值为0.2488;熊市期间,其在0.1261—0.2567之间波动,均值为0.1865;在盘整市期间,动态相关系数在0.1585—0.2773之间波动,均值为0.2261。说明两市波动存在相关性,在牛市时期,两市动态相关系数的波动幅度较大,相对于其他两个时期表现出了较强的相关性。

(四)波动溢出效应分析

由表4参数结果估计可知,[φ11]和[φ22]分别表示A股黄金板块以及纽约黄金期货收益率序列的自身波动持续性参数,A股黄金板块收益率序列自身波动的持续性大于黄金期货收益率序列自身波动的持续性,而又因为其值均接近于1,表明其受自身前期收益率波动的影响较大,两市收益率序列都具有显著的波动聚集性;[ψ]表示两市之间动态相关关系持续性参数,实证结果显示其接近于1,说明两市之间当期相关系数容易受到前一期相关系数的影响。自由度参数d显著异于0,说明两市收益率序列具有尖峰厚尾性,这与前面的JB检验和Q-Q图结果一致。

[φ12]表示纽约黄金期货对A股黄金板块的波动溢出参数,[φ21]表示A股黄金板块对纽约黄金期货的波动溢出参数。在2.5%分位数、中位数和97.5%分位数下,[φ12]和[φ21]都为正数,参数[φ12]的估计值大于参数[φ21]的估计值,表明纽约黄金期货对A股黄金板块的影响大于A股黄金板块对纽约黄金期货的影响。为检验波动溢出效应参数的显著性,设立原假设[H0]:[φij=0],[(i=1,2;j=1,2)],备择假设[H1]:[φij≠0],[(i=1,2;j=1,2)]。构造t统计量检验[φ12]和[φ21]是否显著,其中[t=φi,jSi,j]([φi,j]表示经过MCMC方法迭代后参数[φi,j]估计值的均值,[Si,j]表示样本标准差,i=1,2;j=1,2),在显著性水平等于0.05时,当[t≥1.96]时,拒绝原假设,即[φi,j]显著异于0,否则接受原假设,[φi,j]不显著异于0。对于[φ12],t=1.9652>1.96,因此拒绝原假设,[φ12]显著异于0;对于[φ21],t=0.5651<1.96,因此接受原假设,[φ21]不显著异于0,说明在牛市期间,纽约黄金期货收益波动对A股黄金板块收益波动存在引导效应以及单向的波动溢出效应。

在熊市与盘整市[φ11]和[φ22]均接近于1,这表明在此期间,两市收益率序列仍然受自身前期波动的影响,[ψ] 也均接近于1,两市之间当期相关系数依旧容易受到前一期相关系数的影响,波动集聚特征显著。但是[φ12]和[φ21]均不显著异于0,说明在熊市与盘整市时期,纽约黄金期货与A股黄金板块互不存在波动溢出效应。

综上所述,在牛市期间,A股黄金板块不仅受到自身前期波动的影响,还容易受到纽约黄金期货市场波动的影响,纽约黄金期货市场对A股黄金板块产生显著的单向波动溢出效应;在熊市及盘整市期间,两个市场间的波动溢出效应均不显著。产生这种差异性的原因可能是:

1. 纽约黄金期货市场作为成熟的资本市场,信息流动速度较快,导致波动溢出风险由国际化程度较高的纽约黄金期货市场传递到国际化程度还不够高的A股黄金板块中来,进而产生了显著的单向波动溢出效应。

2. 在牛市时期,国外投资者对于A股黄金板块有着乐观市场预期,进而通过QFII等机制买入A股市场黄金板块的股票,进行资产配置,由于A股市场黄金板块总体市值较小,在黄金定价上尚不具备话语权,其自身波动不足以对纽约黄金期货产生影响,以至于产生单向波动溢出现象。

四、结论

本文以纽约黄金期货指数和A股黄金板块指数的收益率数据为研究对象,构建了具有格兰杰因果检验、动态相关系数和厚尾分布的DGC-t-MSV模型,实证分析了三个时期(牛市、熊市和盘整市)两个跨国黄金市场间均值溢出效应和波动溢出效应,实证结果表明:

第一,A股黄金板块及纽约黄金期货市场收益率序列均存在显著的尖峰厚尾特征,两市收益率序列的波动时变及集聚特征明显。两市自身波动持续参数均接近于1,表明两个黄金市场均易受到自身前期波动的影响,波动集聚特征也十分显著,两个黄金市场对于引起价格波动信息的自我调节能力较弱。因此,对于我国金融風险监管者而言,要时刻关注纽约黄金期货市场对A股黄金板块的风险传导路径,当出现剧烈波动时,应该采取合理的风险防范措施,加大对跨境资本的监管力度,避免纽约黄金期货市场的剧烈波动对A股黄金板块的发展产生不利影响。

第二,在牛市时期,纽约黄金期货市场与A股黄金板块仅存在着显著的单向风险传递特征,即纽约黄金期货市场的波动能对A股黄金板块的波动产生影响,但是A股黄金板块的波动无法对纽约黄金期货市场产生影响,也由此表明纽约黄金期货市场是风险溢出中心;在熊市以及盘整市时期,纽约黄金期货市场与A股黄金板块之间并不存在明显的波动溢出效应。因此,对于黄金市场的投资者而言,要重点关注纽约黄金期货市场的波动情况,利用其对A股黄金板块在牛市时期产生的单向波动效应,合理做出黄金跨市投资策略,对黄金类资产配置进行合理优化,减少由于单一市场剧烈波动导致的资产减值损失。

第三,A股黄金板块与纽约黄金期货市场的动态相关系数呈现出时变正相关关系,但两个黄金市场联动关系有待改善。由于A股黄金板块总体市值规模小,交易活跃度也不及纽约黄金期货市场那么高,加之监管者为了防范大量国外资本的流入对A股黄金板块的稳定性造成巨大冲击而设定了一系列跨境资本管制制度,导致了这种较弱的联动性。由此,对于市场监管者而言,为了促进A股黄金板块走向国际化,加强我国在黄金定价机制上的话语权,有必要进一步推进A股市场黄金板块的市场化进程。

参考文献:

[1]Bollerslev T. 1988. On the Correlation Structure for the Generalized Autoregressive Conditional Heteroskedastic Process[J].Journal of Time Series Analysis,(9).

[2]Manabu A,Michael M,Jun Y. 2006. Multivariate Stochastic Volatility:A Review[J].Econometric Reviews.

[3]Yu J,Meyer R. 2006. Multivariate stochastic models:bayesian estimation and model comparison[J]. Econometric Re-views,25(2-3).

[4]嚴燕.我国黄金期货市场对黄金现货市场信息传递效应的实证检验[D].西南财经大学硕士研究生论文,2013.

[5]胡秋灵,马丽.我国股票市场和债券市场波动溢出效应分析[J].金融研究,2011,(11).

[6]余素红,张世英.SV和GARCH模型拟合优度比较的似然比检验[J].系统工程学报,2004,19(16).

[7]董艳,梁满发.基于GC-MSV模型的国内外股市波动溢出效应分析[J].财会月刊,2013,(5).

[8]何启志,张晶,范从来.国内外石油价格波动性溢出效应研究[J].金融研究,2015,(8).

[9]]熊正德,韩丽君.金融市场间波动溢出效应研究——GC-MSV模型及其应用[J].中国管理科学,2013,21(2).

[10]赵然.期货市场与股票市场联动性分析——以铜、黄金、棉花和燃料油为例[J].财经界(学术版),2011,(8).

[11]黄波,顾孟迪,李湛.偏正态随机波动模型及其实证检验[J].管理科学学报,2010,13(2).

Abstract:With the increasing degree of liberalization of global financial markets,it is particularly important to study the volatility spillover effects between international financial market. This paper divides the empirical data into Bull Market,Bear Market and Concussive Market,the Grainger causality test is introduced to build the DGC-t-MSV model to analyze the spillover effect between the gold futures market and the gold industry of A-Share in different periods. Through an empirical research found that the gold futures market has a significant one-way volatility spillover effect on the stock market in Bull Market. In other periods,there is no obvious volatility spillover effect.

Key Words: DGC-t-MSV model,Volatility Spillover effect,Grainger causality test,dynamic correlation coefficient

(责任编辑 耿 欣;校对 MM,GX)