全球流动性冲击对我国股市波动的影响研究

2018-11-02王涛赵晶姜伟

王涛 赵晶 姜伟

摘 要:本文基于1999—2016年相关变量的月度数据,借助非线性的马尔科夫区制转换向量自回归模型(MS-VAR),描绘了具备非线性、时变性特征的全球流动性在不同区制状态下(全球流动性水平低速增长、混合波动增长、高速增长)对我国股市波动的影响,考察了在不同区制下全球流动性冲击对我国股市的传导渠道,并提出了应对冲击实现高效率流动性管理的相关建议。实证检验结果表明:全球流动性冲击通过三条渠道共同发挥作用传递到我国的股票市场,其中资本渠道与贸易渠道占有相对主导地位。在我国短期内仍实行资本管制的情况下,利率渠道并未成为传递或放大全球流动性冲击对我国股市产生影响的主要渠道。短期来看,资本管制是应对冲击的有效手段。但从长期来看,应从积极、持续推进汇率制度改革与人民币国际化进程,保证财政政策与货币政策的独立性与灵活性等方面入手,同时也应注意协调好人民币国际地位的提高、资本管制的放开、灵活的汇率制度之间的关系。

关键词:全球流动性;马尔科夫区制转换向量自回归模型;股市波动

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2018)05-0003-08

DOI:10.19647/j.cnki.37-1462/f.2018.05.001

一、引言

21世纪以来,全球流动性呈现出非线性、时变性的特征,全球范围内主要经济体均表现为流动性显著过剩的状态。之后由美国次贷危机引发的全球范围内的经济危机和随之产生的欧元区主权债务危机,使得各国逐渐步入经济衰退阶段,全球范围内出现流动性枯竭的现象,进而导致各国的金融市场失灵。欧美各国为尽快走出危机纷纷采取量化宽松等释放流动性的政策。国际金融市场的高度关联,加速了以美元为代表的过剩流动性向世界范围内的溢出效应,导致经济形势好转的同时又凸显流动性过剩问题。2014年10月美国宣布正式退出QE也再一次带来全球流动性问题。全球流动性非线性、时变性的特征是21世纪国际金融市场动荡的深刻原因,构成了全球流动性概念产生及演化的背景(何知仁和潘英丽,2016)。

随着经济全球化和金融自由化的发展,各个经济体的金融市场之间相互联系、相互影响的程度不断深化,新兴市场受全球流动性冲击的影响,被动地成为全球流动性的接受者。中国的外汇市场、货币市场、资本市场等均出现不稳定的失衡现象,这些现象的出现虽是多种复杂因素综合作用的结果,但全球流动性的冲击在其中的影响不容忽视。传统的线性计量方法无法全面刻画出全球流动性冲击的非线性、时变性特征。面对全球流动性冲击,国内的各项政策如何与之相协调成为我国面临的新课题,同时妥善应对流动性冲击也为中国能否进一步参与国际金融治理提供了良好的机会(高海红,2012)。高效率的流动性管理由此成为事前有效防范系统性风险、事后有效救助金融崩溃的根本手段(陆磊和杨骏,2016)。因此,使用适当的非线性模型来刻画全球流动性冲击的非线性与时变性,并研究其对国内经济的传导渠道是目前亟待解决的问题。

二、文献综述

全球流动性的内涵随着时间不断演变。在布雷顿森林体系中,将各国政府和国际金融機构持有的黄金和美元储备资产定义为全球流动性。随着布雷顿森林体系的瓦解、经济全球化的发展以及金融创新的不断出现,资本跨境流动的新形式也层出不穷,全球流动性的含义也在不断更新发展(高海红,2012)。也有学者认为全球流动性包括宏观层面的国际货币投放量和微观层面的国际市场吸纳能力,并根据货币统计口径的差异将宏观层面的国际流动性进一步细分为狭义货币和广义货币衡量的国际流动性(张会清和王剑,2011)。

对全球流动性的具体衡量主要有两种国际认可的算法:一种是国际货币基金组织按照特定的汇率将各个国家以本币表示的货币供给数据转换成统一货币(如欧元或美元)表示的货币数据,再以各个国家的GDP规模占全球GDP总和的比重作为相应的权重,然后对各国货币供给量的绝对数值进行加总(IMF,2010)。此种方法已得到国内外学者的广泛使用。另一种是IMF专家提出的以美国基础货币加上其他世界主要国家外汇储备来刻画全球流动性水平(Darius和Radde,2010)。也有学者用其他标准来衡量全球流动性,如通过选取的发达国家与发展中国家构建“全球基础货币”与“全球名义GDP”来刻画全球流动性,通过计算全球基础货币与全球名义GDP增长率之间的差异和两个变量的比值来刻画全球范围的过剩流动性的总体水平(Brana、Djibenou和Prat,2012)。还有学者用美国、英国、日本、欧元区的广义货币增长率来定义全球流动性(Sun,2015)。

但不可忽视的是,国际货币体系正在发生变革,且正在向多极化的方向发展。与此同时,自全球金融危机以来,人民币国际化的步伐也正日益加快(范小云和陈雷,2015)。人民币已成为全球第三大贸易融资货币、第五大支付货币和第六大外汇交易货币,并于2016年被国际货币基金组织纳入特别提款权(SDR)货币篮子。作为全球流动性的补充,人民币国际化有利于维护新兴经济体金融稳定(姚余栋,2016),补充全球贸易投资对流动性的需求。这既是应对全球经济低增长的需要,也有助于维护国际货币体系稳定(姚余栋,2015)。增强人民币的流动性将是推进人民币国际化的突破口。

目前对全球流动性冲击的研究仍有值得深入挖掘的空间,比如多数全球流动性冲击的研究中并未提及人民币在其中发挥的作用与影响。随着国际货币体系多极化的趋势,人民币国际化的进程也在不断推进,人民币在全球流动性中的影响值得进行深入研究。

同时,随着全球金融市场的不断完善,各国经济联系日益紧密。尤其金融危机爆发后,全球范围内形成了多个国际货币互换网络(张明,2012),这种多重流动性的创造必然带来流动性的跨国溢出效应(赵爱清和杨五洲,2009),在此背景下国内外学者将研究视角着重于全球流动性对一国经济变量产生的影响。

张会清和王剑(2011)通过实证研究,认为全球流动性扩张的外部冲击一方面因货币扩张的“溢出效应”带动了中国经济的增长,但同时也间接引发了输入型通胀。有国外学者研究全球流动性对新兴经济体的影响。如Brana等(2012)研究发现全球范围内过剩的流动性对新兴市场国家的产出和价格水平有溢出效应。这些国家的GDP和CPI都有明显上升,然而全球流动性冲击与股票价格、房地产价格的关系则相对较弱。Feyen等(2015)分析发现全球流动性对新兴经济体和发展中国家发行的主权债和个人债有重要影响。Beckmann等(2014)研究全球流动性(货币政策)对商品价格的驱动作用发现,应对流动性冲击时商品价格比居民消费价格更快做出反应,印证了超调的假设。Tao Sun(2015)分析全球流动性对东南亚国家联盟5国的金融格局和金融稳定的影响,发现全球流动性的传导和金融格局的改变会导致5国金融不稳定风险。余振等(2015)认为美国退出QE在对自身金融市场产生影响的同时,也通过国际传导机制影响我国的金融市场,股票市场在短期内将受到较大的负面冲击,但长期负面影响将趋于消失。

综上可知,已有全球流动性相关的研究文献多研究全球流动性变动导致的外部冲击对新兴市场国家的影响。侧重全球流动性冲击对中国经济影响的研究则相对较少,对影响的渠道和机理也缺乏足够的认识。因此在广度和深度上都有进一步研究的价值。

不难发现,全球流动性非线性、时变性的内在特征决定了其通过多种渠道的相互作用来最终影响一国的经济变量,综合现有研究文献,主要的传递渠道可分为以下几种:

利率渠道:由利率决定理论可知,货币流动性的增加使得利率水平进一步下降,其中存款利率和货币市场利率可较好地反映出一国投资收益状况以及流动性水平的波动。全球流动性水平的变化如美国货币政策的变动,通过利率渠道对中国的价格体系形成显著且持续的正向溢出(邢天才和田蕊,2011)。

资本渠道:全球流动性过剩引起大量外资流入我国,加上我国的贸易顺差,因此国际资本流入转化为大量的外汇储备。由于汇率弹性的不足,形成基础货币投放中外汇占款的大量增加,再加上央行对冲的不完全,最终储备的增加使央行创造出更多的基础货币。全球流动性转化为国内市场上的流动性,从而导致货币供应量增加,进而提高国内价格水平(欧阳志刚和潜力,2015)。

贸易渠道:由于贸易流动,全球流动性扩张通过扩大出口带动我国经济增长。但值得注意的是,“溢出效应”导致了国际大宗商品价格的上涨。通过大宗商品的进口渠道,我国被动接受了输入型通货膨胀的压力。全球流动性的冲击对我国通货膨胀形成非线性的传导效应(张会清和王剑,2011;欧阳志刚和潜力,2015)。

债务渠道:流动性冲击的传导也表现在债务总量及结构失衡上,国际债务证券发行量出现快速增加(孙涛,2016)。如高负债国家的政府投资者和机构投资者意识到危机国很可能无法清偿债务时,为尽量减少损失、及时规避风险,将卖出同样高负债国家的债券,从而导致流动性冲击在国家之间的传递,这也是次贷危机引发欧洲债务危机的主要原因(叶青和韩立岩,2014)。

综合国内外理论研究,在已有对全球流动性冲击的刻画上,人民币的地位和作用普遍被忽视。随着人民币国际化进程的推进,研究人民币在全球流动性中的作用有着很大的价值。同时,全球流动性的时变性、非线性等特征不适于用传统的线性模型来捕捉,应使用非线性模型来刻画描述。为此,本文选用国际货币基金组织提出的方法并在此基础上考虑人民币的因素,借助非线性的马尔科夫区制转换向量自回归模型(MS-VAR)进行实证分析,着重分析全球流动性借助利率渠道、资本渠道、贸易渠道在不同区制下对我国股市波动的影响差异,为更好地应对流动性冲击并进行高效率的流动性管理提出政策建议。

三、实证分析

(一)模型选择與样本数据

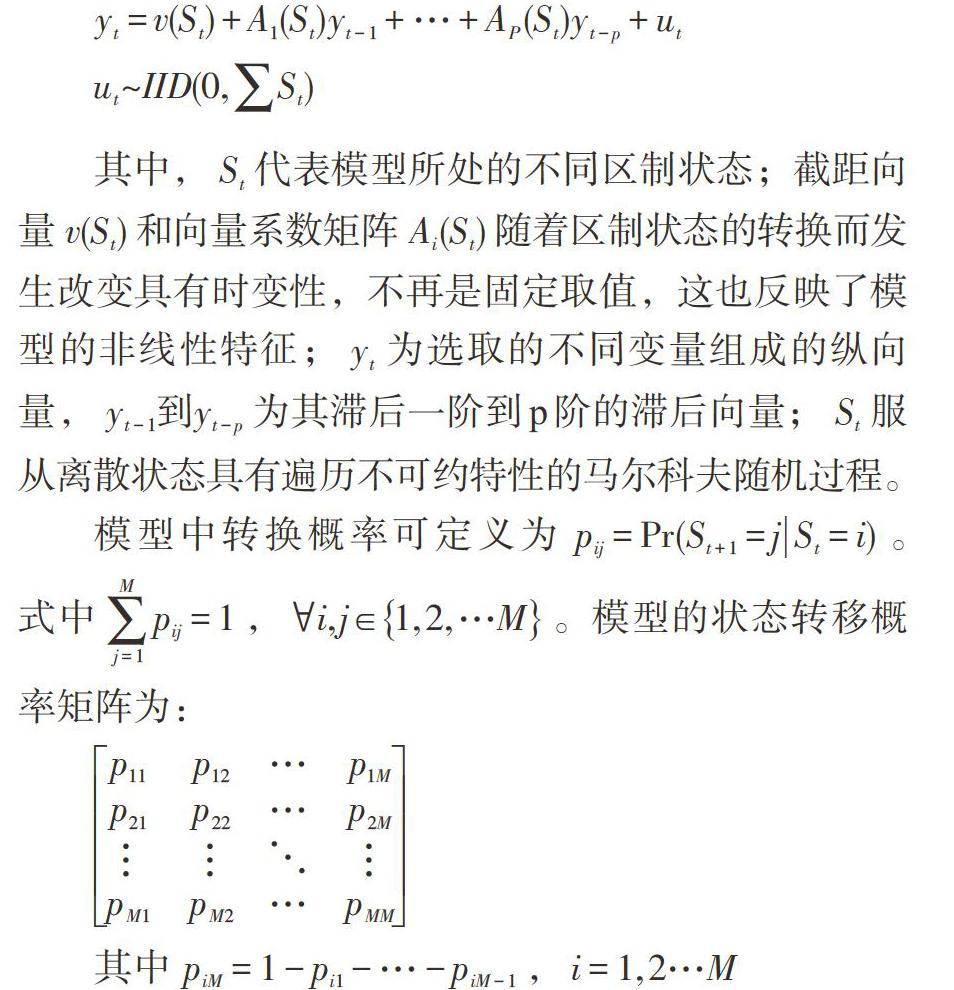

1. MS-VAR模型介绍。马尔科夫区制转换模型由不可观察的潜在变量所决定,较适于研究经济数据的非线性动态特征。它认为可观测的宏观经济金融变量是由不可观测的经济活动内在机制变化所决定,即模型估计的参数将依据系统所处的不同状态而产生变化,不同的状态称之为“区制”。目前已得到广泛应用的MS-VAR模型是在传统的VAR模型中引入了马尔科夫区制转换因素。具体区制数为m、滞后阶数为p,用矩阵形式表示的MS(m)-VAR(p)模型具体为:

[yt=v(St)+A1(St)yt-1+…+AP(St)yt-p+ut]

[ut~IID(0,St)]

其中,[St]代表模型所处的不同区制状态;截距向量[v(St)]和向量系数矩阵[Ai(St)]随着区制状态的转换而发生改变具有时变性,不再是固定取值,这也反映了模型的非线性特征;[yt]为选取的不同变量组成的纵向量,[yt-1到yt-p]为其滞后一阶到p阶的滞后向量;[St]服从离散状态具有遍历不可约特性的马尔科夫随机过程。

模型中转换概率可定义为[pij=Pr(St+1=jSt=i)]。式中[j=1Mpij=1],[?i,j∈1,2,…M]。模型的状态转移概率矩阵为:

[p11p12…p1Mp21p22…p2M????pM1pM2…pMM]

其中[piM=1-pi1-…-piM-1],[i=1,2…M]

针对MS-VAR模型的估计,根据假定均值、截距、系数、方差随区制的变化而发生改变特性,可分别得到MSM-VAR、MSI-VAR、MSA-VAR、MSH-VAR模型,以及各种特定形式的组合模型如MSIH-VAR(仅截距和方差可变)。估计过程主要基于极大似然估计的EM算法。其中每次的迭代过程包括两步:第一步称为E步骤,估计未知参数的期望值,给出当前的参数估计;第二步为M步骤,在最大化数据的似然性基础上计算参数值。这两个步骤不断交替计算,经过有限次迭代后,该模型最终得到不同区制状态下的参数极大似然估计值、区制状态概率矩阵、各区制特征等结果。

2. 变量与样本的选取。考虑到数据的可获得性与准确性,本文的样本为1999年1月到2016年5月①的月度数据,包含的变量有全球流动性水平、外汇储备、银行间7天同业拆借利率、出口额、上证指数,涵盖了传导渠道中的利率渠道、资本渠道、贸易渠道。对考虑到我国的实际国情以及缺少月度数据,不做实证分析。

全球流动性水平不同的国家和地区的广义货币代表指标有所不同,本文参考Belke、Bordon和 Hendricks(2010)的选取标准以及考虑我国的实际情况,最终选用的各国货币供应量为美国M2、欧元区M3、日本M2、英国M4、加拿大M3、中国M2,所有数据均来自IMF官方网站。为了计算全球流动性水平,我们选用由IMF(2010)提出已得到广泛使用的绝对数加总法,即将不同国家和地区的以本币表示的货币发行数据按照特定汇率转换成相同比重表示的货币数据。本文选取美元作为最终的计价单位,再以各个国家GDP占“全球”GDP的比重作为权重。其中GDP由于只有季度数据,本文采用常用的Quadratic-match average方法将各国GDP季度数据转为月度数据。同时,货币发行量和GDP数据均经过X12-ARIMA的季节调整,全球流动性水平用GL表示。

全球流动性水平变动的表现之一是外汇储备的波动。外汇储备的增加导致国内宏观层面的流动性增加,增加了股票市场价格形成泡沫的风险。因此选用外汇储备作为变量之一,数据来源于国家外汇管理局官方网站以及万得数据库,在文中用Reserve表示该变量。

当前我国并未完全实现各个层次利率的市场化。由于我国的同业拆借市场发展迅速,银行间7天同业拆借利率是我国市场化程度较高的利率指标。变动敏感的银行间7日同业拆借利率较大程度上可作为市场利率的参照依据,因此选用7天同业拆借加权平均利率来刻画我国市场利率的变动。数据来源于中国人民银行官方网站,在文中用Rate表示。

对外贸易渠道可能是全球流动性冲击的首要传导路径(张会清和王剑,2011),因此选用出口总值作为变量之一,并将该变量采用X12-ARIMA方法进行季节调整。数据来源于国家统计局官方网站,用Export表示。

为较完整地反映股价的变动,股票市场选用规模和市值都大于深圳股票市场的上海股票市场,采用上证综指月度收盘价来代表我国股票市场的整体价格水平。数据来源于搜狐证券,用Stock表示。

(二)相关检验与MS-VAR模型的最优形式

1. 数据平稳性检验。为使模型更加精准,需对使用的时间序列数据的平稳性进行检验。将数据取对数可弱化数据的剧烈波动,同时有利于消除原时间序列的异方差现象。本文使用已得到广泛应用的ADF检验,检验结果如表1所示。

表1:相关变量ADF检验结果

[变量 t-Statistic 1% level 5% level 10% level 结论 LNGL 7.782963 -2.576127 -1.942361 -1.615684 不平稳 LNReserve 2.267976 -2.576291 -1.942383 -1.615669 不平稳 LNRate -1.450817 -2.576127 -1.942361 -1.615684 不平稳 LNExport 4.227658 -2.576236 -1.942376 -1.615674 不平稳 LNStock 0.693597 -2.576127 -1.942361 -1.615684 不平稳 DLNGL -5.100108 -2.576291 -1.942383 -1.615669 平稳 DLNReserve -2.603548 -2.576291 -1.942383 -1.615669 平稳 DLNRate -16.90780 -2.576181 -1.942368 -1.615679 平稳 DLNExport -22.45750 -2.576181 -1.942368 -1.615679 平稳 DLNStock -12.69871 -2.576181 -1.942368 -1.615679 平稳 ]

注:LNGL表示对全球流动性水平变量对数化的结果,DLNGL表示在对数化的基础上进行差分处理,含义表示全球流动性的增长率,其余变量的含义与此相同。

经检验可知,对数化后的全球流动性水平、外汇储备、银行7天同业拆借利率、出口额、上证指数的水平值接受原假设,数据不平稳。将数据进行一阶差分后的结果显示在1%的水平下都小于临界值,因此拒绝原假设,差分后的变量不存在单位根,数据是平稳的。

2. 最优MS-VAR模型形式的确定。MS-VAR模型是将马尔科夫机制转换模型与传统的VAR模型有效结合起来,根据假定均值、截距、系数、方差随区制的变化而不同,可得到MSM-VAR、MSI-VAR、MSA-VAR、MSH-VAR。同理,也可得到截距和方差隨着区制变化的MSIH-VAR模型等。与传统的VAR模型一样,MS-VAR模型也需要设定最优的滞后阶数。考虑普遍使用且具有重要作用的FPE(最小最终预测误差)准则(王晓枫,2013)和AIC(赤池)准则,本文的滞后期最终选择2阶。此外,仍需要确定模型的最优区制数,以及在不同区制数下与不同模型尝试进行组合,根据多种准则确定模型的最优形式。由于篇幅限制,表2仅列出线性系统与部分非线性系统下的LL、AIC、HQ、SC指标数值。

横向比较后可知,非线性模型在四种判定准则下优于传统的线性模型,且在非线性模型内部多种模型中,MSIH模型具有明显优势。经过区制数的选择,最终确定在LL、AIC、HQ、SC规则下拟合效果最优的MSIH(3)-VAR(2)模型,即模型设定存在3个区制、滞后阶数为2阶,且截距和方差随着区制的转换而发生变化。

(三)实证结果分析

借助GiveWin2软件中的OX模块,并结合Krolzig专门针对OX的MSVAR软件包,采用Hamilton的期望最大化(EM)算法对参数采取迭代最大似然的估計手段,对MSIH(3)-VAR(2)模型的参数估计结果如表3所示。

根据估计结果中的截距项、标准差情况,可对3个区制的划分具体做如下解释。在区制1情况下,全球流动性水平整体表现较为平稳,变化幅度较小,冲击较小,此种区制状态下股票市场波动也较小。相反在区制3情况下全球流动性水平表现得较为活跃,增长达到最大状态,此种情况下对应的利率水平也处于变动最大状态,同时股票市场处于波动较大的膨胀期。在区制2情况下则是大多处于区制1与区制3之间的一种混合波动的状态。

表4给出了三个区制的转换概率以及各个区制的样本数、概率和持续期。当系统处于区制1时,维持自身稳定的概率为50.5%,此时由区制1转换进入区制2和3的概率分别为20.35%和29.16%;系统维持在区制2的概率为89.92%,转移到区制1和3的概率分别为6.32%和3.76%;系统维持在区制3的概率为44.74%,转换进入区制1和2的概率分别为24.73%和30.53%。从概率转移矩阵可看出,处于中间波动状态的区制2具有较好的稳定性,不易向其他两个区制转移。相比之下,区制1和区制3维持自身稳定性的能力相对较弱,区制1更易进入市场波动较大的区制3,而不是处于中间状态的区制2。但与区制1的状况不同,处于市场活跃状态的区制3更易进入区制2而不是处于低迷市场状态的区制1,说明市场处于波动较大的状态时不易突然进入波动较小的“冷静”状态,而是易通过区制2实现状态的缓冲与过渡。综上可以发现,三种区制之间的转移概率存在着非对称性的特点。

分析各区制特征可以发现,位于区制1的样本数为33.2个,处于区制1状态的概率为15.65%,且平均持续期为2.02个月;位于区制2的样本数为145个,占据总体数量的71.26%,在该状态下的持续期为9.92个月;位于区制3的样本数为27.7个,位于该区制的概率为13.1%,且平均持续期为1.81个月。

图1反映了每个样本点在不同区制下的滤波概率(filtered probability)、平滑概率(smoothed probability)、预测概率(predicted probability)曲线。表5展示了详细的区制划分时间段及其概率。由此可看出,2000年之前受东南亚金融危机的影响,市场整体包括我国股票市场也处于波动性较大的区制3状态;之后一直到2006年之前,市场中有较多的时间段处于混合波动的区制2中;2006年之后,微观视角由于我国股权分置改革的全面铺开,市场化的激励与约束机制的正面效应逐渐显现出来,股票市场的活跃程度明显增加;2008—2012年阶段,受全球经济危机的影响,市场整体呈现出在不同区制间来回转换的震荡状态;之后这种情况逐步有所好转,同时我国股票在2015年前后出现过牛市现象,这也基本符合图表中呈现的结果。

通过同期相关系数可描述不同区制阶段下,不同变量之间的关联性。从各变量之间的同期相关结果来看(见表6),在区制1全球流动性水平较低、增长速度较慢的状态下,股票价格的收益率与全球流动性水平的变动有相对强的正相关性。即在流动性水平较低的状况下,股票市场可提供相对高的收益来弥补流动性水平的不足,同时可看出全球流动性对股市波动有较直接的影响;在混合波动的区制2状态下,股票市场的收益率与全球流动性增长速度相关性有所减弱。此时股市收益率的变动与我国外汇储备变化的相关性最高,全球流动性主要影响我国的外汇储备,因此在区制2的状态下全球流动性冲击主要通过资本渠道对我国股市产生影响;在市场整体波动较大的区制3状态下,股票收益率与全球流动性增长速度达到最强的负相关性。同时可观察到,此时全球流动性与利率渠道、资本渠道、外贸渠道的相关性达到最大,说明此时全球流动性冲击通过直接影响以及三条渠道共同发挥作用来传递到我国的股票市场。但从绝对值的大小水平来看,三条渠道中资本渠道与贸易渠道占有相对主导地位,利率渠道未成为放大流动性冲击的渠道可能与我国短期内仍然实行资本管制有关,一定阶段的资本管制会起到稳定经济的作用。

从纵向的三个区制统计结果也可看出,外汇储备增长与全球流动性水平之间呈逐渐加强的正相关关系,且与其他变量相比,外汇储备与全球流动性水平的相关性最高,同时外汇储备也与股票市场收益率保持相对稳定的正向相关关系。因此,在3个不同区制状态下,过剩的全球流动性主要是通过以外汇储备为代表的资本渠道进行传导并最终影响我国的股票市场。

四、结论与建议

本文借助非线性的MS-VAR模型,将全球流动性状态划分为3个不同区制,考察不同区制波动情况以及传导渠道在不同区制下各自发挥的作用,得出以下结论:第一,全球流动性水平的变化状态划分为三种,即波动较小的平稳状态、波动较大的活跃状态、处于两者之间的混合波动状态。各个区制的持续期分别为2.02个月、1.81个月、9.92个月,且观察的样本点有大量落于区制2中。第二,模型估计结果在不同区制下各不相同,这反映了变量间非线性、时变性的复杂关系。分区制来看,区制1状态下全球流动性对股市波动有较为直接的影响作用,区制2则是资本渠道发挥了主要的传导作用,区制3状态下全球流动性的冲击主要通过资本渠道与贸易渠道,同时还有其直接对我国股市的作用来共同影响股票市场波动。在我国短期内仍实行资本管制的情况下,利率渠道并未成为传递或放大全球流动性冲击对我国股市产生影响的主要渠道。

明确股票价格波动对全球流动性冲击的程度及反应模式后,政策制定者可以此为依据,更好地应对全球流动性冲击。在不同的时间段以及不同的区制状态下进行非对称性的政策改变与调整,进而实现高效率的流动性管理。为此,本文提出以下建议。

(一)在利率市场化与资本项目逐步开放的趋势下,实现短期效果与长期目标的平衡

在短期内可预见的未来,利率渠道所代表的资本管制仍然是我国应对全球范围内流动性冲击的重要屏障。在国内经济政治等各方面条件尚未达到时,资本管制对增强国内经济稳定性有重要作用,应斟酌好资本项目逐步自由化的次序和时间点的选择。同时注意在未来利率市场化的趋势下,应防范利率渠道成为接受冲击的新渠道。

(二)完善人民币汇率形成机制,推进汇率制度改革

外汇储备代表的贸易渠道与出口额代表的贸易渠道在混合波动与有大幅度波动的区制状态下,仍是作为我国受全球流动性冲击的主要渠道,因此灵活而富有弹性的汇率制度是我们应逐步实现的目标。同时推进汇率制度改革、减少外汇占款的过程应与国际货币体系改革协调统一,需要实现汇率制度改革与国际货币体系改革相互促进。

(三)保证财政政策和货币政策的独立性与灵活性

灵活、独立的货币政策与财政政策是国内流动性在全球流动性的冲击下仍保持可控的基础。但在国际金融市场动荡不安、经济复苏不确定性加剧的情况下,仍要注意加强双边或多边合作交流,尽力平衡好政策独立灵活与加强合作交流二者间的关系。

(四)推进人民币国际化,促进国际货币体系改革

从长远角度来看,在人民币已加入SDR的基础上,应积极、稳步地推进人民币国际化,积极参与区域乃至全球的货币事务,完成人民幣的角色升级,提高人民币的国际地位。但值得注意的是,人民币的国际化与汇率制度的弹性化需要逐步开放的资本账户,而在短期来看资本管制对稳定国内经济是不可或缺的。所以,如何协调好人民币国际地位的提高、资本管制的放开、灵活的汇率制度之间在长期内的关系仍是在未来需要解决的问题。

注:

①由于选取的变量种类多样,国内网站数据和国外网站数据的更新时间并不是同步的。此外指标计算过程中同时涉及不同的变量,比如国外的GDP与汇率,但二者有的更新到了2017年,有的只到2016年,因此本文选择1999—2016年是综合考虑了所有变量可获性的结果。

参考文献:

[1]Darius R,Radde S. 2010. Can global liquidity forecast asset prices?[R].IMF Working Paper.

[2]Brana S,Djibenou M,Prat S. 2012. Global excess liquidity and asset prices in emerging countries:A PVAR approach[R].LAREFI Working Paper.

[3]Sun T. 2015. The Impact of Global Liquidity on Financial Landscapes and Risks in the ASEAN-5 Countries[R].IMF Working Paper.

[4]Feyen E,Ghosh S,Kibuuka K,et al. 2015. Global liquidity and external bond issuance in emerging markets and developing economies[R].World Bank Working Paper.

[5]Beckmann J,Belke A,Czudaj R. 2014. Does global liquidity drive commodity prices?[J].Journal of Banking & Finance,(48).

[6]Hamilton,J.D. 1989. A new approach to the economic analysis of nonstationary time series and the business cycle. Econometrica(57).

[7]Krolzig H M. 1997. Markov switching vector autoregression:Modelling,statistical inference and application to business cycle analysis.[M].Springer.

[8]Belke A,Bordon I G,Hendricks T W. 2010. Global liquidity and commodity prices-A Cointegrated VAR Approachfor OECD Countries[J].Applied Financial Economics,20(3).

[9]何知仁,潘英丽.全球流动性的概念、驱动与溢出效应:一个文献评述[J].上海金融,2016,(2).

[10]高海红.全球流动性风险和对策[J].国际经济评论,2012,(2).

[11]陆磊,杨骏.流动性、一般均衡与金融稳定的“不可能三角”[J].金融研究,2016,(1).

[12]张会清,王剑.全球流动性冲击对中国经济影响的实证研究[J].金融研究,2011,(3).

[13]范小云,陈雷.国际流动性安排与人民币国际化[J].南开学报(哲学社会科学版),2015,(5).

[14]姚余栋.人民币已经具备补充全球流动性的潜力[N].人民日报,2016-04-24.

[15]姚余栋. 全球流动性新变化下的人民币国际化机遇[N].第一财经日报,2015-06-26.

[16]张明.全球货币互换:现状、功能及国际货币体系改革的潜在方向[J].国际经济评论,2012,(6).

[17]赵爱清,杨五洲.关于全球流动性过剩问题的文献综述[J].经济纵横,2009,(11).

[18]余振,张萍,吴莹.美国退出QE对中美两国金融市场的影响及中国的对策——基于FAVAR模型的分析[J].世界经济研究,2015,(4).

[19]邢天才,田蕊.流动性冲击与金融稳定研究[M]. 北京: 科学出版社,2011.

[20]欧阳志刚,潜力.国际因素对中国通货膨胀的非线性传导效应[J].经济研究,2015,(6).

[21]孙涛.全球流动性对东盟五国金融格局及风险的影响[J].国际金融研究,2016,(7).

[22]叶青,韩立岩.金融危机传染渠道与机制研究——以次贷危机为例[J].系统工程理论与实践,2014,(10).

[23]王晓枫,王秉阳.基于流动性动态特征的货币政策效果与工具选择[J].经济学动态,2013,(9).

Abstract:Based on the monthly data from 1999 to 2016,this paper constructs a Markov-Switching Vector Auto Regression model(MS-VAR)which can describe the impact of global liquidity with nonlinear and time-varying characteristics on China's stock market volatility in different regimes including increasing at low speed,moderate speed and high speed. This paper also captures the transmission channel of global liquidity in order to provide policy suggestions for managing liquidity more effectively. The results show that there are three main channels for global liquidity shock to pass into China's stock market including capital channel,trade channel and interest rate channel. And capital channel and trade channel play the leading role while interest rate channel is in the non-dominant position to transmit or amplify the impact of global liquidity shock because of capital control in the short term. Therefore,it's still an essential way to handle liquidity shock by capital control in the short term. But in the long run,the government should focus on promoting reform of the exchange rate regime and the process of RMB internationalization actively and continually and ensuring the independence and flexibility of fiscal policy and monetary policy. At the same time,it's also essential to coordinate the relationship among improving the international status of RMB,the liberalization of capital controls and flexible exchange rate regime .

Key Words:global liquidity,MS-VAR,stock market volatility

(責任编辑 孙 军;校对 SJ,GX)