投资者情绪、机构投资者异质性与过度投资

2018-10-31张路明韦克俭

张路明 韦克俭

【摘 要】 以2007—2016年深市主板以及中小板的上市公司为研究对象,将宏观资本市场与微观企业行为联系起来研究外部投资者情绪、机构持股对企业过度投资水平的影响。研究发现:投资者情绪与企业过度投资显著正相关;机构投资者整体持股比例与过度投资不具有显著关系;价值型机构的持股比例与过度投资负相关,其行为能够明显抑制企业的过度投资;交易型机构持股比例与过度投资显著正相关,会加剧企业的过度投资;价值型机构投资者能够弱化投资者情绪对企业过度投资的恶化作用,交易型机构投资者不能弱化二者之间的关系。

【关键词】 过度投资; 投资者情绪; 价值型投资者; 交易型投资者

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2018)16-0028-08

一、引言

自1990年上交所成立以来,中国资本市场得到了快速的发展,在国民经济发展中发挥着巨大的作用。但不可否认其仍存在一些问题,情绪化特征明显便是它的一个特征,严重的情绪化特征会导致股票的错误定价[1]。“概念股”近年来在资本市场受到强烈的追捧,投资者纷纷炒作抽象的想象空间,许多上市公司为迎合投资者偏好以抬高股价,不惜将资金投放于与企业战略不相关的领域,对企业的长期价值增长带来了严重的不利影响[2]。大量文献证明,投资者情绪不仅会造成资本市场大量的“股价泡沫”,还会引发一系列非效率投资行为[3]。投资是拉动经济增长的动力,过度投资不仅对企业的价值增长无益,更是对社会资源的一种浪费。同时这种行为也可能会打击投资者信心,不利于资本市场的成长和发展。因此,探讨投资者情绪与过度投资的关系,以及研究缓解情绪化特征的对策对企业乃至整个资本市场的长期健康发展都至关重要。

毋庸置疑,随着我国资本市场投资者结构的完善,机构投资者将逐渐成为主力军。有文献表明投资机构的持股行为对优化上市公司的治理结构影响深远[4],但是关于机构持股能否改善企业过度投资的现象还未有定论。与个体投资者相比,机构具有较强的专业实力,可以向市场传递信息从而减弱信息不对称[5-6]。合理推动机构投资者发展,一方面可以缓解资本市场的信息不对称现象,对个体投资者形成良好的引导作用从而减弱市场的情绪化特征;另一方面也有助于改善公司的治理情况,从内外两方面来看机构持股都可能弱化情绪因素对企业投资效率的不利影响,但目前关于三者的关系尚不明确。基于此,本文将宏观资本市场与微观企业行为联系起来研究外部投资者情绪、机构持股对企业过度投资水平的影响,同时从内部公司治理以及外部信息优势等方面分析了机构投资者可能会弱化投资者情绪对过度投资的恶化作用,对三者进行了交叉研究。

二、理论分析和研究假设

(一)投资者情绪与过度投资

基于信息不对称理论,外部投资者在资本市场上处于信息劣势,只能通过企业的行为来判断公司的优劣,因此其在做出投资决策时并不能保持完全理性。由于中国资本市场起步较晚,信息不对称程度严重,加上投资者投资知识及经验的缺乏,群体性非理性行为导致的情绪化特征更加明显。众多研究表明资本市场的这种情绪化因素在短期内会影响股票的价格[7]。管理层如果放弃了投资者认为值得投资(而实际可能NPV小于零)的项目,可能会招致投资者的不满而抛售股票,导致股价的大幅下跌,这是管理层非常不乐意看到的局面。在代理理论下,两权的分离使得管理层和所有者的利益产生差异,为了解决代理问题委托人可能会采取监督或者激励等手段,不管采取何种措施,股价都是衡量管理层经营成果和效率的“成绩单”。所以出于利己主义,管理者为了避免因投资者的不满情绪而引发的股价下跌很可能做出迎合行为,将资金投向投资者热衷但实际并不符合企业长期发展目标的项目,造成过度投资,损害企业的价值积累。同时,股票的价格还会影响企业的融资成本,乐观的投资者情绪往往会使得股价被高估,为企业带来大量的现金流,那些融资约束程度较高的企业现金流与投资规模相关性较高,其投资水平也会提高,容易出现过度投资。基于以上分析,本文提出假设1。

H1:投资者情绪与过度投资呈正相关关系。

(二)机构投资者持股与过度投资

与散户投资者相比,机构投资者表现出更强的专业性,他们在资金、人力、投资经验等方面都有着天然的优势,能够更加专业和全面地收集和鑒别有效信息,因此机构投资者更有能力筛选出优质的投资对象。由于投资对象的广泛性,投资机构在监督持股对象的经营行为时积累了丰富的经验,形成了监督成本的规模经济效应,而小股东比较分散,很难从监督中获益,因此机构投资者具有更强的动机参与公司治理。此外,随着持股规模的扩大,也使得机构投资者在参与公司事务时有了更大的话语权,从而对内部权力形成了一定的制衡,减少由代理问题引发的过度投资现象。因此机构的持股行为,可以一定程度上减少投机性交易,优化公司的信息环境,提高其治理水平,从而提高企业投资效率,而且随着持股比例的增加,这种作用愈加明显。基于以上分析,本文提出假设2。

H2:机构投资者整体持股比例与企业过度投资呈负相关关系。

众多文献表明,不同类型的机构投资者对持股公司的治理作用表现出较大的差异[8],这是因为异质机构投资者在投资目标、理念和风格等方面不尽相同,因此在其选取投资对象以及参与持股对象治理的动力也存在较大的差异。价值型机构投资者往往持股比例较大,其频繁抛售股票的行为可能会引起股价较大的波动从而为自身带来损失[9],更倾向于中长期投资,因此在选择投资对象时会深度挖掘企业的信息以期准确地定位具有长期成长价值的企业,并在未来获取高额收益;在进行投资之后,其为了加快市场对投资对象的认可速度,会积极地参与公司的治理,减少管理层为了一己私利而做出有损企业价值的决策和行为,从而提高企业投资效率,减少由于过度投资引起的资源浪费和价值毁损。交易型机构投资者的投资目的主要是获得短期的交易收益,企业的长期价值积累并不是他们的考虑因素,持股对象短期的经营效果指标和股价波动才是其关注点。因此,交易型机构投资者的持股行为对企业过度投资的影响甚微。基于以上分析,本文提出假设3a、假设3b。

H3a:价值型机构投资者能抑制企业过度投资。

H3b:交易型机构投资者不能抑制企业过度投资。

(三)投资者情绪、机构投资者持股与过度投资

机构投资者参与公司治理有两种方式,“用手投票”和“用脚投票”,后者指的就是机构的交易行为,这种交易行为可以向市场传递信息,影响市场氛围和其他投资者的决策。价值型机构投资者的中长期投资倾向决定了其在选择持股对象时的审慎性,其会利用自身的信息、经验等方面的资源来发掘企业的内在价值,因此在资本市场上能够形成良好的价值投资导向。这可以在一定程度上起到减弱资本市场的信息不对称程度,优化市场交易环境。交易型机构投资者通过短线交易获得收益,短期的股价变化是影响其收益率的关键因素,所以其只要把握市场走向迅速地低买高卖即可。另一方面,高涨的投资者情绪引发的高股价为企业带来大量现金流,管理层掌握着现金流的实际控制权,很可能为了个人利益进行过度投资,价值型机构投资者能够有效地对管理层形成监督和制衡,促使其做出理性的投资决策。而交易型机构投资者意在短期收益,考虑到监督成本以及与管理层的利益关系,通常不会反对管理层的决策。综上所述,价值型机构投资者能一定程度上减弱资本市场的信息不对称程度,起到纠正市场偏差、引导投资者理性投资的作用,同时还能对管理者形成监督。而交易型投资者为了获取短期收益,可能会更偏好股价波动,跟随甚至“炒作”投资者情绪,因此无助于弱化资本市场的情绪化特征。基于以上分析,本文提出假设4a、假设4b。

H4a:价值型机构投资者能弱化投资者情绪对企业过度投资的影响。

H4b:交易型机构投资者不能弱化投资者情绪对企业过度投资的影响。

三、实证研究设计

(一)样本数据来源和选取

本文选取深市主板和中小板2007—2016年的上市公司为研究样本,在此期间中国股市经历了牛熊市的交替,能较为完整地反映投资者情绪对投资效率的影响,且自2001年证监会提出“超常规发展机构投资者”以来,我国机构投资者规模得到了迅猛发展,至研究期间,各类机构投资者的治理效应也逐渐显示出来。按照以下条件对数据进行筛选:

(1)剔除数据缺失的样本。

(2)剔除金融行业和ST企业,剔除金融行业是因为金融行业业务的特殊性,投资对象与其他行业相差较大;投资者情绪指标的衡量需要用到股票市场交易数据,ST企业较特殊,予以剔除。在进行上述筛选后,共得到样本5 730个。

(二)投资者情绪指标的构建

本文研究的情绪指标借鉴了刘志远等[10]构建的公司层面综合情绪指标的方法。具体做法为,选取公司层面投资者情绪常用的替代指标作为单个情绪指标,将其分别与代表公司规模、盈利能力、现金水平等一些公司的基本面指标逐一回归,残差部分反映了投资者不合理的预期偏差部分,然后对这四类残差进行主成分分析,构建综合情绪指标(Sent)。

投资者情绪反映了投资者对股票的错误预期,因此市场定价中有合理的部分,也可能存在由于情绪因素导致的非理性误差,因此单个情绪指标选取投资者情绪常用的替代指标权益市值账面比[11]、托宾Q[12]。同时研究发现市场个股收益水平和股票流动性在很大程度上反映了市场的投资情绪[13-14],因此选取年个股回报率、年均日换手率作为单个情绪指标。

(三)机构投资者异质性

機构投资者异质性是指在投资中各种类型的机构投资者对公司治理的影响、与所投资公司的业务关系、持股时间和获取收益等方面所具有的不同性质。相比个体投资者,机构投资者在市场上拥有更强的影响力,对公司的治理效应也具有规模效应,但并不是所有的投资机构都是同质的。不同机构在资金实力、选股倾向等方面侧重点不尽相同,因而其在选择投资对象时的价值选择能力也存在较大的差异。牛建波等(2013)在研究异质机构投资者与企业信息披露情况的关系时,将持股时间较长且变动较小的机构划分为稳定型机构投资者,而将那些持股比例变动较频繁的划分为交易型。唐跃军等(2010)分类考察了基金、QFII、券商、社保基金等持股行为对企业绩效的影响。由于基金在我国资本市场规模较大,也有学者直接将各类机构投资者分为基金、非基金两种(于李胜,2006)。本文综合前述有关机构投资者划分的认识,将投资时具有价值选择能力且投资后能够积极地参与公司治理和监督管理层、有助于公司价值积累的机构划分为价值型机构投资者;而那些旨在获取短期交易收益,监督管理层的动力不足的机构划分为交易型机构投资者。基金、QFII具有较强的价值发现能力,且能保持较强的独立性,对投资对象管理层实施更有效的监督,有助于企业的长期价值积累,故将其分类为价值型机构投资者;券商、保险、信托以及社保基金的短期投资倾向更强烈,往往通过短线交易获取收益,将其分类为交易型机构投资者。

(四)模型设计和变量定义

1.过度投资的模型设计和变量定义

根据Richardson[15]的研究,企业的投资支出可以分为两个部分,维持正常生产经营活动的预期项目投资支出和非正常投资支出,前者为适度投资支出,后者为非效率投资支出。适度投资支出即投资于净现值为正的项目,过度投资即投资于净现值为负值的项目。

残差部分(ε)即为本期投资支出中不合理的部分。ε>0,表示公司过度投资,如果ε<0,则它的绝对值表示公司投资不足。本文研究过度投资(Overinvt),取残差大于零的部分作为观测值。模型1的有关变量定义如表1所示。

四、实证检验与分析

(一)描述性统计分析

由模型1得到的过度投资样本2 128个,剔除解释变量及控制变量空缺值后模型2剩余样本2 066个。

由表3可知,样本中过度投资最大值为0.416,最小值为0,说明各企业之间过度投资水平差异较大。投资者情绪(Sentt-1)均值为-0.0030,说明统计期间低落的投资者情绪占得上风,2007年股市暴跌之后,投资者的热情严重受挫,而且当时以房地产为代表的实物投资吸引了大量资金,其中位数是-0.1080,验证了上述说法。情绪指标(Sentt-1)的最小值-2.1290与最大值4.589差异甚大,较符合我国资本市场情绪波动较大的特点。

机构投资者整体持股比例(IH)均值为0.0594,不算比较高的份额,这可能和我国独特的股权结构有关,由表3可知第一大股东持股比例(TOP1)均值0.3525,可见“一股独大”现象依然明显,对机构投资者的发展形成了一定的制约。投资机构整体持股比例(IH)最大值0.433,最小值1%,差距较大,这可能也是各企业间现金流量水平参差不齐的原因之一。将机构投资者分为价值型和交易型两种,前者的持股比例均值为0.0351,后者为0.0242,其中位数分别为0.0195、0.0117,这和前文对机构投资者的分类标准一致,即价值型的持股规模一般大于交易型的持股规模,侧面验证了本文分类的科学性。

(二)多元线性回归分析

1.过度投资水平的回归结果

按照前述的样本筛选方法,模型1得到5 730个样本,为了估计样本的过度投资水平,对模型1进行回归。由表4的回归结果可知,企业的投资水平(INVt)与基期现金流水平(CASHt-1)存在明显的正向关系,自由现金流量假说指出两权的分离使得管理者实际控制着现金流,而管理层谋取个人私利最直接的方式就是扩大企业规模(Jensen,1986),这极有可能使管理层将现金投放于净现值为负的项目,造成过度投资。企业投资水平与上市年龄(AGEt-1)显著负相关,这是因为本文的投资水平(INV)主要是指长期资产的投资,在企业上市初期融到大量资金,出于规模扩张的需要会有大量固定资产的投资,而随着企业的发展,这部分支出会恢复正常水平。企业的投资水平与资产负债率存在着正向关系,这表明在样本公司中负债对企业的约束在投资方面并不理想,根据本文对投资规模的描述,较高的投资水平可能表明企业处于资金需求强烈的扩张期,因此可能引进大量的债务资金。

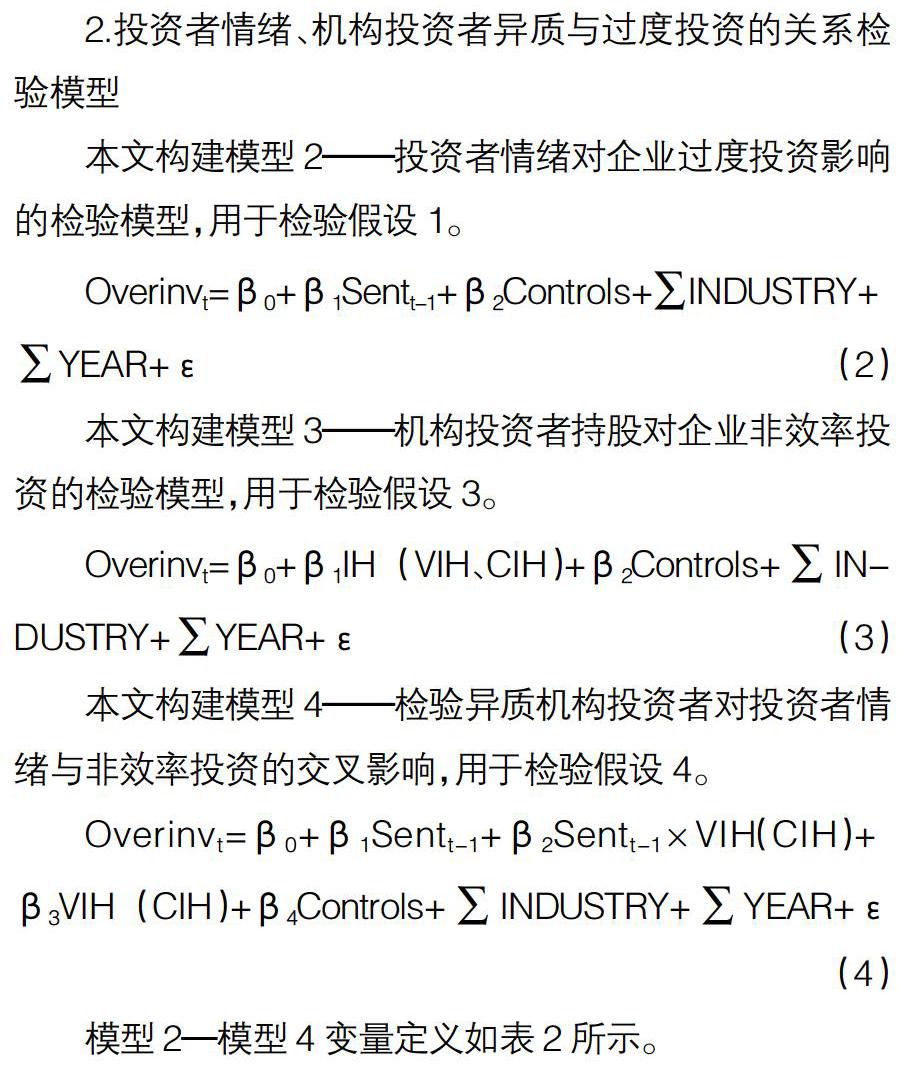

2.投资者情绪、机构投资者异质与过度投资的回归结果

表5为模型2—模型4的多元回归结果,由表5可知本文所有回归模型的方差膨胀因子(VIF)介于2.96—5.55之间,远低于10,表明变量间不存在多重共线性。模型2用来检验假设1,剔除情绪指标(Sentt-1)缺失的样本模型2得到2 066个观测值。由模型2回归结果可知,企业过度投资行为(Overinvt)与投资者情绪(Sentt-1)在1%水平显著正相关,随着高涨的投资者情绪到来,企业的过度投资现象会明显加强,假设1得到验证。这符合中国资本市场的特点,一些抽象的概念股容易受到追捧,为了能够筹集到更多资金,企业很可能迎合投资者情绪,投资一些不符合自身发展目标甚至净现值为负的项目;从管理层个人私利的角度来讲,股价是衡量管理层绩效以及声誉的重要指标,为了提高股价,管理层极有可能将资金投向外部投资者看好但实际净现金流入为负值的项目,造成过度投资。

模型3分别检验了机构投资者整体持股比例、价值型机构持股以及交易型机构持股与企业过度投资水平的关系,样本量分别为1 782、1 386、1 383个。

整体的机构持股指标(IH)与过度投资的回归系数为0.0436,且没有通过显著性检验,假设2没有通过检验。在将机构投资者分为价值型和交易型两组之后分别检验,发现价值型机构投资者持股比例(VIH)与过度投资水平在5%的水平显著负相关,相关系数是-0.0906,即随着其持股规模的增长,企业过度投资程度显著降低,假设3a得到验证。而交易型机构投资者(CIH)持股比例越高,企业过度投资越严重,与假设3b不符,这可以从以下三个方面来解释,第一,交易型投资机构的加入客观上为企业带来了一时的现金流,极大地减轻了它们的融资压力,也为其过度投资创造了条件;第二,交易型机构可能与被投资单位存在较多的商业和利益的联系,出于长期合作或者利益共谋等原因通常不会对管理层的决定提出反对;第三,与管理层相比,交易型机构投资者掌握持股对象信息的质和量都不占优势,要想有效地进行管理可能需要付出较高的成本,作为短线交易者这可能不符合成本效益的考虑,因而出现机构投资者之间互相“搭便车”现象(Taylor,1990),不能形成有效的监督。而当两种类型的机构投资者同时存在于企业中时,交易型投资机构出于商业利益的考虑通常不会反对管理层的决策,这可能会削弱价值型机构投资者的监督作用,甚至处于监督者的对立面,而且从二者与过度投资的相关系数来看,交易型机构投资者的影响更强,这可能就是假设1没有通过检验的原因。此外,从描述性统计结果中可以看到,交易型机构投资者中信托、券商等持股比例不均衡,这可能会对实证结果造成一定的影响。

模型4是为了检验异质机构的持股行为是否能弱化投资者情绪对过度投资的恶化作用。从回归结果来看,价值型机构投资者持股比例与情绪指标的交乘项(Sentt-1× VIH)在5%的水平上与过度投资呈负向关系,且其回归系数为-0.104,说明价值型机构投资者能够非常有效地弱化后两者之间的正向关系,假设4a得到验证。交易型机构投资持股比例与投资者情绪的交乘项(Sentt-1×CIH)回归系数为-0.0213,其交叉影响效果明显减弱,且没有通过显著性检验,假设4b得到验证。

(三)稳健性检验

为了检验上述回归结果的稳健性,本文借鉴辛清泉(2007)、花贵如等(2010)的做法①,将投资效率模型得到的回归残差排序并按降序平均分为三组,取值最大的一组作为过度投资的替代指标进行回归。本文2007—2014年间深市主板和中小板上市公司参与模型1回归的样本总量为5 730个,等分的三组每组为1 910个,取值最大的一组替换原过度投资衡量指标,以检验模型的稳健性。除该指标外,其余的控制变量、解释变量等的原始數据以及处理方法均与原回归保持一致。

模型2稳健性测试结果中,解释变量投资者情绪在1%的水平上显著恶化过度投资现象,与原回归结果基本一致,即模型2通过稳健性测试。模型3的稳健性测试中,分别将过度投资与本文三类机构持股指标进行回归,除机构投资者整体持股比例的回归结果显著性略微增强之外,其余变量的结果与原结论一致,模型3基本稳健。从模型4的检验结果看,价值型机构投资者能够显著地弱化投资者情绪对过度投资的恶化作用,交易型机构投资者的作用不大,与原检验结果一致,模型4通过稳健性测试。

五、结语

本文在理论分析的基础上,以2007—2016年的深市主板和中小板上市公司为研究对象,运用实证模型分别检验了投资者情绪、异质机构投资者持股对企业过度投资的影响,同时研究了异质机构投资者持股对投资者情绪和过度投资的交叉影响,主要研究结论如下:

1.投资者情绪与企业过度投资显著正相关。由于个体投资者掌握信息的有限性以及个体之间的联动影响效应,可能会使得其追捧一些“概念股”,而管理层为了融到更多资金或者为了谋取个人私利等做出迎合行为,将资金投放于投资者偏好而实际净现值小于零的项目,从而加剧企业的过度投资。

2.异质投资机构在投资规模、持股时间等方面存在较大差异,本文所述价值型机构投资者包括基金和QFII,其持股比例大,倾向于中长期投资。具体来讲,基金投资者在我国各类专业机构投资者中发展的较为成熟,平均持股比例较大、时间较长,而QFII投资经验比较丰富,更看重价值投资,因此也倾向于长期投资,二者都有较强的动力去监督公司管理层;同时,由于基金和QFII都有较丰富地投资于上市公司的经验,因此其监督成本具有规模效应,参与公司治理的经验也更丰富,这些都帮助其有效地扮演监督者的角色。券商、保险以及信托三类机构投资者更倾向于获得短期交易收益,其为公司带来了更多的现金流,却没有积极地参与公司治理,导致企业的过度投资现象加剧;社保基金对企业过度投资影响不显著,这是因为相关政策为了控制社保基金的投资风险,使得其投资比较分散,因此持股比例较小,对企业治理及投资决策影响甚微。

3.价值型机构的持股行为会显著地弱化投资者情绪对企业过度投资的恶化作用,交易型机构投资者的这种作用不明显。

投资效率对企业的价值增长至关重要,其受公司内外环境多方面的影响,但投资的最终决策权掌握在上市公司手中。上市公司应建立健全自身的决策机制,才能在复杂多变的经济环境中寻求最优的投资效率。为了改善企业投资效率,保障企业的长期发展,上市公司应积极改善自身的治理机制,明确监事会、董事会以及管理层的职责并使之得到落实,使得三者能够为了同一目标相互配合,同时也出于自身职责相互制约。

机构投资者应甄别有价值的企业,引导理性投资。相较个体投资者,专业型机构拥有更多的信息,更有能力甄别值得投资的企业和项目,若其能对个体投资者做出理性的引导和示范,对弱化市场情绪化特征将大有裨益。积极参与公司治理,力争做价值型投资者。作为企业的投资者,机构投资者的利益与企业的利益一定程度上存在着协同性,企业的投资效率和经营绩效与其息息相关。

相关部门应发挥外部监管者作用,完善市场运行机制。情绪化特征显著的原因之一是制度不健全导致的信息不对称,相关监管部门可以完善投资者保护机制和信息披露等制度,减弱市场的信息不对称程度,充分发挥外部监管职能。重视投资机构的市场作用,规范机构投资者发展机制。此处的规范包含两个方面的涵义,一方面鼓励价值型机构投资者发展壮大;另一方面对利用投资者情绪恶意做空的机构投资者给予严厉的惩罚,鼓励其他类型的机构投资者向价值型转型,这样才能营造良好的投融资环境。

本文的研究存在一定的局限,主要体现在:投资者情绪的衡量一直是学术界的难题,本文采用了公司层面的复合指标来衡量,而宏观经济环境也是影响投资者情绪的因素,可能使得该指标存在一定的局限性。本文根据各类机构投资者整体的持股规模和交易特点等粗略地将其分为价值型和交易型两类,主要依据市场上投资机构的特点以及前人的研究成果采用定性分析的方法,可能存在个别机构投资者与整体特点存在差异,且机构投资时受市场行情影响较大,因此这种分类方法可能存在一定的局限性,后续研究者可以探索更科学和准确的方法进行分类。

【参考文献】

[1] FRANKLIN ALLEN.Presidential address:do financial institutions matter?[J].Journal of Finance,2001,56(4):1165-1175.

[2] 杜丽虹,朱武祥.股票市场投机:公司资本配置行为与绩效——万科与新黄浦比较[J].管理世界,2003(8):78-84.

[3] POLK C,et al.The real effect of investor sentiment[D].Working paper,Northwestern University,2003.

[4] 叶建芳,赵胜男,李丹蒙.机构投资者的治理角色——过度投资视角[J].证券市场导报,2012(5):26-29.

[5] KORCZAK P, TAVAKKOL A. Institutional investors and the information content of earnings announcements:the case of poland[J].Economic Systems,2004,

28(2):193-208.

[6] 祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006(9):11-18.

[7] BAKER MALCOLM,WURGLER JEFFREY.Investor sentiment in the stock market[J].Journal of Economic Perspectives,2007,21(2):129-151.

[8] BRICKLEY J A,LEASE R C,SMITH C W.Ownership structure and voting on antitakeover amendments[J].Journal of Financial Economics,1988,20:267-291.

[9] POUND J.Raiders,targets and politics:the history and future of american corporate control[J]. Journal of Applied Corporate Finance,2010,5(3):6-18.

[10] 劉志远,靳光辉.投资者情绪与公司投资效率——基于股东持股比例及两权分离调节作用的实证研究[J].管理评论,2013(5):26-29.

[11] 刘端,陈收.中国市场管理者短视、投资者情绪与公司投资行为扭曲研究[J].中国管理科学,2006(2):46-49.

[12] 张强,杨淑娥.噪声交易、投资者情绪波动与股票收益[J].系统工程理论与实践,2009(3):36-39.

[13] BAKER M,STEIN J,WURGLER J.When does the market matter? Stock prices and the investment of equity-dependence firms[J].The Quartely Journal of Economics,2003,118(3):969-1006.

[14] 花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011(9):22-28.

[15] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[16] 辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007(10):10-18.