新型城镇化背景下农村金融集聚与经济增长的关系

——基于区位熵和省际面板数据的实证研究

2018-10-26李帅晓

郭 凯,邹 嫱,李帅晓

(1.东北财经大学 金融学院,辽宁 大连 116025; 2.辽宁省金融分析与模拟重点实验室,辽宁 大连 116025)

一、引 言

党的十八大报告提出新型城镇化,新型城镇化是产业、人口、土地、社会、农村五位一体的城镇化。在新型城镇化背景下,国家、政府和社会关注的不再是人口的城市化,而是农业人口在向非农人口转移过程中权益的市民化,强调以人为本,推动城镇化与工业化、农业现代化的协调发展。国家统计局公布的数据表明:2016年,中国城镇化率已达57.35%,户籍人口城镇化率只有36%左右,不仅远低于发达国家80%的平均水平,也低于人均收入与我国相近的发展中国家60%的平均水平,因此还有较大的发展空间。

而随着新型城镇化的推进,农村经济、生产、生活方式也发生了巨大转变。农业现代化、人口市民化等需要强大的金融资源支撑,其产生的金融需求无论是在质上还是在量上都发生了巨大变化。陈立刚(2015)[1]估计,未来全国将有4亿至5亿农民需要在就业、住房、社会保障、生活等方面全面实现市民化。若以人均10万元的农民工市民化成本进行推算,仅此一项,就至少需要40万亿至50万亿元的巨额资金,从而产生巨大规模的融资需求。

但就目前而言,我国农村地区金融抑制现象较为严重,金融创新不足,农村地区本就贫乏的金融资源多以“回波效应”支持周边中心城市的发展。凯普森认为,农村地区金融发展水平落后造成资金大量外流,抑制农村经济的发展,不仅造成区域经济发展失衡,也阻碍城镇化进程。因此,加速农村地区金融资源与金融机构的集聚,提高农村地区金融发展水平,是实现农业现代化与新型城镇化的必由之路。本文采用1998—2014年全国区位熵省际面板数据,对我国东、中、西部现阶段农村金融集聚的状况及变化趋势进行比较分析,在柯布-道格拉斯生产函数的基础上引入农村金融集聚度因子,通过Panel Data模型对东、中、西部农村金融集聚与经济增长的关系进行实证研究。

二、文献综述

当金融研究与区域空间相结合时,便产生了金融地理学。金融地理学将金融问题的研究与地理空间相结合,研究金融资源在不同地理空间之间的集聚与扩散。许多学者从不同角度分析影响金融集聚的因素。Leyshon(1997)[2]从吸引金融机构进入某一地理区域的主要因子角度进行分析,得出结论:首先,收入水平影响人的消费结构与消费需求,不同的消费需求需要不同层次的金融机构去满足;其次,金融行业具有很强的集聚和溢出效应,某一地区集聚的金融机构越多,其提供的服务也就越多样化,从而越有利于吸引其他金融机构的进入;第三,当地居民的金融素养与金融文化会影响金融机构的集聚。Gehrig(1998)[3]从外部规模经济角度分析金融中心形成的原因,认为当越来越多的金融机构集中在某一地理区域时,金融从业者之间的交流与联系就会大大增强。这一方面会产生知识溢出效应,有利于同行业的良性竞争,提高金融业的效率;另一方面,会降低交易成本,减少信息不对称,增强市场的流动性。Porteous(1995)[4]通过运用一系列强有力的工具说明和解释区域金融中心的发展,如“路径依赖”能有效解释为何城市能长久地在区域内维持竞争优势。Zhao(2003)[5]将其阐述为“信息腹地理论”,认为金融中心的形成、金融机构的集聚依赖于信息源的产生,信息不对称是区域金融集聚的一个重要因素。还有许多学者将研究视角集中于区域经济增长中的金融因素,Rousseau等(2005)[6]、Levine(1999)[7]、Levine等(2000)[8]、Bencivenga等(1995)[9]、Birkan等(2016)[10]等基于内增长理论,从金融功能观的角度研究了金融发展与经济增长的关系。

我国学者李林等(2011)[11]运用前沿的计量经济学方法——空间计量方法对金融集聚与经济增长的空间溢出效应进行分析,通过建立我国金融业的Moran’s I指数,表明我国金融集聚存在一定的空间相关性。李红等(2014)[12]采用改进权重的空间杜宾模型检验金融集聚及其空间溢出效应与城市经济增长的关系,结果表明金融人力资本、金融集聚规模和金融产出密度是城市经济发展差异的重要原因。方先明等(2010)[13]将资本因素划分为银行贷款余额、股票总市值和保费收入三个维度,结合劳动投入量,依据传统柯布-道格拉斯生产函数对1998—2008年金融支持与经济增长空间相关性进行实证分析。王淑英等(2016)[14]基于柯布-道格拉斯生产函数,将资本因素划分为农村金融发展规模、效率和结构,检验农村金融发展与农村经济增长的关系。谭崇台等(2015)[15]运用空间计量的Moran’s I指数对全国31个省市自治区的空间相关性进行全局和局部检验,发现农村金融发展和农村经济增长都具有很强的空间依赖性,运用空间误差模型SEM对农村金融发展和经济增长之间的关系进行回归分析,发现农村经济增长与金融发展基本上有显著的正向作用。

梳理国内外相关研究可以发现,金融集聚在区域经济增长过程中发挥着重要的作用。本文以我国东、中、西部农村金融集聚水平为出发点,将金融集聚度引入柯布-道格拉斯生产函数,分析我国农村金融集聚与农村经济增长的关系。

三、中国农村金融集聚区位熵分析

(一)指标构建

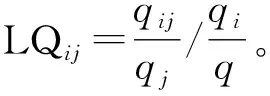

区位熵是衡量某一要素区域分布情况、某一产业部门专业化程度以及某一区域在高层次区域的地位和作用的综合性指标。

本文中,j表示全国某一省份,i表示农户储蓄存款余额;qij表示j省份的农户储蓄存款余额;qj表示j省份城乡储蓄存款余额;qi表示全国农户储蓄存款余额;q表示全国城乡储蓄存款余额。用LQij表示我国某一省份农村金融集聚度,LQij>1表示j省份农村金融集聚水平高于全国水平,LQij<1表示j省份农村金融集聚水平低于全国水平。

(二)数据来源

本文所用数据来源于《中国统计年鉴》《中国金融年鉴》和Wind数据库。样本数据时间区间为1998—2014年。为了对不同区域进行比较,突出经济发展水平、经济结构对农村金融集聚的影响,将全国划分为东部、中部、西部。东部包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括:广西、内蒙古、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆(由于西藏数据缺失,因此西藏除外)。

(三)中国农村金融集聚度分析

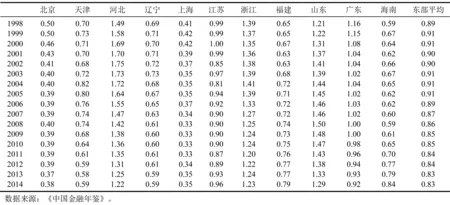

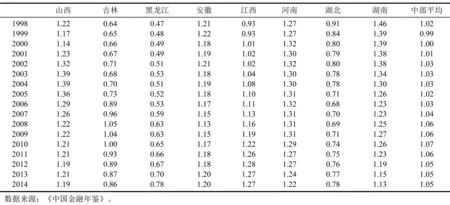

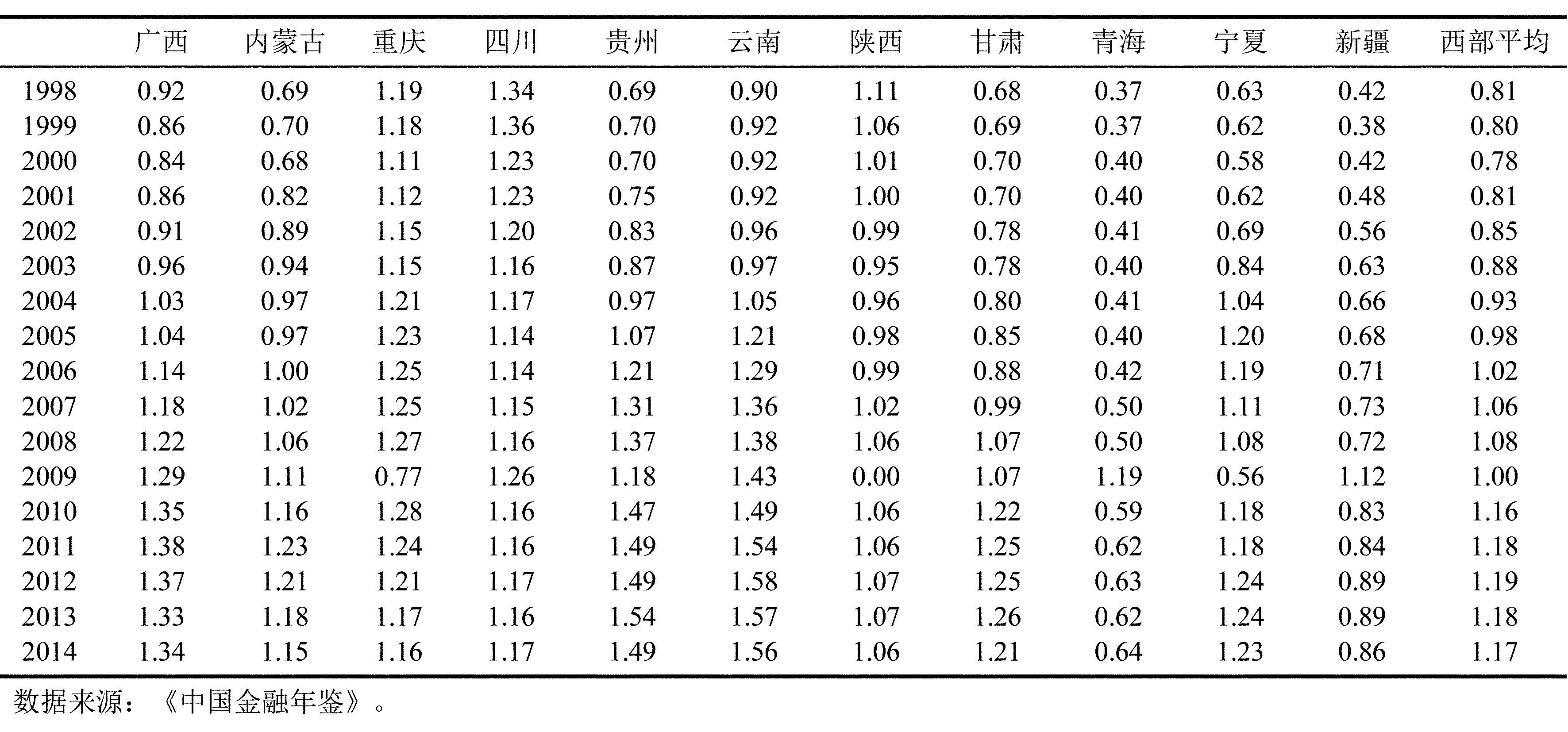

表1、表2、表3分别给出我国1998—2014年全国东、中、西部各省农村金融集聚度区位熵值(西藏除外)。

表1 1998—2014年东部各省农村金融集聚区位熵值

表2 1998—2014年中部各省农村金融集聚区位熵值

从表中可以看出,中部农村金融集聚水平要高于东部和西部地区,中部农村金融集聚区位熵值除吉林、黑龙江、湖北外其余各省份都大于1,中部各省份区位熵平均值也大于1。而东部地区除河北、浙江、山东、广东外其余各省份区位熵值均小于1,北京、上海、天津等虽经济、金融较全国而言较为发达,但其农村金融集聚水平较低,且随时间发展农村金融集聚水平有所下降。西部地区农村金融集聚水平虽低于中部地区,但随着时间发展,西部地区农村金融集聚水平增长最为显著,西部地区区位熵平均值从1998年的0.81增长到2014年的1.17。

表3 1998—2014年西部各省农村金融集聚区位熵值

就全国而言,农村金融集聚水平较高的省份集中于山东、河北、河南、山西、四川等一些中西部省份,而这些省份相对而言要么为全国农业大省,要么第一产业增加值占GDP比重较高。2014年我国第一产业增加值占GDP比重为9.2%,全国超过这一水平的有17个省份,占比前七名的省份分别为海南(23.1%)、黑龙江(17.68%)、新疆(15.6%)、云南(15.5%)、广西(15.4%)、贵州(13.79%)、甘肃(13.2%)[6],而这些省份区位熵值随时间增长较为显著。

分析结果表明,各省份经济结构对农村金融集聚水平具有重要影响。东部省份虽为我国经济发达地区,但其经济结构以第二、第三产业为主,且随时间推移第一产业占GDP比重呈下降趋势,因此,其农村金融集聚水平不高且有所下降。以北京、上海为例,2015年其第一产业增加值同比分别下降12%、11.62%。西北和西南各省份农村金融集聚水平随时间增长较快,而这些省份相对而言工业化水平较低,第一产业占GDP比重较高。

四、中国农村金融集聚与区域经济增长关系实证分析

(一)计量模型设定

根据传统经济増长理论,可将经济増长因素分为资本投入量和劳动力数量。本文研究农村金融集聚与农村经济增长的关系,因此,将农村金融集聚因子引入柯布-道格拉斯生产函数,设定生产函数为Y=AKαLβJχ。为弱化自相关和异方差对模型的影响,将柯布-道格拉斯生产函数取对数,方程为

LnY=LnA+αLnK+βLnL+χLnJ

(1)

式中:Y为各省农业总产值;K为各省固定资产投资完成额,用来替代资本因素;L为各省农村人口数,用来替代劳动力因素;J为各省农村金融集聚区位熵值,用来衡量各省农村金融集聚水平。

本文以各省数据为基础,研究东、中、西部不同区域农村金融集聚与农村经济增长的关系,因此,选用Panel Data模型对引入农村金融集聚因子后的柯布-道格拉斯生产函数进行实证检验。Panel Data模型通常可分为变截距模型和变系数模型,本文主要检验全国和东、中、西部不同区域农村金额集聚与农村经济增长的关系,因此选用变截距模型;而变截距模型中不同截面个体的影响又分为固定影响模型和随机影响模型,根据表4给出的Hausman检验结果,全国和东、中、西部在5%显著水平下均拒绝随机影响中个体和解释变量不相关的假设,因此,最终确定选用固定影响模型。

表4模型设定形式的Hausman检验结果

综合理论模型(1)和面板模型形式的检验结果,本文面板计量模型设定形式为

Ln (Yit)=αi+β1Ln (Kit)+β2Ln (Lit)+

β3Ln (Jit)+μit

(2)

其中,全国面板模型的i为1~30,东部面板模型的i为1~11,中部面板模型的i为1~8,西部面板模型的i为1~11。

(二)面板数据单位根检验

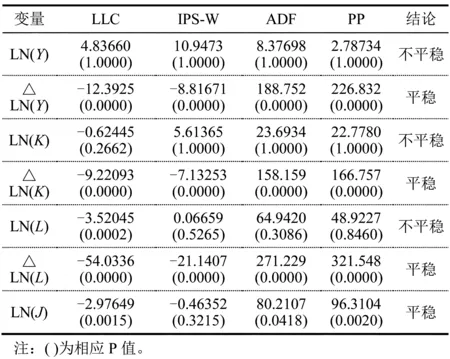

面板模型单位根检验主要是对面板数据中截面变量的时间序列进行平稳性检验,从而避免由于时间序列不平稳而造成的伪回归。面板模型单位根检验结果(见表5)显示,变量LN(Y)、LN(K)、LN(L)无论是相同根情形下的单位根检验LLC,还是不同根情形下的单位根检验IPS-W、ADF、PP,变量原序列都呈现非平稳,在一阶差分情况下是平稳的,且在1%水平下显著,因此变量LN(Y)、LN(K)、LN(L)存在一阶单位根。而变量LN(J)原序列在95%显著水平下通过LLC、ADF、PP检验,为平稳序列,只有IPS-W检验显示不平稳,因此,判断LN(J)不存在单位根。

表5面板数据单位根检验结果

(三)面板数据协整检验

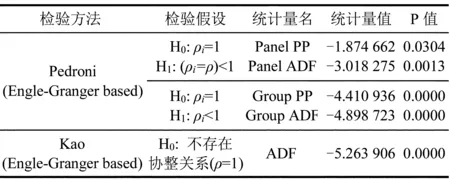

面板模型协整检验主要是分析非平稳经济变量之间的数量关系,检验变量之间是否存在长期均衡关系,从而避免伪回归。面板数据协整检验方法可以分为两大类:一类是建立在Engle和Granger二步法检验基础上的面板协整检验,具体方法有Pedroni检验和Kao检验;另一类是建立在Johansen协整检验基础上的面板协整检验。本文主要选用第一种,表6给出了相应的Pedroni检验和Kao检验结果。

表6结果表明,除Pannel PP在5%水平下显著外,其他统计量均在1%水平下显著,因此,判断模型变量之间存在协整关系。

表6面板数据协整检验结果

(四)模型估计与实证分析

1.全国农村金融集聚与经济增长的实证分析

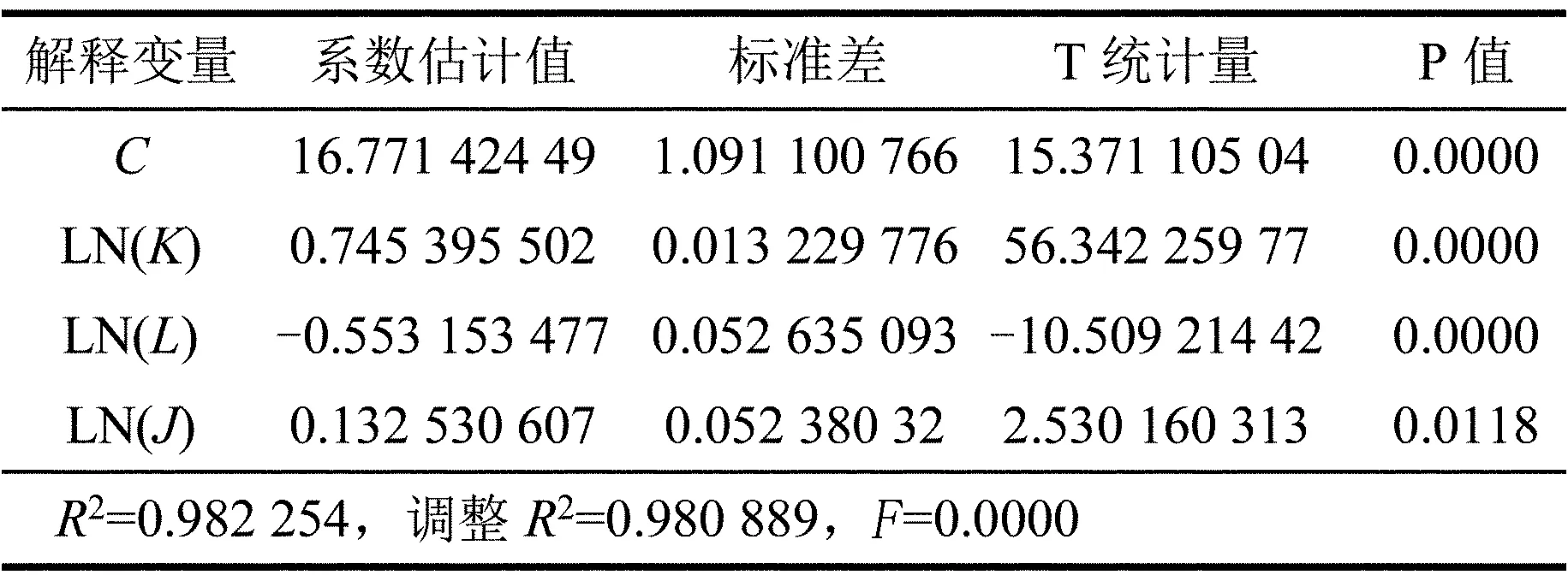

表7给出了全国农村金融集聚与农村经济增长关系面板模型回归结果。模型拟合优度R2和调整R2均大于0.98,表明模型整体拟合程度较高,变量LN(K)、LN(L)、LN(J)在5%水平下都通过了显著性检验。其中农业固定资产投资LN(K)系数最大为0.75,表明农业固定资产投资每增加1%,会使农村经济增长0.75%;而农村人口数LN(L)系数为负,表明农村人口数与农村经济增长呈负相关,这与我国目前的农村经济结构有关。“家庭联产承办责任制”曾在一段时期极大地解放了农村生产力,促进了农村经济增长,但随着我国经济的发展,对农村生产经营模式也提出了新的要求,一家一户的小农生产不能满足新型城镇化背景下农村经济发展的需要。而农村金融集聚因素LN(J)系数为0.13,说明农村金融集聚水平对农村经济增长有着正向关系影响。随着新型城镇化的推进,一方面农业现代化生产经营需要大量的金融资源为农业生产规模化、机械化提供资金支持;另一方面农业生产规模化也会减少对劳动力的需求,部分农村人口将向城镇转移,这也需要金融机构为新转移人口在住房、公共服务以及城镇基础设施建设等方面提供金融资源支持。

表7全国面板模型回归结果

表8给出了全国面板模型固定效应截距值。从表中可以看出,各个地区之间个体效应不同,东部地区除河北、江苏、山东以外个体固定效应较低,而中、西部地区河南、湖北、四川个体固定效应较大。因此,为分析不同区域间农村金融集聚与农村经济增长的关系,本文将分别对东、中、西部进行面板模型回归分析研究。

表8全国面板模型固定效应截距值

2.东、中、西部农村金融集聚与经济增长的实证分析

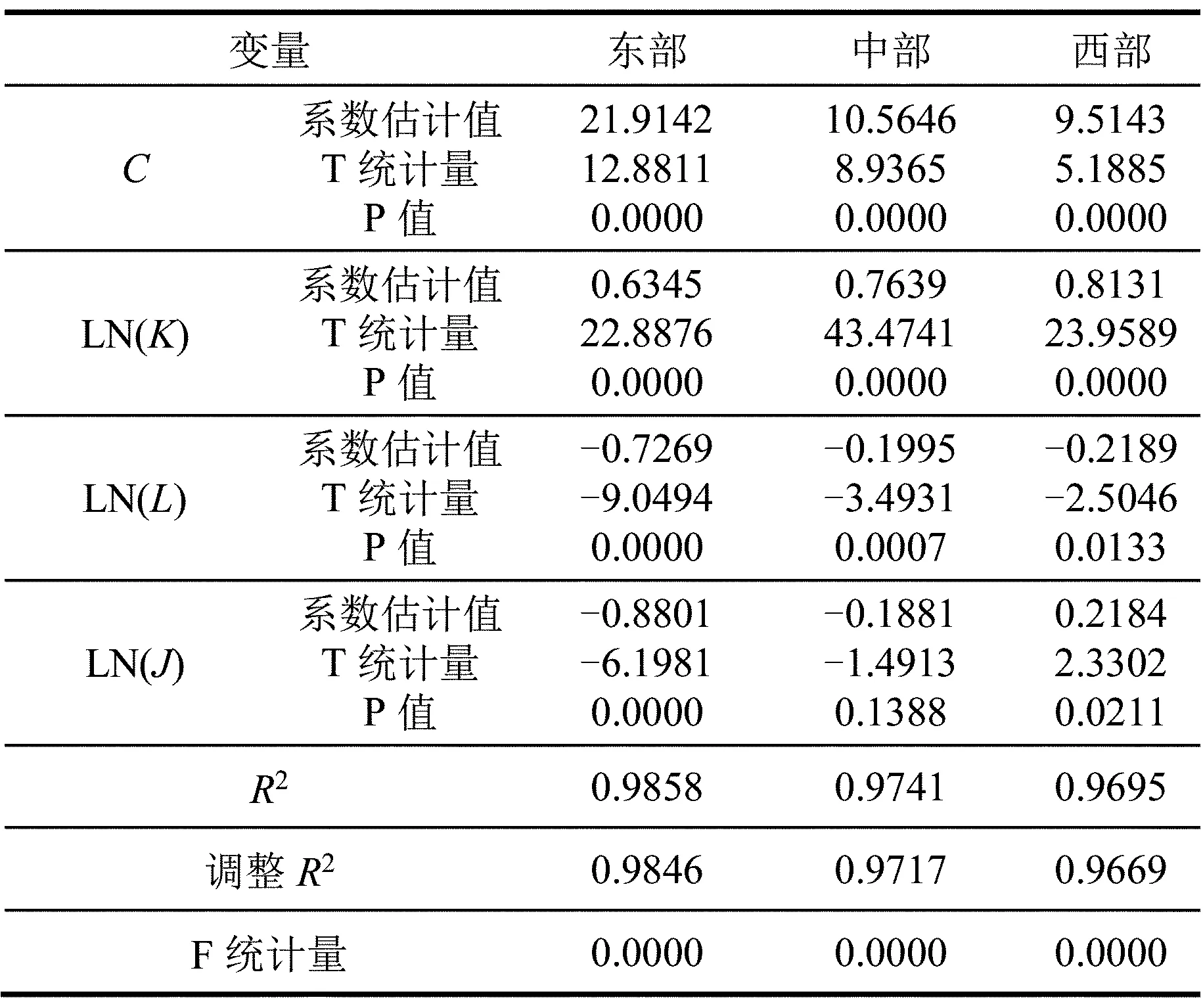

表9给出了东、中、西部农村金融集聚与经济增长面板模型的回归结果。东部、中部和西部模型拟合优度R2和调整R2均大于0.96,模型拟合程度较高。其中东、中、西部农业固定资产投资对农村经济增长均为正向关系,对西部影响程度最大,影响系数为0.81,表明在农村经济增长要素中,农业固定资产投资占有重要地位。东、中、西部农村人口数对农村经济均是负向影响,尤其是东部农村人口数的影响系数为-0.73,表明东部农村人口每增加1%,会使农村经济下降0.73%。而农村金融集聚对农村经济增长的影响,东、中、西部不同:东部农村金融集聚因素系数为-0.88,且在1%水平下显著;中部农村金融集聚因素系数也为负,但在10%显著水平下不显著;西部农村金融集聚因素系数为0.22,在5%水平下显著。因此,东部农村金融集聚对农村经济增长呈显著负向影响,而西部农村金融集聚对农村经济增长呈显著正向影响,中部农村金融集聚与农村经济增长关系不显著。

表9东、中、西部面板模型回归结果

五、结论与建议

本文通过对1998—2014年全国农村金融集聚度指标的分析,发现不同区域经济发展水平以及经济结构对农村金融集聚度具有重要影响。东部地区由于经济较发达,第二产业和第三产业占比较高,第一产业占比相对较低,而西部地区第一产业占比仍然较大,因此,东部地区农村金融集聚水平较低,而西部地区农村金融集聚水平呈显著上升趋势。此外,全国农业大省河南、山东、四川等由于农业生产在其经济结构中具有重要地位,因此其农村金融集聚水平也较高。

本文利用面板模型对引入农村金融集聚因子后的柯布-道格拉斯生产函数进行实证分析,分析结果显示,就全国而言,农村金融集聚与农村经济增长呈显著正向影响,而不同区域又有所不同:东部地区农村金融集聚与农村经济增长呈显著负向关系,西部地区农村金融集聚与农村经济増长呈显著正向关系,中部地区农村金融集聚与农村经济增长关系不显著。

因此,东、中、西部经济发展水平与经济结构不仅影响区域农村金融集聚水平,而且影响农村金融集聚与农村经济增长的关系。东部地区经济发展水平较高,城镇化水平也较高,其农村经济在整个经济结构中占比相对较低,因此,其农村金融集聚水平的增加并不会显著影响其农村经济增长,相反,过分提高东部地区农村金融集聚水平可能会造成金融资源浪费。而西部地区由于经济发展水平相对落后,工业化、城镇化水平较低,农村经济在其经济结构中仍然占有重要地位,因此,农村金融集聚水平的提高,可以为西部地区农村基础设施建设以及农业现代化发展提供重要的支持,对其农村经济增长也具有显著的正向影响。中部地区农村金融集聚水平相对较高,但其农村金融集聚与农村经济增长的关系并不显著,因此,中部地区更加需要的是金融资源服务水平在质上的提高,而不仅仅是其农村金融集聚水平的提高。相对而言,中部地区各省份农村经济在其经济结构中的比重仍然较大,而目前阶段我国农村经济发展面临着农业生产经营模式的改革,农业现代化生产的规模化、机械化也要求农村金融机构为当地农村经济发展提供配套的金融工具,不仅在量上而且也要在质上满足新型城镇化背景下对农村金融资源的需求。