项目成本管控中挣值法的应用研究

——以某单身公寓施工项目为例

2018-09-12新疆农业大学新疆乌鲁木齐830001

□(新疆农业大学新疆乌鲁木齐830001)

一、引言

目前,我国施工企业的市场竞争日益激烈,不得不通过压低成本来提高竞争力以获取更多的项目,企业的利润空间越来越小。施工企业要想盈利,必须更加重视施工过程中的成本管理。成本控制是成本管理的核心环节,贯穿于工程项目建设的全生命周期,运用高效的成本控制方法可以对成本管理起到积极作用。

挣值法又称偏差分析法,作为一种能够对项目进度的运行状态和成本运行趋势进行科学综合管理的方法,是以工作项目的结构分解为基础,在保证工期和质量的前提下,根据预先制定的工程项目进度计划与成本计划,在工程项目实施过程中不断收集项目的运行数据并与成本计划进行对比,通过计算已完工程量预算费用、已完工程量实际费用和计划工程量预算费用得到相关的计划实施偏差,并分析偏差产生的原因,采取相应的纠偏措施来保证工程项目目标的实现,从而实现工程项目成本控制。

二、挣值法在某单身公寓施工项目中的应用

某施工企业承接了某单身公寓施工项目。该单身公寓位于内蒙古鄂尔多斯市乌审旗,地下1层,地上13层,建筑面积19 100m2,建筑高度45.45米,总工期为8个月,计划开工日期为2015年9月初,计划完工日期为2016年8月底,其中2015年12月到2016年3月暂停施工,工程范围为除消防电梯1部、乘客电梯3部以外的所有建筑、结构、给排水、采暖与通风、电气等的图纸及图纸会审等全部内容。

确认工程项目的施工图纸后,企业成本部门开始着手对施工图纸进行浏览,结合企业自身的施工技术,以当前建筑市场各类材料、人工、机械的价格和投标报价 (见表1)等为编制依据,在施工企业选派项目经理后编制指导性成本计划4 742.1564万元,此指导成本计划即为成本控制目标 (见表2)。

表1 中标合同价

表2 成本控制目标

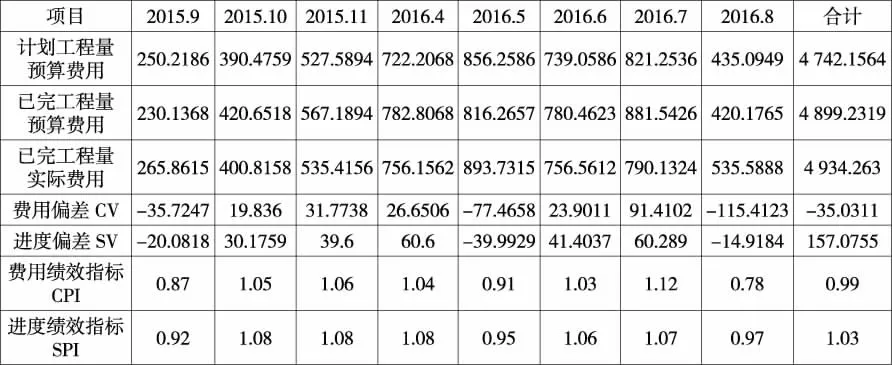

表3 成本数据统计及指标分析 单位:万元

为了对某单身公寓施工项目进行有效的成本控制,本文以月为报告时间节点,数据的采集、筛选、处理遵照严格按实际、随时记录整理的原则,最终得到挣值的三个基本参数:计划工程量预算费用BCWS、已完工程量预算费用BCWP、已完工程量实际费用ACWP。该施工项目的成本数据统计及指标如上页表3所示。

由于数据较多,本文针对产值较具有代表性的2016年4月到2016年7月进行成本分析,结果如下:

2016年4月,费用偏差CV=782.8068-756.1562=26.6506 (万元)>0,说明已完成部分的实际成本低于预算成本,项目运行节支。进度偏差SV=782.8068-722.2068=60.6(万元)>0,说明实际工作量高于计划工作量,项目进度提前。进度绩效指标SPI=782.8068/722.2068=1.08>1,说明工程的实际进度超过计划进度。费用绩效指标 CPI=782.8068/756.1562=1.04>1,说明实际费用低于预算费用,项目节支。其中,BCWP>ACWP>BCWS,说明可以抽出部分人员放慢进度。通过分析现场的施工情况可以发现,进度提前和项目节支的原因如下:(1)采购部门采购的水泥、钢筋等的价格低于成本控制目标的价格。(2)本月施工时,进度计划安排合理,劳务公司的工作人员工作效率较高。

2016年5月,费用偏差CV=816.2657-893.7315=-77.4658(万元)<0,说明已完成部分的实际成本高于预算成本,项目运行超支。进度偏差SV=816.2657-856.2586=-39.9929(万元)<0,说明实际工作量低于计划工作量,项目进度滞后。进度绩效指标SPI=816.2657/856.2586=0.95<1,说明工程的实际进度滞后于计划进度。费用绩效指标 CPI=816.2657/893.7315=0.91<1,说明实际费用高于预算费用,项目超支。其中,ACWP>BCWS>BCWP,说明应提高施工人员的工作效率,或增加施工人数。通过分析现场的施工情况可以发现,有个别施工队伍人员流动性较大,新来的员工由于缺乏培训,工作效率较低。

2016年6月,费用偏差CV=780.4623-756.5612=23.9011(万元)>0,说明已完成部分的实际成本低于预算成本,项目运行节支。进度偏差SV=780.4623-739.0545=41.4037(万元)>0,说明实际工作量高于计划工作量,项目进度提前。进度绩效指标SPI=780.4623/739.0545=1.06>1,说明工程的实际进度超过计划进度。费用绩效指标 CPI=780.4623/756.5612=1.03>1,说明实际费用低于预算费用,项目节支。其中,BCWP>ACWP>BCWS,说明可以抽出部分人员放慢进度。通过分析现场的施工情况可以发现,本月已经开始进行装饰装修工程,由于各个工种的配合方面协调管理较差,导致进度落后。装饰装修工程由具有专业资质的公司承包,签订合同的价格较成本价格低,所以费用节支。

2016年7月,费用偏差CV=881.5426-790.1324=91.4102(万元)>0,说明已完成部分的实际成本低于预算成本,项目运行节支。进度偏差SV=881.5426-821.2536=60.289(万元)>0,说明实际工作量高于计划工作量,项目进度提前。进度绩效指标SPI=881.5426/821.2536=1.07>1,说明工程的实际进度超过计划进度。费用绩效指标 CPI=881.5426/790.1324=1.12>1,说明实际费用低于预算费用,项目节支。其中,BCWP>BCWS>ACWP,若偏离不大,应维持现状。通过分析现场的施工情况可以发现,项目部的管控措施较好,通过一段时间的磨合各个专业分包队伍之间的配合工作较好,施工严格按照进度计划执行。

三、某单身公寓施工项目成本分析

在某单身公寓施工项目竣工后,进一步对该项目进行成本分析,为施工企业的成本控制积累经验,并有针对性地分析在成本管控过程中存在的薄弱环节,将挣值法的使用经验推广到企业的各个项目中。由于房屋建筑主体工程的主要材料为混凝土和钢筋,因此本文采用因素分析法对两种主材的成本管控情况进行分析。

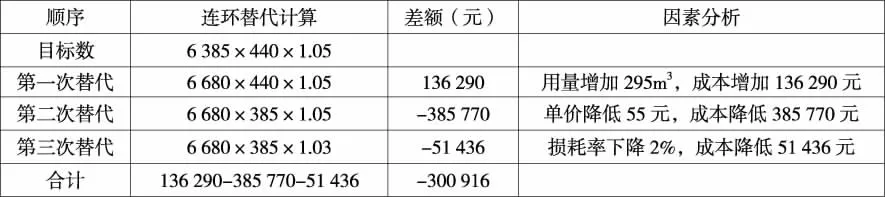

如表4所示,某单身公寓施工项目商品混凝土的目标成本为2 949 870元,实际成本为2 648 954元,比目标成本减少了300 916元,商品混凝土的成本管控良好,该项目在此项主材盈利丰厚。

表4 商品混凝土目标成本与实际成本对比表

通过采用连环替代计算法进行成本分析发现:(1)商品混凝土的用量增加了295m3,使成本增加了136 290元。(2)商品混凝土每立方米单价降低了55元,使成本降低了385 770元。(3)由于施工企业采用了有效的施工方法,商品混凝土的损耗率下降了2%,使成本降低了51 436元。如表5所示。

如表6所示,某单身公寓施工项目钢筋的目标成本为1 860 480元,实际成本为1 878 600元,比目标成本增加18 120元,钢筋的成本管控效率较低,该项目在此项主材略有亏损。

表5 商品混凝土成本变动因素分析表

表6 钢筋目标成本与实际成本对比表

通过采用连环替代计算法进行成本分析发现:(1)钢筋的用量减少了20吨,使成本降低了58 140元。(2)钢筋每吨单价增加了150元,使成本增加了94 860元。(3)由于施工企业采用了有效的施工方法,钢筋的损耗率下降了1%,使成本降低了18 600元。如表7所示。

表7 钢筋成本变动因素分析表

四、结束语

在某单身公寓施工项目施工阶段的成本控制中运用挣值法来降低施工成本,提高了项目的经济效益。在对该施工项目成本进行全过程动态跟踪的过程中,及时发现某个时间节点的偏差并找出偏差产生的原因,采取有针对性的纠偏措施,并实时监控项目的施工进度、成本。通过对项目完成后的成本分析可以发现,挣值法确实降低了项目成本,提高了生产效率。在实际中使用挣值法可以提高项目管理者节约成本的意识,加强成本管理部门、材料部门和生产部门的协作,及时收集共享数据,并确保数据流通的真实性,有助于施工企业积累经验并继续探索更高效的组织模式,以保证最大化地利用挣值法来降低项目成本。