约当产量加权平均法的理论缺陷及其实施驱动因素分析

2018-09-10广州商学院广东广州511363

□(广州商学院广东广州511363)

一、问题提出

成本核算有两项必须的工作,即横向分配和纵向分配。横向分配指各类生产要素的分配,纵向分配指归集的生产费用在完工产品和月末在产品之间的分配。其中纵向分配使用最多的方法就是约当产量加权平均法。

众所周知,加权平均法是指将月末在产品数量,按完工程度或投料程度折算成完工合格产品的数量,然后将累计起来的总生产费用按照月末完工产品数量和在产品约当产量比例进行分配,进而计算出完工产品成本和月末在产品成本的方法。该方法尽管简化了核算程序,但核算结果明显存在问题:当上期成本构成状况与本期成本构成状况悬殊较大时,未完工的本期末在产品仍按照上期和本期的加权平均分配比例分配,这样计算出来的当月期末在产品显然就不准确。陈治钧(1986)提出用先进先出法分配生产费用,然而,无论职称考试还是教学抑或是实务,都依然使用约当产量加权平均法。是什么原因导致一个理论上成立的方法长久不被重视呢?下面将论述约当产量纵向分配的理论必然和现实选择的深层原因。

二、文献综述

国内一些学者对生产费用纵向分配的先进先出法进行研究,陈治钧(1986)论述了先进先出纵向分配的可行性和具体分配方法;董新民(1992)、陈桢剑(1994)等在陈治钧的研究基础上,对成本计算及模式进行研究,但无论视角和研究领域及研究方法均无明显创新;李慧(2000)对完工产品成本计价方法进行探讨;宋桂芳(2012)对企业完工产品与在产品的成本分配实施进行研究,将研究视角触及到实施分析,领域有所创新,但关于约当产量先进先出法未能全面实施和推广的原因剖析仍不够全面。故本文力图在应用方面做出探索,深入研究约当产量先进先出法具体实施的利弊因素。

三、约当产量两种计算方法的比较

(一)约当产量加权平均法的原理及应用

1.基本原理。约当产量加权平均法的基本原理是为了简化计算,直接将反映上月成本的月初在产品与本月生产费用合计起来,按总约当产量求出平均分配率后,再按各自加权产量分配给完工产品和月末在产品。具体计算公式如下:

2.具体应用。

案例1:假定甲公司12月初甲产品期初在产品数量为2 000件,在产品直接材料、直接人工与制造费用分别为 30 000元、15 000元与 13 000元。本期生产投入10 000件,直接材料、直接人工与制造费用投入分别为230 000元、160 000元与110 000元。本期完工11 000件,期末在产品数量为1 000件。原材料在生产开始时一次性投入,期初与期末在产品加工程度均为50%。按照约当产量加权平均法的计算公式,其具体成本分配结果如下页表1所示。

根据表1的计算结果,本期完工产品与期末在产品单位成本将相同,均为47.60,该分配率是上下两个月的加权平均分配的结果,也就是说,本月期末在产品实际是本月投产本月没有完工的,却用上下两月混合的加权平均分配率计算,虽然简便易行,但不能真实反映本期实际成本水平,尤其在上下两月成本出入较大的情况下。如果不同月份成本水平差异小,该方法的缺陷尚不明显,但如果不同月份成本水平差异较大,上月产品成本水平就会对本月投产未完工的月末在产品成本产生一定的影响,偏差较大,因此,加权平均法只适合上下两期成本水平接近时使用。

(二)约当产量先进先出法的原理及应用

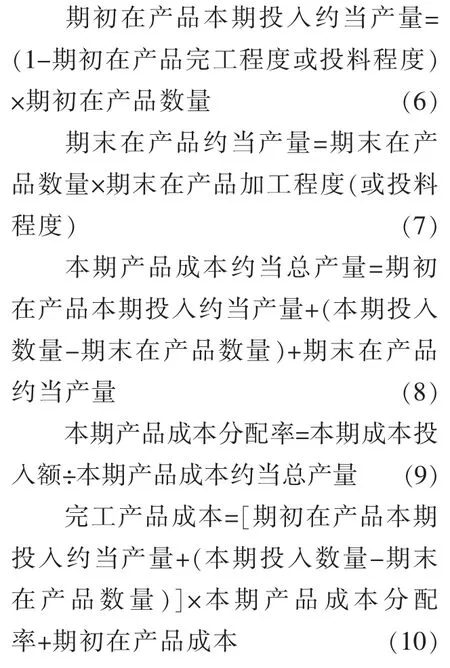

1.基本原理。约当产量先进先出法的基本原理是:先投产的产品在本期最先完工,产品的完工顺序与产品投入生产的顺序是一致的,上月初转入下月初的在产品,因为月初在产品先于本月投入继而进入生产过程,所以月初在产品必然先完工,接下来完工的才是本月新投入生产的产品,因此,月初在产品成本无需在本月末在产品中分配,可以全部计入本月完工产品成本,本月生产费用只在本月投入生产并完工的产品与本月投入生产未完工的月末在产品之间进行分配,如此,月末在产品成本反映的是本月实际的成本水平,不会受上月成本水平的影响。先进先出法计价的约当产量不包括月初在产品在上月投料或加工的约当产量,只包括本月实际投料或加工的约当产量,约当产量与月初在产品成本无关而只与本月生产费用有关,具体计算时应将月初在产品和本月投入生产费用分开。根据这一原理可以得到新的计算公式:

2.具体应用。仍以案例1的资料为例,按照先进先出法公式(6)—公式(13)计算分配,具体结果见表2。

根据表2的计算结果,1 000件在产品的成本为63 858.10元,比表1加权平均分配法34 623.20元多出了近30 000元,这说明,表1计算的期末在产品成本严重偏低,完工产品成本偏高,利润也偏少,显然,约当产量加权平均法的成本分配,没有客观公允地反映当月真实的成本水平。

(三)两种方法出现差异的原因分析

1.不同分配率分配的结果。加权平均法计算期末在产品用的是包含上下两个月的混合分配率,先进先出法只用当月分配率计算本期末在产品,而根据先进先出法的原理,期末在产品只能是本期投产本期尚未完工的产品,不可能与上期成本有关系。

2.计算差异的两种具体表现。第一种,期末在产品实际成本高于计算结果。用约当产量加权平均法,当原材料、人工和制造费用成本不断上升时,因为完工产品用包含上个月的混合分配率,在分配时,分配率中就会有一部分上月的稍低成本在其中,这样计算的期末在产品成本就偏低,而实际只体现当月成本水平的期末在产品成本应该更高一些。所以,当生产要素成本上升时,用加权平均法得到的期末在产品成本就偏低,不准确。第二种,期末在产品实际成本低于计算结果。同样,如果用约当产量加权平均法,当当月原材料、人工和制造费用成本不断下降时,由于纵向分配时使用包含上下两个月的混合分配率分配,这样,期末产品中就会有一部分上月的稍高成本在其中,该方法计算的期末在产品就偏高,相应完工产品成本计算就会偏低一些。因此,当当月生产要素成本降低时,用加权平均法得到的期末在产品成本会高于实际。

四、比较结果:理论必然与现实选择

(一)理论必然

从理论研究层面,基于学术的严谨性,笔者认为,将生产费用在完工产品和在产品间进行分配时应该运用约当产量先进先出法,这是理论要求的必然,具体理由如下:

1.真实成本计算的必然要求。根据先进先出法计算产品成本,可以看出同一产品在不同期间的实际成本水平,有利于我们从产品成本结构上追踪本期完工产品实际成本与计划 (标准)成本出现差异的真正原因,到底受期初在产品成本的影响,还是受本期生产技术和生产组织或者物价等方面变化的影响,然后就可以有针对性地制定降低产品生产成本的措施,有效控制成本。

表1 约当产量加权平均法分配表 单位:元

表2 约当产量先进先出法计算 单位:元

2.真实利润计算的必然要求。根据先进先出法计算产品成本,可以真实反映出企业当期产品销售后的真实利润情况,有利于维护国家的财政收益,也有利于集团企业对分公司的考核管理,防止成本计算方法缺陷造成的产品成本计算的虚假现象。

3.真实成本考核的必然要求。如果企业使用约当产量加权平均法计算产品成本,在各类生产要素价格上升时,会比先进先出法的计算结果偏低,在需要对成本完成情况进行考核时,将较高成本水平的期初在产品中的一部分成本转移(递延)到期末在产品成本中,有可能使企业容易完成完工产品的考核任务,不能真实考核企业的成本管控水平。

4.实物流转与成本流转一致的必然要求。从生产工艺的连续性来说,复杂多步骤连续生产条件下,上一步骤生产的产品还要结转到下一步骤,如果结转的成本价值与实物流价值不一致,会导致各个环节直至最终成本核算脱离实际,不仅不利于终端产品的销售核算,也不利于多余半成品的外销核算。

(二)现实选择

1.企业避税需求的现实选择。近年来,企业的主要生产要素,如原材料、人工成本和制造费用等都处于上升状态。此时,如果用先进先出法计算,期末在产品成本就必须用本期偏高的分配率分配,其结果必然高,总生产费用减去偏高的期末在产品,得到的完工产品就相应的偏低,这样一来,企业的利润就会偏多,因此就会承担更多的企业所得税,企业出于避税考虑,也不会积极选择先进先出法核算。

2.企业简化工作的现实选择。由于选用约当产量加权平均法不必将生产费用在期初在产品本期完工产品、本期投入本期完工产品及本期投入本期未完工产品三部分中分配,也不必在计算期末在产品时刻意使用当期分配率,这样就可以大大简化成本计算工作量,还可以为企业节约税收,至于在成本考核时有一定误差,可以在预先制定标准成本时有所考虑,就不会因此而影响到考核的公平性,企业工作人员当然愿意选用加权平均法。