高管货币薪酬、技术创新动态能力与企业绩效

2018-09-10郑州航空工业管理学院会计学院会计与财务研究中心河南郑州450046

□(郑州航空工业管理学院会计学院/会计与财务研究中心 河南郑州450046)

一、引言

当前我国经济进入“新常态”发展的新阶段,技术创新在经济发展中发挥着越来越重要的作用。在世界知识产权组织发布的“2016年全球创新指数”中,我国成为首个跻身全球25强的中等收入经济体,2016年我国的国际专利申请量排第三,增长了44.7%,以我国为代表的中等收入经济体在创新能力方面正在缩小与高收入经济体之间的差距。

企业的技术创新活动本身具有周期长、不确定性程度大、风险高等特征,但是其对价值的创造是至关重要的,是难以直接度量的变量。现有相关文献中多以创新投入和专利成果的创新产出来衡量技术创新(唐越军、左晶晶,2014;倪骁然、朱玉杰,2016)。然而,动态能力理论认为面对市场需求的不断变化,企业需具有及时有效整合、构建与重新配置内外部资源的能力。技术创新动态能力正是基于动态能力理论从技术创新投入、技术创新产出和技术创新转化三个方面所构造的(徐宁、徐向艺,2012)。在具有较强技术创新动态能力的公司中,技术创新动态能力对于企业价值创造具有明显的促进效应(徐宁等,2014)。

在企业发展的过程中,要想使企业创造更大的价值,立足于世界市场,还必须要有优秀的经营管理者来开展企业活动以实现好的企业绩效。企业内部薪酬激励机制的不完善会阻碍技术创新行为,薪酬激励作用的发挥也有其适用性,并非万能也无法一概而论 (周春梅,2017)。根据委托代理理论,高管薪酬激励对公司绩效的影响路径是“高管薪酬激励→高管行为→企业绩效”(Holmstrom and Milgrom,1987)。但是,基于我国目前的上市公司治理不规范、资本市场有效性程度低、法制与监管水平不健全的特定情形之下,进一步探寻高管货币薪酬激励与企业绩效之间的关系,找到高管货币薪酬与企业绩效之间的中介变量或调解变量,深入探究技术创新动态能力这一综合指标的因素构成和提高其在我国特定情境下的实施效果具有重要意义。基于此,本文借鉴管理学中的中介效应研究方法,从技术创新动态能力角度探讨高管货币薪酬对企业绩效的作用路径,探析技术创新动态能力是否在高管货币薪酬与企业绩效之间发挥部分中介作用,以期深化治理结构、完善企业绩效的研究。

二、理论分析与研究假设

在现代股份制企业中,公司所有权与经营权相分离,代理问题的产生便不可避免。委托代理理论认为,现代企业管理者和所有者之间是一种委托代理关系,企业在实际运作中会存在信息不对称。当高管与股东之间的信息不对称使得高管与股东之间存在利益冲突时,高管会优先考虑自身利益而做出有损企业价值的决策。货币薪酬作为企业最常用的激励方式,是高管人力资本激励中最重要的组成部分(朱焱、翟会静,2014)。刘绍尾、万大艳(2013)在控制了公司规模、股权集中度和两职兼任等因素之后,分析了不同所有权结构的企业中高管货币薪酬对企业绩效影响的差异,研究表明高管薪酬水平与公司绩效显著正相关。因此,将高管货币薪酬与公司绩效挂钩能够减少代理成本,既加强了对代理人的约束也增加了对代理人的激励。由此提出假设1:

H1:高管货币薪酬对企业绩效有积极的影响。

动态能力理论是基于资源基础观提出的。进入20世纪90年代以来,骤变的竞争环境对传统的资源基础观提出了挑战,促进由静态视角向动态视角的演进(徐宁、徐向艺,2012)。 Teece(2007)从“感知”“攫取”“转化”三个维度对动态能力进行了解构。技术创新是难以直接度量的变量,现有的相关文献中多以研究创新投入和专利成果的产出等静态视角来对技术创新进行衡量。徐宁等(2014)在进一步研究中指出技术创新的三个环节——投入、产出与转化的成效如何,取决于企业在每个环节拥有的能力,而将这些能力串联起来,就构成了技术创新动态能力。

本文认为技术创新能力是一种动态能力。动态能力是能够应对外部环境动态变化的能力,从动态能力的角度分析企业技术创新,能够使企业更好地应对外部环境变化。通过借鉴徐宁(2012)提出的技术创新动态能力概念,我们将技术创新动态能力定义为积极应对环境变化,企业持续地进行一定的技术创新投入,带来相应的技术创新产出,并能进行有效技术创新转化的能力。同时借鉴基于静态视角的高管货币薪酬与技术创新关系研究的相关文献,从动态能力视角出发来研究高管货币薪酬与技术创新动态能力的关系,由此提出假设2:

H2:高管货币薪酬对企业的技术创新动态能力有积极的影响。

企业的技术创新活动本身具有周期长、不确定性程度大、风险高等特征。较高的研发失败概率使得公司很难通过创新投资成功获取预期投资收益(卢锐,2014)。在创新驱动经济发展的新常态下,越来越多的技术类企业将业务创新能力与创利能力作为对经理人员业绩考核的基础。对于技术创新能力较弱的企业,高额货币薪酬有助于克服经理人的“创新惰性”以实现企业绩效的提升(周春梅,2017)。

对于高管货币薪酬、技术创新动态能力与企业绩效的相关性问题,目前学术界少有研究。学者们更多研究高管货币薪酬、技术创新与企业绩效两两之间的相关关系。朱焱和张孟昌(2013)将企业管理团队人力资本分为传记性变量和非传记性变量,基于“管理团队人力资本→行为→经济后果”的研究范式,首次采用中介变量方法验证了管理团队人力资本是通过影响企业R&D投入而作用于企业绩效的。

基于静态视角,技术创新多以创新投入和专利成果的产出对技术创新进行衡量。本文借鉴徐宁等(2014)的研究,基于技术创新投入能力、产出能力与转化能力三个维度构造技术创新动态能力综合指标。同时,根据温忠麟等(2004)关于中介变量传导路径的研究方法,分别检验技术创新动态能力在高管货币薪酬和企业绩效之间所发挥的作用。由此提出假设3:

H3:技术创新动态能力在高管货币薪酬对企业绩效的影响中起部分中介作用。

三、研究设计

(一)样本选择与数据来源

本文以我国沪深A股上市公司为主要研究对象,首先构建了2011—2015年我国上市公司非平衡面板数据,并根据以下标准对全样本进行了筛选:(1)考虑到金融类公司资产负债表的特殊性,剔除全部金融保险业样本。(2)剔除样本期间被ST、*ST的企业。(3)剔除样本期间内财务数据缺失的企业。经过样本筛选后,获得1 543家上市公司样本。本文使用的实证分析软件是Stata 13.0。技术创新动态能力相关数据来自巨潮资讯网手工收集上市公司年报,通过SPSS软件进行因子分析后得到;其他数据均来自CSMAR数据库。为进一步减轻极端值影响,对所有连续变量均在1%与99%分位上采取了缩尾(winsorize)处理。

(二)主要变量定义

1.被解释变量——企业绩效。本文参考国内外学者的研究成果,使用企业市场价值与企业资产重置成本的比值,即托宾Q来衡量企业绩效。

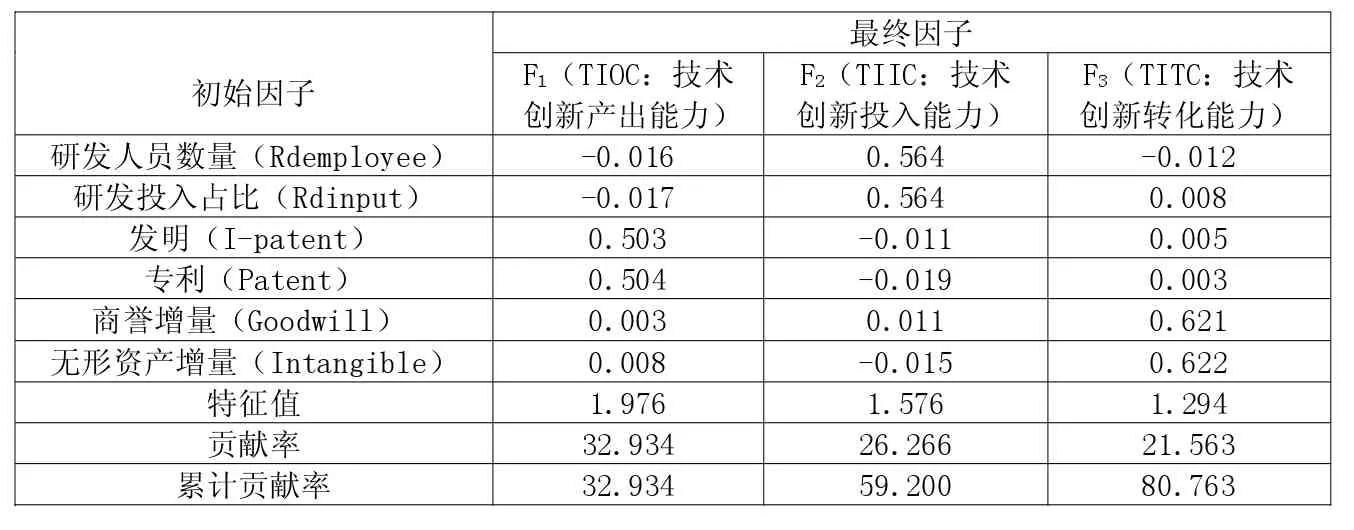

2.中介变量——技术创新动态能力。本文从动态的视角研究技术创新在高管货币薪酬与企业绩效之间发挥的作用,因此主要借鉴了徐宁等(2014)关于技术创新动态能力指标构建时所用的变量,包括研发支出占营业收入的比值、研发人员占公司总人数的比重、年度发明专利申请总数、年度专利(发明、实用新型、外观设计专利)申请总数、无形资产增量 (第N+1年无形资产净值与第N年无形资产净值之差与第N年总资产的比值)和商誉增量(第N+1年商誉净值与第N年商誉净值之差与第N年总资产的比值)。

为了获取技术创新动态能力这一综合指标,对衡量技术创新动态能力的指标进行因子分析,结果得出KMO值大于 0.5,Bartlett的球形度检验为5.6E3,且相应概率p=0.000,说明适合进行因子分析。研究提取特征根大于1且累积方差贡献率大于80%的前3个主成分,得到3个最终因子F1、F2、F3,将 F1、F2、F3 分别命名为技术创新产出能力(TIOC)、技术创新投入能力 (TIIC) 和技术创新转化能力(TITC)。 见表 1。

在此基础上,本文采用因子加权得分的方法,以技术创新产出能力、技术创新投入能力和技术创新转化能力3个因子的方差贡献率为权重,构建了技术创新动态能力(TIDC)这一综合指标。具体如下:

3.解释变量——高管货币薪酬。本文以前3名高管薪酬总额对数衡量高管货币薪酬激励程度。

4.控制变量。主要选取了成长性(Grow)、企业规模(Size)、杠杆水平(Lev)、现金流量(Ncf)和股权集中度(Stcon)作为本文研究的控制变量。此外,本文还控制了行业和年度效应对技术创新、企业绩效可能产生的影响。

表1 技术创新动态能力因子得分系数和方差贡献率

被解释变量、解释变量及控制变量的名称和计算方法如表2所示。

(三)模型设计

为检验高管薪酬激励对企业绩效的影响(H1),本文采用如下模型:

为检验高管薪酬激励对企业技术创新动态能力的影响(H2),本文采用如下模型:

对于中介效应的检验,本文借鉴温忠麟等(2004)的检验方法。其基本思路是:假设自变量X对因变量Y的影响是通过中介变量M进行传递,则称M是X作用于Y的传递路径,即:M为中介变量。用函数表示为:(1)Y=cX+e1;(2)M=aX+e2;(3)Y=c′X+bM+e3。在本文中,X、M和 Y分别是指M_Pay、TIDC和托宾Q。同时,在中介效应检验程序中只有当(1)中的检验系数 c 显著且(2)和(3)中的系数 a、b和c′都显著时才能验证技术创新动态能力在高管货币薪酬对企业绩效的影响中起到了部分中介的作用。

为检验高管货币薪酬激励对企业绩效的影响是通过技术创新动态能力进行传递的(H3),本文采用如下模型组:

表2 变量定义与说明

表3 样本总体描述性统计

四、实证结果与分析

(一)描述性统计

表3给出了模型中所涉及主要变量的描述性统计结果,从中我们可以发现一些基本特征:(1)样本中某些公司存在高管货币薪酬“激励过度”问题。样本公司托宾Q均值为3.304,中位数为2.171,50%以上的公司其企业绩效低于均值。托宾Q最小值(1.080)与最大值(10.434)差异悬殊,样本公司企业绩效两极化现象严重。但是从M_pay的均值、标准差、中位数、最小值和最大值来看,高管货币薪酬之间的整体差异并不明显。(2)技术创新动态能力的相关变量在样本公司之间不平衡性较为明显。样本公司中专利申请量的标准差超过了30,技术人员占比和发明专利申请量也都超过了20,技术人员占比相对于研发投入稳定性较弱。

表4 变量间相关性分析

(二)变量间相关性分析

通过变量之间的相关性分析可以看出,高管货币薪酬与技术创新动态能力存在正相关关系,并且在1%的水平上显著,但是高管货币薪酬与企业绩效存在负相关关系,这是和假设预期所不一致的。见表4。

(三)回归结果分析

模型(1)和模型(2)的具体回归结果如下页表5所示。从表5中高管货币薪酬与企业绩效的回归结果 (1)来看,高管货币薪酬与企业绩效回归的系数为0.38,在1%水平上显著,说明高管货币薪酬对企业绩效有积极的影响,假设1得到验证。高管货币薪酬与技术创新动态能力的回归(2)中高管货币薪酬的系数为8.568,且在1%水平上具有显著性,说明高管货币薪酬对企业的技术创新动态能力有积极的影响,假设2得到验证。

在假设1、2回归分析的基础上,我们进一步对技术创新动态能力在高管货币薪酬与企业绩效关系中的作用进行检验,验证是否存在部分中介作用。下页表6是以技术创新动态能力为中介变量对高管货币薪酬与托宾Q关系的回归检验结果,即模型(3)、模型(4)和模型(5)。 通过下页表 6的回归结果可以看出,(1)中M_Pay与托宾Q回归的系数c为正且在1%水平上显著;回归(2)中M_Pay与TIDC回归的系数a为9.82,在1%水平上显著;回归(3)在回归(1)和回归(2)的基础上引入技术创新动态能力变量,回归结果显示TIDC和M_Pay的系数b和c′同样呈现显著正相关性,本文根据温忠麟等 (2004)中介效应检验程序,可以得出技术创新动态能力在高管货币薪酬对企业绩效的影响中起到了部分中介作用,假设3得到验证。

表5 模型回归结果

表6 中介效应模型回归结果

五、稳健性检验

由上文的检验结果可知,技术创新动态能力在高管货币薪酬与企业绩效(托宾Q)之间发挥部分中介作用。为了增强研究结论的稳健性,本文选取TIIC(技术创新投入能力)作为衡量技术创新的指标代替TIDC作为中介变量,以此验证技术创新动态能力在高管货币薪酬对企业绩效的影响中起到部分中介作用的稳健性。通过回归结果可以看出,(1)中M_Pay与托宾Q回归的系数c为正且在1%水平上显著,回归(2)中M_Pay与TIIC回归的系数a为0.335,在 1%水平上显著,回归(3)在回归(1)和回归(2)的基础上引入技术创新投入能力变量后的回归结果显示TIIC和托宾Q的系数b和c′呈现显著正相关性,同样根据温忠麟等(2004)中介效应检验程序,可以得出技术创新投入能力在高管货币薪酬对企业绩效的影响中起到了部分中介作用。

综上所述,我们得出技术创新动态能力在高管货币薪酬与托宾Q之间发挥部分中介作用,进一步表明本文的研究结论具有稳健性。

六、研究结论与相关建议

(一)研究结论

本文以2011—2015年沪深两市A股上市公司的非平衡面板为样本,运用SPSS从研发支出占营业收入的比值、研发人员占公司总人数的比重、年度发明专利申请总数、年度专利申请总数、无形资产增量和商誉增量六个方面进行主成分分析得出技术创新动态能力这一综合指标,同时,运用Stata 13.0分别对高管货币薪酬与企业绩效和技术创新动态能力进行回归,以及检验了技术创新动态能力在高管货币薪酬与企业绩效之间的作用路径。研究发现:(1)高管货币薪酬激励与企业绩效托宾Q呈显著正相关关系。(2)高管货币薪酬与技术创新动态能力呈显著正相关关系。(3)高管货币薪酬对企业绩效影响的效果是通过技术创新动态能力传递的,技术创新动态能力在高管货币薪酬与企业绩效之间起部分中介作用。

(二)相关建议

1.企业在设计高管薪酬契约制度时,应充分考虑货币薪酬激励的作用。企业应公平、科学、合理地构建与企业绩效和技术创新活动相关的货币薪酬激励机制,以充分引导高管人员关注企业持续竞争力的取得,从而为企业的技术创新活动注入源源不断的力量,为企业的长远发展奠定坚实的基础。

2.企业在实施高管薪酬契约制度时,应综合考虑技术创新的特性。技术创新是难以直接度量的变量,不同的技术创新指标所考察的高管为了提升企业绩效的努力程度也是不一样的。因此,企业在实施高管薪酬激励机制时,应充分考虑企业自身情况,从技术创新的多个方面来综合考虑对高管实施适当的薪酬激励制度,以充分发挥技术创新导向型高管薪酬激励契约的作用。

封面人物:

王秀芬,女,郑州航空工业管理学院会计学院院长,教授,硕士生导师。曾获河南省教学名师、河南省优秀教师、中国航空工业部优秀青年教师、河南省教育厅学术技术带头人、河南省高等学校青年骨干教师等荣誉称号;兼任中国总会计师协会航空工业分会、中国航空工业集团会计学会副秘书长、常务理事,河南省会计学会、河南省管理会计学会常务理事,河南省会计理论专业委员会副主任委员、河南省会计科研指导委员会委员,河南省会计准则咨询专家组成员。主讲基础会计学、财务会计学、会计与审计前沿专题等课程;主持或主要参与完成省级以上科研项目12项,发表论文35篇,主编或参编教材25部;获河南省科技进步奖二、三等奖3项、河南省高等教育优秀教学成果一、二等奖3项。研究方向:会计理论与实务。