政府补助、内部控制与企业创新能力研究

2018-09-10□

□

(桂林理工大学商学院 广西桂林 541004)

一、引言

科学技术是第一生产力,创新是经济增长的重要驱动力,对于一个国家的经济增长和竞争优势起着至关重要的作用。近年来我国对创新发展高度重视,为实现经济结构转型升级,促进创新发展,我国鼓励大众创业、万众创新,以此激发全社会的创新潜力。企业作为创新体系中的核心力量,必须发挥其应有的优势,加大研发投入,促进创新产出。由于企业创新活动具有高调整成本,一旦中断会给企业造成巨大损失,所以政府要给企业创新助力,采取切实措施鼓励研发,其中最重要的是让政府财政取之于民、用之于民,充分发挥政府补助的重要作用。那么企业获得的政府补助对创新能力是否能起到促进作用?企业加强内部控制管理能否提高政府补助的利用率?政府给予企业的补助是否有合理的范围?这都将成为本文的研究重点。

自熊彼特提出创新理论以来,国内外学者开始关注企业创新这一领域,并对其进行深入研究。目前主要集中在两个层面。一是宏观层面。钟昀珈(2016)基于混合所有制改革的背景,研究发现国企民营化抑制了企业创新效率;黎文靖等(2016)研究发现我国产业政策能够显著促进企业创新。二是微观层面。Acharya et al.(2017)探讨了融资约束与企业创新能力的关系;Rong et al.(2017)利用 2002 年至 2011年间我国上市公司的专利申请数据,研究发现,加强对机构投资者监管增强了企业创新能力。然而,鲜有文献结合宏观条件和微观治理两个层面,探讨微观层面的内部控制对宏观财政激励政策政府补助促进企业创新能力的提高是否具有调节作用。

目前,我国实施创新驱动发展战略,坚持把创新摆在国家发展全局的核心位置,加快实现创新结构转型升级。而在由“制造”向“智造”的转型过程中,政府决策者及企业管理者仍需要加大创新投入。但我国企业自身发展薄弱,加上融资约束的困扰,仅靠自己的内源融资进行创新,效果不是很理想,所以需要政府决策者制定相关财政激励政策,为企业的创新发展保驾护航。为避免寻租腐败行为的发生,企业有必要加强内部控制进行监督管理,以便对政府补助资源进行合理配置。本文采用零膨胀泊松回归模型进行实证分析,研究结果表明,内部控制对政府补助影响企业创新能力具有正向调节作用,提升了政府补助对企业创新能力的边际效应,并进一步研究发现企业获得政府补助不是越多越好,一般占企业总资产2.17%以内比较合理,超过临界值,政府补助对企业创新能力产生挤出效应。

本文的研究贡献主要体现在以下三个方面:第一,从宏观条件和微观治理两个层面,考察了内部控制对政府补助促进企业创新能力存在调节作用,从而凸显企业内部控制的重要性,为加强内部控制建设提供了一定的参考价值。第二,进一步研究发现政府补助对企业创新能力的影响不是越多越好,所以本文尝试引入政府补助的平方项,旨在说明政府补助的合理范围,为发放政府补助的相关部门提供一定的参考依据。第三,有助于更清晰地了解企业创新能力的影响因素,在一定程度上丰富和发展了政府补助、内部控制以及企业创新的相关文献。

二、理论分析与研究假设

落实创新驱动发展理念,单靠企业一方面的努力不够,还需国家的大力支持。为此,政府出台一系列相关财政政策,促进企业创新发展。一方面,基于创新能力的融资约束论。创新是引领社会发展的第一动力,由于创新活动具有周期长、风险高以及不确定性因素多的特点,企业必须有大量资金支撑研发创新。然而企业自有资金通常难以维系高额的创新支出,当内源融资不能满足创新需求时,一部分企业不得不放弃投资机会,造成资源配置不合理,创新能力下降。另外一部分企业会或多或少地选择外部融资。但是,创新活动具有高度保密性,企业为保持商业机密,很少对外披露(李健等,2016),基于信息不对称理论,外部投资者很难获取相关信息。企业要想获得外部融资,不得不支付高额溢价,无形之中增加成本,导致企业出现融资约束的现象。由于创新活动具有高调整成本,一旦在投资活动中资金链断裂,会给企业造成巨大损失。在创新驱动发展的背景下,国家大力支持企业创新,给予企业财政补助,政府补助的增加可以对外释放融资信号,吸引外部投资者,进而缓解企业融资约束压力,促进企业创新能力的提高。另一方面,基于财富支持观理论。该理论认为政府补助支持企业创新发展。钟昀珈(2016)指出公司高管具有主人翁意识,视企业价值最大化为公司目标,为把企业做大做强,往往具有长期投资视野,他们会合理配置政府补助资源,通过创新提升企业竞争力,因此把重点精力放到培养企业创新能力上。基于以上分析,本文提出假设1:

H1:其他条件一定的情况下,政府补助促进了企业创新能力的发展。

从加强监管角度看,完善的内部控制制度可以对企业进行严格有效的监督管理。如果政府对企业补助资金缺乏有效监管,企业可能产生寻租行为,因此,加强企业内部控制建设可以为政府监管补助金的使用提供参考价值。从降低研发风险角度看,企业在获取资金进行研发活动时,高层管理者往往投资于使自身利益最大化的项目,而较少考虑对企业具有价值的项目,为防止高层管理者对研发资金使用的不确定性,需要加强内部控制建设,达到风险防范与降低的效果。另外,企业在研发过程中可能遇到事前对研发论证不合理、事中对研发过程管理不善、事后对研发成果保护不力的情况(王运陈等,2015),因此企业需要建立完善的内部监督机制,加强对生产经营的管理,提高创新产出能力。据此,本文提出假设2:

H2:其他条件一定的情况下,内部控制提高了企业创新能力。

内部控制强调信息与沟通,能够有效降低各方的信息不对称程度,提高技术创新。张娟等(2016)发现内部控制可以促进创新投入和创新绩效,有效监管企业生产运作行为,降低企业生产经营过程中的风险。所以企业要建立完善的内部控制制度,针对政府补助建立内部监督机制,提高研发效率,实现更多的价值创造。据此,提出假设3:

H3:其他条件一定的情况下,内部控制可以提升政府补助对企业创新能力的边际效应。

三、研究设计

(一)数据来源

本文以2007—2014年沪深A股上市公司为研究样本,参照陈德球等(2016)的做法,剔除了金融类和公共事业类以及ST、PT的样本,最终得到5 109个样本数据。样本中的政府补助数据来自WIND数据库,内部控制数据来自迪博内部控制数据库,专利数据以及财务数据均来自CSMAR数据库。为消除离群值的影响,对所有相关变量进行1%的缩尾处理。

(二)主要变量选择

1.企业创新能力的衡量。本文参照 Tan et al.(2014)的做法,利用发明专利申请数作为企业创新能力的代理变量,既能衡量创新数量,同时也能衡量创新质量,能够进行综合分析。

2.政府补助的衡量。参照黎文靖等(2016)的做法,用企业获得的政府补助除以企业总资产,并量纲化处理。

3.内部控制的衡量。本文使用迪博内部控制指数来衡量企业内部控制质量。具体定义为迪博内部控制指数除以100后的结果,指标越大,表明企业内部控制程度越好。

(三)实证模型

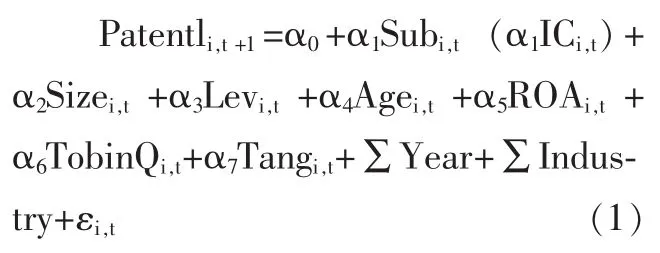

为验证假设1、假设2,探讨政府补助、内部控制对企业创新能力的影响,参考钟昀珈(2016)的做法,构建模型(1)。同时,在模型(1)的基础上添加内部控制指数以及内部控制与政府补助的交乘项,探讨内部控制是否对政府补助影响企业创新能力具有调节作用,以验证假设3。

上述模型中,如果系数α1显著为正,则说明政府补助或内部控制可以显著促进企业创新能力的提高,即假设1、假设2得证。在加入交乘项后的模型中,如果交乘项系数显著为正,说明内部控制对政府补助影响企业创新能力具有正向调节作用,可以提升政府补助对企业创新能力的边际效应。其余变量定义详见下页表1。需要说明的是,模型中除被解释变量外的其余变量均进行滞后一期处理。一方面为避免样本数据“反向因果”存在内生性问题;另一方面考虑到发明专利从申请到获批往往需要一定时间,企业为了对取得的政府补助进行资源的合理配置,往往需要进行周密的计划对研发创新进行合理安排。

四、实证结果

(一)描述性统计分析

从下页表1可以看出,发明专利申请数(Patent1)的最小值为0,最大值为240,标准差为33.764,表明我国上市公司研发创新能力差异较大,出现严重不平衡的现象。企业获得政府补助(Sub)的最小值为0.000,最大值为0.029,平均值为0.005,标准差为0.005,表明上市公司所获得政府补助差异较小。企业内部控制(IC)的最小值为5.122,最大值为9.456,平均值为6.934,标准差为0.768,说明我国上市公司内部控制水平有所差异。其他变量描述性统计结果都在合理的范围之内。

(二)实证分析

本文选取发明专利的申请数作为企业创新能力的代理变量,由于其值属于计数资料,并且存在较多的零值,所以本文使用零膨胀泊松回归模型进行实证分析,实证结果见表2。表2中第(1)列Sub的估计系数值为9.415,在1%的水平下显著,即政府补助显著促进了创新能力的提高,从而验证假设1。另外,从零膨胀因子的角度我们可以看出政府补助前的系数为-34.938,t值为-3.36,且在 1%的水平下显著,说明政府补助越多,发明专利出现零值越少,即企业创新能力越强。无论从主回归还是零膨胀因子的角度都说明政府补助越多,企业创新能力越强,进一步支持了政府补助的“促进论”假说和“财富支持观”理论。第(2)列中自变量为内部控制,其系数为0.711,且在1%的水平下显著,说明内部控制有效性也可以促进创新能力的增长,假设2得证。第(3)列同时加入政府补助和内部控制变量,发现二者均在1%的水平下显著促进企业创新能力的提高。 第(4)列在第(3)列的基础上加入控制变量,发现政府补助和内部控制对企业创新能力的影响与第(3)列没有显著区别。第(5)列在第(4)列的基础上加入政府补助与内部控制的交乘项,同样发现政府补助和内部控制都在1%的水平下显著提高企业创新能力,二者交乘项的系数为2.459,t值为3.39,并且在1%的水平下显著,说明内部控制对政府补助影响企业创新能力具有正向调节作用,可以提升政府补助对企业创新能力的边际影响。假设3得证。

表1 主要研究变量说明及描述性统计结果

表2 政府补助、内部控制与企业创新能力的回归结果

五、进一步分析

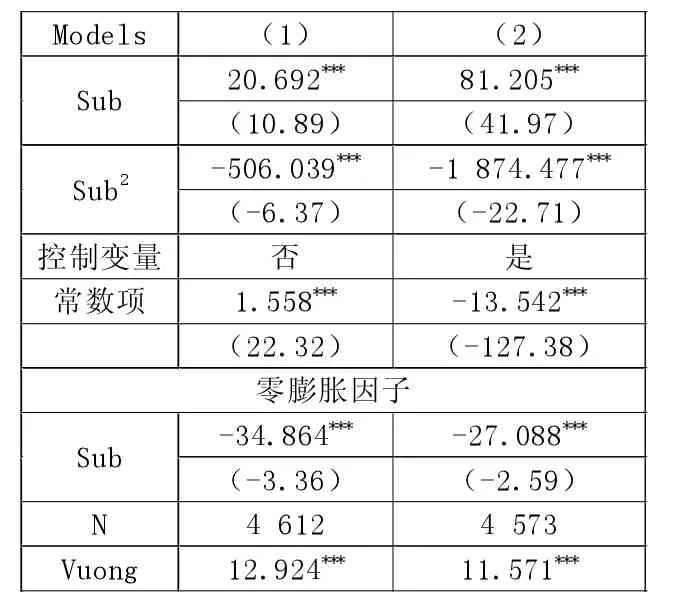

上文的研究结论表明政府补助可以显著促进企业创新能力的提高,那么是不是政府补助越多越好?因此,在模型(1)的基础上引入政府补助的平方项,探讨政府补助的最佳临界值,结果见表3。

表3 加入政府补助平方项的回归结果

在表3中,无论是否加入控制变量,政府补助的系数都是在1%的水平下显著为正,而平方项的系数均在1%的水平下显著为负。说明政府补助不是越多越好,而应当控制在合理的范围之内,一旦超过临界值,政府补助不但没有促进企业创新能力的提高,反而会产生挤出效应。那么这一范围的临界值到底是多少呢?从表3第(2)列的回归结果中,我们得到如下方程式:

对公式(2)中 Subi,t求偏导,结果为:

令上式等于零,即可求出Subi,t=0.0217。也就是说,当政府补助占企业总资产的比率小于2.17%时,有助于提高企业创新能力;当等于2.17%时,政府补助发挥最大激励效应,企业创新能力达到最大化;当大于2.17%时,会造成资源浪费,对企业创新能力具有挤出效应,导致企业创新能力下降。可能的原因是一部分企业为了“寻扶持”而创新,没有充分利用政府补助,另外,政府部门调查不全面、审核欠妥当,造成误判,也会影响政府补助的效率。

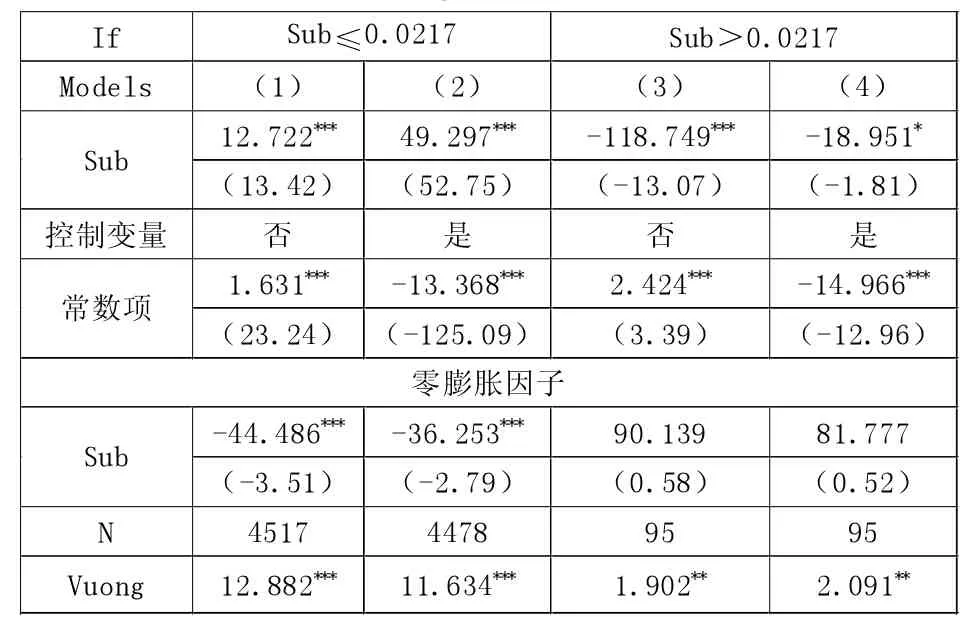

为进一步验证上述结论的合理性,针对出现的临界值,表4给出了政府补助分组后的回归结果。表4中第(1)、(2)列是当政府补助占企业总资产的比率低于0.0217时的结果,我们发现无论是否加入控制变量,政府补助均在1%的水平下促进了企业创新能力的提高。 第(3)、(4)列是当政府补助占企业总资产的比率超过0.0217时的结果,发现政府补助均在1%的水平下显著抑制了企业创新能力。说明政府补助并非越多越好,存在拐点。

表4 分组后政府补助与企业创新能力的回归结果

六、稳健性检验

为验证上述结论的稳健性,本文参照 Tan et al.(2014)的做法,选用企业专利申请数之和作为企业创新能力的代理变量,参照陈明明等(2016)的做法将企业获得的政府补助取对数来衡量政府补助变量,并参照陈德球等(2016)的做法对相关变量进行滞后三期处理,重新构建模型进行检验。由于此时样本中变量的取值均为大于0的正整数,所以用标准泊松回归模型分析,实证结果同上文分析基本一致,说明该结论是稳健的。

七、研究结论和启示

在大众创业、万众创新的时代背景下,提高企业创新能力显得格外重要,政府选择给予财政补助的方式为企业创新发展保驾护航,切实鼓励企业进行研发创新。本文基于创新能力的融资约束论、政府与企业之间的信息不对称理论,选取2007—2014年我国沪深A股上市公司(剔除金融类和公共事业类公司)为研究样本,从企业微观层面的内部控制视角探讨宏观财政激励政策政府补助能否提高企业创新能力。研究结果表明,企业获得的政府补助能够显著促进创新能力的提高。其次,相比内部控制低的企业,内部控制较高的企业创新能力强,内部控制对政府补助影响企业创新能力具有正向调节作用,提升了政府补助对企业创新的边际效应;另外,通过引入政府补助的平方项进一步研究发现政府给予企业的补助并非越多越好,一般占总资产的2.17%以内对企业创新能力具有显著的促进作用,一旦超过临界值,政府补助会产生挤出效应。

本文的研究对政府决策者以及企业高层管理者都具有深刻的意义,通过本文的分析及实证结果,可以得到如下研究启示:

第一,政府部门应该在充分调查的基础上,合理配置财政资源。政府给予企业财政补助的确可以为创新驱动发展起到保驾护航的作用,但是补助要有一定的限额。政府部门应该深入企业进行充分调查,根据创新的难度以及针对创新产出的产品效用和价值进行事前评估,制定合理的补助限额标准,严防出现政府补助对企业创新能力的挤出效应。其次,政府相关负责人员要对企业研发创新进行中期检查。政府在发放补助后,还要对企业进行外部监督,重点检查政府补助的利用率,与企业内部控制监督结合起来,保障企业创新能力的提高。

第二,企业要建立完善的内部控制监督体系,提高创新能力。为落实创新发展战略,政府给予企业财政补助鼓励创新发展,企业要对获得的补助制定周密计划,合理利用政府补助进行资源配置。另外,为防止高层管理者将政府补助挪作他用,投资到使自身利益最大化的项目上,应该加强和完善企业内部控制监督机制,切实保证政府补助真正用于研发创新。加强企业内部控制建设,可以降低企业在研发过程中管理不善以及对研发成果保护不力的风险,提高企业经营管理水平,保证企业的创新产出质量。