专利结构变动对企业研发投入效果的影响

2018-09-10兰州理工大学经济管理学院甘肃兰州730050

□(兰州理工大学经济管理学院甘肃兰州730050)

一、引言

在当今技术快速更迭的时代,企业如果不求新求变,在变化中求生存,就会错失发展的机遇而陷入被动。企业为了生存,必须尽快适应全球一体化经济的需要,提升自身创新质量以提升绩效,进而提高自身的竞争力。

作为以知识生产力为主导的高科技行业,电子信息产业正处于转型发展期。2016年,电子信息行业形势一片大好,其行业增加值增长10%,高于工业产业平均水平66%以上。但在这大好的形势下,却也存在着由于企业核心产业薄弱导致的粗放型增长和由于自主创新水平不高所导致的竞争力不足问题。专利作为知识成果,能够很好地反映企业自主创新水平,其竞争非常激烈。根据欧洲的数据,2017年我国提出的专利申请量较2016年增长16.6%,达到了8 000件以上。其中,华为以2 398件的专利申请量居于全球首位。所以选取电子行业的数据进行专利结构变动对于企业研发投入效果的影响研究,具有重要的理论和现实意义。

二、文献回顾

(一)有关研发投入与企业绩效的研究。 Edward B.Roberts(1995)研究认为,企业在研发方面的投入能够使其销售额 增长 ,Bart Los,Bart Verspagen等(2000)认为企业的研发活动能够提高企业的生产力。英国贸工部(2005)“2005年度全球企业研发排行榜”的研究表明企业绩效与其研发投入相关性较高。

在国内相关研究的侧重与之不同,更侧重于科技投入与宏观经济增长的关系研究。近年来针对企业的相关实证研究才得到重视。张圣利(2013)认为企业研发投入与企业绩效之间的相关性取决于行业;刘振(2014)认为企业是否属于高新技术企业会影响企业研发支出与其绩效的相关性;杜勇、鄢波、陈建英(2014)的研究认为二者相关且方向为正;舒谦、陈治亚(2014)则认为研发支出与企业绩效的相关性与公司治理结构相关;杨楠(2015)的研究结论也印证了这种正相关性的存在。但是,有部分研究认为这种相关性并不在当期。陈一博(2013)的研究显示研发支出对企业未来绩效影响较大,针对不同的行业这种影响也存在差别;鲍新中、孙晔等(2014)研究表明,研发支出能够在之后的一定期限内,对企业绩效有显著的正向促进作用。

(二)有关专利结构的研究。本文提到了专利结构的概念,这种结构不是特指某一专利的内部机构,而是指企业所申请或拥有的不同类型的专利的数量结构。目前的研究中,与本文提到专利结构概念类似的较少。有关专利结构的研究更侧重区域专利结构的变动趋势研究、专利结构对于区域创新能力的体现效果以及宏观经济增长的研究上。刘凤朝等(2005)研究了不同经济区专利结构的不同分布;吕淑仪(2009)和朱爱辉等(2012)的研究都着重于一个地区,对区域内的专利结构情况进行了分析。这些研究着重于知识产权变动与发展方面的研究,仅仅将专利结构作为其中一个分析的入手点。另有一些学者将专利的质量与价值等与经济相关的因素与专利种类相挂钩。如刘凤朝等(2006)就认为专利结构能反映该地区的创新能力。

实施创新驱动发展战略,最直观的结果就是促进生产力发展。创新与宏观经济的增长之间的关系备受关注,而作为创新的度量,专利结构就成为了最直观的指标。高文杰(2014)的研究认为,我国发明专利与外观设计专利对经济增长的促进作用更为明显。目前针对专利结构的研究,目光更多地投向了其外部的、宏观层面的影响,而企业作为微观层面的主体,则被研究者忽略了。

三、研究假设与设计

(一)研究假设。根据Edward B.Roberts(1995)的观点,研发投入与企业绩效是正相关的。理论上来说,企业的技术创新活动可能为客户提供更加有效用的产品,也使得企业能够占有更大的市场份额,并因此提高其市场地位。企业对研发进行投入可以有效提升产品的技术内涵,也能够对生产流程进行优化进而提升生产效率。不论是企业的生产效率还是产品自身得到了提升,都能够进一步降低企业的成本,并且提升其核心竞争力,而这些终将反映在企业绩效的提高上。

研发投资能够提高企业绩效,研发需要充足的资金为支撑,但是目前我国存在着总体研发投入不足以及融资渠道狭窄等问题,这很大程度上阻碍了产业的技术进步。同时,我国作为新兴市场经济国家,代理问题的存在和技术创新商业化程度的低下造成创新活动的交易成本较高。因此,需要谨慎看待我国企业研发投入的有效性,电子信息行业属于知识密集型产业,创新的风险更高,行业的高风险意味着系统性的风险高,相应的创新投资的风险溢价更大。基于此,本文提出假设1:

H1:电子信息行业上市公司的研发投入与其绩效存在相关性。

知识型产业对于知识产权的保护影响到企业的竞争力,实施专利战略、构建专利池对企业提高自身的竞争力具有重要意义。作为理性的生产者,不论是出于对自身研发成功的保护还是出于竞争策略,企业会尽可能地将其研发成果转化成有法律保护的知识产品。Griliches(1990)认为专利能够直观且较好地反映研发效果。相比研发投入来说,专利产出的不确定性水平已经低了很多,并且在专利有效期内企业能够受到知识产权的保护,但企业并不一定能够得到专利为其带来的价值。Pakes(1985)认为专利的经济价值会同时被制度、技术以及市场等多因素影响。

现有的研究表明企业在将新产品成功推入到市场的过程可能会显著影响企业的绩效,包括资产收益率和首次公开发行上市的股票当天市值。Ernst(2001)等人的研究结果就得到了这样的结论。

根据《中华人民共和国专利法》,将专利细分。发明专利主要是为产品本身以及其生产工艺和制造方法等进行改进而提出的全新的技术方法;实用新型侧重于对已有成果提出改进;外观设计则侧重于外观方面的提升。很显然,在技术的含量上,三类专利有着差异。这种技术含量差异同时也意味着能带来经济效益的区别。所以专利结构很可能会影响到企业研发投入的转化效果,其变动很可能会提示转化的效果。由此,本文提出假设2:

H2:电子信息行业上市公司的专利结构变动对企业研发投入与绩效之间的相关性有正向促进作用。

(二)研究设计。

1.样本选取与数据来源。本文的样本来自电子信息行业中在沪深两市主板上市的公司,截取2012年1月1日起至2016年12月31日的数据。剔除了研究期间有ST年份以及有行业变更或营业收入中与通信行业无关的营业收入占比超过通信行业相关营业收入的公司,最终选取了89家上市公司。本文基础数据分别来自巨潮资讯网、国泰安数据库、国家知识产权局中国专利信息中心。数据分析采用SPSS 20.0软件。

2.变量及模型设计。

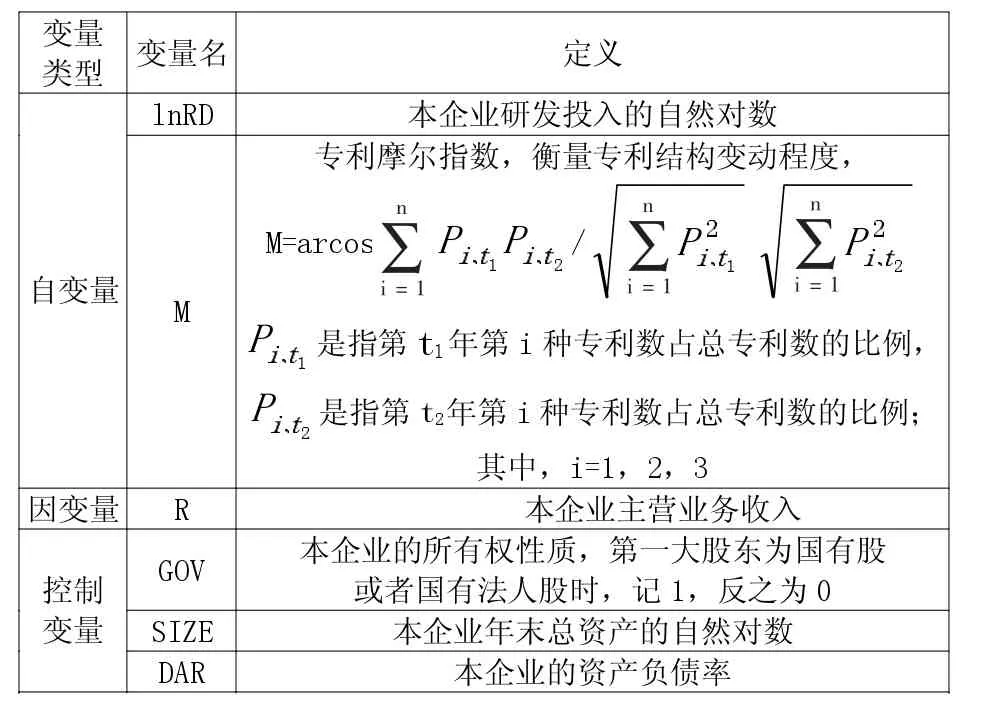

(1)变量设计(见表1)。

(2)模型设计。

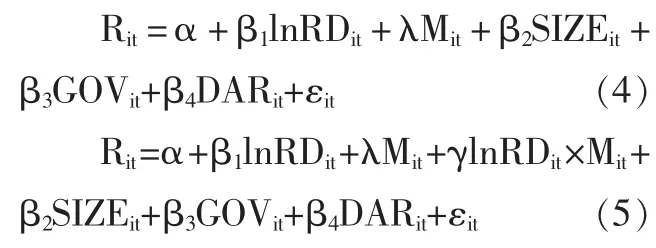

首先,建立一元线性回归模型。根据前文的假设,建立企业研发投入与企业绩效之间的回归方程。

其中,i=1,2,3,…,n,i代表第 i个通信行业企业,共有n个相关企业。

其次,建立多元线性回归模型。实际情况中,企业绩效的影响因子较多,为了提高模型准确度,本文对部分变量进行控制,引入的控制变量有企业规模(SIZE)、企业性质(GOV)、财务杠杆(DAR)。

表1 各变量定义

其中,i=1,2,3,…,n,t=1,2,3,4,5。Rit代表第i个企业第t年的企业经营业绩;lnRDit代表第i个企业当年或滞后年份中研发投入的自然对数;SIZEit代表第i个企业第t年的企业规模;GOVit代表第i个企业第t年的企业性质;DARit代表第i个企业第t年的资产负债率。

最后,调节效应的检验。引入调节变量专利摩尔指数(M),通过SPSS软件对其调节作用进行检验。

其中,i=1,2,3,…,n,t=1,2,3,4,5。Rit代表第i个企业第t年的企业经营业绩;lnRDit代表第i个企业当年或滞后年份中研发投入的自然对数;Mit代表第i个企业第t年相对t-1年的变化的情况,也就是第t年的专利摩尔指数;SIZEit代表第i个企业第t年的企业规模;GOVit代表第i个企业第t年的企业性质;DARit代表第i个企业第t年的资产负债率。

四、实证研究

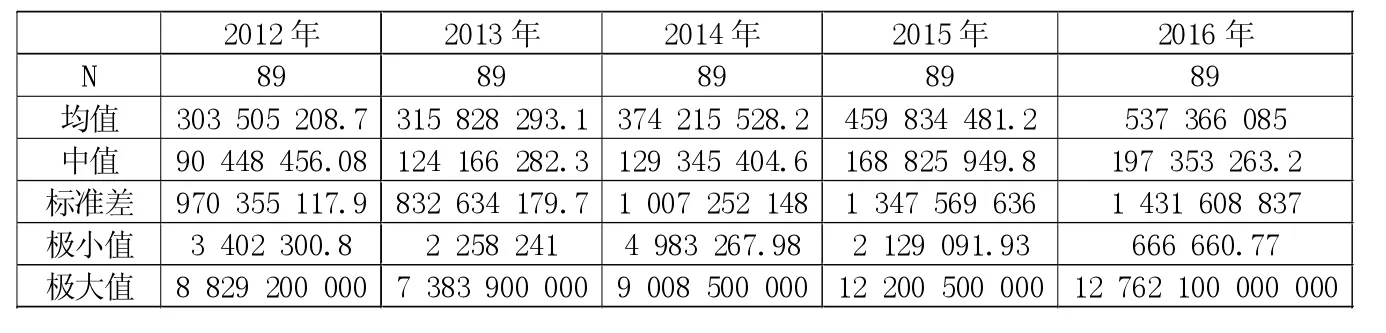

(一)描述性统计(见表1)。由下页表2可以看出,2012—2016年五年间,电子信息行业内企业研发投入的均值与中值在逐年上升,其中均值增幅分别达到了4.06%、18.49%、22.88%和16.86%。除了2015年至2016年增幅有所回落,其数值是在不断上涨的,除2014年外行业内研发投入的标准差一直是在逐步增加的。这说明我国电子信息行业企业对于研发的认识逐渐提高,企业的研发投入都在根据具体情况逐步进行调节,致力于提高研发投入的使用效果而非一味增加投入或压低成本。

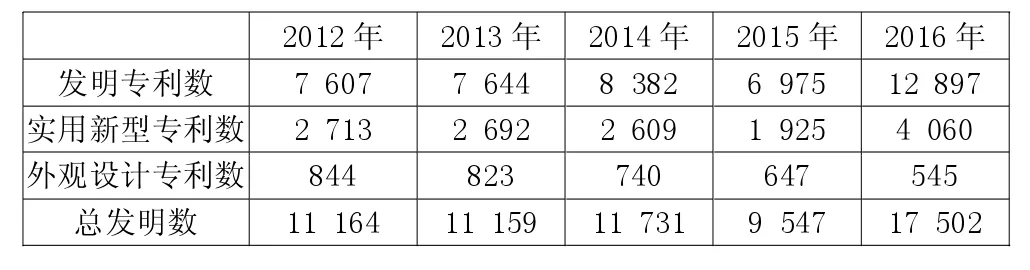

由表3可以看出,2012年至2016年我国电子信息行业上市公司专利申请数量总体稳中有升,其中发明专利申请数占比也呈逐年上升状态,说明企业在研发质量上有了逐渐提高。

(二)实证分析。

1.一元线性回归模型的检验。首先运用SPSS软件对一元线性回归模型进行检验。由表4可以看出,模型的D-W统计量为1.83,接近于2,说明系数不存在自相关;F值为67.61,模型有效;研发投入与主营业务收入间存在线性相关关系。线性回归系数通过t检验。

2.多元线性回归模型。为了提高模型准确度,在模型中引入解释变量。引入的控制变量有企业规模(SIZE)、企业性质(GOV)、财务杠杆(DAR)。

由表5可以看出模型系数不存在自相关,F值为94.07。lnRD的系数通过了t检验,说明研发投入与主营业务收入间存在线性相关关系。

但加入控制变量之后,lnRD的系数由正变负,这种变化说明此时研发投入的增加会使得企业的销售收入反向变化。此时企业陷入了研发投入的“加速化陷阱”。在这种情况下,企业不论如何加大其研发投入的金额,研发投入的增长都不会有更大起色,甚至转而降低。这是由于研发投入加大的同时其质量却没有同步提高,专利数量粗放增长,难以提升业绩。

表2 2012-2016年电子信息行业研发投入情况

表3 2012-2016年专利申请情况描述性统计

表4 研发投入与企业绩效的回归结果

表5 研发投入与企业绩效的回归结果(引入控制变量)

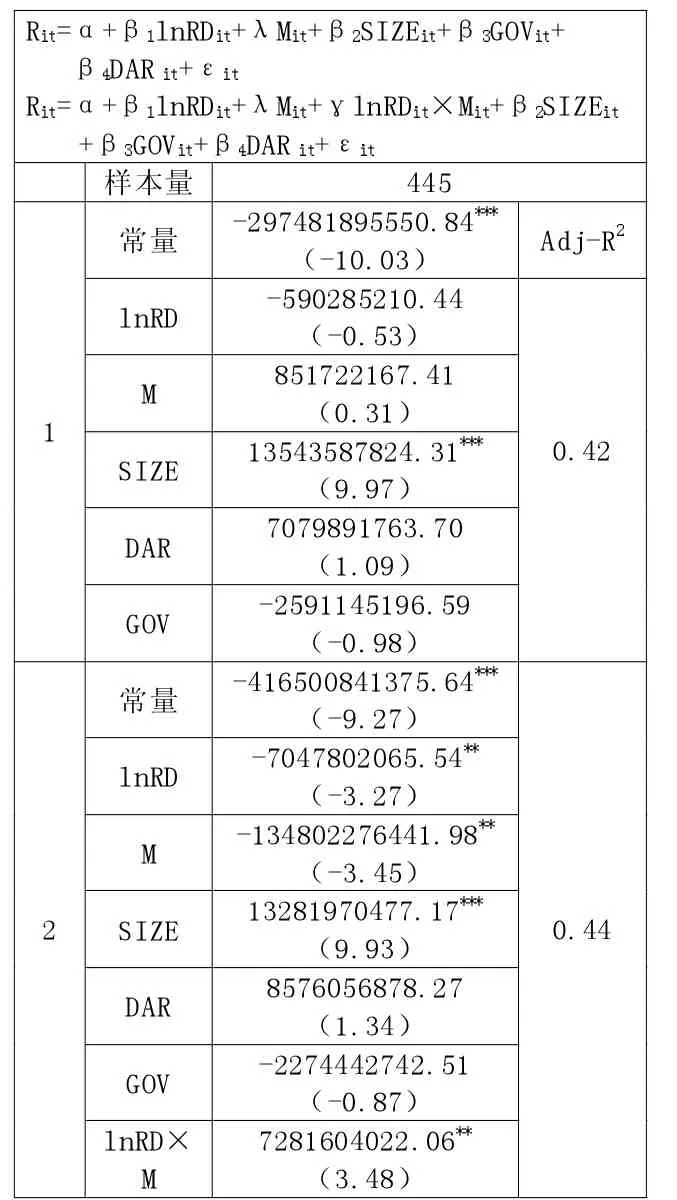

3.专利结构变动的调节效应验证。为检验专利结构变动对研发投入与企业绩效之间关系的作用,构建模型 4、5。

由表6所示的结果能看出lnRD×M项显著,即交互项显著,存在调节效应。企业研发投入水平与企业绩效之间的相关性和方向受到专利结构变动的影响。由数据可知专利摩尔指数的调节方向为正,验证了前面的假设2。说明在电子信息行业,企业专利结构的变动对企业研发投入与绩效之间的相关性有正向促进作用。

五、结论

本文通过对电子信息行业内数据的分析,探讨了研发投入对以主营业务收入衡量的企业绩效产生的效果,并探讨专利结构对于该效果的调节效应。运用了回归模型对所选数据进行实证检验,得到以下结论。

在2011—2016年,我国电子信息行业企业研发投入的均值在逐年上升,而其标准差却在逐年上升,这表明电子信息行业企业在研发投入方面投入增大,认识程度有所提高,不同的企业根据自身情况调整了研发投入,而非一味控制成本或追求高研发投入。在此期间,我国电子信息行业上市公司专利申请数量和发明专利申请数占比也呈逐年上升状态,说明企业在研发质量上有了逐渐提高。

表6 专利结构变动调节作用的检验

实证研究的结果印证了研发投入对企业绩效的提升效果。但值得我们注意的是,在加入控制变量之后,研发投入的增多反而会降低主营业务收入,使得企业陷入研发投入的“加速化陷阱”之中。这引发了我们的反思,企业在进行研发时,不应仅仅注重研发投入的增加,而更应注重研发的质量,并且要认识到专利结构对于企业进行研发投入时预期目标的实现具有的重要意义。