公司治理与公司绩效关系

——基于沪市A股制造业的实证分析

2018-09-08张思迪

张思迪

一、引言

随着公司制的发展,现代企业所有权和经营权分离所产生的委托代理问题逐渐成为国内外学者研究的热点。两权分离以及委托代理关系之下,上市公司违规操作以及高管违规行为层出不穷。从美国安然公司,到我国万福生科的财务造假丑闻,均证明了公司治理的重要性。良好的内部公司治理可以提供有效的监督,协调公司与各利益方之间的关系,降低代理成本,从而激励公司更有效地利用资本并提高绩效水平,最终实现公司价值的最大化。

二、理论分析与研究假设

公司绩效的内容主要包括了公司的经营业绩和效率,反映了公司满足各利益相关者要求的程度水平。公司治理通过对股东、董事以及高层管理者等行为的规范,协调并制衡了公司内、外部之间的利害冲突与矛盾。因此,本文主要从股权结构、董事会特征以及高管激励入手,来研究内部公司治理与公司绩效的关系。

(一)股权结构和公司绩效

1.不同的股权集中度会对公司绩效产生不同的影响。MeConnell和 Servaes(1990)研究表明,股权集中度与公司绩效之间是一种非线性的关系。在一定范围内,股东持股比例的增加对于公司活动以及管理层的监督是十分有利的。能够减缓因监管成本大于收益所产生的小股东“搭便车”问题,从而提升公司绩效。但是当股权高度集中时,大股东掌握了公司的绝对控制权。这时他们为了谋求个人利益,可能会牺牲公司长远利益,因此公司绩效会随着股东持股比例的增加而减少。我国2016年制造业上市公司第一大股东持股比例均值约为35%左右,股权分布相对集中,由此提出假设:

H1:股权集中度与公司绩效正相关。

2.当股权较为集中时,第一大股东与小股东之间的问题就显得尤为突出。由于信息的不对称,很可能导致第一大股东对于小股东利益的侵害。若引入多个大股东时,便能够形成有效的监督和制衡机制。股权制衡程度越高,说明此时由各大股东共同对公司进行监督的程度就越大,出现决策失误的可能性降低,有利于公司绩效的提高。因此,可以提出假设:

H2:股权制衡度与公司绩效正相关。

3.股权性质不但会影响公司的运作方式,还会最终影响到公司绩效。我国上市公司的股东分为法人股东、国家股东和社会流通股东。其中,国有股的所有权属于国家,国家委托国有资产管理机构或部门行使经营权。国有股一般存在较为严重的代理关系,难以对代理人进行有效的监督,故一般认为国有股不具有效率优势。由此提出:

H3:股权性质为国有的上市公司与公司绩效负相关。

(二)董事会特征和公司绩效

1.合理的董事会人数,可以保证董事会决策的公正性和有效性,进而提高公司绩效。董事会规模过大,不仅会造成管理成本的增加,内部之间的信息传递也会出现偏差,从而阻碍经营绩效的提高。独立董事独立于企业之外,一定程度上起到了监督、咨询的作用。但是独立董事对企业内部的经营成果以及财务状况不能透彻的了解和掌握,因而一定程度上不利于良好决策的制定。因此,有如下假设:

H4:董事会规模与公司绩效负相关。

H5:独立董事比例与公司绩效负相关。

(三)高管激励

1.由于委托代理关系的存在,高层管理者参与公司的经营管理,了解公司整体的经营成果和财务状况。通过对高管的激励,可以使高管的个人利益与公司利益紧紧联系在一起,具体可以通过高管薪酬设计与高管持股激励的方式来提高高管人员的工作积极性。因此,提出以下假设:

H6:高管薪酬与公司绩效正相关。

H7:高管持股比例与公司绩效正相关。

三、实证设计

(一)样本来源

本文选取沪市A股制造业上市公司2016年的相关数据,剔除*ST、ST与数据缺失的公司,最终得到552家公司作为样本。本文数据均来自于国泰安数据库。

(二)变量选取与模型建立

1.被解释变量

(1)公司绩效:净资产收益率(ROE)为衡量盈利性的指标。

2.解释变量

(1)股权集中度(D1):第一大股东持股比例。

(2)股权制衡度(DES):前二到十大股东持股比例与第一大股东持股比例的比值。

(3)股权性质(GY):国有控股取1.非国有控股取0。

(4)董事会规模(DGM):董事会人数。

(5)独立董事比例(IDR):独立董事人数占董事会总人数的比例。

(6)高管薪酬(PAY):前三名高管薪酬平均值。

(7)高管持股比例(GCR):高层管理人员持股数量占公司总股本的比例。

3.控制变量

(1)公司规模(SIZE):以总资产的自然对数来表示。

(2)资产负债率(DEBT):衡量公司负债水平的指标。

由此可以建立以下模型:

其中β0为常数项,ε为随机误差项,且满足ε服从标准正态分布。

四、实证结果分析

(一)描述性统计分析

表1 描述性统计表

ROE均值约为8.4%,说明本文所选取的制造业样本公司整体业绩水平不高,且不同制造业公司经营状况相差较为悬殊。第一大股东持股比例平均值约为37.39%,说明本文所选取的制造业样本间股权集中度相对较高,但各公司间相差十分悬殊。前二到十大股东持股比例与第一大股东持股比例之比值约为0.84,说明各公司整体上前二到十大股东对第一大股东的制衡程度较高。股权性质平均值为0.389,说明我国沪市A股制造业公司绝大部分都属于非国有控股企业。我国公司法对于董事会规模、独立董事比例均有要求,各公司基本遵循相关规定。高管持股比例均值为6.3%,最大与最小值差异悬殊的主要原因是存在部分公司的直接由股东本人出任高管,而有的公司可能并未实行高管持股激励,主要选择高管薪酬激励措施。

(二)相关性分析

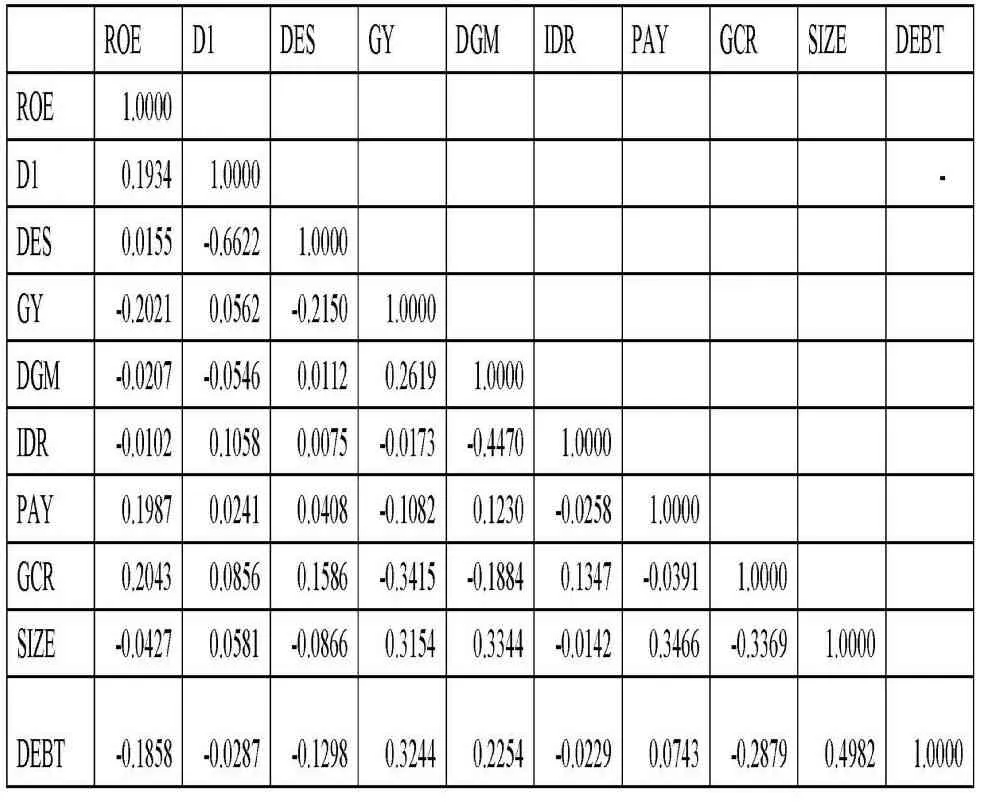

表2 相关性分析表

经过相关性分析表可以看出:各个解释变量、控制变量之间的相关性系数都较小,绝对值最大0.6622,也未超过0.8,初步判断不存在多重共线性的问题;大部分解释变量和被解释变量之间相关性较强,说明数据可取,可以继续进行下一步的回归分析。

(三)回归分析

通过回归分析结果可知,R2为15.7%,修正后R2为14.3%。这一水平不高,但是存在合理性。因为除公司治理外,企业类型、市场环境等许多因素都会影响企业的绩效。模型通过了F检验,可以看出这些变量整体对ROE有显著影响。股权集中度、股权制衡度与公司业绩显著正相关,股权性质和公司业绩呈现显著的负相关关系,因此验证了前三项假设。董事会规模和独立董事比例P值均大于0.1,因此判断该两项变量和公司绩效之间的关系并不显著。由此可以说明独立董事这一职位在公司的经营决策当中未发挥较为明显的作用。高管薪酬以及高管持股比例和公司绩效之间有显著的正相关关系。

五、结论与建议

在制造业上市公司中,股权集中度和股权制衡度与公司绩效之间的正相关关系,股权性质为国有控股的公司和公司绩效之间的负相关关系,证明了股权结构优化的重要性。因此,制造业公司需要改变单一的所有权结构并促进股权的多样化。可引入中小投资者以及机构投资者,发展多元化的社会股东,形成股权的制衡体系。尽可能减少国有股的比例,增加非国有控股的权重,来保证国有资产的有效利用。

表3 回归分析表

董事会结构对制造业公司绩效虽然影响不大,但企业仍需要建立、健全董事会功能。合理安排董事会规模,使董事会人数不能过多,也不能过少。完善独立董事制度,保持独立董事的公正性和透明性,加强独立董事的任职资格审查制度。

高管薪酬以及高管持股比例的增加,会明显提升公司的绩效。因此,企业需要不断优化高管激励制度,以此来提高绩效水平。在合理范围内提高高管人员的薪酬或者奖金,推进高管持股,完善高管股票期权计划。长、短期激励机制的建立与完善,可以将高管个人利益与企业的长、短期利益紧密联系在一起。