长期股权投资成本法转变为权益法会计处理

2018-08-02朱景龙

朱景龙

一、基本概念

投资方对被投资方进行投资执行《企业会计准则第2号-长期股权投资》准则的情况有:第一,投资方对被投资方实施了控制;第二,对被投资方产生了重大影响;第三,对合营企业的权益性投资。对被投资方不具有控制、共同控制和重大影响的执行《企业会计准则第22号-金融工具确认和计量》准则。投资方对被投资方拥有权力,并能够通过该权力影响回报的金额时,投资方需要用成本法对被投资方进行后续计量,成本法的特点是除了长期股权投资本身减值对长期股权投资账面价值有影响外,长期股权投资的账面价值不会发生变化。当投资方对被投资方的生产、经营决策有重大影响或是对合营企业进行权益性投资时,投资方需要用权益法对被投资方进行后续计量,该方法的特点是被投资方净资产的变动会影响长期股权投资的账面价值。当投资方处置股份或是其他方增资扩股等方式导致投资方对被投资方不再控制,但还对被投资方具有重大影响时,就要将长期股权投资由成本法转变为权益法。

二、成本法转变为权益法会计处理

例:20×6年1月1日,E公司支付1000万元取得M公司80%股权,能够控制M公司的生产、经营决策,投资当日M公司可辨认净资产公允价值为1100万元,20×7年6月30日E公司以800万元为对价,转让M公司50%的股权,转让后E公司仍持有M公司30%股权,能够对M公司施加重大影响,转让日M公司剩余30%股权的公允价值为480万元,20×6年1月1日至20×7年6月30日,M公司净资产增加了100万元,其中20×6年净利润增加50万元,可供出售金融资产公允价值的变动,导致其他综合收益增加10万元,其他所有者权益变动40万元。20×6年M公司宣告分配现金股利25万元。E公司和M公司均按照净利润10%提取盈余公积,且不存在任何关联方关系,不考虑其他因素,编制E公司20×7年度个别报表及合并报表。

E公司20×7年账务处理如下:

1.E公司20×7年度个别报表会计处理

(1)确认处置收益

20×7年6月30日确认转让M公司50%股权的收益,处置长期股权投资的账面价值为625万元(1000/80%×50%),剩余长期股权投资的账面价值为375万元(1000-625)。

①借:银行存款 800

贷:长期股权投资—投资成本 625

投资收益 175

(2)判断正负商誉

比较剩余部分长期股权投资和按照剩余持股比例计算在原投资时点享有的被投资方可辨认净资产公允价值的份额,如果前者大于后者,为正商誉,不做账务处理,如果前者小于后者,为负商誉,需要调整留存收益。本例中,剩余部分长期股权投资为375万元,而按照剩余持股比例计算在原投资时点享有的被投资方可辨认净资产公允价值的份额330万元(1100×30%),前者大于后者为正商誉,不需要进行账务处理。

(3)追溯调整账面价值

追溯调整长期股权投资账面价值,即认为在原投资时点就采用权益法核算,同时,一方面调整原投资时点至处置投资期初的留存收益;另一方面调整处置投资期初至处置日的当期损益。本例中,20×6年1月1日至20×6年12月31日调整留存收益15万元(50×30%),按照10%提取盈余公积,则盈余公积为1.5万元(50×30%×10%),那么利润分配—未分配利润为13.5万元(50×30%×90%),资本公积—其他资本公积12万元(40×30%),其他综合收益增加3万元(10×30%)。

②借:长期股权投资—损益调整 15

—其他权益变动 12

—其他综合收益 3

贷:盈余公积 1.5

利润分配—未分配利润 13.5

资本公积—其他资本公积 12

其他综合收益 3

(4)现金股利的调整

被投资方宣告分配现金股利,E公司根据持股比例应分得20万元(25×80%)追溯调整由成本法转变为权益法。由于原投资时,E公司采用成本法进行的会计处理如下:

③借:应收股利 20

贷:投资收益 20

而追溯调整为权益法下的会计处理为:

④借:应收股利 20

贷:长期股权投资 20

由于该事项发生在20×6年,所以,投资收益应使用留存收益替代,盈余公积为2万元(20×10%),利润分配—未分配利润18(20×90%)将①分录调整到②分录:

⑤借:盈余公积 2

利润分配—未分配利润 18

贷:长期股权投资—损益调整 20

2.E公司20×7年度合并报表会计处理

(1)账面价值调整到公允价值

在丧失控制权日,将长期股权投资账面价值调整为公允价值,20×7年6月30日长期股权投资账面价值=375+15+12+3-20=385万元,20×7年6月30日M 公司30% 股权的公允价值为480万元,合并报表中需要使用报表项目,会计处理如下:

⑥借:长期股权投资 480

贷:长期股权投资 385

投资收益 95

(2)资本公积及其他综合收益转入投资收益

在丧失控制权日,投资方按照原持股比例将其他所有者权益变动、其他综合收益转入投资收益。M公司由于其他所有者权益变动为40万元,E公司原持股比例为80%,则原持股比例下的资本公积为32万元(40×80%),同理,其他综合收益为8万元(10×80%)。

⑦借:资本公积 32

其他综合收益 8

贷:投资收益 40

(3)个别财务报表中处置收益归属期间的调整

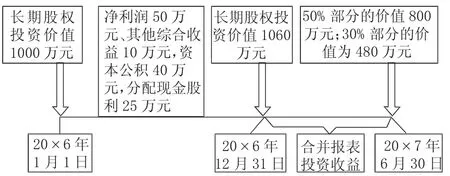

从图1.1可知,在本例中,合并报表的投资收益为20×7年6月30日的投资价值减去20×7年1月1日的投资价值,同时,将20×6年1月1日至20×6年12月31日之间的其他综合收益和资本公积按照原持股比例转入投资收益。20×7年6月30日,50%投资部分的价值为800万元,30%投资部分的价值为480万元,20×6年1月1日长期股权投资的价值为1000万元,被投资方净资产在2016年度增加75万元(50+10+40-25),由于在合并报表中长期股权投资后续计量方法须从成本法转变为权益法,这样,长期股权投资会随着被投资方净资产的变化而变化,所以,20×7年1月1日长期股权投资的价值为1060万元(1000+75×80%),合并报表中的“投资收益”报表项目的金额=800+480-1060+(10+40)×80%=260万元。已知个别报表中已确认投资收益175万元,由于合并报表是根据个别报表来编制的,所以,需将个别报表的投资收益调整到260万元。从以上分录可知,⑥分录已确认95万元投资收益,⑦分录已确认投资收益40万元,所以,在合并报表中进行归属期间调整时,应调减投资收益50万元[95+40-(260-175)]。

图1.1 合并报表投资收益的计算

个别报表中已追溯调整了盈余公积1.5万元(50×30%×10%),利润分配—未分配利润13.5万元(50×30%×90%),资本公积—其他资本公积12万元(40×30%),其他综合收益3万元(10×30%),个别报表中已确认了投资的30%,为了保证报表前后各期的一致性,合并报表中应将投资的50%予以确认,所以,确认盈余公积2.5万元(50×50%×10%),未分配利润22.5万元(50×50%×90%),资本公积20万元(40×50%),其他综合收益5万元(10×50%),会计处理如下:

⑧借:投资收益 50

贷:盈余公积 2.5

未分配利润 22.5

资本公积 20

其他综合收益 5

三、总结

长期股权投资由成本法转变为权益法的会计处理较为繁琐,特别是涉及到合并财务报表时,更是对财务人员业务的严峻考验。处理此项业务总原则是将投资全部出售,并将剩余的部分再买回来,个别报表需要追溯调整为权益法下的账面价值,合并报表要将剩余投资调整到公允价值,只要把握这一原则,并按照企业会计准则的相关规定,按部就班的进行会计处理,也是能够达到会计信息质量的要求。