政府土地收储专项债券融资方案

2018-08-02黄春玲

黄春玲

关键字:政府债务;专项债券;土地储备;融资方案

2015年以前,地方政府土地储备基础设施建设资金的来源主要以银行贷款或政府融资平台融资解决。但随着地方政府融资规模不断扩大,为遏制政府债务过快增长势头,防范政府债务风险,国务院加强了对地方政府举债融资行为的监督。从2015年起,实施的新预算法规定,地方政府应当通过发行地方政府债券方式举借债务,除此以外不得以其他任何方式举债。财政部、国土资源部印发《关于规范土地储备和资金管理等相关问题的通知》(财综〔2016〕4号),明确各地不得再向银行业金融机构举借土地储备贷款,土地储备融资需求应当通过省级政府发行地方政府债券方式解决。国家关了政府融资的“后门”,同时也打开了政府专项债券的“前门”,了解政府专项债券融资政策内容非常有必要。

一、土地储备专项债券有关政策内容

(一)政府专项债券

根据《地方政府专项债券发行管理暂行办法》(财库〔2015〕83号)定义,地方政府专项债券是指省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府)为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。

地方政府专项债是我国地方政府债券的一个品种,而土地储备专项债券又是政府专项债券创新。

(二)土地储备专项债券

根据财政部、国土资源部印发的《地方政府土地储备专项债券管理办法(试行)》(财预[2017]62号),地方政府土地储备专项债券是地方政府专项债券的一个品种,是指地方政府为土地储备发行,以项目对应并纳入政府性基金预算管理的国有土地使用权出让收入或国有土地收益基金收入(土地出让收入)偿还的地方政府专项债券。

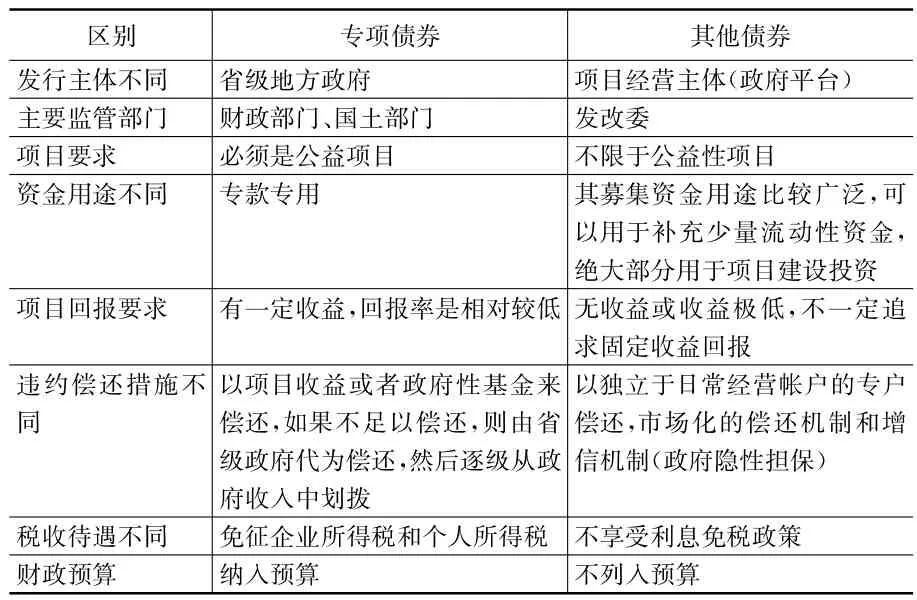

(三)土地储备专项债券与其他政府债券的区别

二、土地储备管理有关内容

区别 专项债券 其他债券发行主体不同 省级地方政府 项目经营主体(政府平台)主要监管部门 财政部门、国土部门 发改委项目要求 必须是公益项目 不限于公益性项目资金用途不同 专款专用 其募集资金用途比较广泛,可以用于补充少量流动性资金,绝大部分用于项目建设投资项目回报要求 有一定收益,回报率是相对较低 无收益或收益极低,不一定追求固定收益回报违约偿还措施不同以项目收益或者政府性基金来偿还,如果不足以偿还,则由省级政府代为偿还,然后逐级从政府收入中划拨以独立于日常经营帐户的专户偿还,市场化的偿还机制和增信机制(政府隐性担保)税收待遇不同 免征企业所得税和个人所得税 不享受利息免税政策财政预算 纳入预算 不列入预算

(一)土地储备

根据财政部、国土资源部印发的《地方政府土地储备专项债券管理办法(试行)》(财预〔2017〕62号),土地储备是指地方政府为调控土地市场、促进土地资源合理利用,依法取得土地,进行前期开发、储存以备供应土地的行为。

(二)土地储备机构

土地储备由纳入国土资源部名录管理的土地储备机构负责实施。地方政府设有土地供应中心或土地储备中心对土地储备进行管理,编制属于政府部门下属事业单位。

(三)土地储备范围

1.新增城市用地的征用。征收的新增城市用地主要是已办理农用地转用、土地征收批准手续的集体土地。

2.依法收回的国有土地。依法收回的国有土地,主要包括到期收回、违法使用收回、闲置收回等。

3.收购的国有土地。收购的国有土地,主要是指因实施旧城区改建或落实城市规划而需要调整使用土地时依法取得土地的情况。

4.优先购买的国有土地。对于城市房地产交易中存在明显价格与价值不符的情况,即低于市场正常交易价格进行房地产买卖的,当地政府可以行使优先购买权收回该土地的使用权,由此收回的土地需要办理国有土地使用权注销登记。

后三种土地收储可归总为存量城市土地的收购、置换、回收。

(四)土地储备的运作流程

土地储备的流程主要包括征购、储备和供地三个环节。

三、土地整理开发

土地收储前必须进行土地整理,即生地转为熟地,才能在国土资源交易中心按照招拍挂程序有偿出让或转让。

(一)土地整理开发

土地整理开发是指由政府或其授权委托的企业,对一定区域内的城市国有土地、乡村集体土地进行统一的征地、拆迁、安置、补偿,并进行适当的市政配套设施建设,使该区域范围内的土地达到“三通一平”、“五通一平”或“七通一平”的建设条件(熟地),再对熟地进行有偿出让或转让的过程。土地一级整理开发完成后由国土局组织相关委办局进行验收,验收后纳入市土地储备库。

(二)土地的整理开发模式

土地的整理开发的模式主要有以下三种,①采用工程总承包的模式,土地一级开发企业接受土地整理储备中心的委托,按照土地利用总体规划、城市总体规划等,对确定的存量国有土地、拟征用农转非用土地,统一组织进行征地、农转非用、拆迁和市政道路等基础设施建设,土地储备中心按照总建设成本的一定百分比作为经营利润;②采用利润分成模式,即土地一级开发企业接受土地整理储备中心的委托进行土地一级开发,生地变成熟地之后,土地储备中心进行招拍挂出让,出让所得扣除开发成本、相关税费后,由政府和企业按照一定的比例进行分成;③采用土地补偿的模式,即土地一级开发企业在完成规定的土地一级开发任务后,土地储备中心并不给予现金计算,而是给予开发企业一定面积土地作为补偿。

四、土地储备融资模式

土地储备所需资金首先是政府需要支付土地原有使用者补偿;其次是对所收储土地进行必要的基础设施建设。土地储备机构在征购和储备的过程需要资金支持。

(一)过去融资模式

由于土地储备机构是事业单位,在土地储备专项债券出台之前,并不具备债券发行和上市融资的基本条件,直接融资较为困难,并且土地收储的成本相对较大,仅靠政府财政拨款远远不够。因此,土地储备机构在2015年以前的主要融资方式,是以储备土地为抵押资产向商业银行等金融机构贷款。

(二)美国市政债券融资模式

在美国,城市基础设施建设投融资主要是由地方政府负责。建设资金来源主要包括:税收、专项建设的税费、市政债券等。其中,市政债券融资模式最为成熟。

美国发行的债券包括两种:一是普通责任债券(一般债券),债券以地方税收和其他收入作为担保;二是收入债券(专项债券),这种债券专款用于某些指定基建工程,不以税收做担保,依靠设施运行的收费来偿还本金和利息,所以要求收益率相对较高。专项债券发行占到总发行额度的2/3以上。

美国市政债券的发行主体包括各级地方政府和政府授权机构,其中各级地方政府占一半,政府授权的机构约占47%,债券使用机构约占3%。投资者美国市政债券的,主要是基金、银行等机构投资者和个人投资者,其中家庭和各类基金占大部分。美国市政债券发行规模巨大,,约占美国当年GDP的3%左右。

(三)土地储备融资的新渠道

具备举债资质的地方政府可以发行土地储备专项债券,债券资金由土地储备机构专项用于土地储备,偿还资金来源为项目对应并纳入政府型基金预算管理的国有土地使用权出让收入或国有土地收益基金收入。

(四)土地债券额度管理制度

地方政府专项债券实行限额管理制度,财政部在国务院批准的年度地方政府专项债务限额内,根据土地储备融资需求、土地出让收入状况等因素,确定年度全国土地储备专项债券总额度。

债券额度由财政部下达各省级财政部门,财政部可以在国务院批准的该地区专项债务限额内统筹调剂额度并予批复,抄送国土资源部。

五、前景及展望

土地实行招拍挂制度后,开发商在公开市场上获取增量廉价土地储备的机会越来越少。随着城市规划与限制耕地面积,新增供给压力也越来越大。而经济的高速发展,城市化进程加快,居民购买力不断提高,土地需求将持续保持旺盛局面。

以某城区政府为例,目前纳入土地储备项目总用地面积为566669平方米,折合850亩,项目规划用途为居住、商业、公益一体用地。项目用地前期总投资约31500万元,土地储备筹资方式为政府土地储备专项债券。

随着北部湾经济区开放开发渐次深入发展,土地收储领域和规模不断扩大,收储形式逐步多样化,在土地供给相对稳定,土地需求持续增加的市场行情下,未来土地整理开发业务将具有广阔的发展空间,拓宽土地储备渠道,创新多元融资方式,土地专项债券将推进社会公益事业建设,并创造良好的社会效益。