新能源汽车政府补助政策的财务效应

——以福田汽车为例

2018-08-02董淑兰

董淑兰 吴 钰

一、引言

随着社会经济的发展,人们生活品质的不断提高,对能源的需求也逐渐增加。但问题随之而来,作为我国主要生产生活燃料的煤炭石油等资源急剧减少。从1993年起,我国就由石油净出口国变成石油净进口国,目前我国已经成为全球第二大石油消耗国,而且根据国际能源署在2014年发布的《全球能源展望》中表示,中国将在20年内超越美国,成为全球最大的石油消费国。更为糟糕的是,石油资源使用过程中会释放大量有害气体,是加剧全球温室效应的源头之一。通过近十年的数据统计,中国自2007年的年碳排放总量就超过美国,成为了世界第一大碳排放量国。因此,能源转变迫在眉睫,新能源产业应运而生。

但目前新能源在不可再生能源中的比例总体上偏低,且新能源在我国发展起步较晚,与发达国家相比技术也相对落后,总体产业化程度不高,处于不利地位。由此为了推广新能源,我国国家经贸委制定了新能源和可再生能源产业发展的“十五”规划,并制定颁布了《中华人民共和国可再生能源法》,对新能源企业进行政策补贴。那么,政府的这种政策支持对企业产生了何种效果?作为中国新能源汽车产销量最大的企业——北汽福田汽车股份有限公司,连续获得多年政府补贴的支持,本文以其2010-2016年的财务数据为研究对象,探究其获得的政府补助对企业短期财务绩效的影响,试图从财务视角揭示政府对新能源类企业的政府补贴支持的效果。

二、文献综述

由于新能源是近几年的新兴产业,所以目前关于新能源类企业政府补助对企业财务绩效的影响鲜少有学者进行过研究,但政府补助对于企业财务绩效的研究还是较多的,然而结论却不尽相同。

MyungwooNam(2010)研究发现,政府财政补贴对企业的销售增长并无显著影响,并且补贴金额大小与销售增长无显著相关性。Robinson和H arris(2004)通过分析英国制造业企业发现政府政策补贴对企业全要素生产率的影响是不确定的。Beason Weinstein(1996)发现财政补贴会给企业经营绩效带来负面影响,导致企业出现低增长以及规模报酬递减的现象。AharonyJ等(2000)认为政府补贴的初衷是提升企业绩效,但因模糊了政府和市场的边界,降低了财政资金的使用效率。政府为了帮助企业获取上市资格、配股以及增发权,对企业进行财政补助和税收返还,这扭曲了会计信息,同时也使政府政策补贴失去应有的激励效果。Bergstorm(2000)分析1987-1993年的政府投资补贴对瑞典企业生产率的影响,发现政府财政补贴对企业财务绩效的影响具有长期和短期效应,短期看确实促进了企业经营水平的提高,促进了企业财务业绩的增长,但长期看这种正面效应逐渐消失,直至逆转为负。Nola(2010)分析了1994-2002年爱尔兰和北爱尔兰的数据,认为政府政策资助对企业进行研发活动的比例、产品改进式创新活动和新产品开发式创新活动都有积极影响。

李法娟(2014)研究发现,政府财政补助对钢铁上市公司的利润有显著影响,但只是提高企业业绩表现,虚增了利润水平,而未从实质上改善公司的盈利。吴成颂等(2015)以2008年到2011年我国制造业A股上市公司的经验证据为样本,研究发现政府财政补贴对企业财务绩效的积极作用并不明显。王一卉(2013)利用中国一万多家高技术企业在2005年到2007年的相关数据,发现政府政策补贴对提高企业的创新绩效有积极的作用,但在国有制企业中,政府政策补贴的增加会导致其创新绩效的下降,而在相对缺乏经验的企业中,政府政策补贴提高创新绩效的作用强于其在更富有经验的企业中的作用。杨晔等(2015)基于深圳创业板380家企业的披露数据进行了实证分析,发现政府财政补贴通过传导机制作用能够提高企业财务业绩,政府财政补贴能够在一定程度上弥补企业研发活动外部性带来的成本与收益风险,激励企业积极进行研发活动,扩大创新产品的产出。汤新华、金赛美(2003)采用描述性统计分析的方法研究了46家农业上市公司,发现财税补贴优惠政策对农业上市公司的利润产生巨大影响,但是对农业上市公司的整体绩效提升并不起作用,甚至起到阻碍的作用。韩超等(2017)和彭中文等(2015)认为供给型政策补贴行为等会导致企业对政策的依赖,进而引发企业进行非生产性投资,降低企业财务绩效,不利于企业的创新能力。

从上述文献来看,不同国家、不同行业、不同研究角度,政府补贴的效果也存在较大的差异,结论也不仅相同。而对于新能源行业方面的政府补贴状况以及效果的研究相对较少,由此本文选取开发新能源较早、在选取区间内接受了连续的政府且数额较大的上市公司——北汽福田汽车股份有限公司为例,从财务视角探究政府补助对于新能源类企业财务绩效的影响。

三、案例分析

(一)案例介绍

北汽福田汽车股份有限公司是一家国有控股上市公司,成立于1996年,现有总资产近690亿元,品牌价值达1125.78亿元,员工近4万人。主要经营汽车零件、发动机的生产,汽车组装、销售以及售后服务等。在2016年底评选的《中国500最具价值品牌》排行榜中,福田汽车以1125.78亿元排行第34名,位居商用车行业第一、汽车行业第四,是中国品种最全、规模最大的商用车企业。在节能与新能源领域,福田汽车一直紧跟新能源的技术潮流,不断开发出更节能环保的产品并进入商业化运营。节能与新能源汽车已经覆盖卡车、客车和多功能汽车等各个领域,产销节能与新能源汽车近6000辆,成为中国新能源汽车产销量最大的企业。

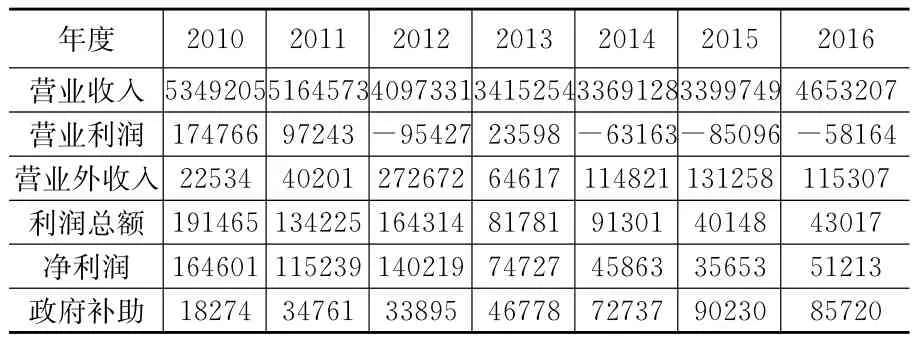

表1 福田汽车2010-2016年利润表摘要(万元)

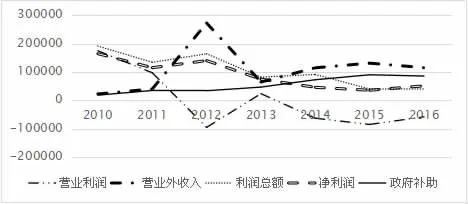

图1 福田汽车2010-2016年收入情况

该公司2010-2016年的利润表及获得的政府补助情况见表1。

由表1可以看出福田汽车在2010-2014年的5年间,营业收入呈下滑趋势,在2014年达到了最低点,2015、2016年稍有回升,2010-2012年的营业利润迅速下滑,虽然在2013年有所盈余,但2014-2016年均为亏损。但由于每年有大量的营业外收入进账,福田汽车在2010-2016年间的利润总额和净利润均为正值。特别是2012年,在营业利润为亏损9.5亿元的情况下,得益于“27亿元的营业外收入”,以至于福田汽车不仅没有亏损反而获得净利润14亿。

在2010-2016年的7年间,福田汽车共计获得政府补助382395万元,且大体上逐年增加。在7年间,政府补助最少的是2010年的1.8亿元,最高的2015年的9亿元。

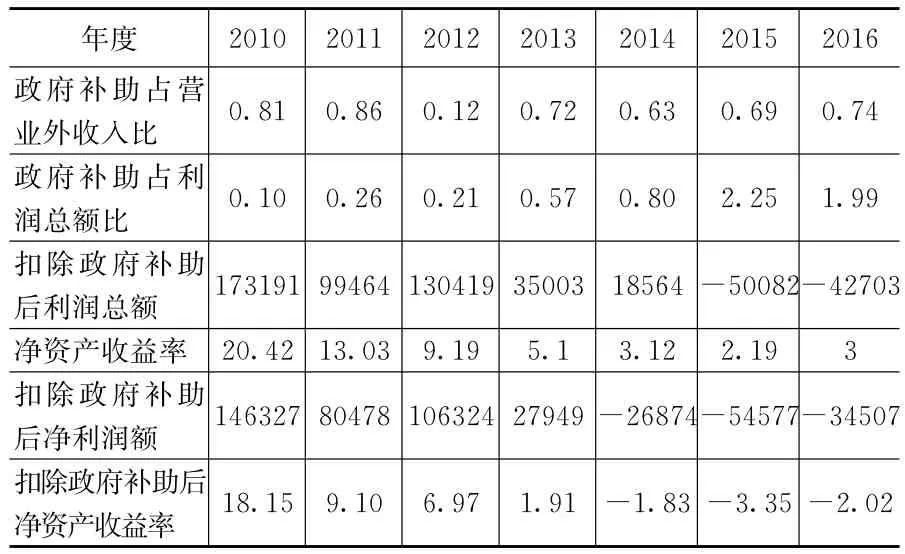

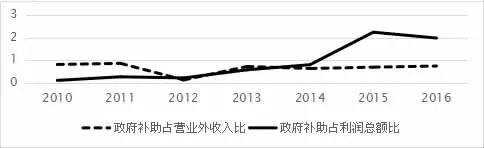

表2 政府补助对企业盈利能力影响的相关指标

图2 政府补助占比情况

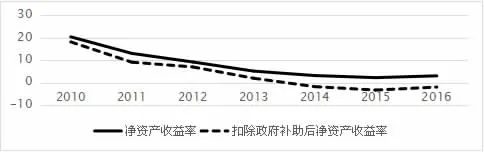

图3 2010-2016年扣除前后净资产收益率变化情况

(二)北汽福田汽车股份有限公司政府补助的财务效应分析

1.政府补助对企业盈利能力的影响。福田汽车2010-2016年的政府补助对企业盈利能力影响的相关指标计算如表2所示。

从表2中可以看出除2012年以外,福田汽车的营业外收入大部分来自政府补助,2011年达到营业外收入的86%;政府补助占利润总额之比也基本上是逐年增长,特别是自2014年政府补助占利润总额的80%,而2015年、2016年分别占利润总额的225%和199%;特别值得人深思的是在连续4年接受政府补贴支持后,扣除政府补助后净利润额在2014-2016年的3年间均为亏损。净资产收益率及扣除政府补助后的净资产收益率2010-2016年的7年间基本上是逐年下降,其中下降幅度最大的年份是2015年,由2.19%下降到-3.35%,其中扣除政府补助后的净资产收益率在2014-2016年均为负值。

从财务数据的表面上看,政府补助能够使得企业增加利润额,甚至扭亏为盈(如福田汽车在2014-2016在扣除政府补助后的净利润均为亏损),但其净资产收益率却基本上呈逐年递减,在去掉政府补助的影响后净资产收益率2014-2016年均为负值。因此,政府补助并没有提升企业的盈利能力,反而掩盖了企业的经营亏损。如2014-2016年三年连续亏损,但因政府补贴却使企业规避了证监会等相关部门及资本市场的监管,隐藏着极大的经营风险和市场风险。

2.政府补助对企业偿债能力的影响。福田汽车2010-2016年的政府补助对企业偿债能力影响的相关指标计算如表3所示。

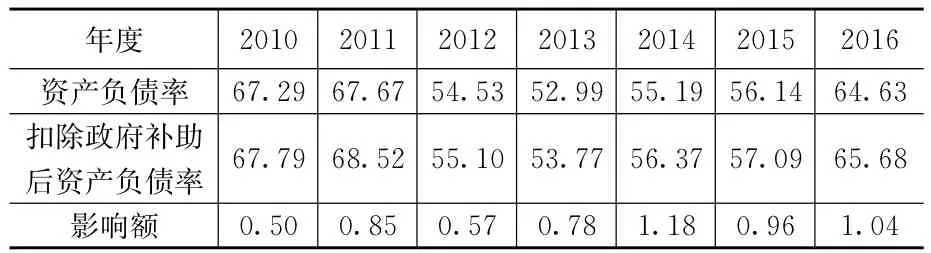

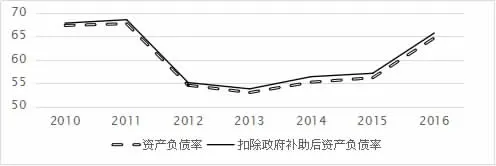

由表3可以看出,包含政府补助的资产负债率相比扣除政府补助后的资产负债率有所降低,表明政府补助掩盖了一部分的财务风险。从各年数据影响的变化来看,与2010-2016年间福田汽车接受的政府补助趋势大致相同,影响最大年份的影响额只有1.18%。虽然在2014-2016年期间的资产负债率在60%左右,但基于(1)中盈利能力的分析,在2014-2016年三年间连续经营亏损(扣除政府补助的非经常性损益影响),我们发现福田汽车可能存在较大的财务风险隐患。

表3 政府补助对企业偿债能力影响的相关指标(%)

图4 2010-2016年扣除前后资产负债率变化情况

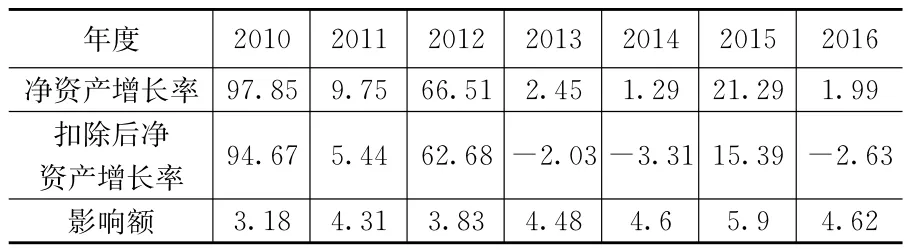

表4 政府补助对企业成长能力影响的相关指标(%)

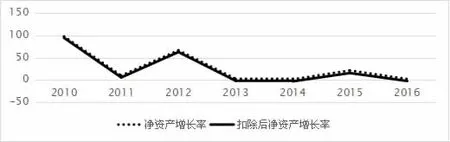

图5 2010-2016年扣除前后净资产增长率变化情况

3.政府补助对企业成长能力的影响。福田汽车2010-2016年的政府补助对企业成长能力影响的相关指标计算如表5所示。

由表5可以看出,获得政府补助后的净资产增长率比扣除政府补助后的净资产增长率有了不同程度的提高,但影响额不大。其中,2015年的数据变化比较显著,特别是在2014-2016年连续三年亏损期间,其净资产增长率却为正数,究其原因,是由于该企业在2015年发行了人民币普通股525,394,045股,募集资金净额为2,941,107,457.55元,导致企业当年净资产突增,净资产增长率也发生了巨大的变化,由2014年的-3.31%陡增到15.39%;进一步扣除2015年募股获得的资金,发现该年度扣除政府补助后的净资产增长率仍为负,与(1)中盈利能力的分析结果一致。

由此可见,连续多年的政府补助因弥补亏损、增加了净资产,导致2010-2016年间的净资产增长率一直为正,但我们也发现净资产增长率却呈现逐年递减趋势。如果扣除政府补助和2015年新增募集资金的影响,2013-2016年的净资产增长率均为负。因此,政府补助并没有提升企业成长能力,这与前面盈利能力的分析结果相互印证,也进一步表明福田汽车并没有借助政府的政策支持提升成长能力,反而对政府补助的政策支持存在一定程度的依赖性。

四、研究结论及建议

(一)研究结论

本文通过对北汽福田汽车股份有限公司2010-2016年间扣除政府补助前后的净资产收益率、资产负债率、总资产周转率以及净资产周转率进行分析,探索政府补助对新能源类企业财务绩效的影响,发现以下结论:

(1)政府补助虚增了企业的当期利润,使会计披露失真。企业的利润总额及净利润的绝大部分来源于营业外收入,而营业外收入的绝大部分则来自于政府补助。因此政府补助可以大大提高企业的净利润,甚至当企业亏损时,可以弥补亏损,实现扭亏为盈。这会加大了企业对政府补助的依赖性,并造成严重的会计信息失真,影响企业生产经营决策和资源的合理配置,危害企业的生存与发展。

(2)政府补助对提高企业的财务绩效并没有起到促进作用。从会计报表上来看,政府补助直接计入到企业经营利润中,提高了企业的经营业绩,但是实施效果对于企业财务绩效,尤其是盈利能力和成长能力的提升只是表面的,并未从实际上对企业实际财务绩效的改善起到促进作用,反而会掩盖了企业真实的财务状况,导致一些经营效益不好的企业,忽略了企业自身存在的问题,不利于企业的长期发展。

(二)建议

根据上述的结论,本文提出以下建议:

(1)改善政府补助形式。政府补助是ST公司扭亏最为快速且宽松手段,政府补助的实施效果也最为明显,许多经营业绩不好的上市企业因为政府补助得以扭亏为盈。政府给予财政困难的企业政府补助,就是希望提升企业的财务绩效,然而这种政府补助却直接构成企业的利润,通过影响企业经营利润来对企业的净利润进行提升,但是这对企业的经营业绩的提升只是表面的,政府补助抬高了企业盈利能力和成长能力,掩盖了经营不善企业的财务困境。虽然使经营不善企业扭亏为盈,但通过非经营手段是企业脱离困境,这种直接补助的形式还有待改善。

(2)完善政府披露制度。本文在收集数据中发现,有关于政府补助的披露只体现在利润表中“营业外收入”科目上,并没有披露政府补助具体使用方向以及使用效率等。这样不利于政府补助的合理利用,也不利于政府补助资金使用的监督和管理。因此,本文认为应该构建和完善政府披露制度,比如强制要求企业在财务报表中详细对企业当年获得政府补助的原因、政府补助预期使用去向以及政府补助对当期企业业绩的影响程度进行披露,让投资者能合理评估企业的经营业绩以及企业价值,有利于投资者决策。同时也杜绝企业用大量政府补助直接进行补亏的行为,提高政府补助的使用效率,最大限度的发挥政府补助的引导作用。

(3)坚持市场化导向。对于经营状况不怎么好的企业,政府应当作为政策的引导者,通过政策的指导将企业向良性的方向发展,如以间接补助代替直接资金补助,或将政府补助的关键放在完善市场和制度建设以及投资环境上来,而不是简单的通过政府补助让企业生存下来,不能使亏损越多补助越多的行为发生,避免造成社会资源使用效率低下,同时也能改善企业对过度政府补助依赖的情况,使企业将目光放至提升企业核心竞争力上,实现企业经营绩效健康、稳步的发展。