自然资源资产离任审计问题初探

2018-08-02郑海霞

郑海霞

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确指出,“建立自然资源资产负债表,对领导干部开展自然资源资产离任审计,强化生态环境环保问责机制”,这是自然资源资产离任审计的政策基础,也为审计理论和工作实践创新发展指明了新的方向。

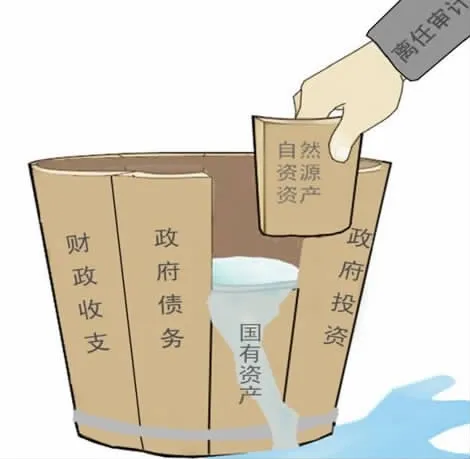

图1 自然资源资产离任审计

一、自然资源资产离任审计工作重要意义

《人民的名义》是一部现实主义反腐题材的电视剧,一经播出引起强烈社会反响。尤其是李达康和高育良两个角色,给观众留下了深刻印象。当时,高育良和李达康同在吕州任书记和市长,原省委书记的儿子赵瑞龙找高育良批水上美食城的项目,高育良以挤走李达康为条件,最终批准建设这个项目。该项目的批建,大量侵占月牙湖,生态环境遭到严重破坏。相反的是李达康的态度,李达康在向省委书记沙瑞金谈起这段往事时说:“我和林城市委一心一意谋发展,需要一定的速度,需要GDP,但是绝不要落后的GDP,污染的GDP,血泪的GDP”。最终,高育良为牺牲自然资源资产付出了应有的惩罚。这个情节在一定意义上说明了,我们现实社会中存在着严重侵害自然资源资产的情况,更彰显出对领导干部实行自然资源资产离任审计的重要意义。

对领导干部实行自然资源资产离任审计,其现实意义可以概括为以下三个方面:一是进一步丰富和完善经济责任审计制度。自然资源资产是环境资源重要组成部分,也是从事经济活动的重要物质要素。因此,进一步扩充受托经济责任内涵,通过将环境审计与经济责任审计相结合,既可以加强生态环境保护,还可以保证领导干部离任审计更广泛和全面。二是促进自然资源资产产权制度健全完善。自然资源资产离任审计将环境成本内化,对领导干部提出了明确要求,更有利于促进自然资源产权制度成熟和完善。三是促进社会生态文明发展。通过对领导干部实行自然资源资产离任审计,有利于强化其自然资源保护责任意识,在任期内主动加强生态保护工作,避免采用杀鸡取卵的发展模式。

还是《人民的名义》,李达康在任林城市委书记时,由于煤炭采掘,林城有大量的塌陷区,为了综合利用这些塌陷区并防止圈占大量农田搞开发区造成浪费,李达康向省委书记赵立春汇报说:“煤炭的塌陷区并非化工区,并不是真正的污染,污水勾连起来就是就是个湖,湖上种上树木花草就是风景”。事实证明李达康的林城开发区非常好,曾经荒无人烟的塌陷区变成环境优美,荷花连片的香荷湖,不仅能够成为环湖自行车赛场地,入住园区的企业质量也非常高。不论是千亩玫瑰园还是现代生态农业园、软件工业园都是花园式洋房,其间不少企业都达到在国内外挂牌上市的水准。

可见,对领导干部的自然资源资产离任审计和“不唯GDP论英雄”是多么重要,如果早点建立起来自然资源资产离任审计制度和法律法规,社会就会多一些李达康,少一些高育良。

二、实行自然资源资产离任审计的重要理论问题

(一)关于确定自然资源资产责任主体和责任人

自然资源资产保护责任主体涉及一切参与保护工作的人员和机构,例如政府、企业、个人等。责任人是指自然资源保护具体人员,一般是政府、企事业单位主要领导。责任人履职情况对责任主体履职情况有决定性的影响。因此,必须要对责任人实行自然资源资产离任审计,以带领整个履职主体主动开展自然资源保护工作。

(二)关于明确自然资源资产目标责任

自然资源资产目标责任是指责任人在任期内承担自然资源资产保护工作责任的具体要求,主要包括保护责任、合规责任、绩效责任、可持续发展责任等。一般来说,可以依法律、制度和政策规定明确自然资源资产目标责任,明确领导干部政绩目标责任,与之签订履职责任书。

(三)关于自然资源资产计量属性、方法

自然资源资产组成成分比较复杂,其计量属性呈多元化。首先,它延续了传统会计学计量方法,以成本为主,辅以多种计量属性模式。其次,由于自然资源资产计量缺乏计算标准,需要因地制宜制定一套有特色的计量模式,例如可以采用评估手段确定资产价格,或者通过市场类比方法替代,也可考虑使用特殊计价方法。

(四)关于审计目标与内容

自然资源资产离任审计目标主要是保证自然资源保护制度、政策和法律贯彻落实,根据生态文明发展要求,发挥审计监督作用,引导自然资源资产责任人、责任主体自觉保护生态环境和自然资源,实现经济、人口与环境可持续发展。

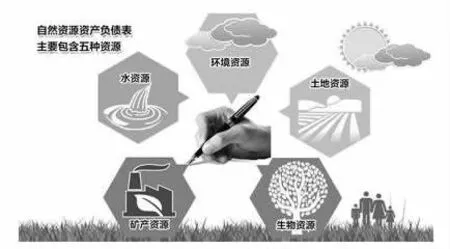

审计内容主要包括五个方面:一是国家政策审计,对审计对象落实国家自然资源保护政策情况、效果实施审计。二是合规性审计,对审计对象遵守自然资源资产保护法律制度情况实施审计,检验地方政府及主要领导人遵守和执行法律情况。三是财务审计,对涉及自然资源资产经费使用情况进行审计。四是资产负债表审计,对自然资源资产负债表内容、数据真实性、完整性进行审计监督。五是绩效审计,对自然资源保护合理性、效益性进行审计,确保自然资源资产投入-产出比达标。

图2 自然资源资产负债表组成要素

三、构建自然资源资产离任审计配套制度

(一)健全自然资源产权制度和用途管制制度

建立和完善自然资源产权制度和用途管制制度,主要做好以下五个方面工作:一是明晰自然资源产权关系。根据自然资源特点,将其分为可再生自然资源和不可再生自然资源,产权主体主要有国家、企业和个人。二是推动自然资源使用权与经营权市场流转。根据自然资源产权主体情况,建立产权流转市场,提高自然资源利用效率。三是培育和扶持自然资源产权交易市场。自然资源资产作为一种稀缺性生产要素,与普通资产交易有所不同,可以借鉴碳交易市场模式。一种是配额交易法,即在有限交易量的情况下,市场管理者负责交易配额;另一种是基于项目交易法,即根据项目实施需要购买减排指标,产权交易也可以参考上述交易模式。四是建立自然资源产权代理竞争机制。将自然资源资产保护纳入官员政绩考核体系,要求企业年度报告公布自然资源资产保护履职情况,建立自然资源资产代理竞争机制,引导其作出合理、有效的环境保护行为。五是进一步完善自然资源产权法律保护制度。自然资源资产利用、管理、交易、再生过程需要加强法律保护,同时编制完善的自然资源会计准则、审计准则。

(二)健全和完善生态环境保护问责制度和环境损害赔偿制度

《决定》明确要求划定生态保护红线,是指在资源利用、环境保护和生态服务方面,实行严格的空间边界与管理限值保护,以保证生态环境与经济社会协调可持续发展。这是不断加强生态环境保护的重要途径,是促进经济社会可持续发展的重要基础,是保护人民群众生态安全的底线。《决定》还指出,要建立和完善生态环境保护责任问责制和环境损害赔偿制度。划定生态环境保护红线,能够为制定和实施自然资源资产离任审计制度提供政策依据和标准,建立责任追究制度和赔偿制度,有利于加强审计问责机制建设,发挥制度约束作用。

(三)建立自然资源有偿使用制度和生态补偿机制

建立自然资源有偿使用制度和生态补偿机制是生态文明建设主要内容之一,这是自然资源资产离任审计重要配套制度。建立和实行自然资源有偿使用制度和生态补偿机制,关键要从以下几个方面着手:建立协调和促进经济社会发展与生态环境关系的循环机制;建立能够体现市场供求变化、资源稀缺程度和环境损害成本的资源资产价格生成机制;建立和完善环境税收体系;建立资源环境资产化运行机制和环境产权、使用权交易市场;建立生态环境补偿标准、流程及监督管理体系;加快建立重点环保领域生态平衡制度;建立各部门自然资源有偿使用工作协调机制。

四 结束语

自然资源资产离任审计事关国计民生,需要引起高度重视。本文对相关理论、存在问题以及配套制度建设进行了讨论,希望有更多学者投入到这方面研究中来,不断补充和完善相关研究理论,促进我国生态环境保护工作快速发展。