低温余热发电项目采用合同能源管理效益分析

2018-07-20马思瑶赵文忠佘兰兰

马思瑶,赵文忠,佘兰兰

(中国石化工程建设有限公司,北京 100101)

1 课题研究背景

炼化企业是能耗大户,能源利用率普遍不高,低温余热多。不管是从国家节能层面,还是从企业降本增效方面考虑,节能对于炼厂来说都非常重要。但是任何项目都需要有资金的投入,同时伴随着效益的风险,用能单位往往在节能效果不太确定的情况下,不愿意投入资金更不愿意承担风险。

2 合同能源管理

为满足市场需求,基于市场的合作节能新机制合同能源管理应运而生。合同能源管理即节能服务公司为用能企业量身定做节能项目,并承担项目全部投资,最终与用能企业分享节能收益的一种商业行为。

常见的合同能源管理项目有以下几个特点(具体项目会略有不同):

1)节能服务公司投资,用能企业不需要投融资。

2)效益要分享,产生的节电收益要在“节能服务公司”与“用能企业”间分享且节能服务公司分享到的收益应能达到其所要求的利润率,目前按照10%考虑。

3)项目寿命期被划分成两部分,合同能源管理期和合同结束期。项目节能改造后能耗水平降低,产生的节能收益在合同能源管理期归节能服务公司,在项目结束期归用能企业。这就是效益分享型的合同能源管理,也是我国主要推行的合同能源管理模式。

4)相对于用能企业自己投资,合同能源管理使得项目整体效益增大。具体表现在以下4个方面:

①所得税三免三减半:即运营期第一年到第三年免征所得税,第四年到第六年所得税减半征收。

根据财税【2010】110号文,合同能源管理项目可以享受“三免三减半”的所得税优惠,即“(一)对符合条件的节能服务公司实施合同能源管理项目,符合企业所得税税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年按照25%的法定税率减半征收企业所得税。”

②增值税即征即退。财税【2015】78号文:“一、纳税人销售自产的资源综合利用产品和提供资源综合利用劳务(以下称销售综合利用产品和劳务),可享受增值税即征即退政策。”

例如:某低温余热发电项目,投资1 000万元,可抵扣固定资产进项税150万元,运营期每年进项税20万元(除盐水,净化风),销项税50万元(电),增值税30万元,那么在运营期第1~5年,每年可以抵扣30万元的增值税,此时的增值税为0,不存在退税问题。到了第6年,没有固定资产进项税可以抵扣,那么销项税-进项税=增值税,在完税后可以申请退回30万元增值税。因此每年会多30万元的增值税为效益。在余下的合同能源管理期都应照此争取这部分收益。

根据财税【2016】36号文《关于全面开展营业税改增值税试点的通知》,节能服务公司属于现代服务企业,故用能企业在支付节能收益时的专用增值税发票税率为6%。合同能源管理期节能服务公司的销项税率为6%(原来用能企业电税率为17%),进项税中新鲜水的增值税税率是11%,净化风的增值税税率是17%。

根据“财税【2010】110号文《财政部、国家税务总局 关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》”,如果免除了“节能服务公司转让给用能企业的应税货物”的增值税,那么节能服务公司的固定资产进项税就不能抵扣,相当于增加了投资总额;在项目运营过程中的消耗的进项税也不能抵扣;此外,用能企业支付给节能服务公司的电费也不能抵扣进项税。因此鉴于固定资产进项税相对于整个项目比重较大,建议放弃免除增值税优惠这一条。

③财政奖励:财政奖励资金由中央财政下达各省的合同能源管理奖励资金和部分省级财政年初预算安排的节能利用专项资金组成。

④融资优惠:绿色信贷、绿色金融债、绿色基金等,比如上海地区对于合同能源管理项目,一次性授信额度3 000万元,使得很多小型的节能服务公司可以开展业务。

3 合同能源管理实例分析

3.1 项目简介

福建省某炼化企业柴油加氢装置中有一部分低温热水90~120℃,长期由冷却塔冷却,造成了热量的浪费。低温余热发电项目实施后,平均年发电量为1 134.84万 kW·h,该石化企业从电网购电价格为0.56元/kW·h(含增值税),项目消耗为新鲜水和净化风,年平均消耗62万元(含增值税),项目建设投资为2 281万元(建设期利息是40万元,暂不考虑流动资金的增加),项目寿命期16年:其中建设期1年,运营期15年。

3.2 项目实施方案分析

项目实施方案有两种,即业主自己投资和合同能源管理。采用财务评价方法进行方案的经济性比选,比较净现值、财务内部收益率计投资回收周期等价值指标,净现值大于零且净现值最大的方案为相对最优方案。经济性评价的依据为《建设项目经济评价方法与参数》(第三版)和中国石油化工集团公司暨股份公司《石油化工项目可行性研究报告编制规定》(2005年版)以及《中国石油化工项目可行性研究技术经济参数与数据》(2017年版)。

3.2.1 合同能源管理技术数据

1)项目年总节能量是1 395 TEC(吨标准煤)。关于财政奖励:该项目位于我国福建省,根据闽财企〔2011〕42号,关于印发《福建省合同能源管理财政奖励资金管理暂行办法》的通知,财政对于合同能源管理项目按年节能量和规定标准给予一次性奖励。符合国家奖励条件的,以500元/吨标准煤的标准予以奖励;符合本省奖励条件的,以300元/吨标准煤予以奖励。奖励的标准根据节能服务公司的备案等级确定,根据拟选用的节能服务公司,该项目可以获得300元/吨标准煤的奖励标准。

2)采用效益分享型的合同能源管理模式。合同能源管理期节能效益全部归节能服务公司,用能企业以节能项目发电量,向节能服务公司支付电费。节能项目产生的消耗如新鲜水、净化风,节能服务公司按照实际发生费用支付;合同能源管理期结束,项目投资的固定资产从节能公司无偿转移到用能企业,后续获得的节能收益归用能企业所有[1]。

3)合同能源管理期的划定:大于静态回收周期(即收回投资),按照10%的收益率净现值大于0为结束。

4)项目融资优惠暂时先不考虑,财务成本按照银行贷款名义利率4.9%执行。

5)财税78号文的落实情况各省情况不同,该项目经过实地考察暂不领取该优惠。

3.2.2 项目经济性分析

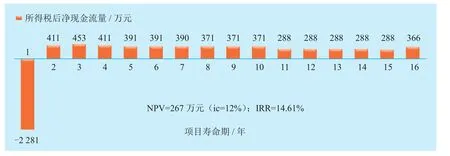

根据以上的情况对这个项目进行了经济性分析。方案1为用能企业自己投资,现金流量情况见图1,项目的财务净现值是52万元,财务内部收益率为12.47%。

方案2:合同能源管理下,把用能企业和节能服务公司看做一个整体,考虑合同能源管理税收及一次性地方财政奖励因素,项目整体的现金流情况见图2,折算到项目期初财务净现值为267万元,内部收益率为14.61%。

图1 用能企业自己投资的现金流情况

两种方案下项目效益对比见表1。由表1可以看出,合同能源管理方案较用能企业自建净现值、收益率都显著增加,投资回收期明显缩短。效益增加的原因主要得益于税收优惠和政策奖励。

图2 合同能源管理(用能企业+节能服务公司)现金流情况

用能企业究竟应该选择自己投资还是选择合同能源管理,可以通过效益分析来做比选。该案例中节能服务公司要求,在合同能源管理期实现收益率大于10%,且净现值大于0的目标。两种方案下三种情形的财务现金流量见图3。由图3可知:

方案1:用能企业自己投资,净现值仅为52万元,内部收益率12.47%。

方案2:合同能源管理模式,以10年合同期为基础,前10年节能服务公司其净现值为23万元,收益率为10.29%;从第11年开始,设备及所有固定资产从节能服务公司无偿转让给用能企业,第11年到第16年的节能收益也归用能企业,用能企业的现金流量净现值为394万元。

表1 两种方案下项目效益对比

图3 两种方案下三种情形的财务现金流量

通过比较可以看出,用能企业自己投资的净现值52万元小于合同能源管理中其所获得的净现值394万元,而且项目期初投入的2 281万元建设投资风险由用能企业自己承担,如果做合同能源管理,不仅不需要用能企业自己投资,还能获得更大的收益。

4 风险分析

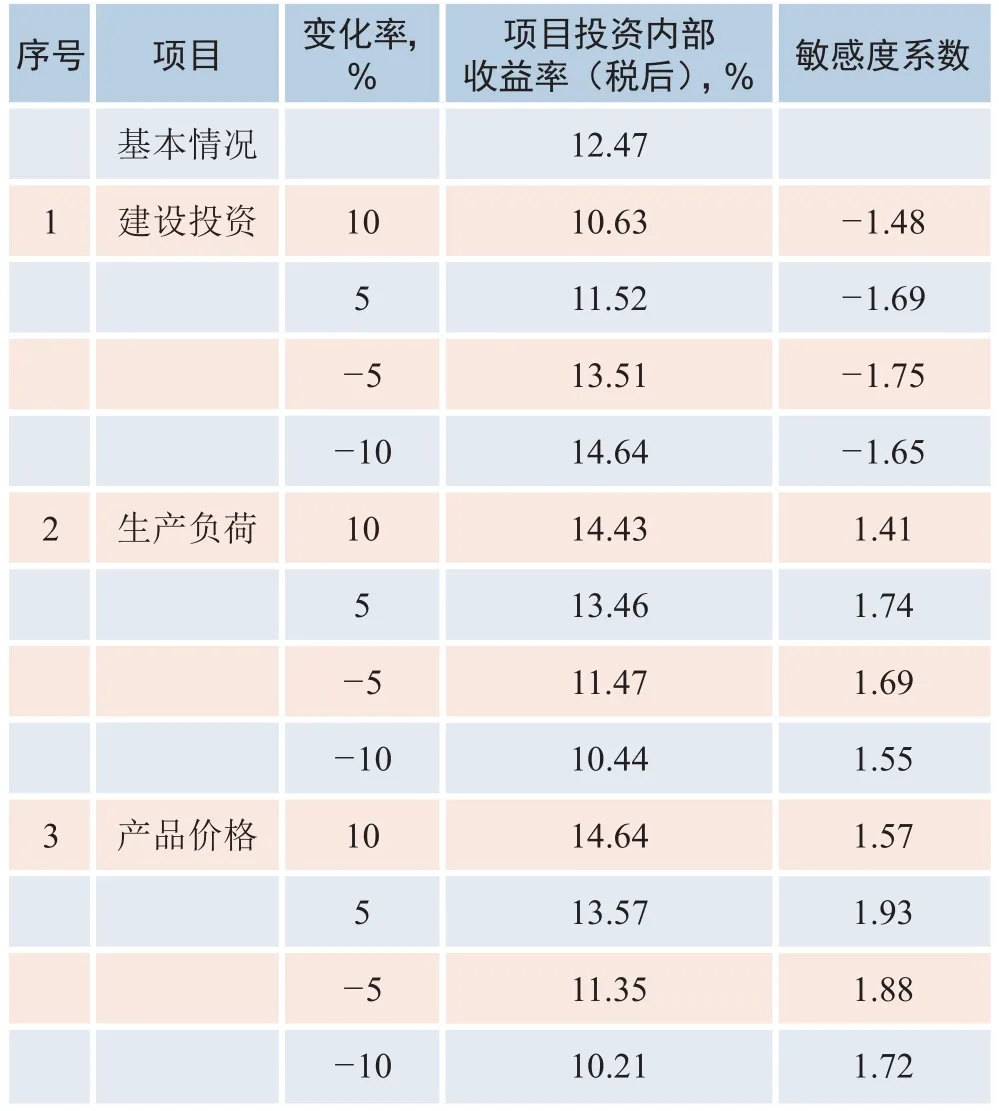

项目决策的条件是依据前置的假设,当某些影响因素发生变化时,项目的效益也会随之变化。通过敏感性分析,几个主要的影响因素有建设投资、生产负荷、电价格变化,敏感度系数在1.5~2范围内比较均匀的分布,详见表2。

首先,选择“建设投资”进一步分析。用能企业净现值随着建设投资的变化趋势见图4。

通过图4可以看出,如果企业项目投资能够控制在现有建设投资50%时,企业自己投资效益更好。而在当前的技术条件下,该项目投资很难有此大幅度降低,采用合同能源管理模式效益更好。随着技术、产业极大发展,建设投资降低到目前水平的60%以下,用能企业自己投资,能获得更多收益。

另一方面,该案例中随着建设投资的降低,合同能源管理合同期可以从10年缩短为4年。这说明随着投资降低,节能服务公司可以在更短的时间内获得所需要的利润率。合同能源管理期随投资变化规律见图5。

表2 单因素敏感性分析

图4 用能企业净现值随着建设投资的变化趋势

低温热发电工艺较为简单,技术也比较成熟,发电量和节电量比较容易检测。生产负荷与发电机的发电能力及余热来源装置的生产负荷有关。对于用能企业来说,需要在合同中要求节能服务公司提供稳定、发电能力相当的发电机组及维保工作,以保证发电量。对于节能服务公司来说,要求用能企业提供稳定的热源,以保障其发电量,这就要求通过合同来相互约束,《合同能源管理通则》GB/T 24915-2010中对此有明确的示范条款,体现了合同能源管理风险分担的特点。

图5 合同能源管理期随投资变化规律

关于电价,电价与低温余热发电效益紧密相关,电价的设计模式也应该在合同中有明确的规定,有的是固定电价,有的是浮动电价,电价的高低决定了合同能源管理期的长短和收益率的高低。不同地区电价差异比较大,所以,合同能源管理在电价较高的区域具有更强的经济效益性,在电价比较低廉的地区效益较少。

在实践中,节能效益如何分配是节能服务公司与用能企业双方博弈的结果,并非存在统一的分割标准。但是无论双方博弈的结果如何,用能企业都可以按照财务分析方法,从净现值的角度分析,究竟是自己投资还是做合同能源管理,如果做合同能源管理,企业可以让给节能服务公司的效益上限是多少,以便更好的达成谈判。文章选择了对于用能企业较为苛刻的条件分析,意在阐明合同能源管理对于用能企业的益处。

5 结论

在当前的情况下,对于低温余热发电项目,合同能源管理不仅可以使得用能企业获得更大的收益,还可以规避投资风险,提高用能企业节能的积极性。与此同时,合同能源管理让节能服务公司提供从用能状况诊断、节能项目设计、融资、改造到运行管理等一系列服务,有利于项目专业化水平提高,极大地促进节能产业的发展。