外购农产品最新抵扣政策的财税处理及申报填列分析

2019-03-19李春红张启文

李春红,张启文,邢 晨

(1.黑龙江财经学院 会计系,哈尔滨150025;2.东北农业大学 科学技术处,哈尔滨150030)

2018年4月4日,国家税务总局出台了下调增值税税率的税收政策(财税〔2018〕32号,以下简称“32号文件”)。该文件指出,自2018年5月1日起,纳税人进口货物或发生应税销售行为,税率从17%、11%分别调为16%、10%[1],本次税率调整后,仍保持三档。同时,“32号文件”针对纳税人外购农产品,在计算可抵扣进项税方面作了新的调整。一方面,税制调整后,纳税人购进原适用11%税率的农产品,可抵扣进项税率同步调整为10%;另一方面,纳税人外购粮食类速冻产品、蔬菜、罐头、复烤烟叶、胡椒粉等适用16%税率的农产品,无论用于生产销售还是委托加工,都按12%的扣除率计算抵扣进项税。也就是说,税率调整前购进农产品进项税可以依照11%、13%扣除率扣除,税率调整后需依照10%、12%扣除率扣除。可见,本次税制改革对于纳税人的销项税额和进项税额都有一定程度的降低。

为进一步落实农产品税率调整对进项税抵扣方面的实务操作,2018年4月19日,国家税务总局出台了“17号公告”,该公告自2018年6月1日起实行。但是,该公告对于“32号文件”中的部分内容未作出明确解读,如未提及增值税进项税额明细表的调整,特别是有关加计扣除项目的计算和填列方面的调整等。本文拟从购进农产品可抵扣进项税的类型、进项税额标准的确定和计算、扣除业务相关会计账户的设置、纳税申报实务这4个方面,针对一般纳税人购进农产品进项税的抵扣进行分析。

1 购进农产品可抵扣进项税额的类型

为落实增值税税率调整的改革,增值税纳税申报表(本期进项税额明细)的结构和具体填列细节也应随之调整。针对一般纳税人外购农产品的行为,进项税纳税申报明细表中分别设置了“认证相符的增值税专用发票”和“其他扣税凭证”两个栏目。依据“17号公告”,以上栏目包含的可抵扣进项税凭证分成两类。一类是从销售方取得的“增值税专用发票”,凭借发票上注明的税额抵扣进项税。另一类是:(1)从海关取得进口增值税专用缴款书,凭借其上的税额抵扣进项税;(2)从实行3%征收率的小规模纳税人外购农产品,并同时取得税务机关为销售方代开的增值税专用发票,可依照发票上注明的税额乘以10%扣除率计算抵扣进项税;(3)从农业生产者外购农产品取得的收购发票或销售发票,购入时可依照买价乘以10%计算抵扣进项税。可见,只要满足购进农产品抵扣政策,无论用于深加工用途,还是非深加工用途,该农产品在购进阶段都可依据抵扣凭证按10%税率或10%扣除率抵扣当期进项税。

纳税人外购16%税率的农产品,如速冻饺子、方便面、各种熟食品等,无论该农产品用于生产销售还是委托加工,都依照12%的扣除率计算抵扣进项税。应注意的是,12%扣除率的适用范围不包括农产品流通企业或者产成品适用税率是10%的企业。此次改革前,购进农产品用于深加工时,按照13%的扣除率计算抵扣进项税额,这主要为了解决农产品深加工企业可能出现税负上升的问题,因此给予这部分企业维持原扣除力度不变的过渡措施。“32号文件”税率最新调整政策出台后,农产品深加工企业产成品适用税率由17%下调至16%,随着征税率的下调,扣除率同步下调一个点,确定为12%。通过在农产品的购进环节、生产领用环节分别设置10%基准扣除率、2%加计扣除率的方式,分阶段确定能够抵扣的进项税,从而实现按12%扣除率标准计算农产品的进项税。也就是说,税率调整后,购进用于生产销售或委托受托加工“16%税率货物”的农产品,购进环节除可按10%扣除率抵扣进项税外,实际领用时再按2%扣除率加计扣除进项税。征扣税率差依旧保持在4个百分点(销项16%,进项12%)。

值得注意的是:若外购的农产品中,仅有一部分用于生产16%税率的货物,则进项税额的扣除应根据实际情况分别核算。若没有分别核算,统一按取得的可抵扣发票上注明的税额抵扣进项税,或取得的销售发票、收购发票上的买价乘以10%计算抵扣进项税。

2 农产品进项税额扣除标准的确定

农产品进项税额的抵扣,应当以纳税人“当期”实际领用数量为标准进行计算。由于农产品的种类繁多、受季节影响价格波动较大,部分加工企业有囤货的习惯。即当期生产领用的农产品可能涉及当月购进的,也包括前期结存的,甚至同一个月份购进的农产品也存在批次、生产商、进项税抵扣凭证不同等问题。因此,会计核算的工作量较大,有悖成本效益的原则。可见,对于农产品来说,按当期生产领用数量依照10%扣除率计算抵扣进项税,势必受到企业存货核算制度的影响。

根据“税法没有明确规定时遵循财会处理”[2]的规定,笔者认为,对当期生产领用的农产品按10%扣除率计算进项税时,可参照会计上存货发出计价法的规定。对于农产品而言,采用个别计价法、先进先出法、移动加权平均法核算的难度较大,工作量较大,本文择优选择月末一次加权平均法对发出的农产品存货进行核算,并依照10%的扣除率计算抵扣当期已领用农产品的进项税。

第一步:计算当期农产品的加权平均成本。当期农产品的加权平均成本=(期初结存外购农产品成本+当期购进农产品成本)÷ (期初结存外购农产品数量+当期购进农产品数量)。第二步:依据农产品上期结存数量、本期购进数量,按照10%的扣除率分别核算出上期已抵扣进项税、本期可抵扣进项税。其中,本期领用农产品的进项税额=本期领用农产品数量÷(期初农产品数量+本期购进农产品数量)×(期初结存农产品已抵扣税额+本期购进农产品已抵扣税额)。同时,可计算出农产品期末结存部分已抵扣的进项税,期末结存农产品已抵扣进项税=期初结存外购农产品已抵扣进项税+本期购进农产品已抵扣进项税-本期领用农产品已抵扣进项税。

3 农产品进项税额扣除业务相关会计账户设置

为了精准确定纳税人购进、生产领用农产品可抵扣的进项税额,应该根据农产品的不同使用用途分别设置明细账。其一,若购入时明确说明将农产品用于“非深加工”用途,可设置“原材料—××农产品(××用途)”明细账。其二,若购入时明确说明将农产品用于“深加工”用途,则进项税分两次抵扣:外购时,按10%的基本扣除率抵扣进项税;实际领用时,再按2%的税率加计扣除进项税。同时设置“原材料—××农产品(加计扣除用途)”明细账。假如已抵扣进项税的农产品事后改变用途,由于涉及生产领用环节加计扣除进项税,应依照改变后的新用途将已按原用途抵扣的农产品进项税进行调整。其三,若购入时明确说明将农产品部分用于生产16%税率货物,部分用于生产其他货物,则应分别依照各自购进、使用农产品的数量计入两类明细账中。

在我国财政部“财税〔2016〕22号”文件中,未提及加计扣除进项税的会计核算方法。笔者认为,农产品加工企业应分别设置应交增值税基本抵扣额和加计扣除额的会计明细账,针对农产品购进时已明确的用途以及领用的实际情况,在应交税费—应交增值税的明细账下,分别设立“加计扣除用途”和“其他用途”的明细账。假如后续用途发生改变,同样应该按新用途重新调整进项税明细账。

4 对“17号公告”纳税申报表填列的分析

4.1 纳税申报表填列的调整分析

“17号公告”对增值税纳税申报相关事项作了调整,主要包括两个附表的填写调整。

一是将《增值税纳税申报表附列资料(一)》中第1、2、4a、4b栏中项目名称分别调整为 “16%税率和10%税率的货物、加工修理修配劳务”“16%税率的服务、不动产和无形资产”“10%税率的服务、不动产和无形资产”[3]。其中,第4a栏目填写原适用11%税率的货物,共计23种。第3栏 “13%税率” 相关列次不再填写[4]。

二是将《增值税纳税申报表附列资料(三)》中的第1、2栏项目名称分别调整为“16%税率的项目”“10%税率的项目”[3]。通过本次调整,纳税人申报原适用17%、11%的应税项目,应按照纳税申报表调整后的对应关系,按16%、10%的项目栏次分别填写。

此外,尽管“17号公告”并未明确说明对《增值税纳税申报表附列资料(二)》(本期进项税额明细)的调整,但根据“32号文件”,纳税人外购16%税率的农产品,如速冻饺子、方便面、各种熟食品等,无论该农产品用于生产销售还是委托加工,都依照12%的扣除率计算抵扣进项税。因此,附列资料(二)中的相关内容应随之进行调整。该进项税分两次抵扣:(1)购进时,按取得扣税凭证的基本扣除率10%计算可抵扣的进项税;(2)实际领用时,可享受加计扣除进项税,加计扣除部分的进项税额=本期已领用的农产品依据10%扣除率抵扣的税额÷10%×(调整后的扣除率-10%)。

4.2 案例解析

案例:A公司是一家果汁加工兼营精装水果销售的企业 (增值税一般纳税人)。2018年6月份该公司涉及的进项税业务如下:(1)6月3日,从中间贩小规模纳税人手中购进砂糖桔用于加工果汁(16%税率),取得增值税专用发票上注明金额为30000元,税额900元;(2)6月6日,从泰国进口一批菠萝用于加工果汁,取得海关进口增值税专用缴款书上注明的关税完税价为 10000 元,进口环节增值税税额为1000 元(已按照外汇汇率进行折算),当月进口增值税专用缴款书已通过了稽核比对;(3)6月9日,以自开农产品收购发票方式从农民手中收购葡萄用于加工果汁,发票上的买价为8000元;(4)6月12日,从农民合作社外购苹果,取得免税销售发票上注明的买价为6000元;(5)6月16日,从广西购进一批芒果,取得一般纳税人开具的专用发票上的价款为20000元,税额2000元,已通过税务机关认证;(6)6月20日将6月12日和16日购进的荔枝和芒果部分用于加工果汁,部分用于精装水果的销售,但未分别核算领用用于深加工与一般销售的苹果、芒果。计算A企业6月可抵扣的进项税。

4.2.1 进项税的抵扣

第一步:6月3日,从小规模纳税人购进砂糖橘,以不含税金额乘以10%扣除率计算进项税额,可抵扣的进项税为30000×10%=3000元,而不是发票上的税额900元;6月6日,从泰国进口菠萝,按海关进口增值税专用缴款书上注明的税额1000元抵扣进项税;6月9日,向农民手中购进葡萄,按买价和10%的扣除率计算抵扣进项税,可抵扣的进项税为8000×10%=800元;6月20日,将购进的荔枝和芒果部分用于加工果汁,部分用于精装水果的销售,由于没有分别核算,不能直接用来抵扣,根据最新政策的规定,可抵扣的进项税为6000×10%+2000=2600元。

第二步:根据“17号公告”,A企业在2018年7月申报期内申报6月份增值税时,可加计扣除的进项税额为3000÷ 10% ×(12%- 10% )+1000÷ 10% ×(12%- 10% )+800÷ 10% ×(12%- 10% )=960元。

4.2.2 纳税申报表的填制

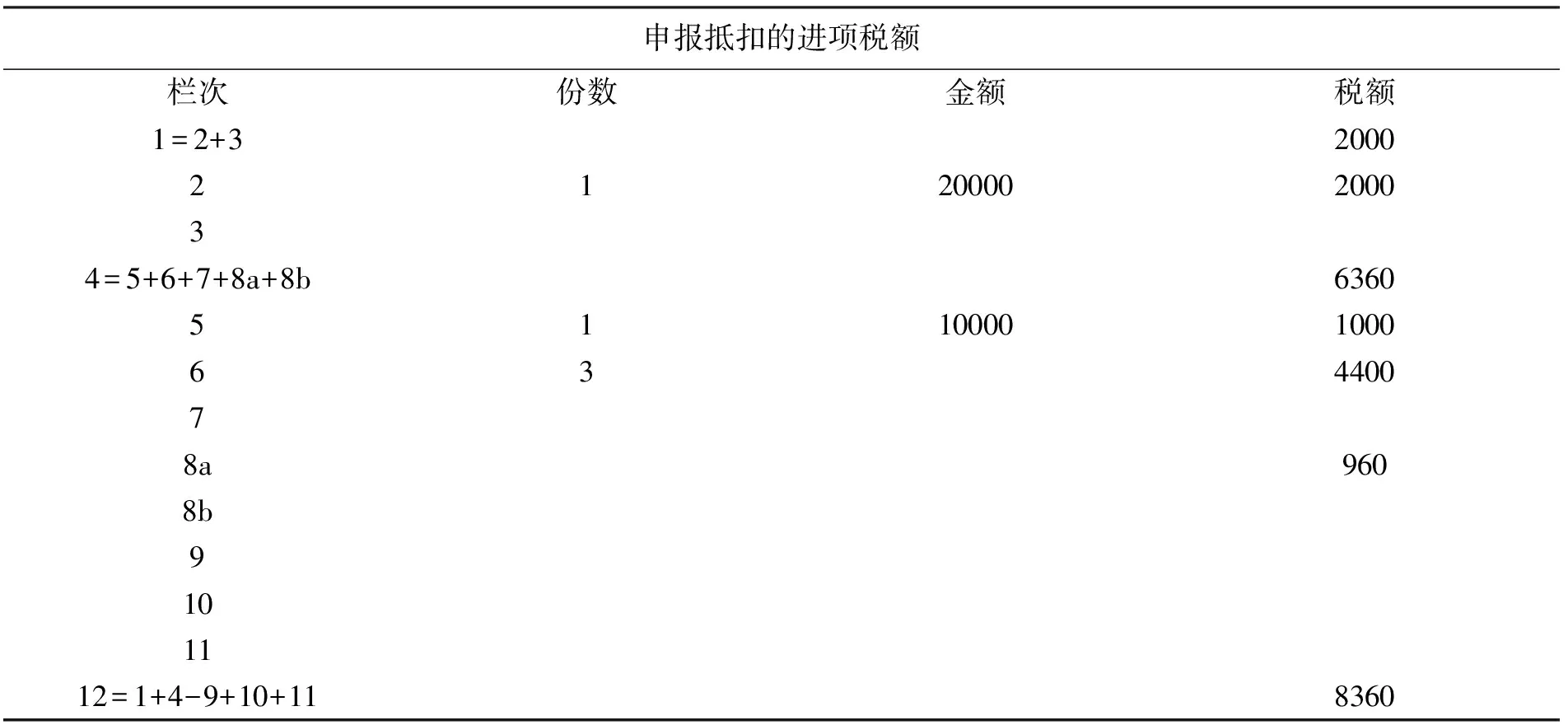

根据“17号公告”的规定,A企业7月份申报纳税时,应将业务(1)、(3)、(4)中按10%扣除率计算出的3000元、800元、600元填入附列资料(二)中第6栏“农产品收购发票或销售发票”中,将业务(2)的1000元填入第5栏“海关进口增值税专用缴款书”中,将业务(5)的2000元填入第2栏“本期认证相符且本期申报抵扣”中。另外,A企业在7月份申报6月份税额时,能够加计扣除(1)、(2)、(3)中的进项税,共计960元,填入第8a栏“加计扣除进项税额”中。具体填报结果如表1所示。

表1 增值税纳税申报表附列资料(二)

5 结语

税率调整后,购进农产品进项税的扣除率由11%调整为10%,对符合“32号文件”规定的一般纳税人外购16%税率的农产品,无论该农产品用于生产销售,还是委托加工,购入时都依照10%的扣除率抵扣进项税,实际领用时再加计2%计算抵扣进项税。农产品进项税额的抵扣,应当以纳税人“当期”实际领用数量为标准进行计算。具体可参照存货发出计价方法对发出的农产品进行核算。在会计账户设置上,针对购入的农产品的具体使用用途,如是否深加工,分别设置“原材料”相关明细账,以及应交税费—应交增值税(进项税额)相关明细账。