中国城乡家庭住房借贷还款压力的研究*

——基于2016年中国家庭追踪调查数据的实证分析

2018-07-06◎沈帅

◎沈 帅

前言

党的十九大提出了全面建成小康社会的伟大目标,并正式把“普惠金融”写入报告。普惠金融是指“立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务”①中华人民共和国国务院.推进普惠金融发展规划(2016-2020年)[Z].2016-01-15。当前我国发展普惠金融的重点支持的对象包括农民、城镇低收入人群、贫困人群等特殊群体。在主要金融资源都集中在城市、中高收入人群的前提下,切实需要金融服务的农民、贫困人群等难以及时获得金融服务。普惠金融的发展,不仅能够有效地解决这些人群“金融难”的问题,还能拉动主要为农村地区的经济不发达区域的经济增长。

本文拟以城乡家庭借贷行为作为研究对象,通过对城乡家庭住房借贷情况的实证分析,探究中国家庭借贷情况的影响因素以及其中存在的城乡差异的大小,并对中国普惠金融未来的发展方向提出政策建议。

二、数据来源与理论分析

本文研究数据的来源为中国家庭追踪调查(China Family Panel Studies),主要使用的是2016年度家庭层面的数据②以上数据可以在http://opendata.pku.edu.cn/dataset.xhtml?persistentId=doi:10.18170/DVN/45LCSO下载,拟通过构建实证分析模型来研究中国城乡家庭借贷行为。

构建模型时首先考虑模型的被解释变量,该变量必须能够反映家庭偿还借贷压力的强弱,在此本文选择了家庭待偿借贷额作为被解释变量。其次考虑解释变量,根据James F. Devlin(2009)的研究,本文将在房屋的基础上加入耐用消费品价值作为解释变量,参考Wayne Simpson和Jerry Buckland(2009)的研究,本文也将引入支出作为解释变量。城乡差异和省份差异将以虚拟变量的形式加入到模型之中。

此外,模型将引入一些可能影响家庭的财务状况的变量,如政府及社会的转移支付、重大事件和人情礼物支出,以及房屋拆迁和土地征用这两个会对家庭固定资产产生影响的变量。土地征用与房屋拆迁可能会改变一个家庭的生产方式和生活方式,故研究把 “是否经历住房拆迁”和“是否经历土地征用”加入到模型,以研究这种变迁对家庭的还款压力是否产生影响。

三、实证分析

本文目标是研究房屋以及家庭其他资产变量、转移支付、重大事件、房屋拆迁和土地征用等变量对家庭获取借(贷)款可能性的影响。研究的实证模型简化如下:

其中 Y为被解释变量,用“待偿借贷额”作为家庭偿还借贷压力的代理变量。X0是本文研究的核心解释变量,与房屋相关的变量都可以是X0,其回归系数β0是研究中重点要关注的回归系数。在中国当前房价增长速度较快等情况下,购买房屋被很多家庭是为实现保值甚至是价值增值的手段。房屋还可以看作是家庭长期偿债能力的一个代理变量。Xi是本文研究中与家庭经济能力相关的其他解释变量,包括“耐用消费品价值”、“收入”、“支出”、“现金及存款”、“金融产品净值”。这些变量与家庭的短期偿债能力与长期偿债能力有非常大的关联。参考之前的研究(胡枫、陈玉宇,2012;张号栋、尹志超,2016),家庭成员数以及家庭的知识水平也将作为解释变量,这里本文因数据原因,将使用家庭的最高学历作为代替。Zj是本文研究过程中希望研究出结果的一些比较有意思的变量,这些变量都可能对家庭的经济情况带来一定影响。比如重大事件、房屋拆迁、土地征用等等。最后本文考虑到城镇与农村的正规金融机构的服务数量和质量存在较大差异,所以在研究模型中将引入区分城镇和乡村的虚拟变量;各个省份的民风习俗和对借款贷款行为的态度和观念有所差异,模型将引入省份虚拟变量以减轻地域因素导致的系统性估计偏差。

基于上述分析,本文构建了如下含有上述变量的模型对待偿借贷额的影响因素进行回归分析:

Pressure=β0 house1(house2)+β1 durable+β2income+β3 expenditure+β4 cash+β5 finance+α1 familymember+α2 education+γ1 transfer+γ2 bigevent+γ3gift+γ4 chaiqian+γ5 zhengyong+θdummy Rdummy+ε

回归结果如下:

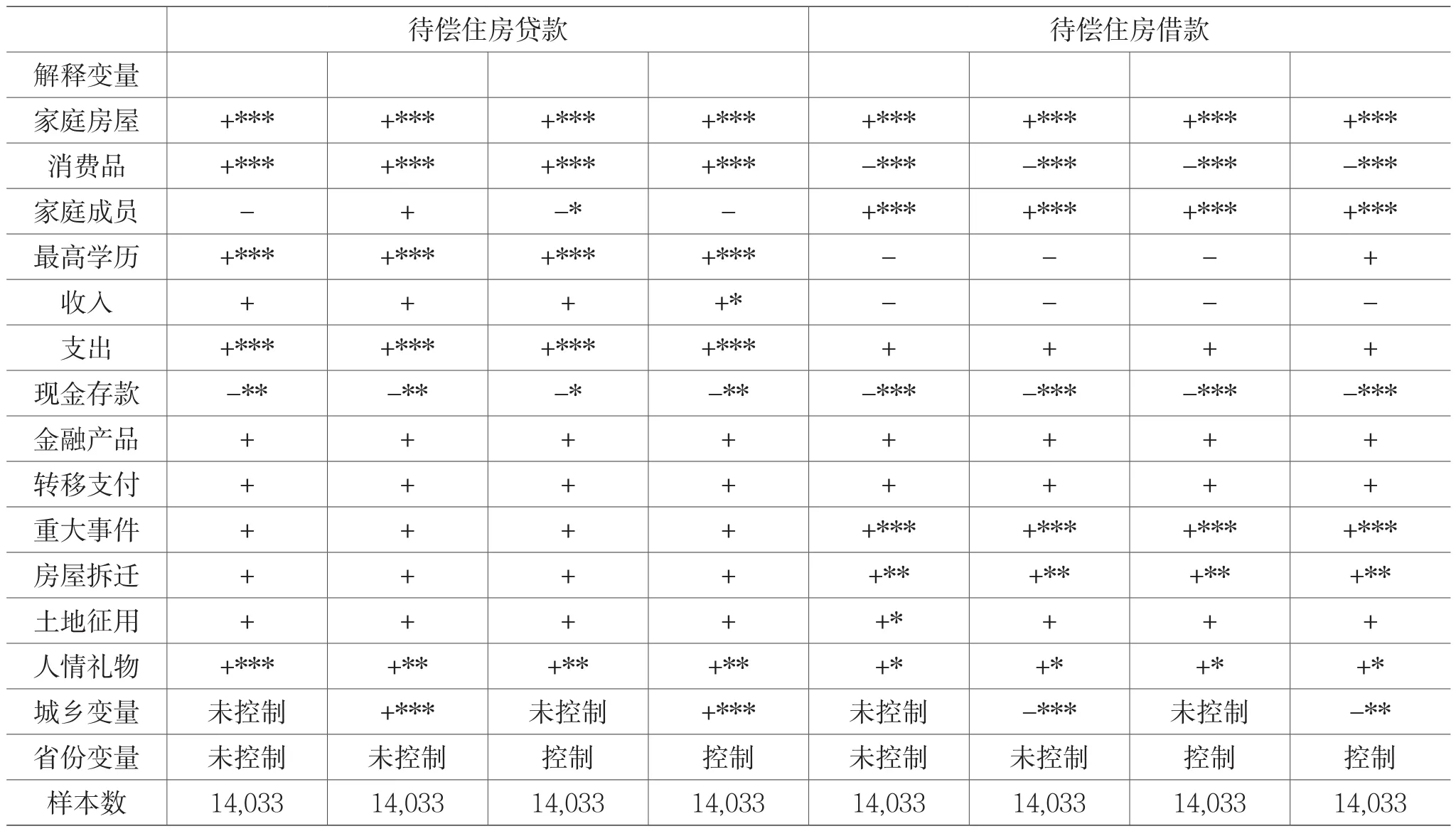

表1 家庭产权房屋总数与待偿住房贷款(借款)额③注:表中仅给出了显著性与回归系数的符号;***、**和*分别代表1%、5%和10%的显著性水平;所有结果均为稳健性方差下的模型结果;常数项未在表中报告。(Tobit模型)

表的左半部分显示的是待偿住房贷款额的回归结果,可以发现,核心解释变量房屋总数的回归结果与家庭财务变量中的耐用消费品价值、支出的回归结果显著,收入回归的结果不是很显著。家庭现金及存款的回归结果是负向但较为显著;家庭自有变量的回归结果中,家庭的最高学历的回归结果十分显著,家庭成员数的回归结果依旧负向不显著;城乡虚拟变量的回归结果与之前的“是否有待偿房屋贷款”回归结果保持一致,待偿住房贷款对城乡虚拟变量的回归结果是显著且正向的,即城镇家庭更倾向于有更多的房贷压力,进而说明在满足住房资金需求方面,城镇居民更倾向于选择银行作为资金的提供方。其他的影响变量的回归结果并不是十分显著。

表的右半部分显示的是待偿住房借款额的回归结果,与待偿住房贷款额的回归结果类似的是,核心解释变量家庭所有的房屋数对家庭待偿房屋借款的影响是显著正向的。但是除了家庭产权房屋数外,其他的解释变量的回归结果则显示出了非常大的差别。其他家庭财务变量中,家庭的耐用消费品价值、家庭的现金及存款都显示出较显著的负相关性;收入回归系数也为负但是不显著,支出和金融产品的回归系数为正但不显著;家庭自有变量中家庭成员数的回归系数正向且显著,最高学历的回归结果则为负且不显著;城乡虚拟变量的回归结果为负向且显著,可以推测农村地区家庭更倾向于在购置或者建造住房需要钱使更倾向于去借款。

为了保证以上结果具有稳健性,本文引入家庭房屋价值作为核心解释变量的替代变量重新回归,发现回归结果依旧显著,可以认为具有回归模型具有稳健性。③

通过对比两个回归的回归结果不难发现,房屋作为家庭资产最主要的体现,其对家庭的房屋贷款和房屋借款都有着显著的影响,家庭拥有的房屋数或房屋价值与家庭待偿房屋贷款额呈现正相关,房子越多,价值越高,可能背负的借贷也就越多。这也说明了在当前中国房价居高不下的情况下,中国家庭购买房产基本都需要进行借贷。最高学历对家庭的贷款有更为显著的影响,但是在房屋借款上的影响并不显著;城乡差异的回归结果的十分显著,这种显著性在约束省级虚拟变量的情况下,也保持在非常高的水平。所以基本可以得出城镇家庭更倾向于去银行等正规金融机构进行贷款而乡村家庭更倾向于选择民间借贷机构进行借款的结论。这也从侧面印证了中国正规金融机构更多分布在城镇地区,乡村地区因金融机构的缺乏,更多选择了民间借贷作为自己资金寻求的对象。

上述研究结果对政策制定有一定的借鉴意义。首先,就房屋的分析结果可以证明房屋数、房屋价值与待偿住房借贷款的正向关系,且随着房价的上涨,房屋保值功能的上升,更多的家庭选择购买房屋作为保值甚至增值的手段。预期家庭拥有房屋数在未来一段时间可能仍有上升空间,那么家庭的待偿房屋借贷也会有上升的趋势。所以对房价的调整应以稳为主,如果下调房价可能会有断供的情况发生,进而对整个银行系统的风险控制造成不利影响。政策应弱化房子的投资功能,小额借贷的理念更倾向于让这些需要金融服务的人利用小额借贷得到的资金去进行生产活动,而不是利用房地产市场来进行价值增值。其次,针对待偿借贷款结果的差异,发现收入、支出等与家庭经济能力直接相关的变量的影响并不显著,而家庭成员数这个与家庭预期经济能力相关的则表现显著,这说明借款行为还有待规范化,向更为正规的方向发展。针对研究中关于城乡差异的分析,建议有三:其一为对民间借贷行为进行法律规范。民间借贷行为因其流程不规范而容易出现问题,需要法律制度来保证借贷双方都能保护自己的权益;其二为加强乡村地区的金融硬件软件建设,对乡村地区进行金融常识宣传教育,推进金融服务在乡村地区的发展;其三为对乡村地区提供金融服务优惠政策,比如在利息、还款期限方面提供相比非正规借贷机构更为优厚的条件。这些政策可以与扶贫政策联系起来。

对本文研究进一步的展望,目前此数据自2010年开始发布以来,已经发布了4次,已经有条件进行面板数据的相关分析。由于本文研究的部分被解释变量为2016年数据中新出现的变量,不符合进行面板数据分析的条件。若后续研究能够利用更为充分的面板数据进行分析,相信除了能得出截面数据得到的结论外,更能够分析出数据随时间变化的趋势,得到的结论也会更加有价值。

[1]James F. Devlin. An analysis of influences on total financial exclusion[J]. The Service Industries Journal,2009,29(8).

[2]Wayne Simpson,Jerry Buckland. Examining evidence of financial and credit exclusion in Canada from 1999 to 2005[J]. Journal of Socio-Economics,2009,38(6).

[3]何德旭,苗文龙.金融排斥、金融包容与中国普惠金融制度的构建[J].财贸经济,2015(03):5-16.

[4]胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012(12):178-192.

[5]许圣道,田霖.我国农村地区金融排斥研究[J].金融研究,2008(07):195-206.

[6]张号栋,尹志超.金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J].金融研究,2016(07):80-95.

[7]中华人民共和国国务院.推进普惠金融发展规划(2016-2020年)[Z].2016-01-15