前4月自卸车市场继续走高

2018-07-02中国汽车技术研究中心数据资源中心唐宝安

中国汽车技术研究中心·数据资源中心 唐宝安

2017年市场回顾

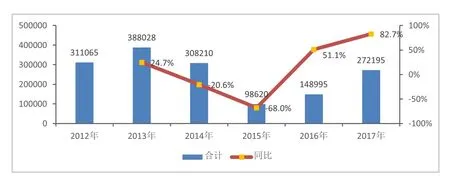

2 017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年,持续推进城镇化建设、保障房建设、农村建设,带动了自卸车需求增长。此外,4.7万亿元的基建投资持续推进,大量项目开工,拉动自卸车市场需求。数据资源中心终端零售数据显示,2017年自卸车累计销售27.2万辆,同比大幅增长82.7%(见图1、图2)。

从车型结构来看,2017年自卸车市场主销重型自卸车,占比超过一半,为53.6%;其次为轻型自卸车,市场比重为43.4%;中型自卸车占比最小,为2.9%(见图3)。

从销售区域来看,2017年全国自卸车销量最大的省份为云南,累计销量超过2万辆,东部沿海、西南区域以及华中区域等自卸车销量也较高(见图4)。

图1 2012~2017年我国自卸车市场销量及同比增长率 单位:辆

图2 2017年分月度自卸车市场销量及同比增长率 单位:辆

2018年前4月市场分析及预测

1.宏观环境分析

1.1 国内生产总值走势

2018年一季度,国内GDP增速为6.8%,低于2017年同期(见图5)。从供给端来看,5月上旬发电耗煤增速回升,汽车、钢铁、水泥等行业开工均在回升,表明工业生产短期平稳。从需求端来看,消费的基础性作用在继续增强,投资贡献率较去年底持平,净出口对经济增长贡献率下跌转负,未来受中美贸易摩擦和汇率升值等因素影响,预计2018年全年经济将呈现波动。

1.2 制造业PMI

4月制造业PMI为51.4%,较上月回落0.1个百分点,但高于去年同期0.2个百分点,总体制造业保持相对稳定。考虑到过去三年4月制造业PMI均低于3月PMI,今年的4月PMI水平下行符合历史规律(见图6)。

图3 2017年自卸车分车辆类别市场占比情况

图4 2017年自卸车销售区域分布情况

图5 季度GDP(%)走势

图6 投资、消费累计同比增速(%)

1.3 国内固定资产投资细分领域走势

地产投资保持快速增长,同比增长10.3%。但领先指标再度走弱,销售数据与到位资金增速均出现大幅下滑。当前地产投资的快速增长主要还是靠土地价格回升带动,名义增速和实际增速明显背离。

基建投资(不含电力)进一步下滑至12.4%,一方面与过去两年基建投资均是高开低走、基数较高有关,另一方面2018年积极财政力度减弱,也制约基建投资扩张(见图7)。

总的来说,4月份工业生产大幅回暖,总需求略显不足,投资、消费下滑,贸易整体平稳,中美贸易战的影响暂未显现,当前经济短期平稳,但下半年承压。制造业投资和房地产投资好于预期,基建投资拖累固定资产投资;消费动力略显不足,社会消费品零售总额大幅回落,但升级型消费增速回升。

2.自卸车市场分析

2.1 自卸车整体市场概述

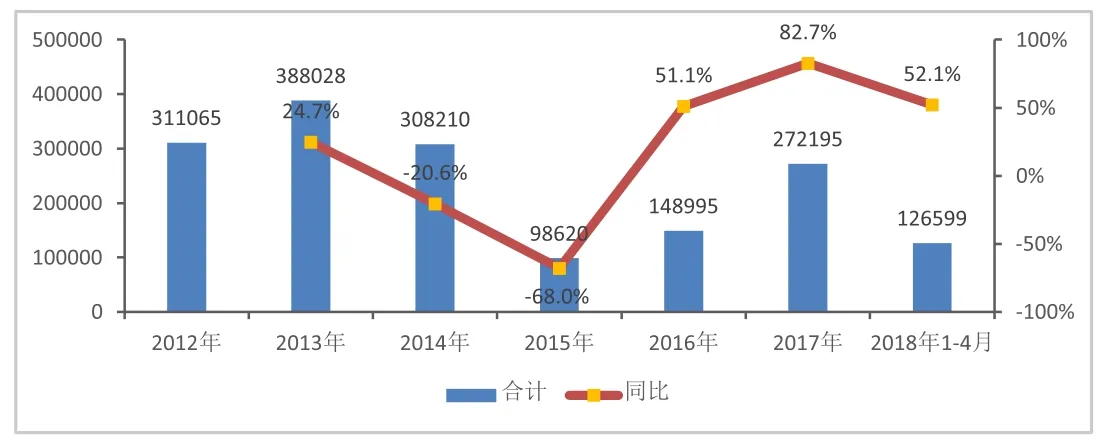

2018年自卸车市场延续了2017年的火爆走势,主要是由于2017年大量国家基建项目开工,如铁路、公路、机场等重大基础设施建设(见图8)。国家基建衍生出大量地方基建项目,带动了2018年自卸车市场的持续增长。另一方面,2018年是贯彻党的“十九大”精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,将持续推进城镇化建设、保障房建设、农村建设,也是带动自卸车需求增长的重要原因。2018年1~4月,自卸车市场销量12.7万辆,同比增长52.1%。

从车型结构看,2018年1~4月重型自卸车比重56%,其次是轻型自卸车,比重为42%,中型自卸车比重仅为2%(见图9)。由于大型基建项目的带动以及环保趋严带来的渣土车增换购,重型自卸车比重逐年走高。

2.2 细分市场结构变化及特征

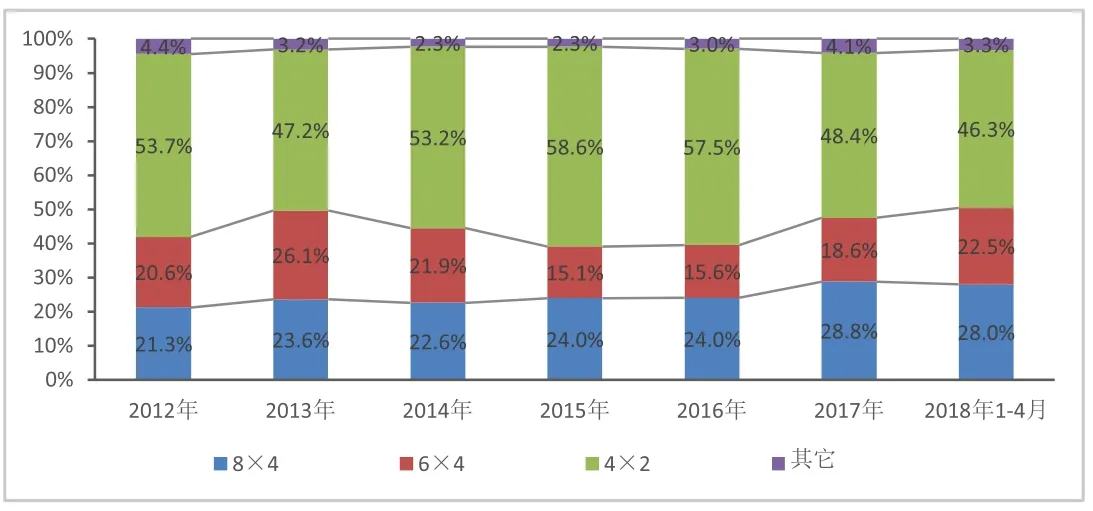

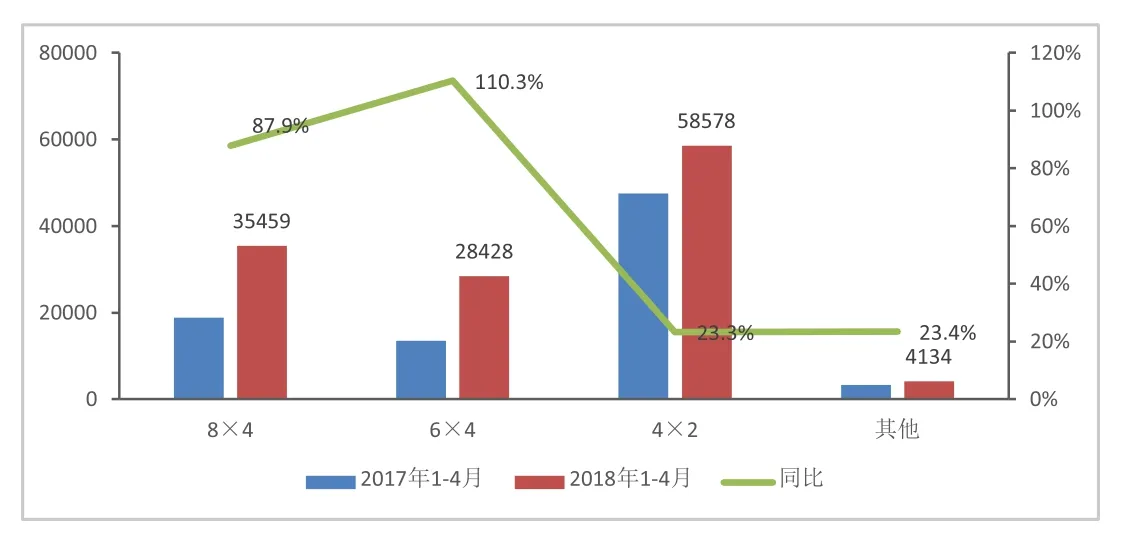

从自卸车细分市场销量表现来看,主销车型为8×4、6×4、4×2产品。2018年1~4月,市场比重分别28.0%、22.5%、46.3%(见图10、图11)。一方面,大型基建项目大量开工,中重型自卸车需求快速增长。另一方面,国家对环保标准要求不断提高,重型柴油车管控趋严,尤其对渣土车的管理,不断有新规出台,这也是8×4、6×4等重型自卸车比重增长的重要原因。

2.3 区域市场销量特征

从自卸车区域分布来看(见表1、表2和表3),2018年自卸车主销在四川、山东、贵州和云南等区域,销量TOP5省份市场集中度33.5%,TOP10省份市场集中度为58.4%,其中,四川、陕西、江西、新疆、甘肃等区域增长较快。首先,西南区域作为国家重要战略“一带一路”的重要枢纽,在政策利好的形势下,加大了基础设施建设的投入,带动了自卸车市场的需求;其次,国家持续推进的西部大开发,西南、西北区域工程建设项目增多,带动了自卸车市场需求的增长;此外,国家持续推进的城镇化建设、京津冀经济圈、长三角经济圈的发展,带动了公路、铁路等基础设施建设,促进了自卸车市场需求,山东、北京、上海、浙江等均有较大增长。

2.4 自卸车竞争格局分析

2018年1~4月,自卸车市场销量TOP10企业市场集中度为66.7%,市场集中度相对集中,且相较于2017年同期增长了11.5个百分点,市场集中度进一步提升。2018年1~4月份,共有94家企业实现销售,平均每家企业销量1347辆,其中有3家企业的销量超过10000辆,陕西汽车集团有限责任公司以13026辆的销量、超过10%的市场份额居第一位,中国重汽集团济南卡车股份有限公司和上汽依维柯红岩商用车有限公司分别以9.0%和8.3%的市场份额分列第二、三位。从主销车型来看,前三家主销车型均以8×4、6×4的重型自卸车为主。

在2018年1~4月销量TOP10企业中,全部实现同比增长。其中,陕西汽车集团有限责任公司、中国重汽集团济南卡车股份有限公司、上汽依维柯红岩商用车有限公司、北京福田戴姆勒汽车有限公司和山东时风商用车有限公司增幅均超过了100%,销量增长迅速(见表4)。

图7 房地产、制造业、基建固定资产投资累计同比增速(%)

图8 2012~2018年我国自卸车市场销量及同比增长率 单位:辆/%

图9 2012~2018年我国自卸车平台需求结构变化

图10 2012~2018年我国自卸车细分产品需求结构

图11 2018年我国自卸车细分产品销量及同比增长率 单位:辆/%

3.市场预测

首先从宏观经济来看,据国际货币基金组织预测,2018年我国GDP增速为6.6%,相比2017年的6.9%下滑0.3个百分点。整体经济增速的放缓,对中国商用车市场带来一定的负面影响。

随着2017年公路、铁路、航空的基础设施建设大批开工,自卸车市场也迎来了高速增长。这批国家基建项目涉及面很广,还将衍生出大量地方基建项目,持续促进2018年自卸车市场保持较高的增长。此外,受环保影响,全国各大城市2018年将继续深化开展蓝天行动,老旧渣土车面临淘汰和整改,新型智能渣土车的市场前景明朗。

投资方面,我国城镇化建设、城市公共设施建设以及“京津冀协同发展”、“长江经济带”、“ 一带一路”等的基础设施建设的投资,以及制造业中新业态、新产业方面的投资,在2018年还会保持一个较高的增速,将继续给自卸车带来机会。

表1 前4月我国自卸车分省份市场表现 单位:辆

表2 中重型自卸车前4月TOP10省份市场表现

表3 轻型自卸车2018年1-4月TOP10省份市场表现

图4 2017年自卸车销售区域分布情况