我国货币政策对上市公司债务融资的影响研究

2018-06-28戴杰

戴 杰

(中国人民银行马鞍山市中心支行,安徽马鞍山243000)

一、引 言

资金是企业进行生产经营活动的必要条件,没有足够的资金,企业的生存和发展就没有保障。如何筹集到所需资金,是决定企业是否可以进一步发展和扩张的基本前提。债务融资是企业外部融资的重要手段,银行的信贷资金是债务融资的主要来源。由于信息不对称和代理问题的存在,反映企业财务状况和经营成果的会计信息,对判断债务人的偿债能力具有重要作用,也是银行评价企业偿债能力的重要依据。会计稳健性是会计基本原则之一,是会计信息质量的重要指标(Basu,1997;Balletal,2000)。稳健性可以有效缓解股东和债权人的利益冲突,有效降低代理成本,提高债务执行过程中的效率(Watts,2003)。企业实行稳健的会计政策,可以减少会计信息的不确定性,向债权人传递企业盈利能力和偿债能力的积极信号,从而增强银行为企业贷款的信心。市场资金的供需情况是企业债务融资的外部生态环境,货币政策是国家进行政府干预和调节宏观经济的基础性工具之一,对企业债务融资有重大影响。在不同的货币政策时期,企业、债权人的行为也会随之发生改变。Gailotti和Generate(2001)从企业资产负债表出发,证实了货币政策对银行信贷投放结构存在显著影响,紧缩的货币政策对中小企业的融资影响较大。叶康涛和祝继高(2009)认为银根紧缩会导致企业融资困难,并且发现银根紧缩阶段,信贷资金会向国有企业和劳动密集型企业倾斜。货币政策的调整效应会通过信贷渠道传导到实体经济,企业信贷融资额大幅下降。目前,国外对稳健性经济后果的研究主要从两方面展开,对企业融资成本的影响(Ahmedetal,2002;Bharath,2008)和对真实投资活动的影响,国内已有的会计稳健性研究主要是针对会计稳健性的计量方法和会计稳健性产生的原因,而对于上市公司会计稳健性在银行债务融资中所起作用的研究并不多。此外,当前学术界对于会计稳健性与银行信贷关系的研究更多着眼于企业个体特征对这个关系的影响,而对于宏观经济政策对会计稳健性与企业债务融资影响的研究很少见。基于以上因素,本文以货币政策及对企业融资需求的影响等为背景,探讨会计稳健性对债务融资的影响。

二、文献回顾、理论分析与研究假说

(一)文献回顾

Ahmed,Billings,Morton 和 Stanford-Harris(2002)最早实证检验了会计稳健性对于缓解债权人和股东之间的股利冲突以及降低债务成本的作用,研究结果表明,债权人与股东在股利政策上的冲突越激烈,公司的会计稳健性就越高,并且会计稳健性的提高会使得债务人取得的债务资本成本降低。首次证明了会计稳健性在订立债务契约中所发挥的作用,验证了会计稳健性在债务融资中所表现出的经济后果。Bharath和Sunder(2008)以1988年至2003年美国上市公司为样本,发现提供较低质量会计信息的借款人的利率较高,并且期限较短。郝东洋和张天西(2011)以应计为会计稳健性的测量指标,研究了会计稳健性对债务融资的影响,结果表明,随着我国银行业的市场化,以银行为主体的债权人将基于风险控制的考虑,要求上市公司提供稳健的会计数据;同时,在银行进行利率决策时,稳健性较高的上市公司得以获得较低的利率水平。Ahmed et al.(2002)指出会计稳健性直接影响债务合约中使用的盈余和留存收益数字。一般来说,稳健性产生较低的留存收益,因此认为稳健性较高,盈余质量相对也是较高的,企业和银行同时面临的潜在风险是较小的。表现到风险和收益指标上,稳健的会计政策能够使企业的各项风险和收益指标得到优化。与股东相比,作为债权人的银行所获取的收益和它所面临的风险是不对称的,而稳健的会计政策可以很好地平衡银行的收益和风险,因而银行能从中获益。如果银行的信贷人员是理性的,那么在审查和作出信贷决策时应该更偏好会计稳健性较高的企业。因此,根据风险与期望收益的对应关系,对于会计稳健性较高的贷款企业来说,就有可能获得更多的银行贷款。

综上可以看出,已有研究基本是从融资规模的角度来研究宏观货币政策对微观企业融资活动的影响,忽略了企业在面临宏观货币政策变更时,会主动在合理、合法的范围内调整会计或者财务政策来应对该变化。本文恰恰从这个角度出发,研究会计稳健性水平的高低对货币政策和融资成本关系的影响。

(二)理论分析和研究假说

1.货币政策、会计稳健性和债务融资成本

信贷配给理论认为,紧缩的货币政策会使银行减少信贷发放额度,即通过信贷配给的方式对公司融资行为产生约束。具体地,在紧缩的货币政策下,减少的货币发行量可能会从两个方面影响信贷投放:一是商业银行提供给企业的贷款额度减少,二是贷款利息会上浮。无论哪个方面,这都意味着紧缩的货币政策会提高企业的融资成本,从而加剧企业融资约束。Allen(2005)等研究发现中国的银行业在实体经济中所起的作用远大于证券市场,企业的融资渠道主要来自银行贷款。众所周知,银行业是受政府管制的行业,中国四大国有银行的大股东是国资委,承担着稳定经济发展的重任。当中国政府预计经济过热时,会通过货币政策,比如提高利率、提高存款准备金率等手段来给经济降温;反之,当中国政府预计经济陷入衰退时,则通过降低利率、降低存款准备金率等货币手段来刺激经济。因此货币政策的变动对企业融资规模以及融资成本都产生了严重约束。我们可以预期:当货币政策紧缩时,银行贷款额减少,融资成本增加,加剧了企业面临的融资约束。

会计稳健性作为一种信号传递机制能够有效缓解管理层与债权人、股东之间的信息不对称,降低契约双方的代理成本,一定程度上避免了管理层与外部投资者之间由于信息不对称造成的道德风险和逆向选择行为,对于缓解企业融资约束起到了积极的作用。

企业在宏观货币政策下行时,为了获得有限的信贷资源,会选择使用比较稳健的会计政策。稳健的会计政策对可能损失的及时确认,向债权人传递出企业不确定性降低的信号,在一定程度上减弱了企业盈利和偿债能力的不确定性。这一系列的企业行为,使债权人能够及时了解企业信息,减少双方的信息不对称程度,缓和两者之间因信息不对称带来的利益摩擦,债权人的风险降低,可能向企业索取较低的借款利率,从而降低了企业的债务融资成本。而且稳健的会计政策对收益确认门槛的提高,缓解了企业收益高估的问题,限制了股东的权益分配,在一定程度上避免了债权人的利益被股东侵占,此时债权人会采取比较宽松的条款,也会使企业承担的债务融资成本降低。会计稳健性提高了债务契约执行的效率,缓和了股东和债权人的利益摩擦,及时传递风险信号,都会使债权人发生损失的风险降低。作为回报,债权人更愿意降低初始贷款利率,企业承担的债务融资成本也会降低。基于以上分析,提出假说1。

假说1:货币政策紧缩时期,会计稳健性水平高的企业承担的债务融资成本较低。

2.所有权性质的影响

由于我国的特殊国情,国有企业在社会主义市场经济中仍然占据主导地位,产权属性不同,企业微观行为也存在显著差异。国有企业比民营企业有更多的资源优势和政策照顾以及政府提供的“隐形担保”,使得银行在对国有企业进行信贷决策时较少地关注会计信息质量,会计稳健性信息对缓解国有企业融资约束的作用并不明显。相比国有企业,非国有企业的会计信息质量在获取融资方面是外部投资者考虑的关键因素,会计稳健性的提高有助于其从银行和资本市场获取资金。

在货币紧缩政策下,非国有企业面临的融资约束更严格。因此,作为迫切需要从外部市场获得资金的非国有企业,需要通过自身努力如提高会计稳健性释放信号,从而缓解其融资约束加重的情况。一方面,通过提高会计稳健性,可以降低企业与银行等债权人之间的信息不对称,从而获得更多的银行贷款;另一方面,从银行的角度来看,由于国有企业原有的信贷配额的存在以及政府的隐形担保,即便是在紧缩的货币政策下,给国有企业分配资金减少的程度有限。因此,货币紧缩带来的资金紧张效应会更多地会体现在给非国有企业贷款方面。若此时部分非国有企业通过提高会计稳健性,从而降低信息不对称,很可能会削弱货币紧缩政策对其融资的冲击。基于以上分析,提出假说2。

假说2:在货币政策紧缩时,会计稳健性水平越高的非国有企业承担的债务融资成本越低,国有企业这种影响并不显著。

3.地区差异的影响

在我国,地区发展不平衡,东部地区比中西部地区经济发达,上市公司大多集中在东部地区。有研究表明,中国货币政策的实施效果会存在明显的区域效应,东部经济发达地区受到货币政策影响最大,中部次之,西部最弱(宋旺和钟正生,2006)。因此,在经济发展水平有差异的地区,企业在货币政策紧缩时的融资约束问题会出现显著差异。东部地区经济发展水平高,市场经济体系建设和各种制度相对完善,货币政策的传导渠道和效果比较好。同时,国家为了区域的平衡发展,加大对中西部地区的政策扶持力度,因此货币政策紧缩时,东部发达地区的企业受到融资约束的可能性更大,其承担的债务融资成本显著提高,而较高的会计稳健性水平有助于缓解融资约束,降低企业的债务融资成本。基于以上分析,提出假说3。

假说3:在货币政策紧缩时,对于处于东部地区的企业,会计稳健性水平越高,其承担的债务融资成本越低;而在中西部地区,这种影响并不显著。

三、研究设计

(一)样本选择与数据来源

由于2007年中国企业会计准则发生变革,故本文选取2007-2015年深沪A股上市公司为样本,筛选条件如下:①剔除金融保险行业的上市公司;②剔除ST、PT公司;③剔除缺失数据和所有者权益为负的公司。经过筛选,最终获取的有效观测值为9730个。本文采用Winsorize的方法对回归模型中的连续变量进行了左右1%的缩尾处理。本文所使用的数据来源于Wind数据库、CSMAR数据库、巨潮资讯网和中国统计局网站。

(二)变量的度量

1.货币政策、会计稳健性和债务融资成本

Basu(1997)模型最早用实证数据证实了企业对“坏消息”的反应比“好消息”更及时,验证了会计稳健性的存在。模型(1)中,EPS指经过期初股票价格调整的每股净利润,R指考虑了现金红利的年股票回报率,用R值的正负来区分好坏消息,年股票回报率大于0,则代表“好消息”,小于0则表示“坏消息”。DR代表虚拟变量,当R<0时,赋值为1,否则赋值为0。用α2表示盈余对好消息的反应速度,α2+α3表示盈余对坏消息的反应速度,若α3显著大于0,则证明了会计稳健性的存在。

Watts和 Khan(2009)对 Basu(1997)模型进行了改进,创造了会计稳健性的公司年度计量方法,本文正是采用该方法来衡量企业的会计稳健性。具体计算方法如下:

Watts和Khan(2009)认为,影响会计稳健性的公司特征主要为公司规模(SIZE)、股权市账比(MTB)、资产负债率(LEV)这三个变量,那么可以据此估算好消息的及时性(GSCORE)与坏消息的增量反应及时性(CSCORE)。该方法先利用模型(4)估算出 δi和 ηi的估计值,其中 i=1,2,3,4。 将估计值代入模型(3)即可得到CSCORE,其值越大表明会计的稳健性程度越高。

2.债务融资成本的度量

国外的资本市场比较发达,体系也比较完善,一般会选择企业的信用评级和贷款利率来衡量其债务融资成本的高低。由于中国企业信用评级体系的发展还不够完善,很难获得比较准确的债务评级指标,企业贷款的真实利率也无法准确获得,无法应用国外债务融资成本的度量方法。在借鉴国内学者所用度量方法的基础上,本文选用利息支出与带息负债均值的比值来度量债务融资成本。其中,带息负债包括短期借款、长期借款、应付债券、一年内到期的长期借款与应付债券,公式如下:

债务融资成本(COST)=利息支出÷带息负债均值

带息负债均值=(短期借款+长期借款+应付债券+一年内到期的长期借款与应付债券)÷4

3.货币政策的度量

本文对货币政策的衡量是根据央行颁布的《货币政策执行报告》来判定类型,并设置虚拟变量,若该年属于货币紧缩期取值为1,否则为0。本文根据每年央行对货币供应量、存款准备金率、再贴现率及基准利率等相关货币政策的调整判断 2009、2010、2015 年为货币宽松政策期,MP 取值为 0;2007、2007、2011、2012、2013、2014 年为货币紧缩政策期,MP 取值为 1。

4.控制变量

为了控制其他因素对债务融资成本的影响,本文根据已有的研究成果,模型中引入以下控制变量:公司规模 (SIZE)、发展能力 (Growth)、负债水平(LEV)、资产抵押能力(Tang)、盈利能力(ROA)、利息保障倍数(EBITR)、年份虚拟变量(Year)以及行业虚拟变量(Industry)等。所有变量的名称、符号和变量描述如表1所示。

表1 变量定义表

(三)实证模型设定

为了验证本文假说1,设定如下模型:

该模型引入了两者的交乘项MPit*CSCOREit,来验证当处于货币紧缩时期,会计稳健性对债务融资成本是否有显著影响。根据假说1,预期交乘项的符号显著为负。

同时,本文在上述模型的基础上对样本进行了分组回归来验证假说2。根据产权性质,分为国有企业和非国有企业,来检验货币紧缩时期,会计稳健性水平的提高对国有企业和非国有企业的债务融资成本的影响是否存在显著差异。

为了验证假说3,本文将样本分为东部地区和中西部地区两组,检验货币紧缩时期在东部和中西部地区,会计稳健性水平的高低对企业债务融资成本的影响是否存在显著差异。

四、实证分析

(一)描述性统计

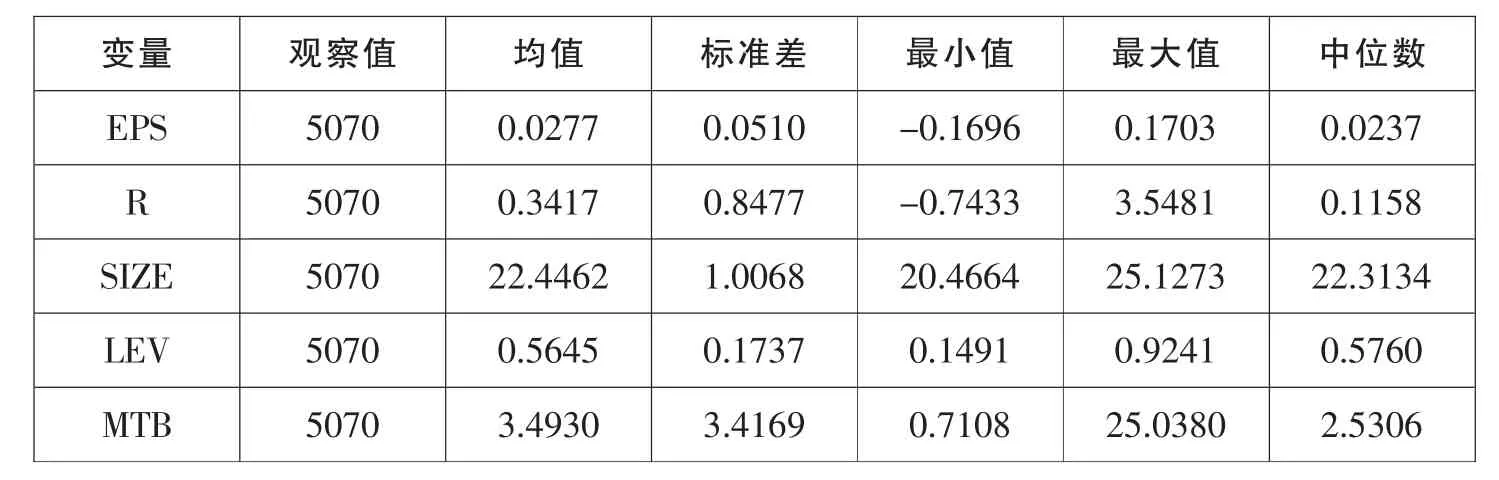

表2为全样本主要变量的描述性统计结果。从表2中可以看出,COST最大值与最小值之间差异较大,表明不同公司不同时期的债务融资成本存在较大差异。货币政策(MP)的均值为0.6931,表明69.31%的样本处于货币政策紧缩时期,这也与近几年来国家宏观货币政策调控背景相一致;产权性质(SOE)均值为0.5211,表明52.11%的样本为国有企业,这也说明了目前国有企业和非国有企业的数量差距在缩小,国家在逐步推进国有企业的民营化和市场化。

表2 全样本主要变量描述性统计

ROA 9730 0.0299 0.0488 -0.1839 0.1601 0.0283 EBITR 9730 9.7309 23.9719 -17.9616 176.3375 3.3444 Growth 9730 0.2105 0.6054 -0.5588 4.5010 0.1041

本文按产权性质对样本进行了分组描述性统计。表3和表4分别为非国有企业和国有企业的分组描述性统计结果。从表3和表4中可以看出,国有企业负债水平的均值为0.5645,明显高于非国有企业的均值(0.4876),说明目前国有企业仍然存在信贷融资软约束的问题;国有企业资产收益率的均值为0.0269,低于非国有企业的均值(0.0331),说明非国有企业的经营效率要普遍高一点,有的国有企业制度比较僵化,可能不太注重收益;非国有企业的债务融资成本的均值为0.2636,略高于国有企业的均值(0.2570),也符合中国的国情,描述性统计结果与本文的预期基本相符。

表3 非国有企业主要变量描述性统计分析

表4 国有企业主要变量描述性统计分析

CSCORE 5070 0.0329 0.0118 -0.0012 0.0683 0.0316 COST 5070 0.2570 0.2023 0.0236 1.6324 0.2236 MP 5070 0.6913 0.4620 0 1 1 Tang 5070 0.2999 0.1968 0.0024 0.7573 0.2752 ROA 5070 0.0269 0.0487 -0.1839 0.1601 0.0261 EBITR 5070 8.7825 22.3850 -17.9616 176.3375 2.9387 Growth 5070 0.1920 0.5874 -0.5588 4.5010 0.0923

(二)回归结果分析

1.货币政策、会计稳健性和债务融资成本

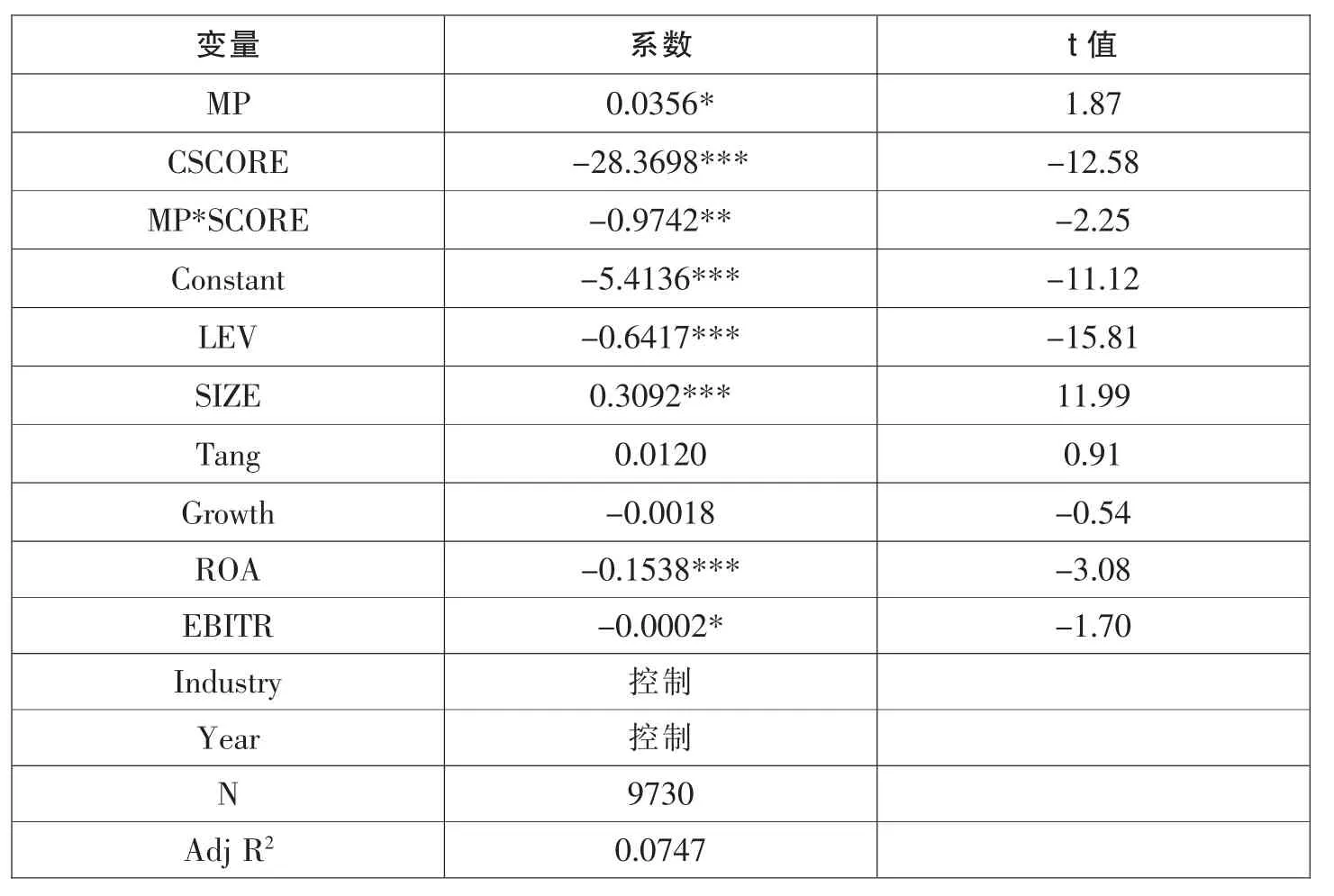

本文着重研究了货币政策紧缩时,会计稳健性水平对债务融资成本的影响。回归结果如表5所示,MP的系数为0.0356,在10%水平上显著为正,说明货币政策趋紧时,企业承担的债务融资成本会提高,交乘项MP*SCORE的系数为-0.9742,在5%水平上显著为负,说明会计稳健性在货币紧缩时期可以降低企业的债务融资成本,验证了假说1。

SIZE的系数为0.3092,在1%水平上显著为正,表明公司规模越大,企业要承担的债务融资成本越高,说明债权人在与企业签订契约时,考虑到对大企业的监督比较困难,监督成本也高,倾向于向企业索取较高的利率。ROA的系数为-0.1538,在1%水平上显著为负,说明资产收益率越高,债权人预计其未来偿债能力越高,企业承担的债务融资成本越低。

表5 主要回归结果

2.产权性质的影响

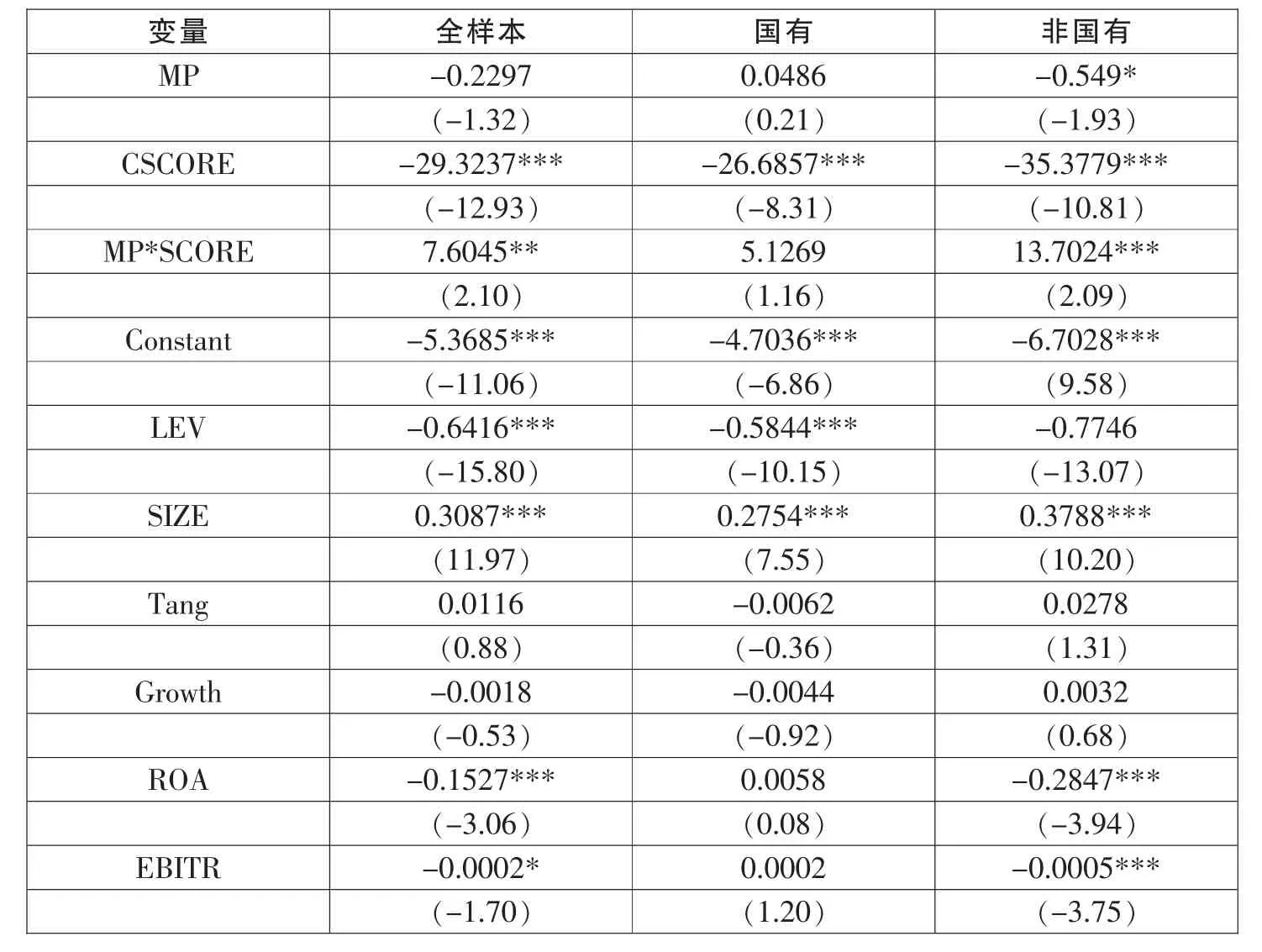

回归结果如表6所示:非国有企业MP*CSCORE的系数为-1.8244,在5%的水平上显著,符号为负;而国有企业MP*CSCORE的系数为-0.6540,但并不显著。表明当货币政策紧缩时,国有企业会计稳健性水平的高低对其债务融资成本的影响在统计学意义上并不显著,验证了假说2。对于非国有企业,会计稳健性水平的提高能在货币政策紧缩时显著降低企业的债务融资成本,国有企业这种影响并不显著。这也与中国的具体国情相符,产权性质是影响中国上市公司融资行为的重要因素,尤其是在货币政策下行时,银行在给企业贷款时更倾向于国有企业,国有企业比非国有企业更容易以较低的成本获得贷款,因此该影响在非国有企业更为显著。

表6 产权分组回归结果(国有VS非国有)

3.地区差异的影响

为了保证结果的稳健性,本文还对分组回归的结果进行了Chow检验,验证了两组结果是有显著差异的。

在中国,地区之间发展有差异,东部地区比中西部地区经济发达,上市公司大多集中在东部地区。因此,本文将上市公司按所在地区进行划分,进行分组检验。回归结果如表7所示,东部地区交乘项MP*CSCORE的系数分别为-1.0835,且在5%水平上显著为负,验证了假说3。

东部地区经济水平发展较高,受宏观货币政策影响较大,货币政策紧缩时其融资活动受限,结果显著是可以理解的。而中西部地区虽然经济发展水平比较落后,但是国家为了缩小地区发展之间的差异,经常会提供政策支持,货币政策紧缩时受到的融资约束较小,会计稳健性对债务融资成本的影响并不显著。

为了保证结果的稳健性,本文还对分组回归的结果进行了Chow检验,结果表明,两组结果是有显著差异的。

表7 地区分组回归结果(东北VS中西部)

注:括号内为 t值,***、**、* 分别表示在 1%、5%、10%水平上显著。

(三)稳健性检验

1.更换货币政策MP的计量方法

本文前面对货币政策的计量采用虚拟变量,是定性的,考虑到可能存在主观判断,本文采用陆正飞(2009)等的定量方法重新对MP进行了衡量。

MP表示对宏观货币政策的衡量,ΔM2/M2表示货币供应量增长率,ΔGDP/GDP表示同期GDP经济增长率,ΔCPI/CPI表示居民消费物价指数增长率。MP数值越大,代表货币政策越宽松。本文对模型(3)重新进行了回归,并将样本分为国有和非国有分组进行了检验,回归结果如表9所示。全样本下MP*CSCORE的系数为7.6045,在1%水平上显著为正;在分组检验中,国有企业交乘项的系数为5.1269,并不显著,非国有企业交乘项的系数为13.7024,在5%水平上显著为正,与前文研究结论一致。同样,本文对分组回归的结果进行了Chow检验,表明两组的差异是显著的。

表8 稳健性检验:更换货币政策计量方法

注:括号内为 t值,***、**、* 分别表示在 1%、5%、10%水平上显著。

2.考虑会计稳健性水平对结果的影响

本文将样本根据会计稳健性水平的高低分为两组,重新进行回归。回归结果如表9所示。稳健性水平高的一组交乘项MP*CSCORE的系数为-1.3814,在10%水平上显著为负,而稳健性水平低的那组交乘项系数并不显著,为了结果的稳健,本文对该回归结果进行了Chow检验,两组差异是显著的。表明在货币政策紧缩时,与会计稳健性水平低的企业相比,会计稳健性水平高的企业承担的债务融资成本更低,与本文前面的结论一致。

表9 稳健性检验:更换货币政策计量方法

五、研究结论

本文以2007-2015年上市公司为样本,基于产权性质,考察了货币政策变动与会计稳健性对企业融资约束的影响。研究发现:货币紧缩政策加剧了企业的融资约束,并在非国有企业中表现得更加严重;会计稳健性的提高有助于缓解企业面临的融资约束,其中在非国有企业中更加显著;会计稳健性水平较高的企业,货币紧缩政策对其融资约束的影响程度较小,这种影响在非国有企业中更加明显,从而表明会计稳健性水平的提高有助于降低企业与其资金提供者的信息不对称程度,缓解货币政策变动带来的不利影响。

[1]Allen,F.,J.Qian, M.J.Qian.Law, Finance and Economic Growth in China[J].Journal of Financial Economics, 2005,77(1):57-116.

[2]Ahmed,A.S.,B.K.Billings,R.M.Morton, M.Stanford-Harris.The Role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs[J].Accounting Review, 2002,77(4):867-890.

[3]Basu,S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics, 1997,24(1):3-37.

[4]Ball,R., L.Shivakumar.Earnings Quality in U.K.Private Firms[J].Journal of Accounting and Economics, 2005,39(1):83-128.

[5]Bougheas,S.,P.Mizen, C.Yalcin.Access to External Finance: Theory and Evidence on the Impace of Monetary Policy and Firm-specific Characteristics[J].Journal of Banking& Finance,2006,30(1):199-227.

[6]Callen,J.L.,F.Chen,Y.Dou, B.Xin.Accounting Conservatism and Performance Convenants:Asignaling approach[J].Contemporary Accounting Research, 2016,33(3):961-988.

[7]Jaffee,D.M., T.Russell.Imperfect Information, Uncertainty and Credit Rationing[J].Quarterly Journal of Economics, 1976,90(4):651-666.

[8]姜国华,饶品贵.宏观经济政策与微观企业行为———拓展会计与财务研究新领域[J].会计研究,2011(1):9-18.

[9]姜国华,张然.稳健性与公允价值:基于股票价格反应的规范性分析[J].会计研究,2005(3):20-25.

[10]李卉,魏安琪,马莉莉.货币政策、通货膨胀与企业债务融资的实证分析[J].统计与决策,2013(21):167-170.

[11]李连军,戴经纬.货币政策、会计稳健性与融资约束[J].审计与经济研究,2016(1):75-82.

[12]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8):128-140.

[13]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51-57.

[14]索彦峰,范从来.货币政策能够影响贷款供给吗[J].经济科学,2007(6):57-65.

[15]宋旺,钟正生.我国货币政策区域效应的存在性及原因[J].经济研究,2006(3):46-58.

[16]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12):60-63.

[17]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):22-28.

[18]张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(9):44-50.

[19]郑军,林钟高,彭琳.货币政策、内部控制质量与债务融资成本[J].当代财经,2013(9):118-129.