公共科技金融对科技创新的作用:适用性与边界

2018-06-28李晓荣

李晓荣

(甘肃农业大学,甘肃兰州730070)

一、引 言

由于存在高风险性和强外部性的特征,预示着科技创新活动较难获得融资支持,尤其在基础研究创新领域。金融具有为融资需求方与资金供给方搭建桥梁的功能,应在科技创新方面充当资金往来掮客的角色。因此,基于科技与金融相互融合、科技金融支持科技创新的背景,研究政府主导的公共科技金融对科技创新活动的影响,对于如何更好发挥政府在科技创新领域的重要作用具有较强的理论意义与现实价值。

二、文献回顾

关于科技金融对科技创新影响的研究比较丰富。首先,学者们关注金融支持在科技创新过程中的重要性,由于创新活动的高风险性质致使传统金融服务缺乏追逐动力(SaintPaul,1992)[1],而金融与科技创新相辅相成,缺乏金融支持的科技创新活动缺乏现实基础(Neff,2012)[2]。因此,科技创新与科技金融的有机结合是发展科学技术的必然路径选择(杜江等,2017)[3]。而后,为进一步寻求科技金融推动创新活动的理论依据,众多学者对科技金融对科技创新的作用展开研究,目前已基本形成以“科技金融促进科技创新”为主流的观点,如King&Levine(1993)以内生经济增长模型作为分析框架,讨论了金融以企业创新作为中介变量对增长的正向作用[4];Chowdhury&Maung(2012)以新兴国家和发达国家金融市场发育水平为研究对象,实证了金融市场的发展有利于研发投入[5]。伴随着我国对科技创新重视程度日益提升,学者们开始关注金融如何有效支持我国科技创新,科技金融被普遍认为是促进创新的关键工具,并通过理论和实证探索证明了这一观点。如杜江等(2017)以空间杜宾计量模型作为工具,讨论了科技金融对科技创新活动影响的空间效应,结论表明,考虑空间效应下的科技金融对创新活动具有正向作用,且有空间外溢性[3]。许超(2017)以日、德、以色列作为比较对象,分析了缺乏多层次资本市场、融资体制缺陷、政策法规系统性和针对性不足、缺乏对知识产权评估是科技金融支持科技创新的制约因素[6]。张玉喜等(2015)从动态与静态两个视角,构建面板数据模型分析了中国科技金融投入对科技创新的作用效果,结果表明短期内科技金融对科技创新具有促进作用,长期作用不明显[7]。黄继忠等(2017)以高技术产业为观测对象,得出科技金融有利于提升创新效率的结论[8]。

为了更清晰的刻画不同类别的科技金融对创新活动的影响,部分学者从公共和市场两个视角分别考察了科技金融对创新活动的影响。李瑞晶等(2017)以中小板和创业板127家上市公司为观测样本,考察了不同渠道的金融活动对中小企业创新能力提升的差异性,结果表明财政与风险投资有利于创新能力提升,而银行贷款和资本市场对创新活动存在不明显甚至抑制的作用[9]。廖传惠等(2015)研究了互联网金融及公共科技金融在科技型小微企业融资过程中的作用,结论表明应在电商平台融资模式上引入公共科技金融体系,以优化二者对融资及创新活动的作用[10]。

综上,当前关于科技金融对科技创新的文献十分丰富。科技金融对科技创新具有促进作用的观点仍占主流,但也有部分结论得出作用不显著或存在抑制作用,说明科技金融对科技创新可能存在非线性效应。与此同时,关于公共科技金融对科技创新的量化研究较少。因此,本文试图从以下几方面对公共科技金融对科技创新影响进行再讨论:(1)运用面板门槛模型,以公共科技金融作为自变量和门槛变量,考察公共科技金融对科技创新的非线性效应;(2)结合实证结果讨论以政府为主导的公共科技金融在科技创新活动的边界性和适用性问题。

三、指标选择、数据说明与模型设计

(一)指标选择

解释变量和门槛变量Fit:当前研究大多采用财政支出中对科技的投入占国内(地区)生产总值比重作为考察公共科技金融发展的指标。曾胜等(2017)在融合借鉴了王海(2003)、赵文昌(2009)等的研究[11-14],并利用算数平均法在可获数据情况下,通过科技金融资源、科技金融资金、科技金融产出三方面衡量公共科技金融的发展,具有一定的合理性和适用性,因此本文运用该指标和数据度量公共科技金融发展。

被解释变量Cit:为观察公共科技金融对科技创新活动的影响,本文以专利授权数作为衡量科技创新活动的指标,该指标在关于科技创新活动的研究中具有应用的广泛性。

其他控制变量Controlit:已有研究对影响科技创新的因素研究比较充分,本文主要采用经济发展、人力资本、产业结构、对外开放程度作为影响被解释变量科技创新的控制变量。①经济发展一方面是科技创新的动力源泉,另一方面为科技创新提供物质基础。一般而言,经济发展水平越高的地区对于科技创新的需求越大,其动力源泉和物质基础也越丰富。本文采用人均GDP作为衡量经济发展水平的指标。②人力资本为科技进步提供人才基础,本文采用受教育年限法计算平均受教育年限,并作为衡量人力资本水平的数据指标。③不同产业对于科技创新的需求不同,产业结构高级化催生更高的科技创新需求。本文采用第三产业产值占地区生产总值比重作为衡量指标。④自改革开放以来,我国长期奉行“引进来,走出去”的对外开放战略,学习和引入外国先进科技创新技术是我国科技发展的重要途径之一。本文选择进出口总额占地区生产总值比重作为衡量对外开放程度的指标。

(二)数据说明

本文依据曾胜等(2017)所选择的25个省(市、自治区)作为观测样本,时间跨度为2003-2014年,所用数据分别来源于《中国统计年鉴》、《中国科技统计年鉴》、《中国高技术产业统计年鉴》、Wind资讯数据库、《中国财政年鉴》等。为尽量避免异方差对回归结果的影响,本文对地区生产总值、专利授权数进行对数化。

四、实证研究

(一)模型设定

通过对现有文献的梳理可以发现,尽管“促进论”占主流地位,但部分观点认为科技金融对科技创新具有抑制或不明显的作用,说明科技金融对科技创新活动的影响并非一成不变,可能存在“门槛效应”。结合研究公共科技金融对科技创新影响的目标,本文采用面板门槛模型进行实证分析。面板门槛模型最初由Hansen(1999)提出,该模型通过数据内在特点进行区间划分,尽量回避了由主观区间划分引致的偏误,因此被广泛的运用于观测“门槛效应”的研究中[15]。

基于对研究目的和已有文献的考察,本文对基准的单一门槛模型和双门槛模型进行如下设定:

①单门槛模型设定:

②双门槛模型设定:

其中,i和t分别表示省份和年份;Cit为被解释变量科技创新;Fit为解释变量和门槛变量公共科技金融;Controlit表示控制变量,本文主要包括经济增长、产业结构、对外开放程度、人力资本;φ1和φ2代表待估计的门槛值;γ1、γ2和γ3表示待估计参数;I(·)表示指示函数;εit为随机扰动项。在部分情况下可能存在多门槛模型,因限于篇幅不展开讨论。

(二)门槛效应的检验与估计

为确认公共科技金融对科技创新的影响是否具有门槛效应,本文利用由Hansen提出的Bootstrap(即自抽样法)对模型的门槛效应进行检验,若模型显著存在门槛效应,则进一步确认门槛值,自抽样结果如表1所示。经450次反复自抽样,首先检验是否存在单一门槛,结果显示F值为12.191,P值为0.072,表明在10%的显著性水平下,模型不接受原假设,即存在单一门槛;然后对是否存在双重门槛进行确认,结果表明F值为16.015,P值为0.055,同样在10%的显著性水平下显著;再次对模型是否存在三重门槛进行检验,结果显示关于三重门槛的检验并不显著。为了更清楚的观测公共科技对科技创新的门槛效应,结合检验结果,本文选择双重门槛模型。

表1 门槛效应自抽样检验

表2 门槛估计值和置信区间

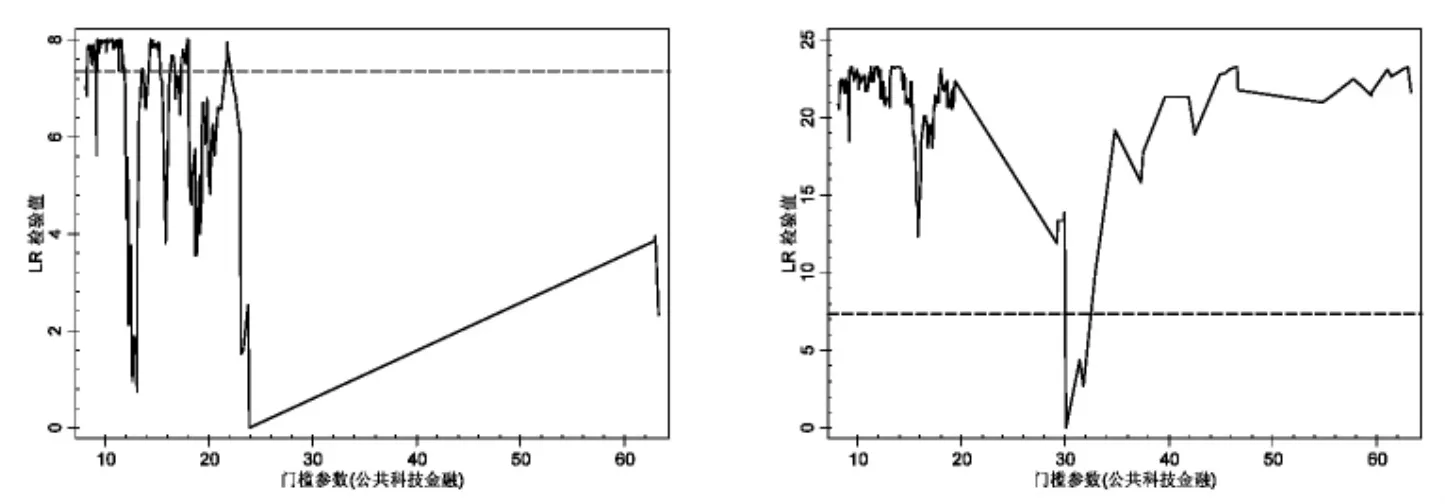

本文绘制似然比函数图1以清晰反映两个门槛值的构造过程。图1清晰地显示了门槛值和置信区间的构造过程。其中,门槛估计值是LR等于零时的取值。各门槛值的95%置信区间是所有LR值小于5%显著性水平下的临界值。门槛值分别为23.890、30.080,说明公共科技金融对科技创新的效应在上述2个节点上存在明显的结构变化。

图1 双重门槛门槛估计值及似然比函数图

(三)模型估计及结果

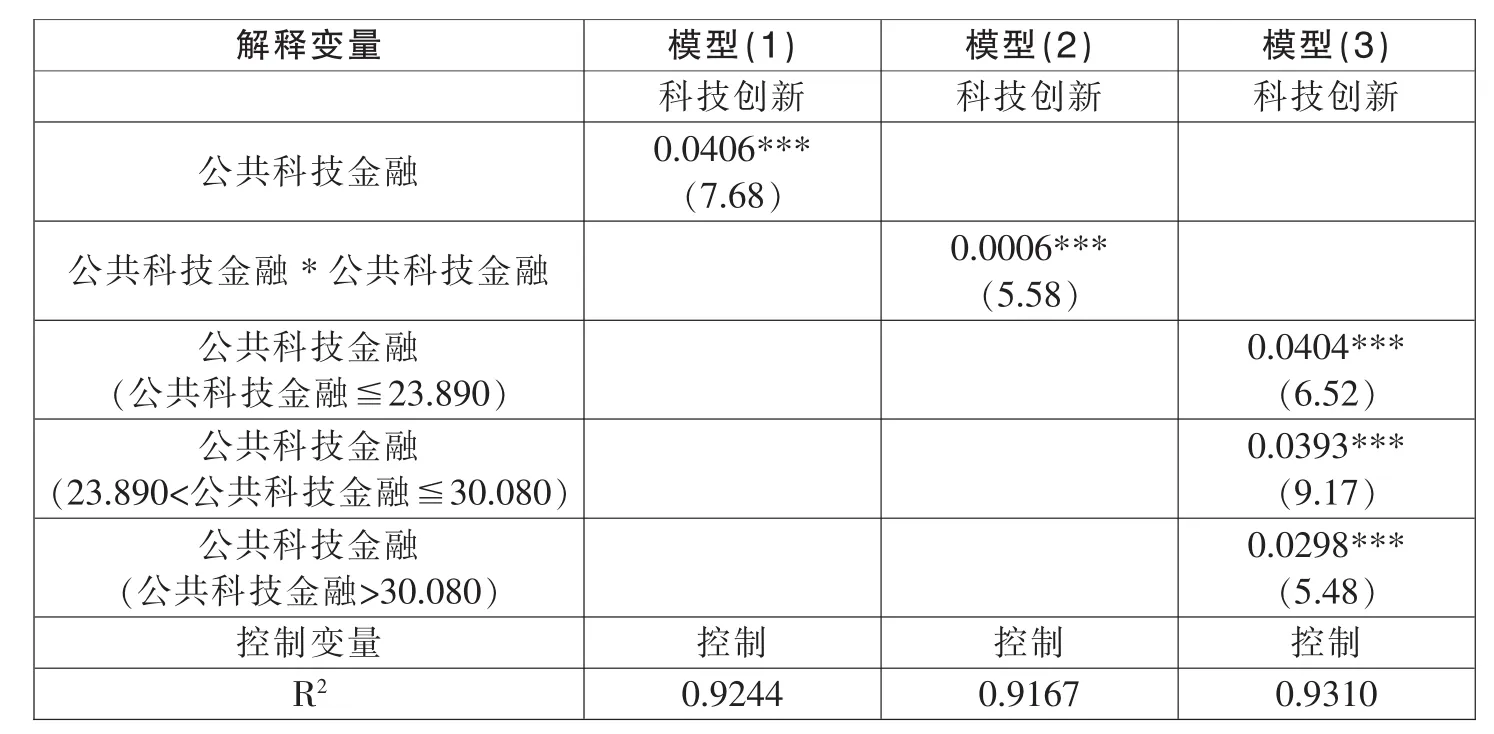

确认门槛个数和门槛估计值后,本文对面板门槛模型进行回归,结果如表3所示。模型(1)是公共科技金融对科技创新的线性效应模型,结果在1%的显著性水平显著,回归参数为0.0406,表明公共科技金融对科技创新具有正向作用,该结果与“促进论”类文献结果一致。模型(2)表达的是公共科技金融平方项对科技创新的影响,结果在1%的显著性水平下显著,回归参数为0.0006,表明公共科技金融对科技创新的影响可能可以用一条开口向上的抛物线刻画,存在作用最低点。模型(3)是对本文设定的面板门槛模型进行回归,结果显示公共科技金融发展小于23.89时,其对科技创新的回归参数为0.0404;在大于23.89而小于30.08时,回归参数为0.0393,略小于0.0404;当公共科技金融支出大于30.08时,回归参数迅速缩小至0.0298,以上参数均在1%的显著性水平下显著。

表3 模型回归结果

(四)门槛区间的省份构成

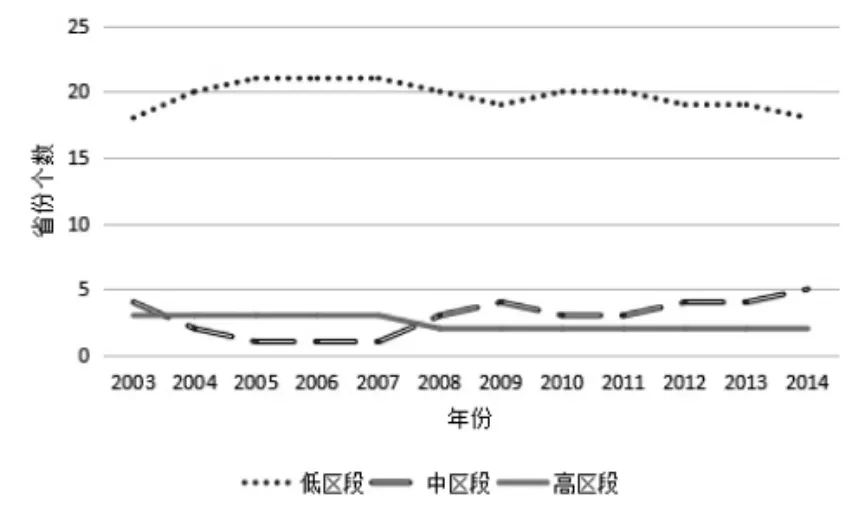

为了更清晰的对门槛区间的构成进行剖析,本文对门槛区间划分为公共科技金融发展低、中、高三个区段,并进一步考察各区间的省份构成(如图2)。可见,低区段省份数一直维持在18-21区间内波动,主要包括河北、辽宁、福建、山东、海南、山西、安徽、江西、河南、湖北、湖南、广西、重庆、四川、贵州、云南、陕西、宁夏、新疆等,省份数量在2011年起出现了下降趋势;中区段省份数从2008年起维持在4-5个左右,主要构成省份是天津、江苏、浙江、广东等;高区段省份个数较少,基本在2-3个区间波动,主要构成省份分别是北京和上海。总体而言,三个区段内省份个数差异较大,目前我国大多数省份仍处于公共科技金融发展的低区段。

图2 2003-2014公共科技金融在三个区间内的省份数量变化图

(五)实证结果的理论分析

当公共科技金融发展处于低区段(即小于23.890),公共科技金融对科技创新的回归系数为0.0404,且在该区段内的省份高达20个左右;当公共科技金融发展处于中区段(即大于23.890且小于30.080),公共科技金融对科技创新的回归系数有小幅缩小,达0.0393,省份数约为4个左右;当公共科技金融发展大于30.08,回归系数迅速缩小,仅为0.0298,省份数约为2个左右。可见,我国公共科技金融对科技创新的效应大致可以刻画为一条斜“厂”字型曲线。

科技创新活动具有极高的风险性和外溢性,对市场和公共部门机构均存在较高要求。一方面,市场为科技创新的需求和供给提供了互动平台,市场化程度高的地区能够较好的满足科技创新的需求与供给的契合要求;另一方面,政府在弥补科技创新过程中的市场失灵起到了关键作用。结合实证结果,公共科技金融对于科技创新活动的效应存在逐步递减的规律,低区段所包含地区的经济发展总体属于中等发达甚至欠发达,市场化程度相对较低,使以政府作为供给主体的公共科技金融发挥较大作用;中、高区段的地区经济发展比较发达,市场化程度相对较高,公共科技金融对于科技创新的作用相对较小,政府逐步开始退守在市场失灵领域,使市场在科技创新资源配置领域发挥决定性作用。因此,公共科技金融对科技创新的效应呈随公共科技金融发展而递减的变化状态。

五、结论与启示

(一)积极发挥公共科技金融在科技创新活动的正面作用

由于科技创新活动具有较高的风险性,尤其是基础科学领域的科技创新风险性和外溢性更强。这不仅要求市场提供风险投资资金,同时要求政府为科技创新活动在财政投入上提供必要的资金支持。因此,以政府为供给主体的公共科技金融活动要积极发挥对科技创新的正面影响,尤其是对科技创新活动的起步阶段和市场失灵领域提供充足的资金匹配。同时,要尽量避免公共科技金融的过渡介入对科技创新活动带来的无效率或资源浪费现象。

(二)政府要调整和恪守在科技创新领域的边界和适用性原则

科技创新活动的高风险和强外溢性预示着政府和市场两种资源配置机制搭配的特殊性。实证结果表明,对于经济发展和市场化程度不同的地区,公共科技金融对科技创新活动的影响存在差异性。因此,一方面政府要恪守在市场无法发挥作用的市场失灵领域,以更好的发挥政府在科技创新资源配置中的作用;另一方面要适时根据地区发展异质性和科技创新活动特殊性调整政府公共科技金融的作用边界,建立健全公共科技金融的进入、运作和退出机制。在根据差异适时动态调整在科技创新领域的责任范围,在经济欠发达、财力不足、金融体系仍不完善的地区,政府要对科技创新活动起主导作用,以培育致力于科技创新的市场主体。伴随着经济发展和市场发育程度的日益提升,政府可着力于资本市场建立与健全、科技金融体系构建、政策法规制定、执行和监督和市场失灵领域等方面。

(三)完善政府在促进科技金融发展过程中的作用

政府应不囿于在公共科技金融中提供角色,要致力于营造良好的科技金融生态环境、建立多层次资本市场体系、完善风险投资市场建设、创新公共科技金融投入方式等。政府在利用公共科技金融向科技创新活动“输血”的同时,要着力于科技金融供给侧改革,建立、疏通和完善支持科技创新活动的金融体系,促使科技金融对科技创新活动自主“造血”体系的建立。

[1]SaintPaulG.TechnlogicalChoice, FinancialMarketsand Economic Developmnet[J].European Economic Review, 1992, 36(4): 763-781.

[2]Neff C.Corporate Finance, Innovation, and Strategic Competition[M].Springer Science&Business Media, 2012.

[3]杜江,张伟科,范锦玲,韩科振.科技金融对科技创新影响的空间效应分析[J].软科学,2017,31(4):19-22+36.

[4]King R G, Levine R.Finance and Growth:Schumpeter Might be Righe[J].The Quarterly Journal of Economics, 1993, 108(3):717-737.

[5]Chowdhury R, Maung M.Financial Market Development and the Effectiveness of R&D Investment: Evidence from Developed and Emerging Courtries[J].Research in International Business and Finance, 2012, 26(2):258-272.

[6]许超.我国科技金融发展与国际经验借鉴——以日本、德国、以色列为例[J].国际金融,2017(1):75-80.

[7]张玉喜,赵丽丽.中国科技金融投入对科技创新的作用效果——基于静态和动态面板数据模型的实证研究[J].科学学研究,2015(2):177-184+214.

[8]黄继忠,黎明.科技金融对创新效率影响的实证研究——基于中国高技术产业省级面板数据[J].工业技术经济,2017,36(9):17-23.

[9]李瑞晶,李媛媛,金浩.区域科技金融投入与中小企业创新能力研究——来自中小板和创业板127 家上市公司数据的经验证据[J].技术经济与管理研究,2017(2):124-128.

[10]廖传惠,杨渝南,陈永华.互联网金融、公共科技金融与科技型小微企业融资[J].科学管理研究,2015(2):97-100.

[11]张明喜.再论财政科技经费投入方式创新[J].科学管理研究,2016(5):81-84+110.

[12]曾胜,卜政.我国公共科技金融发展评价及区域差异研究[J].重庆工商大学学报(社会科学版),2017,34(4):29-36.

[13]王海,叶元煦.科技金融结合效益的评价研究[J].管理科学,2003(2):67-72.

[14]赵文昌,陈春发,唐英凯.科技金融[M].北京:科学出版社, 2009.

[15]Hansen B E.Threshold Effects in Non-Dynamic Panels: Estimation, Testing and Inference[J].Journal of Econometrics, 1993,93(2):345-368.