基于Logistic和决策树模型的P2P网络借贷信用风险研究

——以HLCT为例

2018-06-28王文怡程平

王文怡,程平

(重庆理工大学,重庆400054)

一、引 言

随着中国近年经济形势的下滑,民间小微企业的资金借贷难问题更是雪上加霜,严重影响了企业的正常发展;同时,个人贷款业务也一直是银行等金融机构的鸡肋业务,个人消费融资问题亟待解决。正是迎着这样的需求痛点,一种由借款人和出款人通过互联网平台实现高效便捷的自由竞价、无抵押资金借贷新模式,中国P2P网络借贷(Peer-to-Peer Lending)行业在近些年迅速发展,各大金融机构、传统企业、互联网创新平台纷纷加入。截至2016年,国内P2P平台数目多达近4800家,月平均复合增长率超过8% ,同时其资金交易规模更是达到了近2500亿~3000亿元。然而,我国P2P网络借贷行业在此期间内一直存在着“无从业门槛、无行业标准、无监管机构”等问题,这使得整个P2P行业面临着较大的信用风险。据零壹数据统计,截至2016年,因恶意诈骗、经营不善等问题而倒闭、跑路的问题平台已累计达到3000多家,这在一定程度上影响了借贷双方的信心。实际上,P2P网络借贷平台的信用风险管理水平直接关系到投资人对于平台的选择行为。

既有关于P2P网络借贷的研究较多基于欧美发达的资本市场,主要集中在 P2P 网络借贷行为的影响因素 (Herzenstein 等,2008;Iyer等,2010)[1][2]、贷款人在借贷中的行为 (Lee 和 Lee,2012)[3]以及 P2P 平台的监管(Slattery,2013)[4]三大方面。我国作为新兴资本市场,由于起步较晚,相应的研究目前主要集中于对我国P2P网络借贷的主要运营模式、制度设计、监管手段所存在的问题及对策建议的探讨(王紫薇等,2012;莫易娴和谭振辉,2017)[5][6],而这些研究大多以定性的理论和描述性分析为主,基于真实平台借贷数据的定量研究仍较为匮乏。此外,不同于西方发达国家已普遍建立起了高度透明的全国个人信用体系,我国的P2P借贷平台由于无法纳入央行的征信系统,在个人信用记录上存在着严重的数据缺失,对个人信用水平的相关分析需要完全依靠P2P平台自身的信用认证机制来完成,因此结合我国P2P平台的实际情况对风险管理进行更细致的讨论有着重要意义。

HLCT是HLCT电子商务股份有限公司旗下的互联网金融服务平台,于2009年3月正式上线运营,截至2016年,该网站累计投资金额已达1165.45亿元。HLCT是“线上+线下”审核结合模式的代表,即首先对平台上发起借款申请的借款用户进行初步审核,通过之后再对借款人信息进行现场审核,风险控制整体上处于中上水平。虽然HLCT对借款人的个人信用信息有严格的多重审核机制,但仍然难以遏止部分借款人通过提交、伪造虚假信息以逃避还款违约后续责任的现象产生,并且即使在所提供的个人信息为真实准确的情况下,平台还是会经常出现借款人逾期偿还借款的行为。因此,在对借款人及其借款信息进行审核的过程中,探究何种因素对借款人违约风险的影响程度较大、如何构建相应风险量化指标成为了风控焦点。为此,本文以最基本也是最核心的信用风险作为切入点,利用基于网络爬虫代码所采集的HLCT平台真实数据进行分析,选取信用变量、借款信息、历史表现三方面指标进行分类处理,旨在探索影响平台稳健运作的关键要素,通过对平台借款人的违约率展开有效的评估与预测,以期提高平台对借款人信用风险的控制能力。

二、理论分析与研究假设

信息不对称理论(Asymmetric Information Theory)认为,在市场经济活动中,各类参与主体对有关信息的掌握程度是存在显著差异的,对信息掌握程度较为充足的人往往能够在市场活动中处于优势地位,而所拥有的信息较为匮乏的人则会处于不利的地位(Löfgren 等,2010)[7]。 就网络借贷活动而言,出借人通常无法完全获得借款人信用的详细信息,这便会导致两方之间信息不对称现象的产生,而在这种现象的作用下就可能引起逆向选择(Adverse Selection)和道德风险 (Moral Hazard)两类行为倾向 (Jensen和Meckling,1976)[8]。其中,逆向选择主要源于事前的信息不对称,指的是网络借贷交易中的借款人一方为了获得借款,利用多于另一方出借人的信息使自身受益而使得出借人受损,表现为借款人倾向于隐瞒对自身获得借款不利的信息甚至提供虚假的个人信用信息,以此导致出借人作出面向信用风险较大的借款人的错误投标决策。道德风险则是指在借款人取得借款后,由于出借人难以有效实施监督行为或监督成本过高,使得其未能遵守借款条约中合理利用资金的内容准则,而是投入到所需承担风险较大的活动之中,从而导致借款未能按约偿还。逆向选择和道德风险这两种行为都会使P2P交易失去供求平衡的关系,进而引起整个借贷市场效率的降低。在上述情况下,平台的信用认证机制则能够在一定程度上缓解因信息不对称所产生的逆向选择和道德风险问题,因为信用认证机制通过搜集借款人的信息并对信息整理加工分析后作出信用评判(王会娟和廖理,2014)[9]。信用评判能够较为综合地涵盖借款人过去一段时间内的信用信息,揭示其信用风险水平,出借人可据此针对不同借款人作出是否进行贷款投放的合理判断,从而尽可能降低逆向选择所带来的负面决策影响。此外,信用认证机制还能够通过“奖励”与“惩罚”手段的综合运用,促使P2P平台实时依据借款人的还款行为对其信用风险进行动态调整,当借款人出现违约行为时调高其信用风险,这会对借款人日后进一步融资带来不利影响;相反,当其如期还款时,则调低信用风险,有利于其以后获得融资。通过该方式,信用认证机制可有效防范道德风险行为的发生。由此,可认为P2P平台的信用认证机制能够有效解决借贷双方信息不对称的问题。

通过信用认证机制所作出的信用评判是由网络借贷平台基于相关数据信息,结合定性和定量的方法来对借款人偿还借款的意愿和能力作出的综合评价。根据信息不对称理论,信用等级能够体现借款人的信用表现情况,出借方可依据借款人的信用等级较为直观地观察到其信用水平的高低,降低双方之间信息不对称的程度,进而根据信用等级作出合理的放贷决策。诸多学者均认为信用等级是产生违约的决定性影响因素之一 (Klafft,2008;Emekter等,2015)[10][11]。在我国,由于个人征信系统的不完善而导致信用记录缺失,因此对于每一位借款人,都需要由HLCT审查员综合分析其可被证实的信息后对信用等级作出评判,并根据信用等级决定是否发放贷款及贷款规模。可见信用等级指标与借款的违约率直接相关,且借款人信用评级越高,借款违约率越低。同时,借款人在平台上的历史借款记录也是P2P平台信用认证机制的重要组成部分,借款人的历史行为特征能够在一定程度上反映其还款意愿(顾慧莹和姚铮,2015)[12]。 Kumar(2007)发现借款人的历史拖欠率与借款风险溢价存在正向关系,历史借款记录与借款人信誉度相关,所以良好的历史借款表现能够降低违约率,而历史违约记录对违约率有正向影响[13]。另外,由于HLCT平台为借款人设置了可自行选择不同的借款期限及相应还款方式,借款月利率也会随着借款人的选择而不同,这些借款信息往往也会影响违约的概率。基于上述理论分析,本文提出如下假设:

H1:借款人的信用评级与借款违约率显著负相关。

H2:借款人良好的历史借款表现与违约率显著负相关。

H3:借款人的具体借款信息能够对违约率产生显著的不同影响。

三、数据与模型

(一)样本数据来源

本文所使用的实证数据来源于HLCT网络借贷平台的真实借款数据。通过长期测试发现,一天中的17~23时是该平台借贷双方频繁操作的时间段,故为保证所收集数据的有效性,我们在2017年10月至2017年12月每天定时不定量的随机选取样本,通过Python软件建立Scrapy爬虫程序来对这段时间内在HLCT网站平台上进行借款的相关用户信息进行挖掘,经过随后的数据清洗工作,剔除信息不全、重复借款者的样本和部分冗余信息后,最终得到有效观测数据11548条。爬取的数据共包括排序ID、评级得分、贷款额度、借款额度、借款金额、借款月利率、借款期限、还款方式、还款状态、提前还款笔数、按时还款笔数以及是否逾期12个属性。

(二)变量定义与描述

1.被解释变量

为了准确度量HLCT网络借贷平台的信用风险,本文选取借款人是否具有违约即逾期还款行为来表示P2P网络借贷交易中的借款人信用风险。将其设定为二元虚拟变量,当借款人违约时,赋值为1;当借款人未发生违约行为时,则赋值为0。

2.解释变量

为保证分析的科学性与合理性,结合爬取的数据,本文的被解释变量主要包括以下三个方面:信用评级、借款信息以及历史表现。在信用评级方面,共选取了评级得分、贷款额度和借款额度三个指标。其中,评级得分是平台通过用户的资料与表现等综合信息得到;贷款额度表示用户作为贷款人的角色所能贷款给其他人的金额,能够反映出用户偿债能力的强弱;借款额度是平台考察借款人的还款能力与资产状况等信息之后,授予其能借款的最大金额。借款信息方面选取了借款金额、借款利率、借款期限以及还款方式共四个指标。其中,借款金额是指用户当前所借款项金额的额度大小;借款利率为这笔款项对应折算后的月利率大小;借款期限为合同中约定的借款使用月数;借款人的还款方式则可分为按季分期、按月到期、按月分期以及一次性还款四种情况。历史表现方面选取还款状态、提前还款笔数和准时还款笔数三个指标来衡量。借款人的还款状态分为已还完和正在还款中;提前还款笔数和准时还款笔数两个指标表示借款人从入驻平台以来的累计数据,表示总笔数。具体变量的详细定义说明及描述性统计情况如表1所示。

表1 变量定义及描述统计

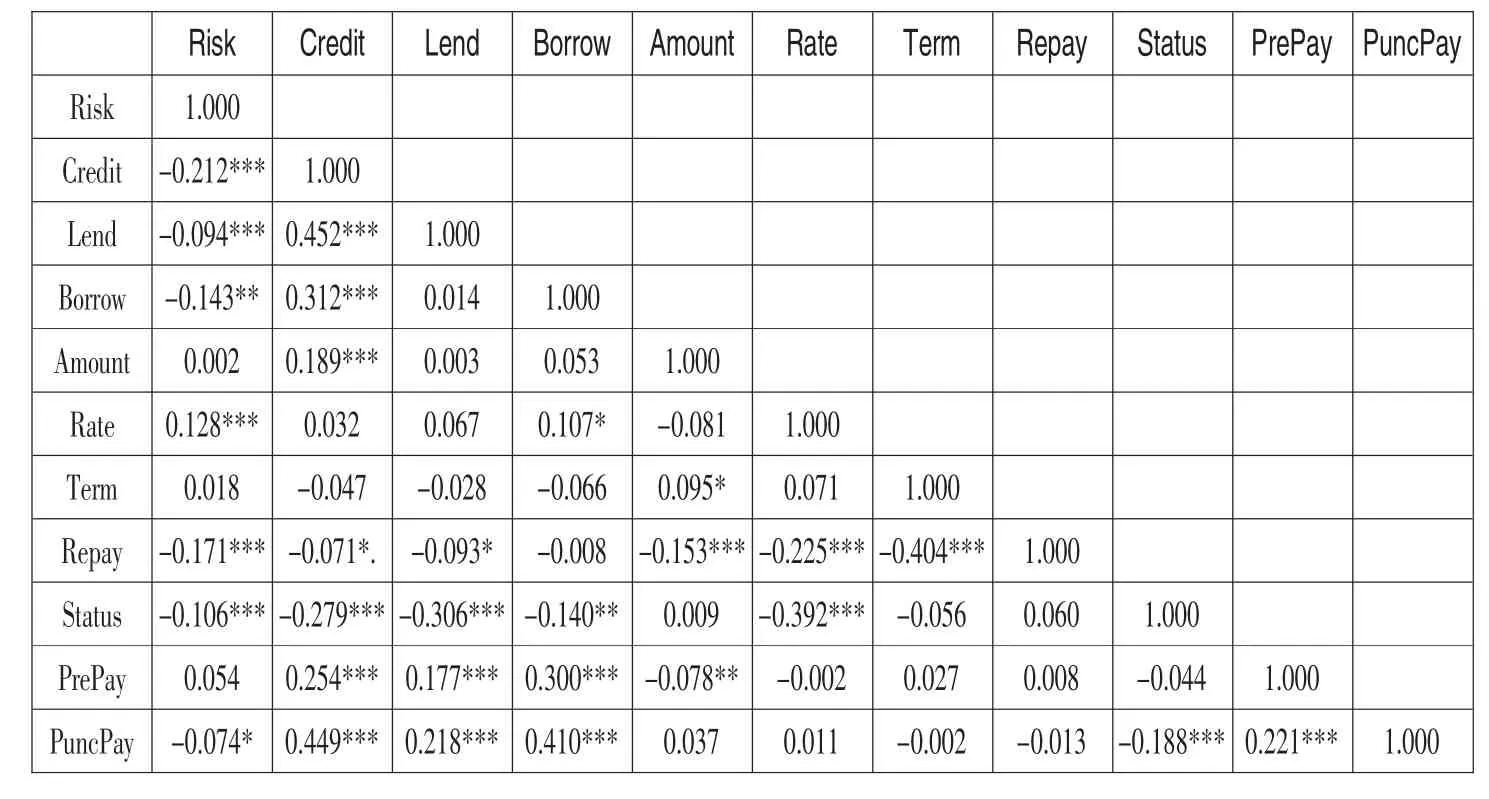

表2为相关性分析,列示了各变量之间的Pearson相关系数。此处我们重点观察各自变量与因变量之间的相关性。从表2中可以看出,评级得分、借款额度、贷款额度、还款状态和按时还款笔数与信用风险之间均呈现显著负相关,而借款利率则与信用风险呈现显著正相关,其余变量则并未表现出明显的相关性质。

表2 Pearson相关性分析

(三)模型设定

在对各类违规事件的识别中,常用的经验性的判别模型有多元判别分析、Probit判别以及Logistic判别,这些模型通常能够直观地反映出各变量的影响方向及概率大小。然而由于它们均为基于参数的估计模型,要么不能满足残差项的正态性、同方差性,要么不能很好地解决多重共线性问题,导致判别模型在参数估计中往往会存在偏差。因此,本文从机器学习算法的角度出发,在对Logistic、决策树模型作比较分析的基础上,重点用决策树模型进行拟合并对模型的实际判别效果作检验分析。

1.Logistic模型

本文研究涉及的因变量为用户是否违约逾期还款,是一个定性的离散性二分变量。由于二元离散选择模型的被解释变量为非线性,所以需将其转化为效用模型进行评估,其中使用最广泛的是Logistic模型,其一定程度上克服了线性假设的缺点,并且不要求变量服从正态分布,因此常被运用到违规事件的识别中。通过Logistic变化后的具体判别模型可表示为:

其中,Y为是否违约的二分类值,出现违约用1表示,否则为0;P(·)表示事件发生的概率;X1,X2,…,Xi为一系列的影响因素;α、β为待估计的参数向量,可采用极大似然估计法(Maximum Likelihood Estimate,MLE)得到其估计量大小。

2.决策树模型

决策树是一种利用先验信息处理数据间非同质关系的树型分类法。该模型不需要分布的假定,它的求解采用非参数技术;决策树算法的关键是选择节点的分裂属性,常将熵(Entropy)、卡方(χ2)以及基尼系数(Gini Index)作为计算信息增益的算法。对于如同本文被解释变量为二元分类的决策树模型,其会根据不同的算法,首先选择信息值最大的变量作为该层最有判别力的分类变量,把数据分成两个子集;然后每个子集又选择最有判别力的因素进行划分,一直进行到所有子集仅包含同一类型的数据为止,即该级的信息值再也无法区分不同的类别。这种通过递归选择最优特征的方式不仅能够在模型拟合过程中尽可能地规避线性回归中的一系列强假设,并且还能帮助判别出自变量之间的相对重要性。本文将采用基于熵的信息增量作为分离准则,该类型决策树模型又被称为ID3。熵是表示随机变量不确定性的度量,将pi定义为分类变量U取值为i时的发生概率,若事件类型共有s类,则随机变量的熵定义为:

在本文中,s 取值为 2;又假设自变量为 X1,X2,…,Xs,则自变量 i对应的因子水平k记为Xik;将信息增益定义为:

因此,对于自变量 X1、X2、…、Xs,计算其对应的 I(U,Xi),I(U,Xi)取值越大,则表示自变量Xi对于决策树分类具有更多的信息,则优先将Xi作为识别变量对决策树进行分割,然后再用相同方法对其他自变量进行选择。

四、结果分析

(一)判别模型结果解释

为了保障模型对信用风险要素挖掘的准确性,本文运用简单随机取样法将数据随机分为训练数据与测试数据两部分①,比例分别为67%和33%。首先,运用SPSS软件基于训练组数据对式(1)的Logistic模型进行MLE估计,最终输出的参数估计值如表3所示。可以看到在回归结果中,贷款额度、借款金额、借款期限、还款模式以及提前还款笔数等要素对信用风险的影响并不显著,其余变量则至少呈现出5%的显著性程度,假设H1、H2和H3均只得到部分验证。具体来看,信用评级类别中的信用评分以及借款额度大小与信用风险显著负相关,表明HLCT平台对借款人总体信用的评级认证较为精准,较低的评级会明显增大借款用户的违约概率,而较高的评级则会明显降低这一概率。借款信息类别中,仅借款月利率会对信用风险的产生存在显著的正向影响,需承担高利率的借款人发生违约的可能性会比低利率者高出近5倍,可能的原因在于较高的利率水平使得每月所需还款的金额较大,给借款用户如期还款付息造成了一定的压力,从而增大了信用风险。在历史表现方面,处于已完成的还款状态和按时还款笔数均会明显降低信用风险,由此可见,历史还款记录也是研究平台借款人违约风险的重要因素,借款人的历史行为特征确实在一定程度上能反映出其还款能力以及意愿,从而有一定的参考价值。

表3 Logistic模型回归结果

通过上述分析可以看到,Logistic模型虽然能综合表明各要素与信用风险的方向关系与显著性程度,与理论假设也大致吻合,但可以看到仍然存在部分变量如贷款额度等在解释上的困难,模型不够清晰,并且由于各相同类别内变量高度多重共线性问题的存在,也会使得估计结果可能存在一定的偏差。因此,本文进一步采用基于非参数求解技术的ID3决策树模型来进行更为直观地分类分析。

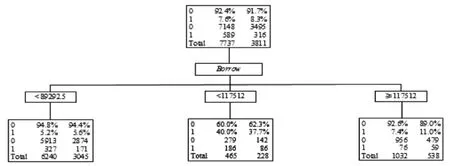

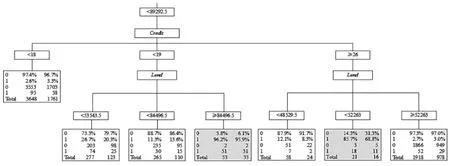

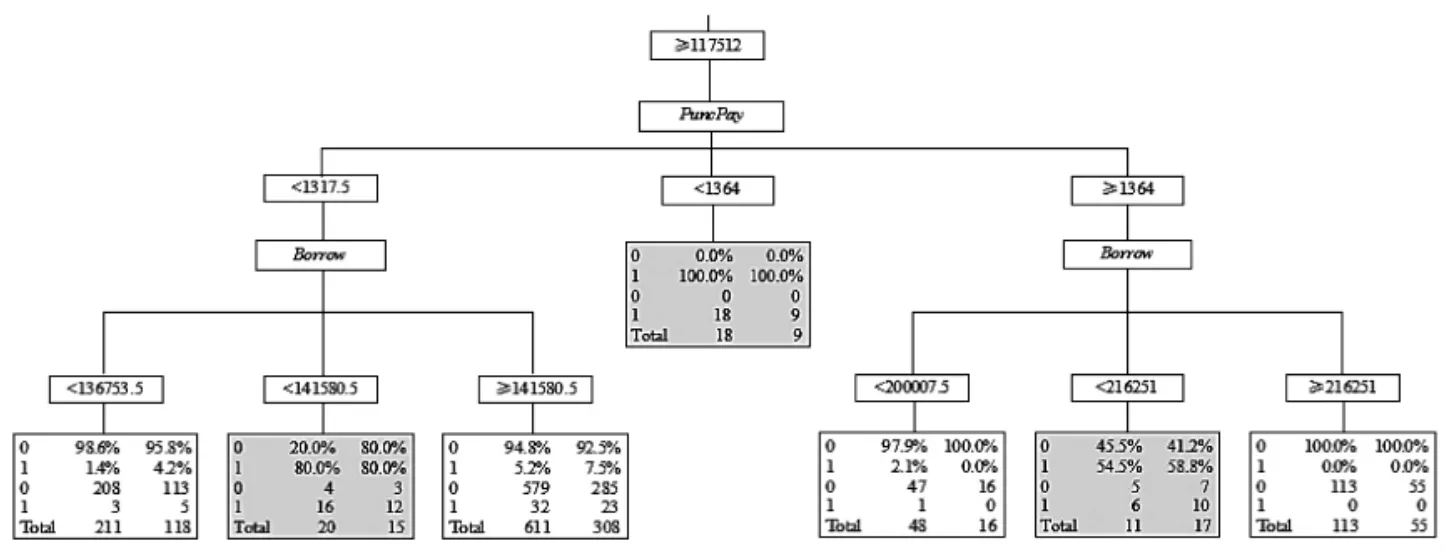

我们采用SAS软件进行决策树的建模。经过测试,二叉树效果并不明显,则选择可以向三个方向分裂的树;同时,为防止过度拟合导致模型噪声的存在,经过误分率的判断将树的深度设置为3,剪枝后的最佳分枝数为36。根据随后运行结果可以发现,影响信用风险最关键的要素按重要性排序分别为:借款额度、评级得分、贷款额度以及按时还款笔数四个变量,这与前文Logistic回归的结果略显不同。图1至图4显示了ID3决策树模型的最终输出图。从含义来看,决策树中最上方的树根框(见图1)为样本数据的总体性描述,其中左列表示黑色样本以及白色样本的1、0标记和数量合计;中间列为训练样本的描述,此处我们的训练集共有7737个样本,其中黑色样本数为589,白色样本数为7148,分别占比7.6%和92.4%;而右边列为验证集,共有316个黑色样本②。之后的每个框均由上述三部分构成。接下来,按照对分类贡献率最大的借款额度进行三叉树分枝,以最左边的框为例进行说明,它表示在借款额度小于89292.5时,训练集7737个样本中,有6240个被识别为白色样本,其准确率为94.8%;真实情况是这6240个样本中有327个为黑色样本,然而在阈值为0.5的情况下会被全部认作为白色样本。而框内右边的验证样本则用来说明基于训练集所建立的模型在验证集中的效果,可以发现,3811个验证样本中有3045个被判别为白色样本,尽管其中有171个事实上为黑色样本。其他树枝框的解释同理。

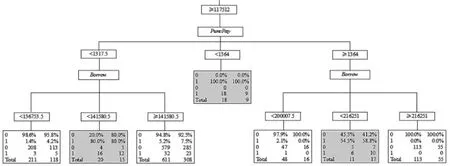

图1 决策树分析结果第一裂分图

图2 决策树分析结果第一分枝图

图3 决策树分析结果第二分枝图

图4 决策树分析结果第三分枝图

综上,我们可以得到逾期还款概率较高的分类结果汇总,如表4所示。以第一种分类为例进行说明:在借款人的借款额度<89292.5、18≤评级得分≤19、贷款额度>84496.5条件下,训练集中出现违约的概率为96.2%,验证集中的概率为93.9%。其余组合同理。通过表4不难发现,决策树模型通过不同识别变量的组合阈值设定,将借款人的违约概率进行了有效区分,在训练集的训练结果与最终验证集上的拟合结果大体相似。

(二)模型在验证组中的判别效果比较

从上述分析结果可以看到,尽管决策树模型相比Logistic而言能够更好地展现变量的分类结果,但在关键变量的识别上两者仍然存在略微差别,且模型结果的简单与否并非判断其优劣的唯一标志,更重要的是在于其预测准确率的高低。通常情况下,准确率的比较有提升图(Lift Chart)和混淆矩阵(Confusion Matrix)等方式。为了更为直观地论述,本文使用混淆矩阵来进行判别,具体做法即为在设定阈值(Threshold)的情况下统计模型的两类误判率③。

表5报告了两个模型在0.5阈值下的预测准确率比较结果。根据本文的分组比例,验证组共有3811个黑白样本,其中黑色样本316个,白色样本3495个。首先观察Logistic模型的预测效果,可以看到在黑色样本的判别中,本文所预测的161个借款人违约逾期还款的行为里,有112个最终被确认为黑色样本,准确率为69.57%。而在决策树模型中,预测的逾期还款样本中有140个确实出现了违约行为,对应黑色样本的判别准确率达到了86.96%,要显著高于Logistic模型;同时,在白色样本的判别上,决策树模型的准确率(95.18%)也略高于Logistic模型(94.41%)。因此不难看出,ID3决策树在预测能力上整体上要明显优于Logistic回归的判别。

表5 Logistic/决策树模型判别效果的混淆矩阵

五、结论与启示

本文通过使用Python网络爬虫采集的HLCT网络借贷平台的真实交易数据,从信用评级、借款信息以及历史表现三方面出发,综合运用Logistic回归模型和决策树模型对借款人的信息与其违约信用风险的关系进行实证探究。研究发现,在Logistic回归模型中,信用评分、借款额度、借款利率、还款状态以及按时还款笔数能够显著影响借款人的违约概率,而在ID3决策树中,借款额度、贷款额度、评级得分以及按时还款笔数四个变量是影响借款人是否逾期还款的关键指标,且均存在显著的负相关关系。进一步的混淆矩阵检验结果表明,决策树模型整体上要明显优于Logistic回归模型的判别,其中对违约样本的识别准确率可以达到约87%。

现阶段,我国P2P网络平台中因借款人而造成的违约风险很大程度上都是因为信贷平台自身监管不严造成的,所以加强平台自身的风险防范,完善对借款人的审核制度便成为了防范风险最好的手段。网贷平台可结合自身风险阈值采取如下一些防范措施。

(一)加强贷款前的审核

对于借款人而言,无法申请到银行等传统金融服务业的贷款是其转向选择P2P平台的重要因素,且平台的高利率可能也会吸引一些人进行非法牟利,所以P2P平台作为借贷的中介机构,为了维护借款双方的权益和保证平台的正常经营,应当加强贷款前的信息审核。P2P平台应要求借款人提供详细的个人和家庭信息,并提供证据来证明自己合理的借款用途。此外,应对借款人之前的信用记录进行调查,确定借款人是否具有还款能力。对放款人的审核主要是要求贷款人提供合理的资金来源,避免其通过平台来处理非法收入。

(二)降低平台借款利率

《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》中明确规定,民间借贷的利率不得超过中国人民银行公布的金融同期、同类贷款利率(不含浮动)的四倍。我国相关法律也对“超出国家公布利率的四倍”持否定态度。所以虽然高利率能够吸引来更多的投资者,但是其承担的风险也是巨大的。一旦借款人发生违约行为,平台和投资者的合法权利将不会受到法律保护,从而会造成财产损失。所以为了维护投资者的合法权利并保障平台的正常运行,应降低平台的借款利率,使其维持在国家法律承认的正常范围内。

(三)注意诈骗防范

由于网络平台的贷款人信息认证通常是在线上进行,并且P2P网贷是一个新兴行业,有关的监督管理机制还不够完善,所以网上骗贷案件时有发生。所以,为了识别骗贷行为,平台应对自身系统进行优化,如在注册登记时进行指纹认证,既能保护借款人的账号信息安全,又能达到防范欺诈风险的目的。此外平台还可以设立风险决策系统,精准识别和预测欺诈风险,保证企业金融业务的安全性。不同的信贷平台还可以进行合作,建立反作弊黑名单和手机黑名单信息库,全面防范“羊毛党”和“黄牛党”,保障企业的业务安全。

(四)建立风险准备金制度

P2P网络借贷平台可以参考银行的存款准备金制度,从收益中提取20%充当风险准备金,用于应对平台的一些突发事件,比如当平台发生坏账或借款人发生违约行为时,平台可以向投资者代为支付存款利息和本金,并继承对借款人的追索权。从而避免当借款人发生违约行为时,平台因资金紧张无法及时向投资者支付利息和本金而影响平台信誉。

注释:

① 本文的目的不仅是要建立一个判别模型,用来描述用户信用风险要素变量组取何值时为违约的样本,更重要的是对Logistic回归、决策树的识别效果进行检验。在判断模型的识别效率方面,许多文献首先用原始样本建立模型后再用相同的原始样本来检验模型的效力,这样容易存在“过度拟合”的问题。因此本文引入机器学习中样本分组的思想,将11548条数据随机分为训练组(Training Data Set)和验证组(Validation Data Set)两组,先通过训练组学习算法,随后利用验证组来对模型的效果进行检验。

② 为便于说明,后文我们将借款人发生违约逾期还款的样本称之为“黑色样本”;未发生这种违约行为的样本称之为“白色样本”。

③ 通常情况下,因判别目标的不同,两类错误的重要性也会随之不同。本文的目的是尽可能找出那些有违约信用风险的黑色样本,故此处误判率重点指预测黑色样本为真的而实际上非真、预测黑色样本非真的而实际为真的比率。

[1]Herzenstein M, Andrews R L, Dholakia U M, et al.The Democratization of Personal Consumer Loans?Determinants of Success in Online Peer-to-Peer Lending Communities[J].Boston University School of Management Research Paper, 2008,14(6).

[2]Iyer R, Khwaja A I, Luttmer E F P, et al.Screening in New Credit Markets: Can Individual Lenders Infer Borrower Creditworthiness in Peer-to-Peer Lending?[R].Havard University,John F.Kennedy School of Government, 2009.

[3]Lee E, Lee B.Herding Behavior in Online P2P Lending: An Empirical Investigation[J].Electronic Commerce Research and Applications, 2012,11(5):495-503.

[4]Slattery P.Square Pegs in a Round Hole: SEC Regulation of Online Peer-to-Peer Lending and the CFPB Alternative[J].Yale Journal on Regulation, 2013,30(1):233-275.

[5]王紫薇,袁中华,钟鑫.中国P2P网络小额信贷运营模式研究——基于“拍拍贷”、“宜农贷”的案例分析[J].新金融,2012(2):42-45.

[6]莫易娴,谭振辉.P2P网贷平台评级制度设计缺陷分析[J].上海立信会计金融学院学报,2017(5):50-62.

[7]Löfgren K G, Persson T, WeibullJW.Marketswith AsymmetricInformation: The Contributions of George Akerlof, Michael Spence and Joseph Stiglitz[J].Scandinavian Journal of Economics, 2010,104(2):195-211.

[8]Jensen M C, Mackling W H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics, 1976,3(4):305-360.

[9]王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[10]Klafft M.Peer to Peer Lending: Auctioning Microcredits over the Internet[R].Proceedings of the 2008 International Conference on Information Systems, Technology and Management(ICISTM 08), 2008.

[11]Emekter R, Tu Y, Jirasakuldech B, et al.Evaluating Credit Risk and Loan Performance in Online Peer-to-Peer (P2P) Lending[J].Applied Economics, 2015,47(1):54-70.

[12]顾慧莹,姚铮.P2P网络借贷平台中借款人违约风险影响因素研究——以WDW为例[J].上海经济研究,2015(11):37-46.

[13]Kumar S.Bank of One: Empirical Analysis of Peer-to-Peer Financial Marketplaces[J].Reaching New Heights Americas Confevence of Information Systems, 2007(2):305.