债务融资,环境不确定性与企业成长性

——基于食品上市公司的实证研究

2018-06-28许芳余国新

许芳,余国新

(新疆农业大学,830052)

一、引 言

食品行业在我国经济中占据着重要地位,随着社会的发展,食品安全问题受到消费群体乃至政府的关注(张雪莹等,2011)。由于食品上市公司经营范围广泛,处在复杂、多变的环境之中,且食品行业是一个竞争激烈的行业,使得食品上市公司在日益激烈的竞争环境下,不仅要健康成长而且要处理好成长过程中遇到的食品质量安全事件频发的问题,这威胁着企业的成长,也影响着我国经济的持续增长。而债务融资作为基础性工业部门最重要的融资方式之一(张莉侠等,2006),是企业重要的资金来源(胡援成等,2015),对食品上市公司成长的影响更是学术界关注的焦点。

学术界关于债务融资和成长性的关系存在正相关、负相关以及不相关三种截然不同的观点。Modigliani和 Miller(1963)提出了含有税收的MM定理,认为企业可以通过形成税盾效应来增加企业价值,即税前扣除利息。由此,进行债务融资的企业可以通过增加财务杠杆来获得收益,负债率越高,企业价值也越大,即债务与成长性呈现正相关关系。然而Myers(1977)提出了债务漠视,认为过高的债务比率使得经理人对优质项目缺乏动力,而债权人获得主要的投资收益。因此,成长性较好的企业会因为过高的负债而放弃好的投资机会,从而使企业的成长受到限制,以至于成长性高的企业更倾向于使用较少的债务,即财务杠杆与成长性负相关。此外,Titman和Wessels(1988)认为由于存在负债代理问题,负债水平应与成长性呈负相关关系,而实证结果显示,两者并不存在显著的相关性。此外,企业在经营过程中会受到来自于客户、竞争者、供应商以及监管实体行为等环境因素的影响,这些不可预测性导致经营环境的不确定性(Govindarajan,1984),使决策者不能得到关于环境各要素足够的信息,以至于预测外界变化的难度加大,使得决策的效率可能下降(芮晨等,2015),从而不利于企业成长。因此,环境不确定性可能成为影响债务融资与成长性关系的一个重要调节变量。但是,学术界对于企业环境、债务融资与成长性之间的作用机理未进行深入研究。故本文以食品上市公司作为研究对象,实证研究债务融资、环境不确定性和企业成长性三者之间的关系,这不仅丰富了现有债务融资理论,而且可以促使食品上市公司提高债务融资水平、优化债务融资结构,达到促进其健康成长的目的。

二、理论分析与研究假设

(一)债务融资与企业成长性

目前,学术界关于企业债务融资对其成长性的影响尚未达成一致观点。

一方面,Auerbach(1985)选取了1958-1977年189家企业为研究样本,通过实证分析发现企业的成长性和资产负债率存在显著的正相关关系。Ullah和Nishat(2008)选取了1988-2005年535家巴基斯上市公司为研究对象,结果显示企业增长机会与负债比率呈正相关。Chang和 Cheng(2009)选取了1988-2003年的横截面数据,运用多指标多因素(MIMIC)模型,研究发现企业成长性与债务融资比率呈现正相关。之后,Afshin和 Hamideh(2013)选取了60家上市公司作为研究对象,结果显示,成长性与总负债比率显著正相关。

另一方面,Myers(1977)认为负债比率与企业破产风险成正比,负债比率越高,则破产风险就越大,即负债比率与成长性存在负相关关系。Rajan和Zingales(1995)以资产市值账面比作为成长性的衡量指标,分别以7个国家的上市企业为研究对象,结果表明负债水平与成长性显著负相关。之后,Booth(2001)研究发现,企业成长性与负债水平高度负相关。Ghalandari(2013)对8964家英国有限责任公司5年以内的公司样本进行了抽样调查,研究结果表明资产负债率与成长性显著负相关。

此外,陆正飞和辛宇(1998)、王娟和杨凤林(2002)、李喜梅(2010)得出成长性与资产负债率没有显著关系的结论。之后,乐菲菲(2011)选择90家创业板上市公司 4年的统计数据为样本,结果证明成长性与资产负债率并不存在显著关系。同年,柴玉珂(2011)以河南省33家上市公司为研究样本,结果显示成长性和资产负债率并没有显著关系。

本文认为,在我国特殊的市场环境中,高成长企业可能面临更大的财务危机,为了应对不断变化的经营环境,企业有必要防止过大的债务负担。因此,债务融资和企业成长性将呈现负向关系,据此本文提出如下假设:

假设1:食品上市公司的债务融资与成长性负相关。

(二)债务融资、环境不确定性与企业成长性

由于企业的经营和管理处在不断变化的环境中Bourgeois(LJ,1980),使得企业必须面对环境不确定性这个问题。Cummins(2004)发现,在充满不确定性的环境中,环境不确定性越高,企业将越会降低负债比率,进而导致负债融资成本增加,过高的成本支出将阻碍企业的成长。李生道等(2014)把金融生态环境引入对上市公司债务融资与成长性的研究之中,结果发现,在良好的金融环境下,总资产负债率会促进企业成长;而在较差的金融环境下,总资产负债率会抑制企业成长。在经济新常态背景下,企业处于一个动荡的、不可预知的环境中,上下游企业和监管部门政策的变化都会给企业带来影响,加之企业在经营过程中以及实施战略规划时会受到环境不确定性的影响,其所带来的风险可能会引起业绩的波动,从而不利于企业健康成长。此外,较高的环境不确定性,使得企业降低负债比率,进而导致债务融资成本增加,过高的成本支出将阻碍企业的成长。因此本文认为,环境不确定性将会放大债务融资对企业成长性的负面影响,据此本文提出如下假设:

假设2:环境不确定性会加剧债务融资对成长性的负面影响。

三、研究设计

(一)样本选取与数据来源

本文选取49家食品上市公司2010-2016年的数据作为研究样本,数据来源于CSMAR国泰安数据库。在此基础上,本文对数据进行了以下处理:①在选取样本企业时剔除ST公司和B股公司;②在计算环境不确定性时,需要公司连续5年的销售收入,销售收入的观测区间为 2006-2016年,因此,剔除销售收入数据不足5年和各年销售收入小于0的公司;③对所有连续型变量在1%和99%水平上进行Winsorize处理以控制异常值的影响,所使用的计量软件是 STATA14.0。

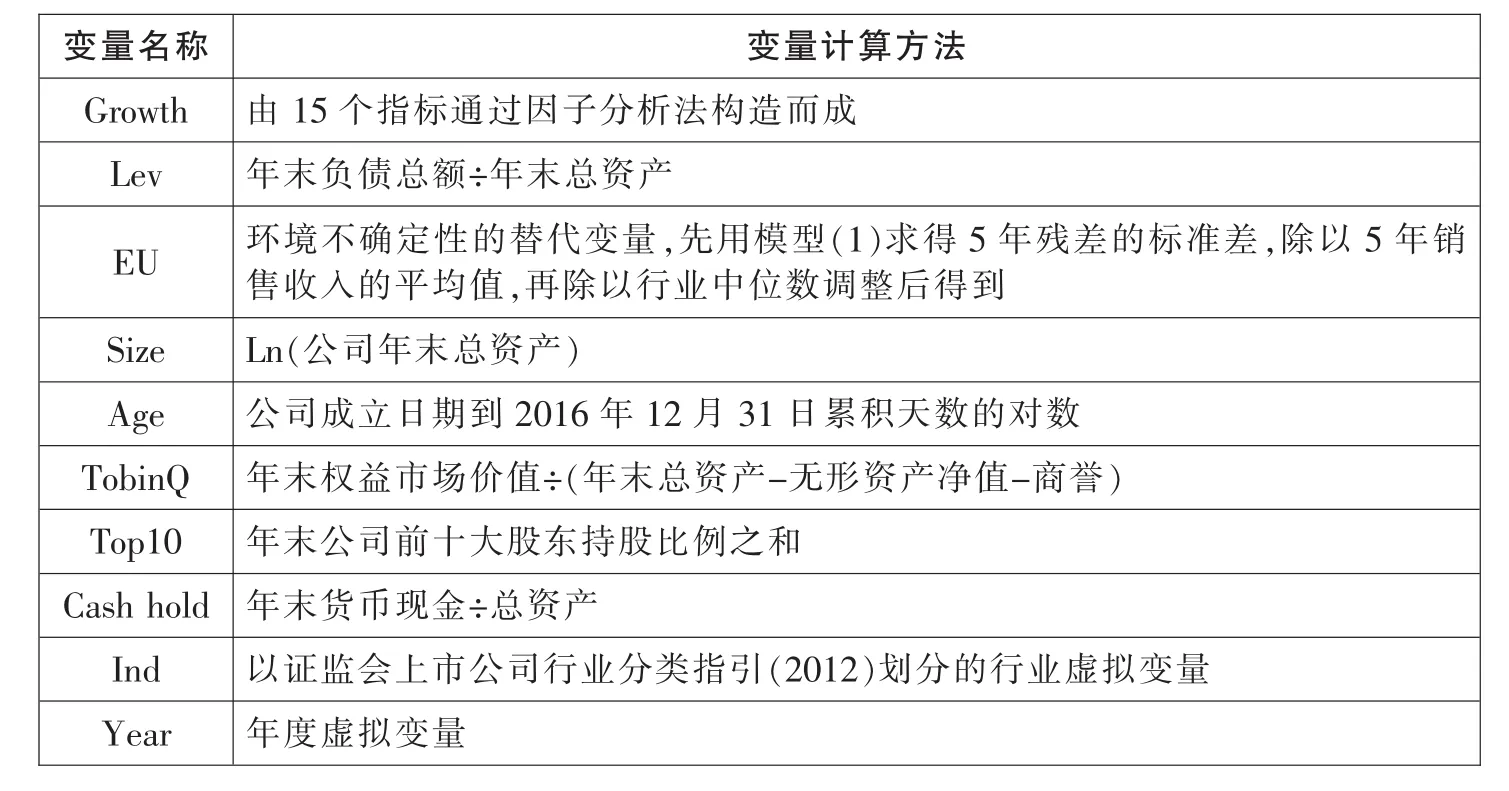

(二)变量定义

(1)被解释变量:成长性。本文借鉴李生道等 (2014)、谢文君(2016)的研究,选取能反映公司盈利能力、营运能力、发展能力、偿债能力、现金流量能力和风险水平等15个具有代表性的成长性评价指标,用因子分析法度量企业成长性。首先,得出主因子得分;其次,建立因子模型,以特征值大于1的主因子方差贡献率为权数建立模型;最后,以计算出的因子加权总分度量企业成长性。各指标具体定义如表1所示。

表1 因子分析具体指标及定义表

(2)解释变量:债务融资。 本文借鉴杨兴全(2007)、马红和王元月(2016)、王小宁和程潇苇(2016)的研究,选择资产负债率作为代表企业债务融资水平的指标。

对于环境不确定性的度量,本文借鉴Ghosh和Olsen(2009)、申慧慧等(2012)和李建凤(2016)的研究,运用过去5年的数据,采用普通最小二乘法(OLS)运行模型(1)(Sale为销售收入;Year为年度变量,从过去第四年至当前年度分别取值1~5),以残差作为非正常销售收入:首先,计算得到未经行业调整的环境不确定性,即用过去5年非正常销售收入的标准差除以过去5年销售收入的平均值;其次,计算得到经行业调整后的环境不确定性,即以未经行业调整的环境不确定性除以同一年度同一行业内所有公司的未经行业调整的环境不确定性的中位数,也就是本文所运用的环境不确定性EU。

(3)控制变量。本文借鉴王爱群和唐文萍(2017)的研究,选取公司规模(Size)、公司存续时间 (Age)、托宾Q值 (TobinQ)、前十大股东持股比例(Top10)和公司现金持有比例(Cash hold)作为控制变量。此外,模型中还加入行业虚拟变量(Ind)和年度虚拟变量(Year)对行业和年度效应进行控制。各变量具体定义如表2所示。

表2 变量定义及计算方法

(三)模型构建

为检验假设1,本文借鉴王爱群和唐文萍(2017)的研究方法,构建以下实证回归模型对债务融资与企业成长性之间的关系进行检验:

其中,Growth为企业成长性代理变量,Lev为企业债务融资代理变量,采用资产负债率刻画,EU为环境不确定性代理变量。此外,本文将构建以下模型对假设2进行验证:

其中,Lev×EU为企业债务融资与环境不确定性的交乘变量,以描述环境不确定性在债务融资与企业成长性之间所起的调节作用。

四、实证分析

(一)成长性因子分析

本文通过KMO检验进行因子分析,选取因子的KMO值0.7245>0.5,说明适合做因子分析。运用主成分分析法,提取的盈利能力、营运能力、偿债能力3个公因子累计方差贡献率达到了94.16%,对15个原始指标具有很好的解释力,较好地诠释了食品上市公司的成长性。

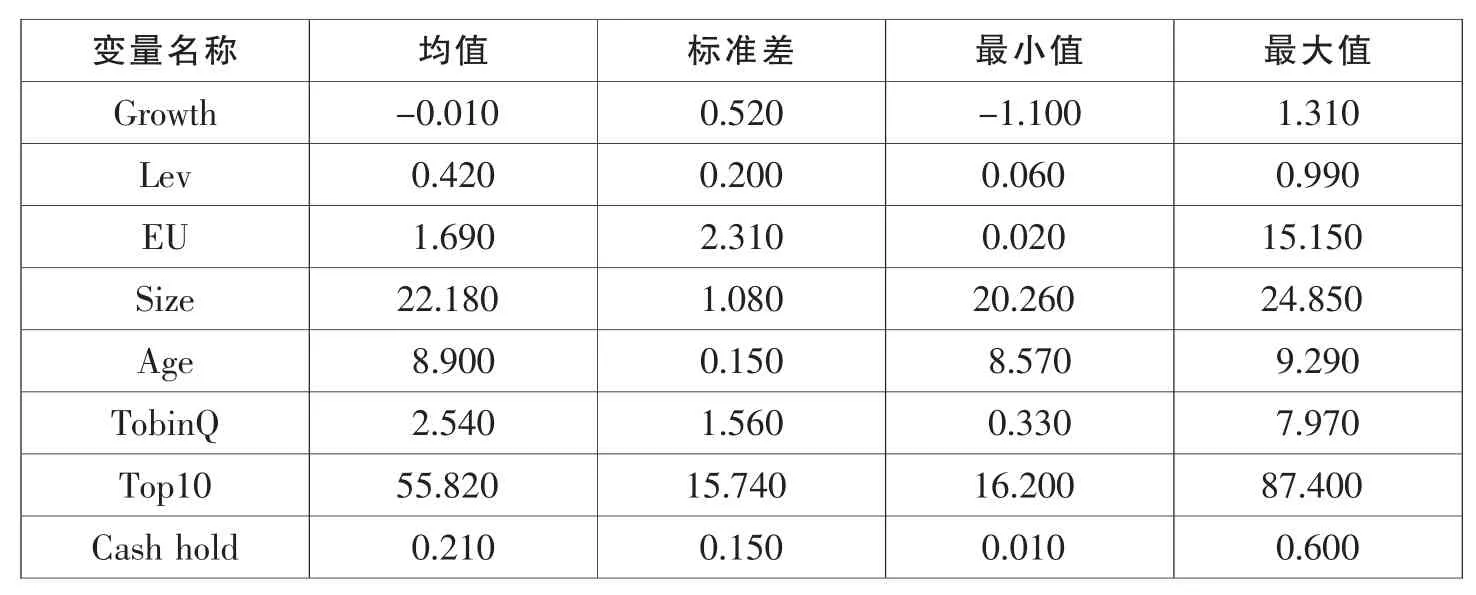

(二)描述性统计

由表3可知:成长性(Growth)的标准差为0.52,说明我国食品上市公司个体之间成长性差异较大。资产负债率(Lev)的均值为 0.42,说明债务融资是我国食品上市公司重要的融资渠道;总体债务水平适中,标准差为 0.2,说明各企业之间财务杠杆水平没有很大差别。环境不确定性(EU)的最大值为15.15,最小值为0.02,说明我国食品上市公司面临的外部环境不确定性差异很大,可能与行业竞争度有关系。在控制变量方面,托宾Q值(TobinQ)均值为2.54,说明显示样本期内食品上市公司具有较强的成长性。此外,前十大股东持股比例(Top10)均值为55.82%,说明食品上市公司股权集中度较高。

表3 描述性统计

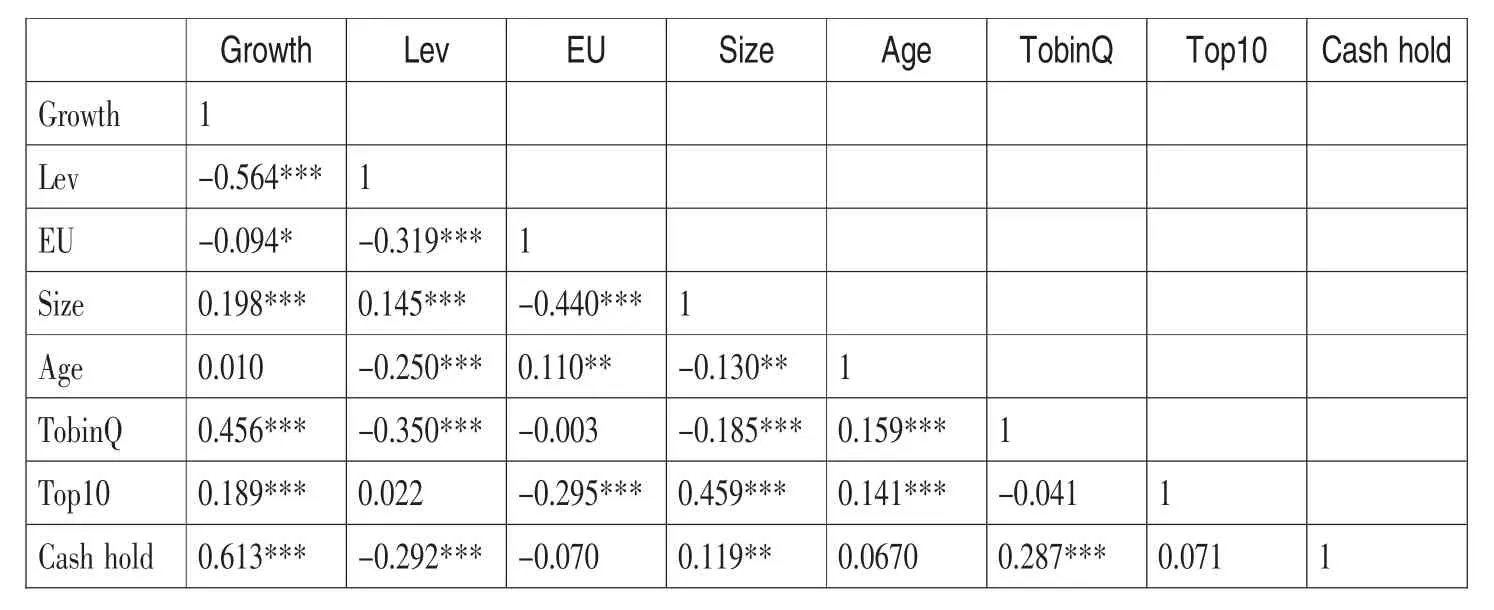

(三)相关性分析

由表4可知,各相关系数均没有超过变量共线性问题的判断标准临界值0.75,表明各变量之间不存在多重共线性。此外,资产负债率(Lev)与成长性在1%水平上显著负相关,说明债务负担较重,会对成长性产生负面影响,不利于企业成长,以上结果初步验证了本文的研究假设。

表4 相关系数检验

(四)回归分析

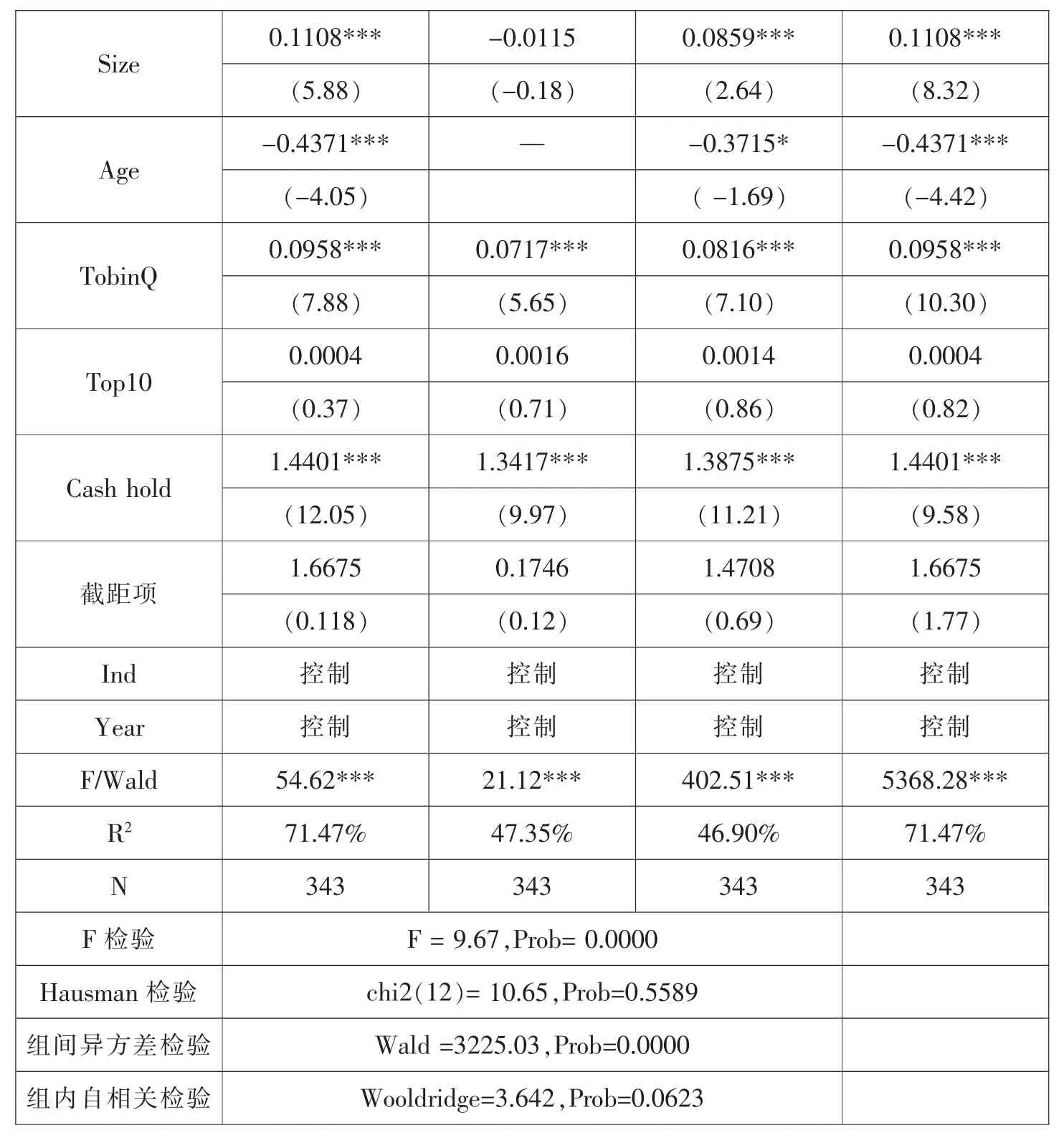

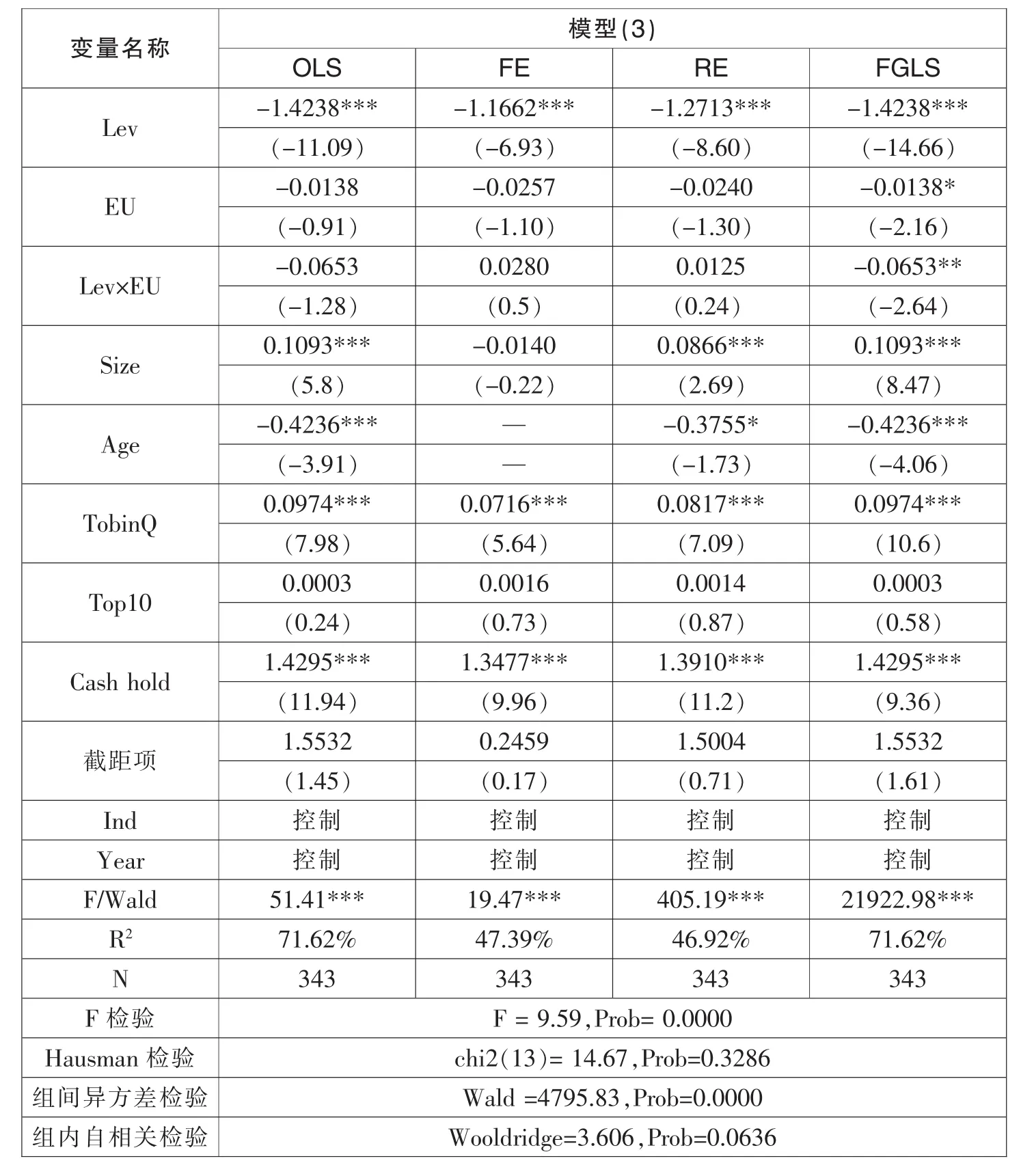

首先,假设样本没有组间异方差和组内自相关问题,利用F检验和Hausman检验选择合适的回归模型,以保证参数估计的有效性。由于表5和表6中F检验结果在1%显著性水平上显著,说明固定效应模型优于混合回归模型,又由于Hausman检验结果未通过显著性检验,说明随机效应模型优于固定效应模型,因此计量结果应该基于随机效应模型来分析。其次,面板数据可能存在组间异方差和组内自相关问题,通过修正的沃尔德检验进行异方差的检验,检验结果显示,模型(2)和模型(3)的P值均为0,这表明强烈拒绝“组间同方差”的原假设,即认为存在“组间异方差”。同时,采用伍德里奇自相关检验,结果显示,模型(2)P 值为 0.0623、模型(3)P 值为 0.0636,都通过了 10%的显著性检验,即拒绝“不存在一阶组内自相关”的原假设,检验结果如表5和表6所示。由于模型存在异方差和自相关问题,我们使用可行广义最小二乘法(FGLS)估计方法进行纠正,后续实证分析与对策建议以修正后的模型(FGLS)结果为准。同时,为了与FGLS方法进行比较,我们还给出了混合(OLS)、固定效应(FE)和随机效应(RE)估计方法的回归结果。模型的具体回归结果见表5和表6。

表5表明,资产负债率(Lev)与企业成长性在1%水平上显著负相关,即随着债务比例的不断提高,企业的成长性将下降。具体表现为较高的负债率会让企业面临偿还债务的压力以及更大的财务风险,这导致企业无法投资于具有较高收益和风险的项目,从而影响企业后续战略的发展,使企业成长性下降。这与 Myers 和 Tumbull(1977)、Gaver J.J.和 Gaver K.M.(1993)以及 Gul(1999)的研究结果一致,本文的假设1得到验证。而环境不确定性(EU)与企业成长性在1%水平上显著负相关,说明环境不确定性的增加,使企业面临竞争环境的威胁,不利于企业成长。在控制变量方面,可以发现公司规模(Size)、托宾Q值(TobinQ)和公司现金持有比例(Cash hold)与成长性均在1%水平上显著正相关,说明较大的规模、较高的托宾Q值和现金持有水平,有利于企业健康成长。而公司存续时间(Age)与成长性在1%水平上显著负相关,说明我国食品上市公司经营时间越长,企业的成长性越差,原因是增长的年龄降低了企业的可控性和应变能力,长此以往,公司上市后可能放慢其成长速度。这些都与己有的理论和研究结果相一致。

表5 债务融资与企业成长性

注:( )内为t统计量;*、**、***分别代表通过10%、5%、1%显著性水平检验;随机效应模型RE报告的是Wald统计量;—表示公司存续时间(Age)不随时间变化而变化被排斥在固定效应模型之外。

表6表明,资产负债率(Lev)与企业成长性在1%水平上显著负相关,与模型(2)结果一致。而资产负债率与环境不确定性的交乘项(Lev×EU)与企业成长性在5%水平上显著负相关,说明企业面临的环境不确定性越高,越加剧了资产负债率对企业成长性的负面影响,即在较高的环境不确定性下,企业需要有效应对各种竞争环境的威胁,这使债务契约履行和监督的难度增加,此时较高的负债率会导致债权人和股东、管理者之间的利益冲突,引起债权、股权代理成本升高,进而产生过度投资或投资不足的现象,不利于企业健康成长。本文假设2得到了验证。其余控制变量回归结果与模型(2)中相一致,进一步验证了本文模型的可靠性。

表6 债务融资、环境不确定性与企业成长性

(五)稳健性检验

为检验结果的稳健性,本文进行了下列三种测试:①改变环境不确定性的衡量方法,使用股票价格波动性作为环境不确定性的代理指标,对模型(2)和模型(3)进行重新检验,检验结果并未发生显著改变;②改变债务融资的衡量方法,使用企业总借款比例(总借款÷总资产)作为债务融资的代理指标,对模型(2)和模型(3)进行重新检验,检验结果并未发生显著改变。③把样本区间分成2010-2013年和2014-2016年两组以避免受宏观经济周期的影响,对模型(2)和模型(3)进行重新检验,检验结果并未发生显著改变。以上稳健性检验结果与前文结论一致,这充分证实了本文研究结果的可靠性,进一步验证了本文的研究假设。

五、结 论

本文结果表明:

(1)食品上市公司的债务融资和成长性负相关。即在其他因素一定的条件下,债务比例越高,企业的成长性越低,过多的负债不但不能提高企业的成长性,反而对其产生一种消极影响。具体表现为较高的负债率会让企业面临偿还债务的压力以及更大的财务风险,这导致企业无法投资于具有较高收益和风险的项目,从而影响企业后续战略的发展,使企业成长性下降。

(2)环境不确定性加剧了债务融资对成长性的负面影响。即在较高的环境不确定性下,企业需要有效应对各种竞争环境的威胁,这使债务契约履行和监督的难度增加,此时较高的负债率会导致债权人和股东、管理者之间的利益冲突,加剧引起债权、股权代理成本升高,进而产生过度投资或投资不足的现象,不利于企业健康成长。

本文的研究结论表明,对于食品上市公司而言,在处于高成长性的情况下不宜选择较高而应尽量选择稍低的债务融资水平,而低成长性的企业要根据自身的实际经营情况选择适宜的债务融资水平,不可盲目地进行过多的债务融资。企业应根据自身面临的不同状况和需要,适时调整财务政策,确立合理的债务融资,保持负债结构的合理性和可控性。同时,也要关注环境这一不确定性因素,只有企业拥有了良好的内、外部经营环境,才能使债务融资在企业经营过程中发挥其促进成长的作用。

[1]张雪莹,王殿华.食品安全视角:技术性贸易壁垒对我国食品出口的影响[J].现代财经,2011(1):45-48.

[2]张莉侠,孟令杰.我国食品加工业技术效率及影响因素的实证分析[J].南京农业大学学报(社会科学版),2006(2):48-53.

[3]胡援成,张朝洋.负债融资、不确定性与公司投资——来自中国上市公司的经验证据[J].金融经济学研究,2015(2):62-73.

[4]芮晨,徐虹,林钟高.资产专用性、环境不确定性与上市公司横向并购[J].财会月刊,2015(9):14-19.

[5]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):36-39.

[6]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[7]王娟,杨凤林.基于现金流的现代资本结构研究的最新进展[J].外国经济与管理,2002(1):27-30.

[8]李喜梅.中国低碳上市公司资本结构影响因素的实证研究[J].河南社会科学,2010(6):114-116.

[9]柴玉珂.上市公司资本结构与成长性关系实证研究——基于河南省上市公司的分析[J].商业时代,2011(23):73-74.

[10]李生道,王静,王尧.金融生态环境、资本结构与公司成长性[J].中国科技论坛,2014(5):106-111.

[11]谢文君.创业板上市公司成长性实证研究[J].财会通讯,2016(29):42-46.

[12]杨兴全.债务融资、债务期限与企业的成长性——来自我国上市公司的经验证据[J].河北经贸大学学报,2007(4):51-57.

[13]马红,王元月.负债融资、企业成长性与研发投入[J].财会通讯,2016(6):61-64+129.

[14]王小宁,程潇苇.不同成长性下债务融资与企业价值关系研究[J].财会通讯,2016(33):34-38.

[15]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[16]李建凤.环境不确定性对企业债务成本的影响研究[J].财会通讯,2016(33):119-123.

[17]王爱群,唐文萍.环境不确定性对财务柔性与企业成长性关系的影响研究[J].中国软科学,2017(3):186-192.

[18]Modigliani F, Miller M H.Corporate Income Taxes and the Cost of Capital: A Correction[J].American Economic Review, 1963, 53(3):433-443.

[19]Myers S C.Determinants of Corporate Borrowing? [J].Journal of Financial Economics,1977, 5(2):147-175.

[20]Titman S, Wessels R.The Determinants of Capital Structure Choice[J].Journal of Finance,1988, 43(1):1-19.

[21]Govindarajan V.AppropriatenessofAccounting Data in Performance Evaluation: An EmpiricalExamination ofEnvironmentalUncertaintyasan InterveningVariable? [J].Accounting Organizations&Society, 1984, 9(2):125-135.

[22]Auerbach A J.Real Determinants of Corporate Leverage[M].National Bureau of Economic Research, Inc, 1985.

[23]Ullah W, Nishat M.Capital Structure Choice in an Emerging Market: Evidence from Listed Firms in Pakistan[J/OL].Social Science Electronic Publishing, 2008.

[24]Chang C, Lee A C, Cheng F L.Determinants of Capital Structure Choice: A Structural Equation Modeling Approach[J].Quarterly Review of Economics&Finance, 2009, 49(2):197-213.

[25]Zare Afshin, Zare Hamideh.The Effect of Sales Growth on the Determinants of Capital Structure of Listed Companies in Tehran Stock Exchange[J].Australian Journal of Basic&Applied Sciences, 2013.

[26]Rajan R G, Zingales L.What Do We Know about Capital Structure?Some Evidence from International Data[J].Journal of Finance, 1995, 50(5):1421-1460.

[27]Booth L, Aivazian V, Demirguc-Kunt A, et al.Capital Structures in Developing Countries[J].Journal of Finance, 2001, 56(1):87-130.

[28]Ghalandari K.The Moderating Effects of Growth Opportunities on the Relationship between Capital Structure and Dividend Policy and Ownership Structure with Firm Value in Iran:Case Study of Tehran Securities Exchange[J].Research Journal of Applied Sciences Engineering&Technology,2013, 5(4):1424-1431.

[29]Bourgeois L J.Strategy and Environment: A Conceptual Integration[J].Academy of Management Review, 1980, 5(1):25-39.

[30]Cummins J G, Nyman I.Optimal Investment with Fixed Financing Costs[J].Finance Research Letters, 2004, 1(4):226-235.

[31]Ghosh D, Olsen L.Environmental Uncertainty and Managers’ Use of Discretionary Accruals[J].Accounting Organizations&Society, 2009, 34(2):188-205.

[32]Myers S C, Turnbull S M.Capital Budgeting and the Capital Asset Pricing Model: Good News and Bad News[J].Journal of Finance,1977, 32(2):321-333.

[33]Gaver J J, Gaver K M.Additional Evidence on the Association Between the Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies? [J].Journal of Accounting&Economics, 1993, 16(1-3):125-160.

[34]Gul F A.Growth Opportunities, Capital Structure and Dividend Policies in Japan [J].Journal of Corporate Finance, 1999, 5(2):141-168.