社会资本会影响信贷可获得性吗※

2018-05-28刘娅王茜赵淑鹏

刘娅 王茜 赵淑鹏

(四川大学商学院 四川成都610064 四川师范大学商学院 四川成都610101华融证券股份有限公司四川分公司 四川成都 610041)

引言

随着互联网金融的发展,网络贷款越来越受欢迎,同时网络贷款可得性以及信贷条件等相关问题也受到了学术界的广泛关注。已有学者对网络贷款者个人特征与网络贷款可得性以及贷款合同之间的关系展开了研究。网络贷款申请者个人特征包括:性别、婚姻、地域等(陈建中和宁欣,2013;蒋彧和周安琪,2016;张科和裴平,2016),除了这些个人特征因素以外,贷款申请者个人的社会资本也是影响其贷款可得性的重要因素,而现有研究忽视了网络贷款申请者的社会资本因素。

根据Putnam(1993)的定义,“社会资本主要是指社会组织的特征,如信任、规范,它们能够通过推动协调的行动来提高社会的效率。”社会资本包括社会网络、社会信任以及社会规范三大核心内容,可以有效提高资源配置及经济运行的效率。社会资本不仅可以有效提高社会成员的平均收入水平(Grootaert et al, 2010),而且可以增加信息共享、提高风险分担水平(Ferris et al, 2017)。近年来,国内已经有较多研究开始关注社会资本对企业家的决策行为(严成樑,2012)以及农户借贷行为(童馨乐等,2011)的影响,但对个人网络贷款的研究较少。现有研究显示,对于个人而言,社会资本实际上建立了个体之间、个体与社会之间的纽带,其对网络贷款审批的影响主要通过以下路径:一是社会资本可以有效提高居民的信息共享和风险分担(Ferris et al,2017),控制信贷中的风险(Jin et al,2017);二是社会资本会通过社会网络间接提高社会对居民的信任(Gupta et al,2017),在一定程度上减少信贷中的信息不对称;三是社会资本对居民的日常行为具有一定的约束力,可以有效降低个人的欺骗行为(申云,2016)。那么,社会资本是否是我国P2P网络贷款审批的影响因素之一?基于此,本文主要分析借款人的社会资本是否会对网络信贷可获得性以及贷款额度产生影响;如果产生影响,具体的作用机制是怎样的。

一、理论分析与研究假设

社会资本是网络贷款者个人特征中重要的因素特征之一,反映了该类人群的行为特征。一些社会学研究认为,社会资本对居民的日常行为具有一定的约束力,可以有效降低个人的欺骗行为(缪莲英和陈金龙,2014;申云,2016)。当网络贷款平台在筛选网络贷款申请者信贷申请时,同样可能存在这样的情况,认为具有社会资本的人对其日常行为更具约束力、更少出现违约情况、信用风险更低,因而给予其更优惠的信贷条件。即在网络贷款中,借款人的社会资本同样可能对网络贷款中的信贷可获得性和贷款批准额度存在显著性影响。基于此,笔者提出如下两条研究假设:

假设1:社会资本会显著提高网络贷款审批通过的概率;

假设2:社会资本会显著增加网络贷款批准额度。

社会资本对网络贷款审批结果和贷款批准额度的影响可能来自于信任因素。首先,具有社会资本的网络贷款申请者,其社会信任感会显著增加。社会资本会显著影响人际信任,不仅影响熟人邻里的信任,而且会显著增加陌生人群对其的信任,还能够有效减少欺骗行为的发生。其次,社会信任增加会显著优化网络信贷条件,提高贷款审批成功率和贷款批准额度。从现有研究结果来看,社会信任可以作为企业融资中的一项资本,帮助其在银行信贷中获得更优的信贷条件。例如,银行对小微企业的信任会显著增加小微企业的信贷可获得性,同时降低贷款利率,增加信贷额度。因此,社会资本可以通过信任这一渠道影响银行信贷审批结果和贷款批准额度。

在网络贷款中,借款人的社会资本对信贷可获得性和贷款批准额度影响的传导机制同样可能来自于网络审批人认为具有社会资本的借款人更值得信任这一渠道。据此,笔者进一步提出如下两条研究假设:

假设3:社会资本通过信任渠道对网络贷款审批结果产生显著影响;

假设4:社会资本通过信任渠道对网络贷款额度产生显著影响。

二、实证设计

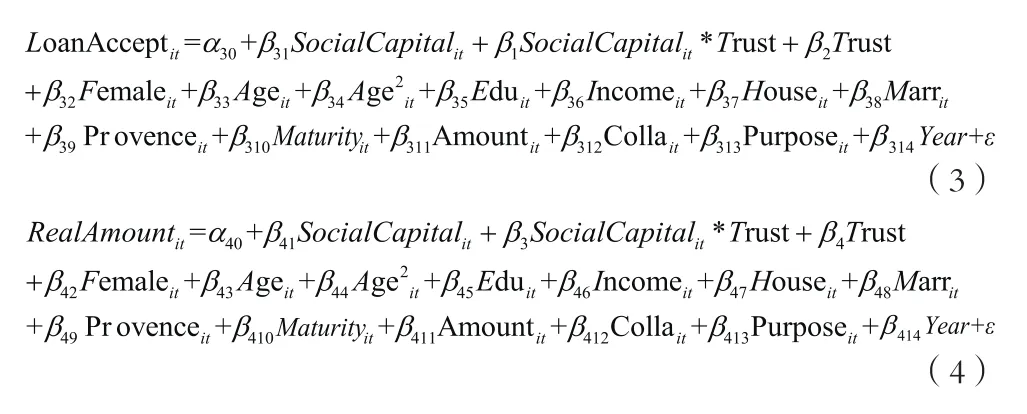

根据上述研究假设,笔者分别构建了以下计量模型来对上述研究假设进行检验。首先,为了分析借款人社会资本是否会影响网络贷款,参照Fletschner(2009)和Michels(2012)实证模型设置,笔者构建了模型(1):

在模型(1)中,因变量(LoanAccept)为网络贷款申请是否被批准,自变量(SocialCapital)表示借款人是否有社会资本。控制变量包括贷款者的性别(Female)、年龄(Age)、年龄的平方(Age2)、是否为本科以上学历(Edu)、贷款者收入(Income)、贷款者是否有房屋(House)、贷款者是否结婚(Marr)、贷款者所在省份(Provence)、贷款期限(Maturity)、贷款额度(Amount)是否有抵押物(Colla)和贷款目的(Purpose)、贷款年份(Year)。

为了分析网络贷款中贷款者社会资本是否会影响被批贷的额度,同样参照Michels(2012)实证模型设置,笔者构建了模型(2):

在模型(2)中,因变量(RealAmount)为被批的贷款额度,自变量(SocialCapital)表示借款人是否有社会资本,控制变量的定义和本文模型(1)中相同。在该模型中,为了进一步分析网络贷款者社会资本对网络贷款审批以及贷款额度的影响机制,文章引入信任因素,并构建模型(3)、模型(4):

模型(3)和(4)中,Trust表示贷款申请者在生活中是否更容易被信任变量,其他变量如模型(1)和(2)中一致。在该模型(3)中,我们主要关注回归系数β1。当系数β1的参数估计值显著为正值,这表明社会资本对网络贷款申请被批准的影响是通过信任渠道产生的。同样,在该模型(4)中,我们主要关注回归系数β3。当系数β3的参数估计值显著为正值,这表明社会资本对网络贷款贷款额度的影响是通过信任渠道产生的。

三、数据来源与变量说明

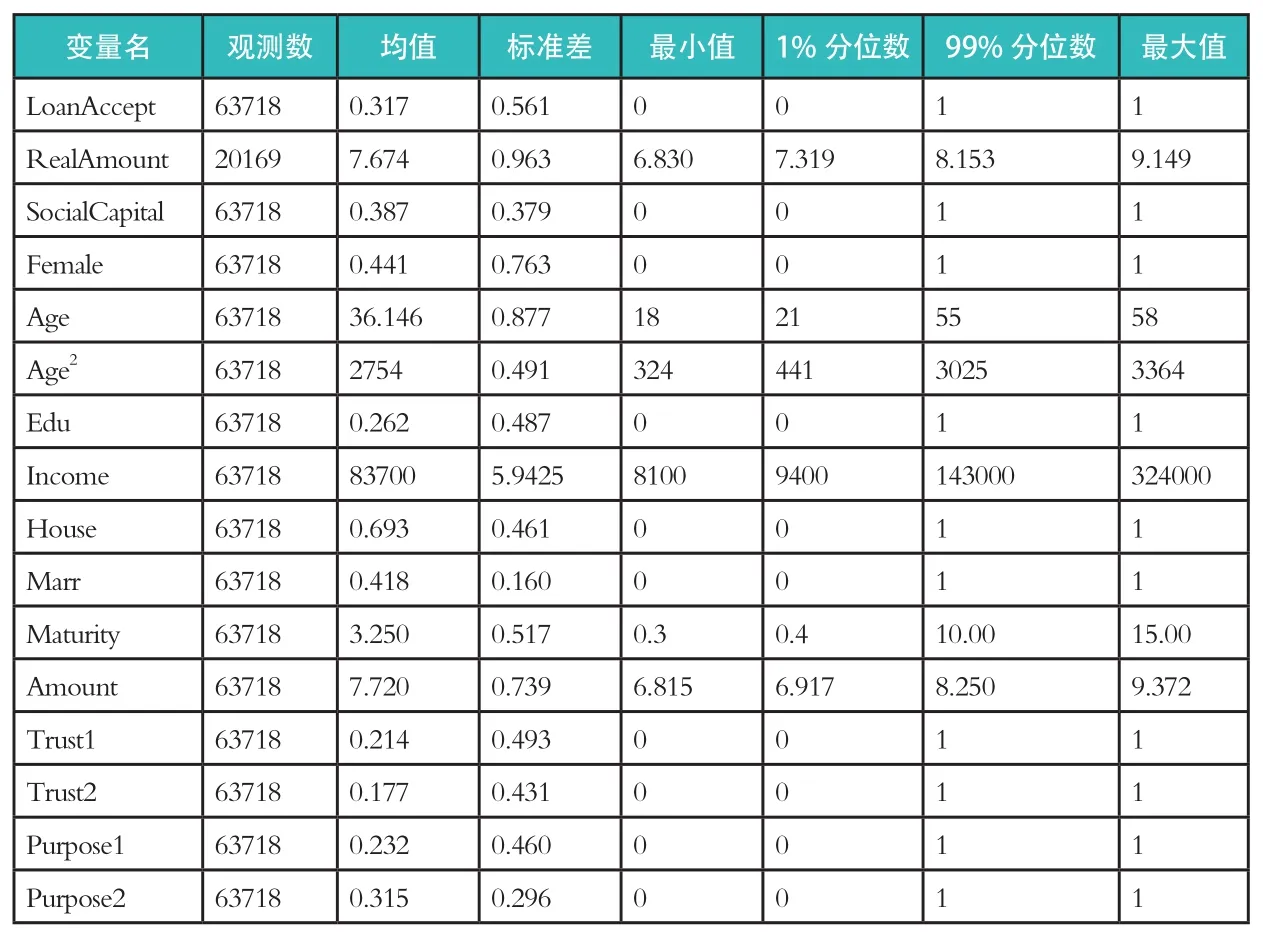

随着互联网金融的发展,网络贷款形式也越来越受欢迎,网络贷款平台也越来越多。在网络贷款数据选取中,本文采用Python 软件搜集得到的2011~2016年“人人贷”网络平台中的贷款数据。剔除样本中存在缺失值的观测值,最终得到63718笔贷款的观测值,其中网络贷款成功获批的20169笔,网络贷款被拒的43549笔。

本文主要的因变量为网络贷款是否被批准(LoanAccept)和网络贷款被批的额度(RealAmount)。其中,网络贷款是否被批准(LoanAccept)主要采用“人人贷”网络平台中公布的数据,当申请者网络贷款被批,则该变量取值为1,当申请者网络贷款被拒,则该变量取值为0。从表1的描述性统计可以看出,变量网络贷款是否被批准的均值为0.317。因变量网络贷款被批的额度(RealAmount)采用了“人人贷”网络平台中公布最终批贷的额度的对数值。表1显示,在20169笔被批的贷款中,贷款额度自然对数值的均值为7.674、标准差为0.963。

菊花当然不能说话,所以这个主人公和菊花的对话实际上是主人公自己和自己的对话。自己才是菊花本身,即使在监牢里,不能吸收养分,花朵变得越来越小,也有要开出有着象牙般光泽的花朵的心。最后,“我把这件事,写在了给我那身体很小的母亲的信中。”主说:“你们祷告的时候,不可像那假冒为善的人,爱站在会堂里,和十字路口上祷告,故意叫人看见。”只有一切只是在自己的心里发生的变化才是自己的真实。主人公在监狱中,通过在心中和自己的对话,坚信自己所做的事是正确的,然后把这决心传达给了自己的母亲。

表1 描述性统计

本文最主要的自变量为借款人是否有社会资本(SocialCapital)。参照童馨乐等(2011)、陈亮和顾乃康(2016)的研究,本文社会资本主要是指借款人凭借多种社会关系形成的资本,涵盖了生活生产的多个领域,主要包括政治关系和正规金融机构关系①由于非正规金融渠道较难测度,本文仅考虑正规金融渠道。。当借款人为党员和乡村干部,那么政治关系这一维度取值为1,否则为0;当借款人与正规金融机构关系之间存在良好的借贷历史,则正规金融机构关系取值为1,否则为0。最后,借款人的社会资本取值由政治关系和正规金融机构关系最大值来表示。在“人人贷”网络平台中申请网络贷款的借款人具有社会资本的占到了38.7%。

影响网络借款人申请贷款结果的因素不仅包括贷款申请者的特征,还包括申请贷款额度、期限和目的等。因此,笔者还在控制变量中引入了贷款申请者的特征变量和申请网络贷款层面的信息。在贷款申请者的特征方面,除了性别外,笔者还引入了年龄(Age)、年龄的平方(Age2)、是否为本科以上学历(Edu)、贷款者收入(Income)、贷款者是否有房屋(House)、贷款者是否结婚(Marr)、贷款者所在省份(Provence)。在申请网络贷款层面信息,笔者引入了贷款期限(Maturity)、申请贷款时的贷款额度(Amount)②需要注意的是,这里的贷款额度为申请贷款时申请者填写的贷款额度,与本文中因变量实际批准的贷款额度是不同的。、贷款是否有抵押物(Colla)和贷款目的(日常消费(Purpose1)和房屋装修(Purpose2))。

表1显示了本文主要变量的描述性统计结果。从表1中的最小值、1%分位数、99%分位数和最大值这四项指标来看,在这些变量中存在异常值问题。为此,笔者将采用winsorize对上述变量中的连续性变量观测值低于分位点1%和高于分位点99%的观测进行处理,并利用处理后的数据进行实证分析。

四、实证分析

(一)单变量分析

首先,笔者将利用单变量分析的方法简单探讨借款者有社会资本和没有社会资本在网络贷款中是否存在不同的待遇。利用t检验得到的均值差异结果如表2所示。表2显示了在网络贷款中,有社会资本贷款者和没有有社会资本贷款者在申请贷款中被拒贷的均值差异和批准贷款中贷款额度的差异。其中,在网络贷款的申请中,与有社会资本贷款者相比,没有社会资本贷款者被批贷的概率要低6.3%。而在被批准的贷款中,与有社会资本贷款者相比,没有社会资本的贷款申请者获得的贷款额度要低3.16元③该数值由exp(1.150)计算得到。。t检验结果表明,有社会资本贷款者和没有有社会资本贷款者在网络贷款中受到了差异性的待遇。

表2 借款人是否有社会资本在网络贷款均值差异

(二)回归分析

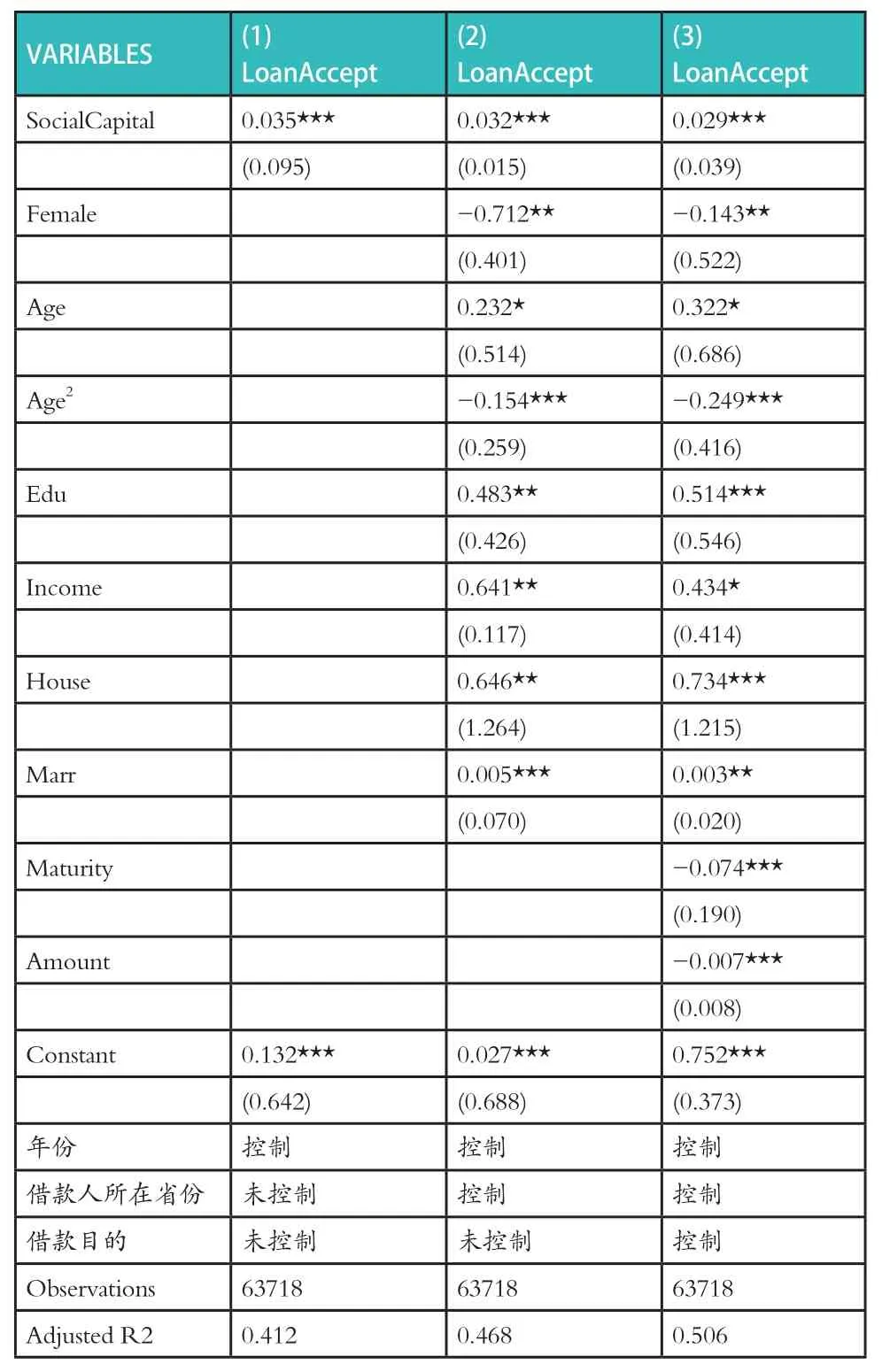

1.社会资本与贷款审批。表3显示了在网络贷款申请中贷款申请人是否具有社会资本与贷款审批之间的关系。首先,表3第(1)列的回归结果显示,在控制贷款年份因素下,网络贷款申请者具有社会资本会显著增加贷款的批准概率。其次,我们进一步控制网络贷款者的其他特征,主要包括:贷款者的年龄(Age)、年龄的平方(Age2)、是否为本科以上学历(Edu)、贷款者收入(Income)、贷款者是否有房屋(House)、贷款者是否结婚(Marr)、贷款者所在省份(Provence)因素,回归结果如表3第(2)列所示。回归结果依然显示,网络贷款申请者具有社会资本会显著增加贷款的批准概率。最后,在表3第(3)列的回归中进一步控制了贷款期限(Maturity)、申请贷款时的贷款额度(Amount)和贷款目的(Purpose)等贷款层面的信息。回归结果依然成立。从表3第(3)列回归结果可以得到,当申请贷款人具有社会资本时,该贷款被批贷的概率会显著增加0.029个单位。该数值显著小于因变量LoanAccept的标准差,说明该结果在经济上也是显著的。因此,实证分析结果支持了本文的第一个假设,即网络贷款平台对具有社会资本贷款申请人批贷的概率更高。

表3 社会资本与贷款审批

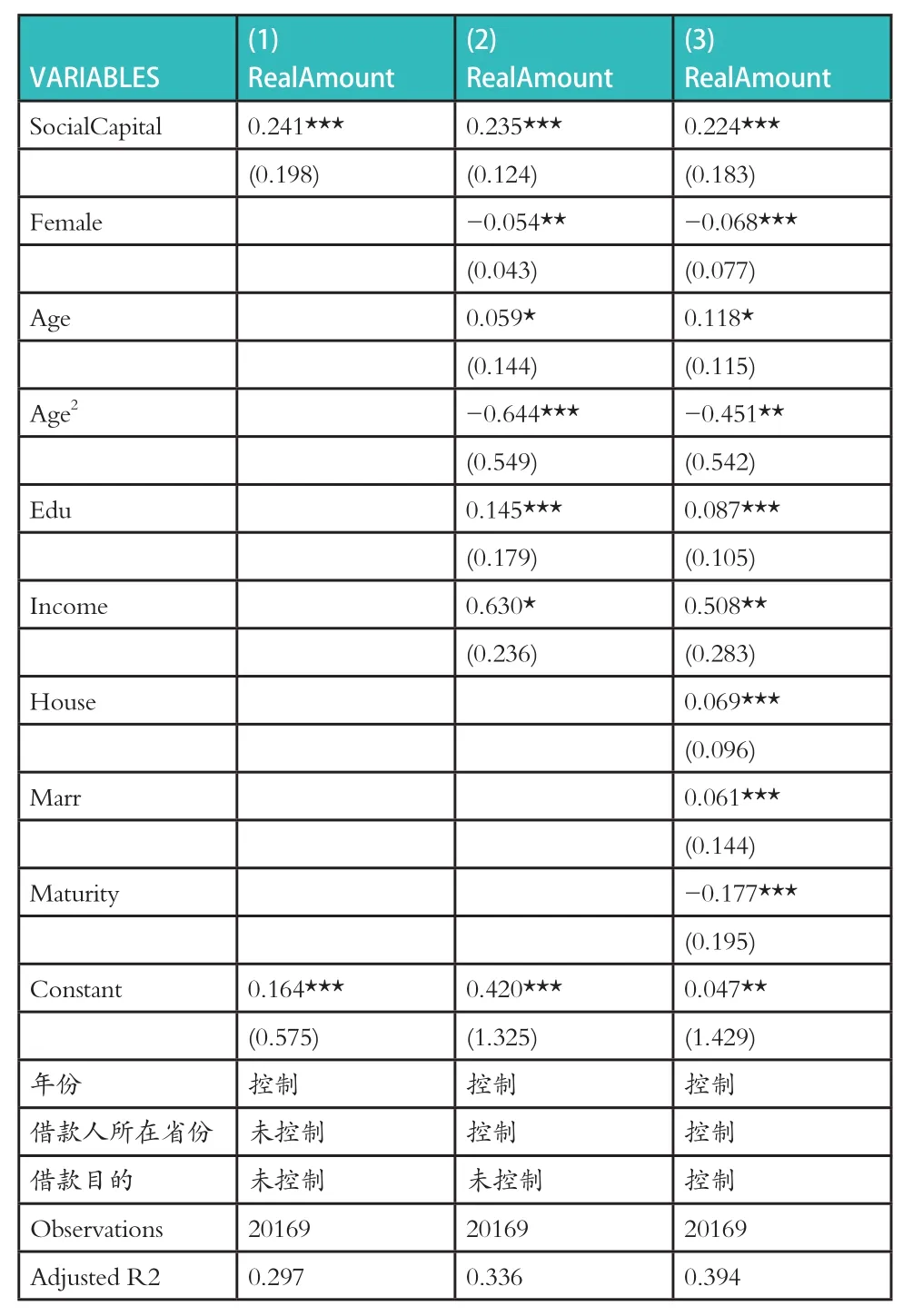

2. 社会资本与贷款额度。笔者对获得贷款中具有社会资本是否会对获得网络贷款额度产生影响进行了检验,回归结果如表4所示。首先,表4第(1)列的回归结果显示,在控制贷款年份因素下,贷款者具有社会资本会显著增加获得网络贷款的贷款额度。其次,在表4第(2)列的回归中,笔者控制了贷款者层面的因素。回归结果依然显示,贷款者具有社会资本在获得网络贷款中贷款额度会显著更增加。最后,笔者在表4第(3)列的回归中进一步控制了贷款期限(Maturity)和贷款目的(Purpose),发现贷款者具有社会资本依然会显著增加网络贷款的获批额度,当网络贷款者具有社会资本时,网络贷款的获批额度会显著增加0.224个单位。这说明,具有社会资本的贷款者在网络贷款的获批额度上也会有显著的优势。

表4 社会资本与贷款额度

3.社会资本对网络贷款影响机制分析。为了进一步分析社会资本对网络贷款影响机制,我们引入两个方面的信任指标来考察是否是由于具有社会资本的网络贷款者更容易受到网络贷款平台的信任导致其在贷款中更具优势。一是引入网络贷款申请者“在生活中是否会被他人信任”这一问题的数据作为信任(Trust)变量的指标。当网络贷款者在生活中更容易被他人信任时,Trust变量取值为1,否则为0;二是通过社会资本与信任的交乘项来检验具有社会资本的贷款者在网络贷款的优势是否来自于信任因素。回归结果如表5中第(1)和(2)列所示。

表5 社会资本对网络贷款影响机制分析

其次,表5第(2)列显示了具有社会资本的贷款者对网络贷款中实际批贷额度是否同样是由于信任因素传导的。第一,贷款申请者是否具有社会资本变量(SocialCapital)的回归系数显著为正值,表明贷款申请者具有社会资本会显著增加网络贷款中实际批贷额度。第二,交乘项(SocialCapital ⋆ Trust)回归系数显著为正值(0.078⋆⋆⋆),表明贷款申请者具有社会资本会通过信任因素导致网络贷款中实际批贷额度增加。

因此,具有社会资本的贷款者在网络贷款申请和批贷额度的优势主要来自于信任因素。网络贷款平台会更加信任具有社会资本的贷款申请者,并在网络贷款审批中给予更好的贷款条件。

4.稳健性检验。针对本文实证分析中可能存在的偏误,笔者还做了以下三个方面的稳健性检验:

第一,针对本文中网络贷款变量中存在的信息缺失问题,为了解决“人人贷”网络贷款样本中存在的缺失值问题,笔者采用了多重插值法对样本中的缺失值进行处理,并且利用处理后的样本进行回归,回归结果依然支持上述实证分析结论④限于篇幅,该部分回归结果没有在文中展示,感兴趣的读者可与作者联系。。

第二,为了防止网络贷款申请者“在生活中是否会被他人信任”这一问题的数据作为信任(Trust)变量指标时可能出现的偏误,笔者还引入网络贷款申请者“在生活中是否信任别人”(Trust1)这一问题的数据,作为信任变量的替代指标。当网络贷款者在生活中更容易相信别人时,信任他人(Trust1)变量取值为1,否则为0。回归结果如表5中的第(3)和(4)列所示,仍然支持上文中的实证结论。

第三,为了进一步验证具有社会资本的贷款申请者的贷款额度显著更高是否是由于贷款申请者在申请贷款过程中申请了较高的贷款额度导致的,笔者进一步采用了申请贷款额度(Amount)和实际贷款额度(RealAmount)的差值作为因变量进行回归分析。结果发现具有社会资本的贷款者其申请贷款额度和实际贷款额度的差额会显著降低。这说明具有社会资本的网络贷款者在网络贷款中获批的贷款额度更高并非由于贷款申请意愿导致的。

基于此,笔者认为本文的结论是稳健的。在网络贷款中具有社会资本的贷款申请者会更具优势;社会资本主要是通过贷款机构对贷款人的信任来影响网络贷款审批概率和批贷额度。

五、结论与政策建议

随着互联网金融的发展,网络贷款越来越受欢迎。本文利用Python 软件搜集得到的2011~2016年间“人人贷”平台的数据,对网络贷款中借款人社会资本特征是否会影响其网络贷款问题展开了分析。研究结果表明:第一,网络贷款申请者具有社会资本会显著增加贷款的批准概率,当申请贷款人具有社会资本时,该贷款被批贷的概率会显著增加0.029个单位;第二,网络贷款申请者具有社会资本会显著增加获得网络贷款的贷款额度,当网络贷款者具有社会资本时,网络贷款的获批额度会显著增加0.224个单位;第三,具有社会资本的借款人在网络贷款审批和批贷额度的优势主要来自于信任因素。

根据本文的结论,网络贷款中具有社会资本的贷款者在贷款审批以及贷款额度上更具优势。由于社会资本对信贷可获得性具有重要作用,可以从以下两个方面进一步促进普惠金融发展。第一,进一步促进社区银行发展。由于社会资本促进信贷可获得性实际上主要是通过信任和信息共享等机制,为了放大社会资本在信贷审批中的积极作用、促进社区内居民的信贷可获得性,可以进一步推进社区银行建设。通过建设完善社区银行可以有效促进社区居民信贷可得性,特别是对于基础设施发展较为落后的地区。第二,完善社会居民信用体系。社会资本在信贷审批中实际上是通过社会网络、信任等机制降低了信贷机构与借款人之间的信息不对称,那么,除了放大社会资本的作用外,同样可通过完善社会居民信用体系来实现。也就是说,完善的社会居民信用体系是社会资本作用的替代品,可以通过进一步完善社会信用体系有效降低信贷市场的信息不对称,有效提高居民的信贷可获得性。

参考文献:

[1]Putnam R..Bowling Alone:America's Declining of Social Capital[J].Journal of Democracy,1995,6(1).

[2]Grootaert C.,Oh G.,Swamy A..Social Capital,Household Welfare and Poverty in Burkina Faso[R].Policy Research Working Paper,2010.

[3]Ferris S.P.,Javakhadze D.,Rajkovic T.,et al.CEO Social Capital,Risk-taking and Corporate Policies[J].Journal of Corporate Finance,2017(47).

[4]Jin J.Y.,Kanagaretnam K.,Lobo G.J.,et al.Social Capital and Bank Stability[J].Journal of Financial Stability,2017(32).

[5]Gupta A.,Raman K.,Shang C..Social Capital and the Cost of Equity[J].Journal of Banking and Finance,2018(87).

[6]申云.社会资本、二元金融与农户借贷行为[J].经济评论,2016(1).

[7]陈建中,宁欣.P2P网络借贷中个人信息对借贷成功率影响的实证研究——以人人贷为例[J].财务与金融,2013(6).

[8]蒋彧,周安琪.P2P网络借贷中存在地域歧视吗?——来自“人人贷”的经验数据[J].中央财经大学学报,2016(9).

[9]张科,裴平.信息不对称、贷款人类型与羊群效应——基于人人贷网络借贷平台数据的研究[J].经济管理,2016(6).

[10]严成樑.社会资本、创新与长期经济增长[J].经济研究,2012(11).

[11]童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据[J].金融研究,2011(12).

[12]缪莲英,陈金龙.P2P网络借贷中社会资本对借款者违约风险的影响——以Prosper为例[J].金融论坛,2014(3).

[13]Talavera O.,Xiong L.,Xiong X..Social Capital and Access to Bank Financing:The Case of Chinese Entrepreneurs[J].Emerging Markets Finance and Trade,2012,48(1).

[14]Dufhues Thomas, Gertrud Buchenrieder,Dirk G.Euler,et al.Network Based Social Capital and Individual Loan Repayment Performance[J].Journal of Development Studies,2011,47(8).

[15]寿志钢,杨立华,苏晨汀.基于网络的组织间信任研究——中小企业的社会资本与银行信任[J].中国工业经济,2011(9).

[16]邹宇春,敖丹,李建栋.中国城市居民的信任格局及社会资本影响——以广州为例[J].中国社会科学,2012(5).

[17]刘盈曦,梁捷.社会资本强度对信任与欺骗行为影响研究——来自实验的证据[J].中国经济问题,2016(5).

[18]刘新荣.基于信任的社会资本与民营企业可持续发展[J].特区经济,2007(4).

[19] Michels J..Do Unverifiable Disclosures Matter?Evidence from Peer-to-peer Lending[J].The Accounting Review,2012,87(4).

[20] 陈亮,顾乃康.社会资本、文化习俗与农户民间借贷行为研究——基于广东省的微观调查数据[J].金融经济学研究,2016(6).

[21] 王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4).

[22] 岳中刚,周勤,杨小军.众筹融资、信息甄别与市场效率——基于人人贷的实证研究[J].经济学动态,2016(1).

[23]王定祥,周灿,李伶俐.贫困农户信贷可获得性影响因素的实证研究[J].当代金融研究,2017(10).