中国服务业价值增值测算与构成研究※

2018-05-04孙红燕李欣欣何文轶

孙红燕 李欣欣 何文轶

一、 问题提出

随着国际服务贸易以高于GDP和货物贸易的速度增长,全球贸易结构正逐渐向服务贸易倾斜。服务贸易正成为推动世界贸易发展的“新引擎”。与此同时,中国服务贸易也发展迅速,服务业出口总额从1993年的111.93亿美元上升到2015年的2882亿美元,年增长速度高达16.1%。*资料来源:根据商务部网站统计数据整理而得。在经济全球化背景下,正如制造业在全球范围分工生产一样,服务产品也呈现“碎片化”的发展态势。*资料来源:《2013 年世界投资报告》。因而在传统总额贸易的统计方法下,无法真实反映服务业出口国的真实获益。而基于全球价值链的价值增值测算是有效衡量一国在国际贸易中真实获益的方法之一。

以全球价值链为背景的价值增值研究始于Feenstra(1998)。他在研究中美贸易时发现在全球一体化的贸易格局下中国对美国出口的贸易顺差被严重夸大。但他未对夸大程度进行测算。随后Hummels et al.(2001)、Johnson & Noguera(2012)、Timmer et al.(2013、2014、2015)、Koopman et al.(2008、2010、2014)众多学者围绕全球价值链中价值增值的测算方法及应用展开了广泛而深入的研究。其中KWW(2008)根据中国1997/2002/2007年的投入产出表和海关数据研究得出中国出口的国内附加值从加入世界贸易组织前约50%上升到60%以上。随后Timmer et al.(2013)提出了GVC收入、GVC就业的概念及算法,以一国生产最终产品贡献的GVC 收入和一国参与GVC生产的工人数量和类型的GVC 就业来衡量一国竞争力。Johnson(2014)总结了全球贸易价值增值出口的五个事实,发现从全球贸易总值来看制造业占总出口的比重将近70%,服务业占总出口的20%。而从价值增值的视角来测算,制造业和服务业都占到了总贸易总增加值的40%。Los et al.(2015)根据WIOD数据库研究了外部需求对中国就业的影响,研究结果表明在1995-2001年,中国企业的增加出口并没有产生更多的就业机会。外部需求增加的主要是低技能和非常少的高技能工作机会。相反国内非贸易产品需求的增长创造了大量的就业机会。Kee & Tang(2016)通过测算中国出口企业的国内附加值发现在2000年到2007年间中国企业国内附加值从65%增加到70%。

国内方面,王直等(2015)指出广泛使用的里昂惕夫经典方法很难对占全球贸易三分之二的中间贸易品进行完全分解。因而提出了总贸易核算法则,对官方统计的贸易数据中增加值和重复计算部分进行了系统的定义和度量,对总出口的结构和来源进行了分解。聂聆和李三妹(2014)基于GVC收入分析了全球制造业产品增加值在世界主要国家和部门的分布情况,以及中国制造业在全球价值链上的竞争力及分工地位。戴翔(2015)基于WIOD数据库分别以总值法和附加值法测算了中国服务业的显示性比较优势指数(RCA)。余道先和王露(2016)测算了金砖国家服务贸易相对竞争力和在全球价值链中的位置。乔小勇等(2017)分析了我国服务业及其细分行业在全球价值链中的发展现状、趋势及特征。张雨(2017)利用WIOD数据库测算了服务出口技术复杂度,并就其可能的影响因素进行了实证分析。程大中等(2017)测算了2000-2014年中国整体及细分部分的服务贸易出口状况,对中国服务贸易的国际竞争力进行了重新评估。

国内外相关文献为本文研究提供了有价值的参考,特别是KWW(2008)、Johnson(2014)、Timmer et al.(2013、2014、2015)和Los et al.(2015)研究总结了全球价值链中价值增值的特征。为测算中国服务业参与全球价值链中的真实所得,检验中国服务业价值增值是否具有与上述文献研究结论相似的特征,本文从国别、行业以及生产要素三个维度探究中国服务业价值增值的构成。

二、 测算方法与测算结果

1.测算方法

本文借鉴Timmer et al.(2013)提出的价值增值测算方法,将一国生产最终产品贡献的价值增值定义为GVC收入。依据GVC收入来衡量中国服务业的价值增值。与其他方法相比,GVC收入测算的价值增值公式右乘的是最终产品,既包含出口又考虑了国内需求,因而可以综合反映一国参与全球价值链的实际收益。具体测算方法如下:

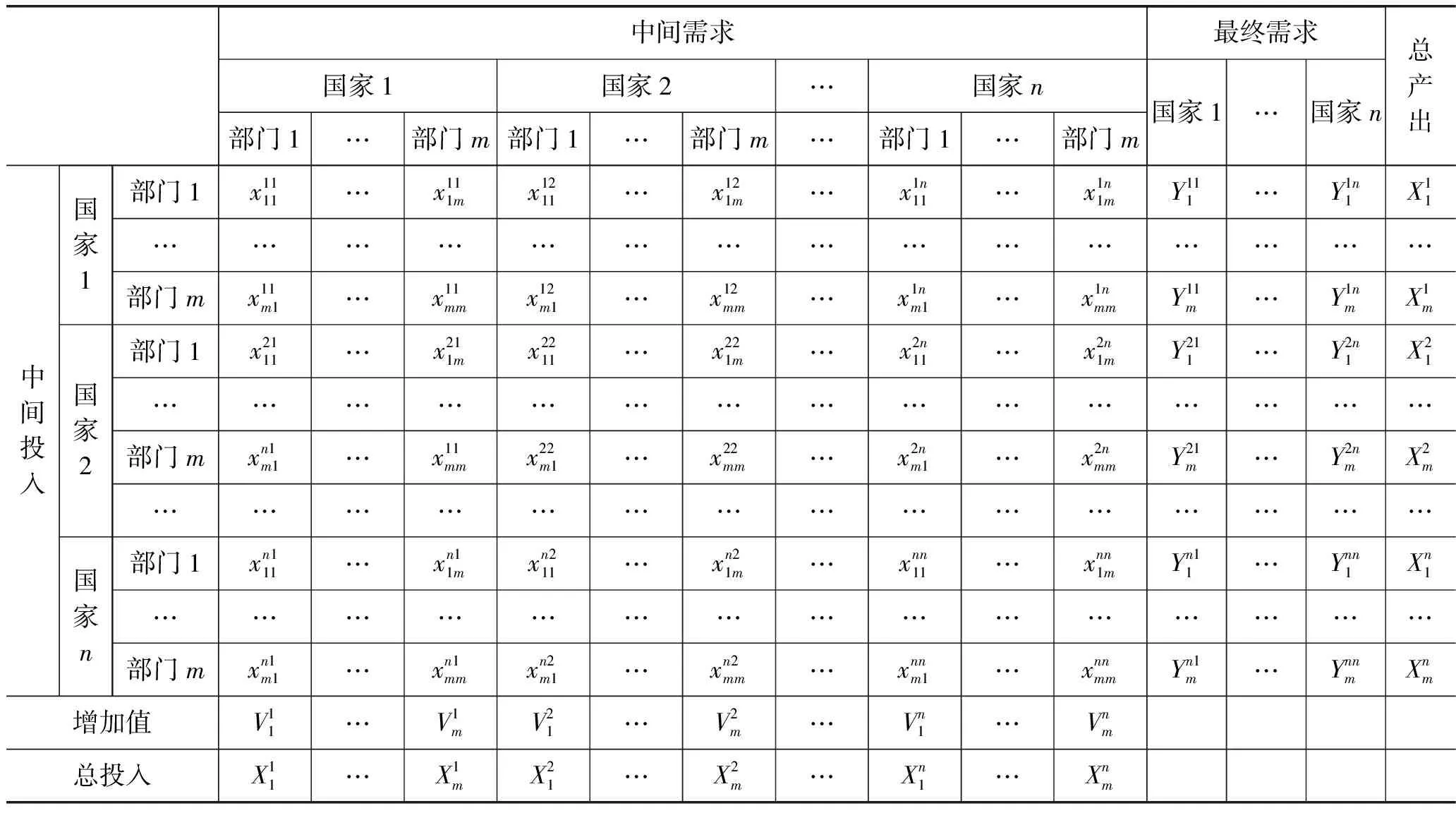

假定在全球生产的价值创造过程中有n个国家,每个国家有m个部门F种生产要素,每个部门只生产一种产品。因此,全球共有m×n种产品。每个国家每个部门在生产过程中使用国内的生产要素和国外的中间投入,产出可以满足国内外生产的中间需求或最终需求,如表1所示。

表1 世界投入产出表基本形式

资料来源:作者计算整理。下表同。

(1)

X=(I-A)-1Y=BY

(2)

(3)

(4)

由于最终产品的总价值增值可以分解为价值链上劳动力和资本的增加值。因而GVC资本收入则可由总增加值减去劳动力收入而得。

2.数据来源

本文数据来源于世界投入产出数据库(WIOD)。WIOD数据库是由欧盟委员会资助并由多个机构合作构建,用于分析全球化背景下各国贸易、环境以及社会经济之间的相互联系。WIOD数据库包括世界投入产出表(WIOT)、国家投入产出表(NIOT)、社会经济账户(SEA)和环境账户(EA),涵盖了40个国家(包括欧盟27个经济体,北美2个经济体,拉丁美洲2个经济体以及亚太9个经济体)和世界其他地区41个经济体35个部门,其中服务业有19个部门*世界投入产出表中服务业19个部门编号与部门名称对应如下:C17表示电力、煤气和水的供应部门,C18表示建筑业,C19表示汽车和摩托车的销售、保养和维修部门,C20表示燃油零售批发(不含汽车及摩托车)部门,C21表示零售(不含汽车及摩托车)部门,C22表示住宿和餐饮部门,C23表示内陆运输部门,C24表示水路运输部门,C25表示航空运输部门,C26表示旅行社业务部门,C27表示邮政与通讯业部门,C28表示金融业,C29表示房地产业,C30表示租赁和商务服务业,C31表示公共管理和国防、及社会保障业部门,C32表示教育部门,C33表示卫生和社会工作部门,C34表示其他社区、社会及个人服务部门,C35表示私人雇佣的家庭服务业部门。。社会经济账户包含了各国行业层面的就业*WIOD数据库依据受教育程度将劳动力分为了高技能、中等技能和低技能劳动力。、资本存量、总产出和按照当前价格和不变价格的价值增值等数据。环境账户提供了41个经济体的环境核算,包括能源消耗与污染物排放等指标。

3.中国服务业价值增值的测算结果

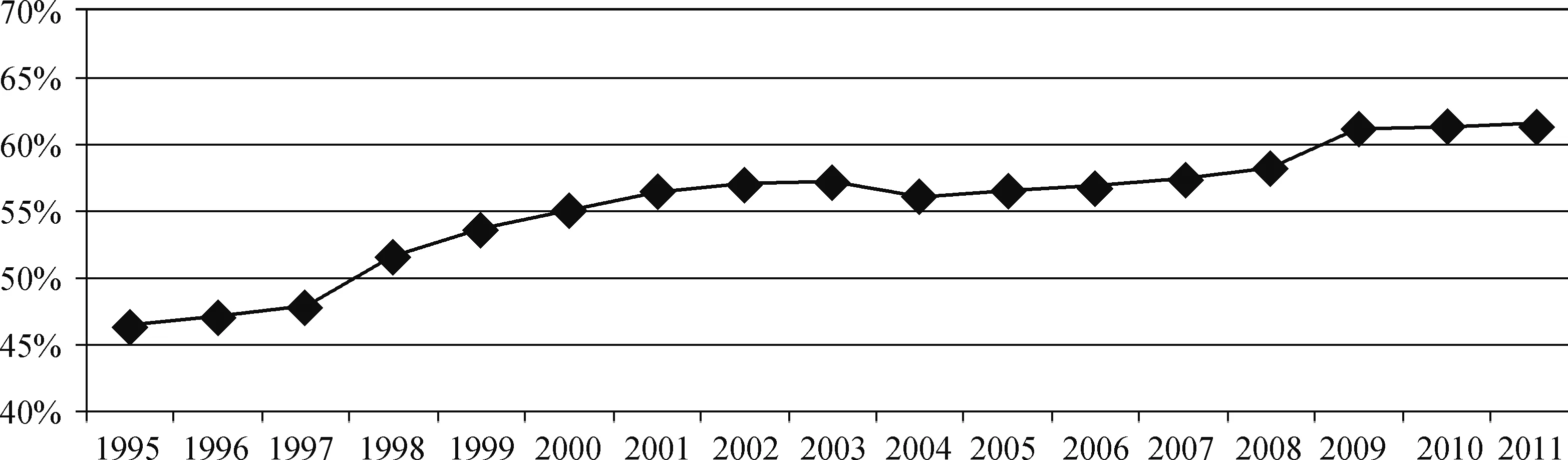

本文测算的1995-2011年中国服务业价值增值结果如图1所示。1995-2011年,中国服务业GVC收入比重上升趋势显著,从1995年的46.3%上升到了2011年的61.4%。这说明中国服务业价值增值增长速度较快,增长势头良好。

图1 1995-2011年中国服务业GVC收入比重

进一步计算中国服务业出口增加值占中国服务业总出口的比例可得出,中国服务业出口增加值占比呈现下降趋势*中国制造业出口增加值占比也呈下降趋势,从1995年的83%下降为2011年的77%。中国制造业这一占比相比服务业更低,说明中国制造参与国际分工程度和重复计算程度更高。。从1995年的91%,下降为2011年的88%,这一特征与Johnson(2014)文中总结的第一个事实一致。Johnson(2014)在文中指出全球出口附加值占总出口量的70%~75%,低于20世纪70年代和80年代的85%。这一比例下降意味着贸易数据中包含了越来越多的重复计算部分。

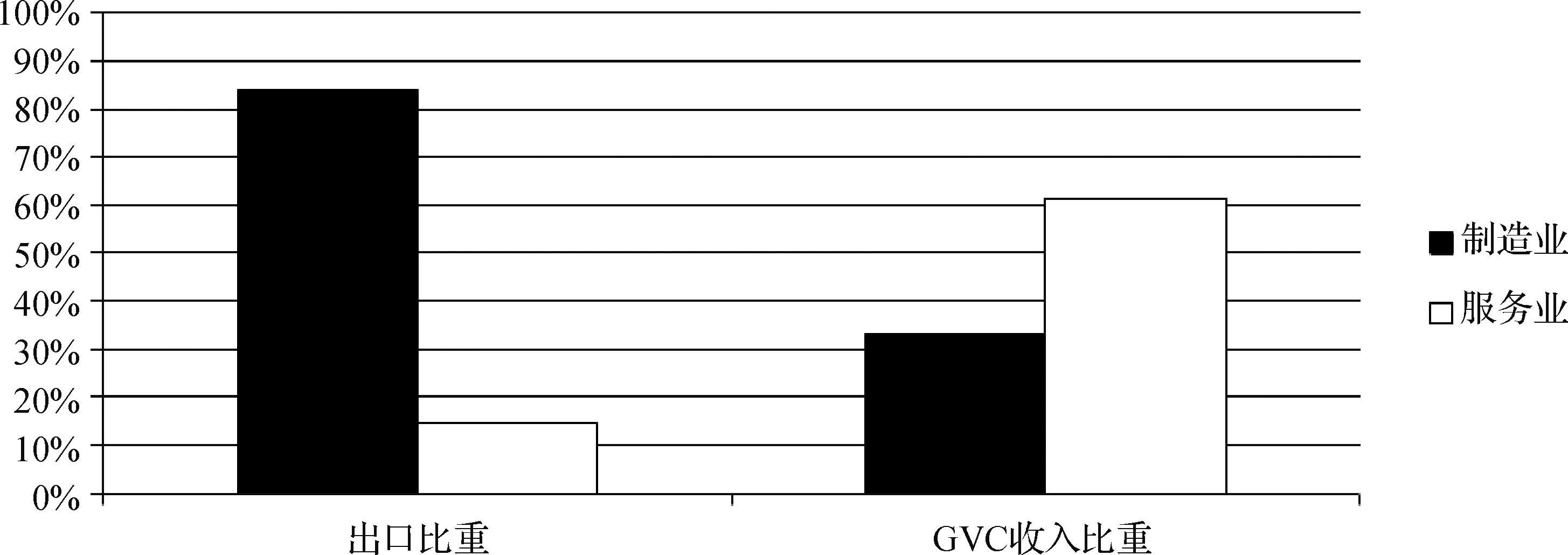

将2011年中国服务业与制造业总出口及GVC收入进行比较,如图2所示,可以发现2011年中国制造业出口占总出口的80%以上,服务业出口占比不到20%,但服务业GVC收入占比却几乎是制造业GVC收入占比的两倍。这说明中国服务业在参与全球价值链生产时出口较少,但真实收益较大。这一特征与Johnson(2014)一文中全球贸易增加值的第二个事实一致:全球贸易从总出口来看,制造业出口占总出口的近70%,服务业出口占总出口20%。而从增加值来看,制造业和服务业都占到了总贸易增加值的40%。这一现象可能的原因是制造业生产中消耗了服务业,这部分增加值算入到了服务业的增加值,且制造业的垂直专业化程度更高。

图2 2011年中国服务业和制造业出口比重和GVC收入比重

三、 中国服务业价值增值的构成分析

1.中国服务业价值增值的国别构成

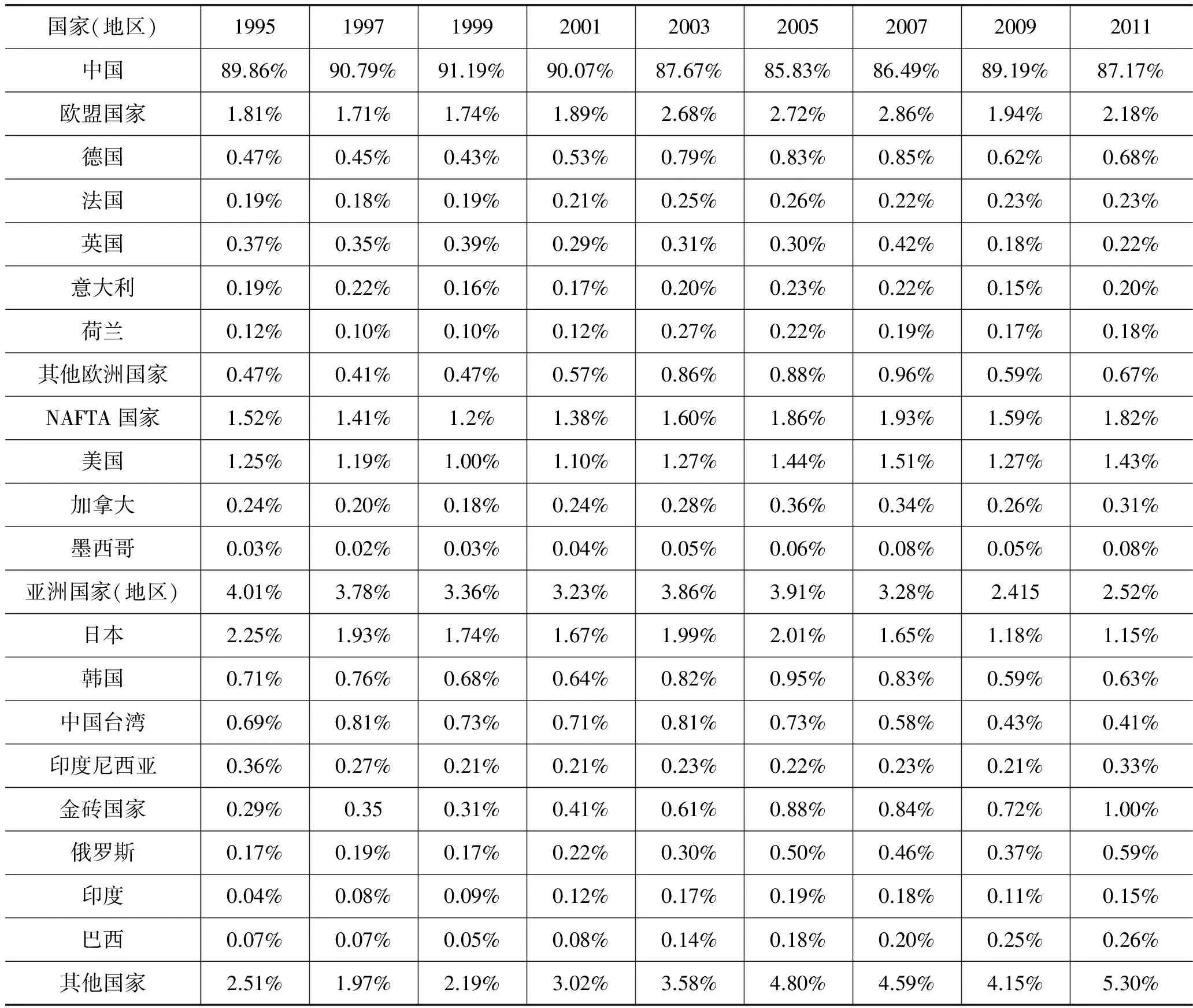

本文首先分析1995-2011年中国服务业价值增值的国别来源和分布构成,以了解中国服务贸易的主要伙伴及其贸易利得,见表2。

从整体来看,中国服务业价值增值的国别分布表现为两个阶段特征:第一阶段,1995-2001年中国加入WTO之前,中国服务业的GVC收入绝大部分来自国内最终需求,国外最终需求主要集中在美国、日本以及英国等发达国家。第二阶段,2001-2011年中国加入WTO之后,中国服务业GVC收入比重逐渐上升。中国服务业产品出口范围更为广泛,服务业GVC收入的国家分布呈现多元化。

从区域分布来看,亚洲地区对中国服务业产品的需求最大,但呈现下降趋势;其次是欧盟国家,欧盟国家对中国服务业GVC收入的贡献呈现“下降、上升、再下降、再上升”态势。中国加入世界贸易组织后,欧盟国家对中国服务业产品最终需求上升;这一需求在2008年金融危机后出现了降低;北美自由贸易协定国家对中国服务业需求的程度及变化与欧盟国家类似;金砖国家对中国服务业最终产品的需求呈上升态势,体现了金砖国家间的区域合作正在逐渐加强。

从具体国家来看,日本和美国对中国服务业GVC收入的贡献较大,1995年日本对中国服务业GVC收入贡献最大,但日本对中国服务业最终需求总体上呈下降趋势。美国对中国服务业最终需求却表现出较强的上升趋势,在2008年全球金融危机之后取代日本,成为中国服务业GVC收入贡献第一的国家。

综合来看,中国服务业价值增值的分布范围呈现多元化趋势,价值增值体现了区域性和贸易伙伴异质性特征。中国服务业价值增值的区域分布特征与Timmer et al.(2015)的研究结论相似,也验证了Johnson(2014)一文中总结的全球贸易价值增值的事实四与事实五。

表2 1995-2011年中国服务业GVC收入的国别分布

2.中国服务业价值增值的行业构成

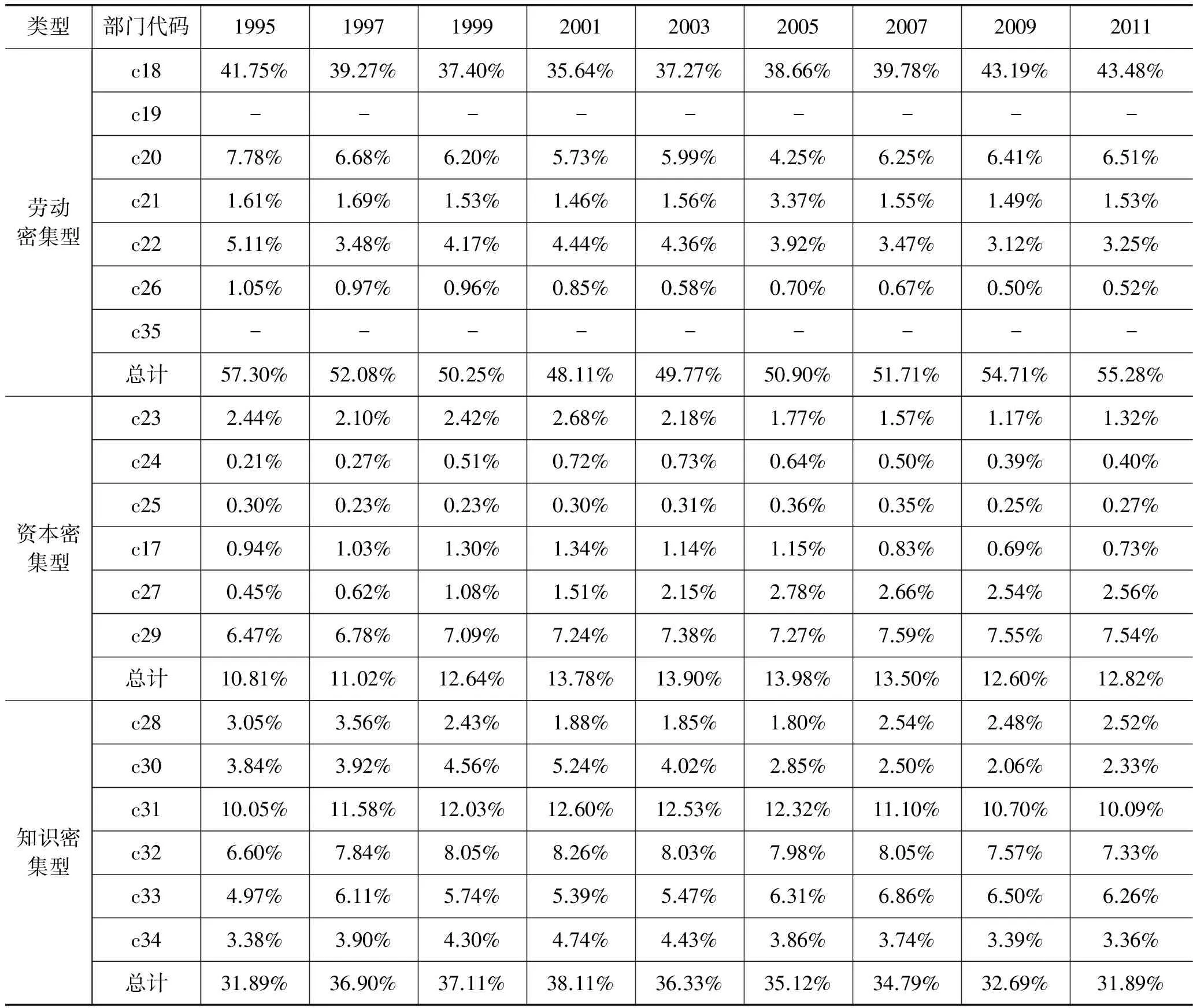

下面将19个服务业部门分为劳动密集型服务业、资本密集型服务业和知识密集型服务业*其中,劳动密集型服务业部门包含:建筑业、汽车及摩托车的销售、维护及修理、燃油零售批发(不含汽车及摩托车)、零售(不含汽车及摩托车)、住宿和餐饮业、旅行社业务以及私人雇佣的家庭服务业;资本密集型服务业部门包含:电力、煤气及水的生产和供应业、内陆运输、水路运输、邮政与通讯以及房地产业;知识密集型服务业部门包含:金融业、租赁和商务服务业、公共管理和国防及社会保障、教育、卫生和社会工作以及其他社区、社会及个人服务业。,计算整理的中国服务业GVC收入行业分布见表3。

从分行业来看,中国服务业GVC收入所占比重较高行业依次为建筑业、公共管理和国防强制性社会保障业、房地产业、教育业、燃油零售批发部门等。其中,建筑业对中国服务业GVC收入贡献最大,其所占比重超过中国服务业GVC收入的1/3,呈先下降再上升的态势。公共管理和国防强制性社会保障部门GVC收入比重变化趋势为“上升、下降”,与建筑业正好相反。房地产业、教育以及卫生和社会工作等部门GVC收入占比变化比较稳定。

总体来看,中国服务业价值增值以劳动密集型服务业为主。1995-2011年劳动密集型服务业GVC收入平均占中国服务业GVC收入的52%;知识密集型服务业其次,平均占比为35%;资本密集型服务业所占比重最小,平均占比为13%。与此同时劳动密集型服务业GVC收入的比重呈现出先下降再上升的变化趋势,2001年达到最低点。知识密集型服务业的GVC收入比重呈现了与劳动密集型服务业相反的变化趋势,先上升再下降,2001达到最高。资本密集型服务业的GVC收入在考察年份所占比重呈现先上升再下降态势。近年来劳动密集型服务业所占比重不断上升,这一特征与KWW(2008)的研究结论相似,即国内增加值具有行业异质性,且有些看似技术复杂或高技术行业趋向于较低的国内附加值,相反一些低技术行业却表现出较大的国内附加值。除此之外相比资本密集型服务业,知识密集型服务业所占比重较高,这说明中国服务业价值增值的行业构成在一定程度上得到了优化。

表3 1995-2011年中国服务业GVC收入的行业分布

3.中国服务业价值增值的生产要素构成

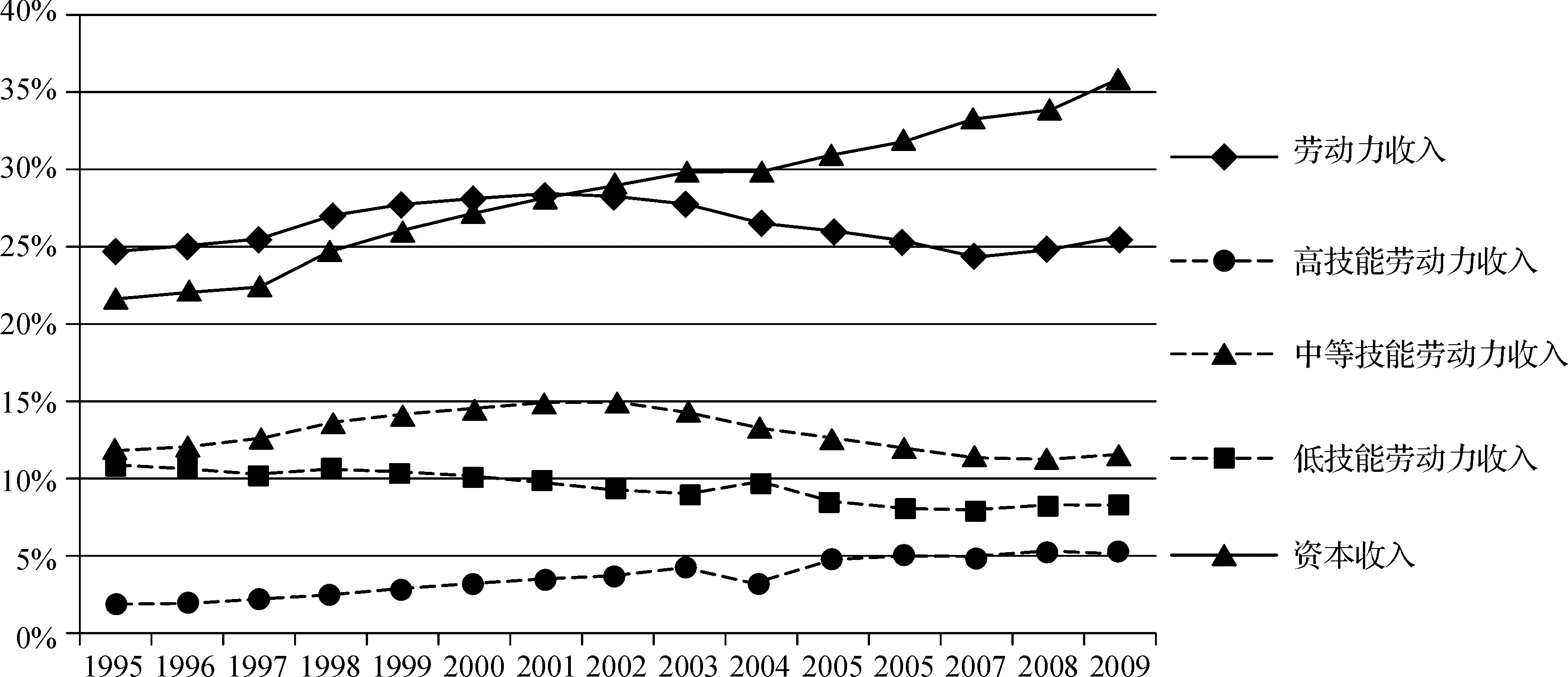

(1) 中国服务业价值增值的生产要素构成。Timmer et al.(2013)提出全球价值链中一国(行业)的价值增值等于一国(行业)参与全球价值链的劳动收入和资本收入之和,其中劳动收入又包括高技能劳动收入、低技能劳动收入以及中等技能劳动收入。图3为1995-2011年中国服务业生产要素收入构成情况。

从劳动和资本要素结构来看,2007年以来中国服务业价值增值的资本份额和高技能劳动力的价值增值都在增加,这与Timmer et al.(2014)的研究结论相似,即高收入和新兴国家的资本份额和高技能劳动力的价值增值都在增加。2001年之前中国服务业劳动收入比重高于资本收入;2001年之后,资本收入比重超过劳动力收入比重,并呈现遥遥领先的态势。中国服务业劳动力收入比重呈现“上升、下降、上升”的态势,而服务业的资本收入比重一直持续上升。这可能是由于中国服务业资本要素的回报率显著高于劳动力要素。

图3 1995-2011年中国服务业生产要素收入构成

从劳动力要素内部结构来看,中国服务业劳动力收入呈现技能失衡的特征。1995-2011年中国中等技能劳动力在服务业GVC收入中的份额最高,高技能劳动力收入份额最低。中国中等技能劳动收入在2001年之前呈现上升趋势,2001年之后呈现下降的趋势;低技能劳动收入整体上呈现下降趋势,而高技能劳动收入则呈现缓慢的上升趋势。这一发展趋势特征与Timmer et al.(2014)的结论一致,即与传统比较优势理论推导的结论相反,新兴国家的低技能工人的价值增值也在减少。但中国服务业价值增值的劳动要素结构与Timmer et al.(2013)研究的发达国家GVC就业结构不同。Timmer et al.(2013)的研究结果表明GVC就业有很明显的技能偏向,制造业内高技能GVC收入增加,而中等技能和低技能GVC收入降低了。但中国服务业中高技能劳动收入在2005年之后趋于平稳,上升趋势不明显,表明中国服务业可能被锁定在全球价值链的中低端位置。

进一步分析2009年中国服务业分行业生产要素收入可得:大部分服务业部门的中等技能劳动收入所占份额最高,这说明中等技能劳动收入对中国服务业GVC收入的贡献较大。高技能劳动收入份额在大部分部门中所占比重都是最低的,只有资本密集型的邮政与通讯业部门和知识密集型的金融业、公共管理和国防和教育四个部门的高技能劳动收入份额介于低技能和中等技能劳动收入份额之间。大部分部门低技能劳动对中国服务业GVC收入的贡献都处于中等地位,只有劳动密集型的建筑业、住宿和餐饮部门和旅行社业务三部门低技能劳动收入贡献最大。

(2) 中国服务业生产要素收入份额的国际比较。下面选取2014年世界服务贸易总额排名前五的国家及金砖国家(美国、英国、德国、法国、俄罗斯、巴西、印度)*由于WIOD数据库中没有金砖国家南非的各项数据,因此本文没有将南非纳入国际比较中。为样本,测算这8个国家服务业的生产要素收入。由测算结果可得:与发达国家相比中国服务业劳动力和资本收入分配严重失衡。

从劳动和资本要素结构来看,发达国家的劳动收入所占份额都较高,尤其是英国的劳动收入份额高达70.56%,美国、德国以及法国的劳动收入份额都在60%以上;新兴经济体中俄罗斯和巴西服务业的劳动收入份额较高,都高于世界平均水平,其中巴西的增幅最大,由2001年的51.83%上升到2009年的62.13%;中国和印度服务业劳动收入份额都低于世界平均水平,其中中国劳动力收入份额最低,2009年仅为40.64%,与劳动收入份额最高的英国相差近30个百分点。中国服务业资本收入份额是所有国家里最高的,且上升幅度最大。

从劳动力要素内部结构来看,2009年中国中等技能劳动收入在服务业GVC收入中的份额最高(18.96%),但所占份额在所有国家中最低,且远远低于世界平均水平(26.95%);高技能劳动收入份额最低,不仅远远低于发达国家,也低于新兴经济体;而低技术劳动收入份额却大大超过世界平均水平,在所有国家低技能劳动收入份额排名中仅次于印度。主要发达经济体国家中高技能劳动收入份额都较高,低技术劳动收入份额较低,如美国中高技能劳动收入份额分别为27.92%和28.76%,而低技能劳动收入份额只有2.78%,这说明发达经济体服务业GVC收入主要来自于中高技能劳动收入,他们占据了全球价值链的高端地位,中国服务业并没有摆脱全球价值链的低端地位。

从变化幅度来看,2001-2009年各国服务业高技能劳动收入份额均有所提高,而低技能劳动力的收入份额均有所下降。新兴经济体中巴西服务业高技能劳动力收入份额增幅较大,而中国和印度高技能劳动力收入份额提升较少。中等技能劳动力收入份额的变化各国表现不一,中国下降较大,巴西提升最多。中国中高技能劳动力的收入份额从2001年32.61%下降为2009年的27.7%,可见中国服务业全球价值链上劳动力收入分配格局进一步恶化。

四、 结论与建议

本文对中国服务业价值增值进行了测算,从国别、行业和生产要素三方面对其构成进行了分解,总结了中国服务业价值增值特征。现将本文的研究结论总结如下:第一,随着中国服务业嵌入全球价值链的程度不断深入,中国服务业出口增加值占中国服务业出口的比例在逐步下降;中国服务业GVC收入比重上升趋势显著;且与制造业相比中国服务业在参与全球价值链中总出口较少,但价值增值比重较高,说明中国服务业在价值增值中的贡献较大。第二,中国服务业价值增值的国别构成分布趋于多元化、区域性和贸易伙伴异质性特征。第三,中国服务业价值增值的行业构成呈现以劳动密集型服务业为主,知识密集型服务业其次,资本密集型服务业占比最低的结构特征。第四,近年来中国服务业价值增值的资本份额和高技能劳动力的价值增值都在增加。与发达国家相比,中国服务业价值增值的生产要素收入分配失衡特征明显。中高技能劳动要素收入比重低于发达国家。高技能劳动收入份额最低,不仅远远低于发达国家,也低于新兴经济体。

由此可见中国服务业在全球价值链的中低端位置缓慢攀升,但存在知识密集型服务业和劳动力收入占比失衡问题,中等技能劳动收入占比下降的同时高技能劳动力收入占比增长乏力。这些问题表明:中国服务业的发展质量总体不高;依赖发达国家占主导的全球价值链的升级模式受阻;需要探寻并建立以本土经济为主导的服务价值链。随着我国供给侧结构性改革的深入推进,服务业发展的潜力将不断释放,中国服务贸易的竞争优势将逐步显现。下面结合党的十九大报告中提出的加快发展现代服务业,放宽服务业准入限制,扩大服务业对外开放战略,针对本文发现的问题提出以下政策建议:

第一,激励中国服务业企业的创新,鼓励更多社会主体投身创新创业,培育有自主品牌的本土企业,提高中国服务业的发展质量和效益,一方面促进我国服务业迈向全球价值链中高端,一方面建立根植于本土经济的服务价值链。田毕飞、陈紫若(2017)的研究结论表明创业有助于提升GVC分工地位。随着移动互联网时代的出现,中国科技企业的不断创新,中国的非金融机构支付服务走在了世界前列,中国支付成为了世界支付*资料来源:《联合国:支付宝和微信让世界震惊中国!》,2017-11-8,http://www.sohu.com/a/138556341_505862。。因而中国服务业发展方式的转变,发展动力的转换都离不开企业创新,只有中国服务业产品创新了,中国服务业就不再受制于发达国家,产品才有更高的附加值,才能占据全球价值链的更高位置。

第二,优化服务业资本和劳动要素配置,提高中国服务业高技能劳动收入份额;大力发展知识密集型服务业,优化中国服务业价值增值行业分布结构。苏杭等(2017)的研究表明产业结构升级依赖于要素结构升级,相对于资本投入和研发投入,劳动力投入是考察期内我国制造业产业内升级的主要影响因素。本文的研究结论也显示中国服务业价值增值劳动力要素收入占比较低,特别是高技能劳动收入份额最低,不仅远远低于发达国家,也低于新兴经济体。因而要提升中国服务业发展质量,需要从物质资本驱动升级为人力资本驱动。优先发展教育事业,增加人力资本的积累,大力培养知识型、技能型和创新型劳动力和高技能人力资本,激发和保护企业家精神。

第三,放宽服务业准入限制,激发各类市场主体,特别是民营服务企业的发展。政府要逐步放开市场,打破中国服务业的垄断领域,让市场调节经济的作用显现出来,通过“优胜劣汰”的市场规则选择出有竞争力的服务企业。

第四,主动参与和推动经济全球化进程,发展更高层次的开放型经济。多层次推动中国服务业对外开放,扩大中国服务业价值增值的国别分布。坚持“引进来”和“走出去”并重,依托中国自由贸易试验区战略与“一带一路”建设,扩大中国服务业的开放范围,加强区域间的贸易合作,促进服务贸易自由化发展,积极充当贸易规则的领导者,推动中国服务业贸易强国建设。

第五,依托互联网、大数据、人工智能改造传统服务业,发展现代服务业,实现供需动态平衡,提高中国服务业产品的供给能力和供给质量,完成中国服务业的“弯道超车”。大力推动金融和商贸等新兴产业的发展,借助“互联网+”的大环境,加快与互联网产业的融合,用新一代的信息技术改进服务业的智能化、信息化水平,以此带动中国服务业整体转型升级。

参考文献:

1. Feenstra, R. C. Integration of Trade and Disintegration of Production in the Global Economy.TheJournalofEconomicPerspectives,1998,12(4):31-50.

2. Hummels, D., J. Ishii, and K. Yi. The Nature and Growth of Vertical Specialization in World Trade.JournalofInternationalEconomics,2001,54:75-96.

3. Johnson, R. C., and G. Noguera. Accounting for Intermediates: Production Sharing and Trade in Value Added.JournalofInternationalEconomics,2012,86(2):224-236.

4. Johnson, R.C. Five Facts about Value-Added Exports and Implications for Macroeconomics and Trade Research.JournalofEconomicPerspectives,2014,28(2):119-142.

5. Koopman, R., Z. Wang, and S. J. Wei.How Much of Chinese Exports is Really Made in China Assessing Domestic Value-added When Processing Trade is Pervasive. NBER Working Paper,2008,14109.

6. Koopman, R., W. Powers, Z. Wang, and S. J. Wei.Give Credit Where Credit Is Due Tracing Value Added in Global Production Chains. NBER Working Paper,2010,16426.

7. Koopman, R., Z. Wang, and S. J. Wei.Tracing Value-added and Double Counting in Gross Exports.AmericanEconomicReview,2014,104(2) :459-494.

8. Los, B., M. P. Timmer, and J. G. Vries. How Important Are Exports for Job Growth in China? A Demand Side Analysis.JournalofRegionalScience,2015, 55(1):66-92.

9. Los, B., M. P. Timmer, and J. G. Vries. Tracing Value-Added and Double Counting in Gross Exports: Comment.AmericanEconomicReview,2016,106(7):1958-1966.

10. Timmer, M. P., B. Los, R. Stehrer, and G. J. Vries. Fragmentation, Incomes and Jobs.: An Analysis of European Competitiveness.EconomicPolicy,2013:514-661.

11. Timmer, M. P., A. A. Erumban, B. Los, R. Stehrer, and G. J. Vries. Slicing Up Global Value Chain.JournalofEconomicPerspectives,2014,28(2):99-118.

12. Timmer, M. P., E. Dietzenbacher, B. Los, R. Stehrer, and G. J. Vries. An Illustrated User Guide to the World Input-Output Database: The Case of Global Automotive Production.ReviewofInternationalEconomics,2015,23(3):575-605.

13. 程大中、郑乐凯、魏如青:《全球价值链视角下的中国服务贸易竞争力再评估》,《世界经济研究》2017年第5期。

14. 戴翔:《中国服务业出口竞争力增加值视角下的新认识》,《经济学家》2015年第3期。

15. 聂聆、李三妹:《制造业全球价值链利益分配与中国的竞争力研究》,《国际贸易问题》2014年第12期。

16. 乔小勇、王耕、郑晨曦:《我国服务业及其细分行业在全球价值链中的地位研究——基于“地位-参与度-显性比较优势”视角》,《世界经济研究》2017年第2期。

17. 苏杭、郑磊、牟逸飞:《要素禀赋与中国制造业产业升级—基于WIOD和中国工业企业数据库的分析》,《管理世界》2017年第4期。

18. 田毕飞、陈紫若:《创业与全球价值链分工地位:效应与机理》,《中国工业经济》2017年第6期。

19. 王直、魏尚进、祝坤福:《总贸易核算法:官方贸易统计与全球价值链的度量》,《中国社会科学》2015年第9期。

20. 余道先、王露:《金砖国家服务贸易国际竞争力研究——给予贸易增加值和全球价值链的视角》,《世界经济研究》2016年第8期。

21. 张雨:《我国服务出口复杂度及影响因素:增加值视角的新认识》,《国际贸易问题》2017年第9期。