出口企业FTA利用的影响因素※

——有序probit模型的实证研究

2018-05-04冯帆刘硕韩剑

冯 帆 刘 硕 韩 剑

一、 引 言

加快实施自贸区战略,对于全面提高我国开放型经济水平,积极参与国际经贸规则制定,争取全球经济治理的制度平台具有重大意义。然而,从国家层面看,尽管中国参与了多个FTA的签订,但相关优惠政策始终无法落地,导致企业FTA实际利用率整体偏低。根据国内外研究机构对FTA实施效果评估看,多数企业并没有享受到FTA的政策红利。在当前国际市场极度不确定的形势下,企业如果无法紧跟FTA规则变化,调整出口市场和产品战略,优化全球供应链布局,将在激烈的国际竞争中处于极度不利地位。

自由贸易协定未得到充分利用,从制度设计层面看,存在Bhagwati(1995)提出的“意大利面碗效应”问题。当一个地区存在大量双边自由贸易协定和区域贸易协定,形成盘根错节的自由贸易协定网络,就会导致区域经济合作的碎片化。各自由贸易协定在优惠待遇和原产地规则方面存在一定差异,这种复杂程度增加了出口企业利用自由贸易协定的难度,降低了FTA利用率。随着生产分工的碎片化以及全球价值链体系的发展,企业要证明其产品的原产地属性正在变得越来越困难。在市场竞争中,只有那些生产率足够高、规模足够大的企业才能完成这些工作。Demidova和Krishna(2008)将Melitz(2003)的异质性企业模型的分析框架,引入到出口企业的关税选择问题中,解释不同类型企业使用自贸协定的差异。他们假定出口企业享受自贸协定优惠必须额外支付一定数量的固定和可变成本,FTA使用的固定成本主要来自于企业原产地的管理成本。复杂的原产地规则、收集文件的困难性及内部缺乏相关专业人士都迫使企业增加大量的人财物投入。Yi(2015)指出,尽管影响FTA利用率的因素有很多,但最重要的因素一定是原产地规则。在原产地规则约束下,某些产品只有满足某些特定条件例如区域增加值比重,才能获得优惠原产地证书。原产地规则越严格,企业合规成本(Compliance Cost)就会越高。因此,较高的固定成本决定了只有生产率高的企业才会选择使用自贸协定优惠。同时,原产地规则的认定程序本身也较为繁琐,需要出口企业每次通关前办理原产地证书或者声明,这又增加出口企业的可变成本。企业必须精确地对各种投入品进行记账,并依据要求提供所有发票和证明文件,造成会计存档等成本提高;原产地证书通常由出口国的政府部门签发,而发展中国家原产地规则管理的延误、寻租行为则会进一步加剧企业使用成本的提高。除此之外,Wignaraja(2014)、Katsuhide & Shujiro (2008)、Athukorala & Kohpaiboon(2011)的研究发现,由于政府部门宣传力度有限,缺乏信息是FTA使用的最大障碍,其他还包括出口加工区激励计划的可获得性、贸易伙伴国的非关税措施等等,这些因素都导致了部分自贸协定的低利用率。

在实证研究方面,Wignaraja等(2010,2014)给出了较有代表性的研究,他们发现公司研发投入、出口年限、产权性质、公司规模、对FTA的认识程度等是利用FTA政策的决定因素。而Fouquin(2008)的研究还证明,经营范围广泛和出口向发展中国家等也是企业利用FTA政策的积极因素。Takahashi和Urata(2010)利用Probit模型检验分析了企业特征(企业规模、与FTA成员国的贸易关系、海外销售比重等)对企业使用FTA的影响,结果表明,企业规模对FTA的使用影响最大,企业规模越大,越倾向于使用FTA优惠政策。Hiratsuka等(2009)的研究也得出了类似的结论,同时还发现积极参与国际分工的企业可能在出口时使用FTA。Arudchelvan等(2015)基于ADBI调查数据,实证分析了影响马来西亚中小企业FTA利用效果的因素,结论是企业出口比重越高,对国际市场和贸易法规(包括进口关税、自贸区优惠原产地规则和海关手续)的政策越敏感,相应FTA的利用率也越高。与国外文献相比,国内该领域的研究相对比较匮乏。杨宏恩(2009)、张蕴岭等(2010)、沈铭辉(2013)采用问卷调查的方式,对我国出口企业FTA利用情况进行调查,发现中国企业整体FTA的利用率很低,其最主要原因是缺乏FTA信息,并建议相关部门发展市场化的FTA服务机构。但是,这些文献仅采用问卷结果直接描述的方法,缺乏对理论机制系统地探讨以及较为严谨的计量数据检验。本文在Melitz(2003)异质性企业贸易的模型框架下,引入企业异质性特征来解释FTA的策略选择,并以中瑞自贸协定为例*选择以中瑞自贸区为分析对象一方面是基于数据可获得性的考虑,因为可以从中国贸促会和商检总局获得每个税则号下出口瑞士的优惠原产地金额;另一方面,课题组委托中国贸促会对在贸促会登记的出口瑞士企业进行问卷抽样调查,两者的数据可以结合分析得出更多有益的结论。,基于详细的微观企业原产地签证数据,探讨企业FTA利用率的影响因素及其微观机制。研究发现,FTA信息和原产地规则严格程度是影响企业FTA利用率的最关键因素,而关税减免、签证时间和费用对FTA利用率影响不大,但不同规模、所有制、出口时间、生产类型的企业FTA影响因素上仍存在着较大差异。

与现有文献相比,本文的边际贡献主要体现在以下方面:第一,国外学者关于区域经济一体化的研究比较活跃,近几年研究主要以微观实证为主,而这些文献大都以发达国家为研究主题。本课题从微观角度研究中国利用FTA的行为,贴近该领域国际学术研究的前沿方向,也丰富了该领域的相关研究。第二,既有文献在考察企业FTA实施效果时,基本都是采用问卷调查了企业利用FTA过程中存在的障碍和问题,而忽略了企业层面的作用机制和具体影响,本文从生产率门槛、异质性固定成本、使用成本等多方面分析企业不使用FTA 的主要原因,为转型发展中国家企业的国际化行为也提供了另外一种更合理的解释。第三,结合企业异质性的贸易理论模型并采用较为详细的微观数据和问卷调研对企业FTA 的选择进行全面的研究,在国内目前尚属空白,这显然是种遗憾。本文通过系统地测算中国出口企业FTA利用率和影响因素,无疑为更好地认识FTA的使用门槛提供了来自发展中贸易大国的微观证据。

二、 研究设计

本文采用问卷调查的方式,委托中国贸促会于2016年4月-7月对在贸促会登记的出口瑞士企业进行问卷抽样调查,总体目的是了解出口企业利用贸易优惠政策的状况,从而根据具体情况制定合适的政策来促进出口企业提高FTA利用率。问卷调查内容是在借鉴已有研究的基础上,结合本文的模型假设综合设计而来。问卷题项的设置较多借鉴了世界银行(2009)、亚洲开发银行(2010)、张蕴岭等(2010)对中国企业的调查问卷。本次调查共回收1691份问卷,为了确保量表的质量,我们将答题不完整的、批量选择相同选项的或前后选项出现逻辑问题的问卷视为无效问卷,最后保留1038份有效问卷。

从地域分布上来看,问卷调查对象覆盖中国东部、中部和西部地区,涉及我国多个沿海及内陆地区,具有广泛的代表性。从行业分布上来看,样本数据的行业分布广泛,覆盖了大部分出口瑞士企业的所属行业。从公司性质上来看,受访企业包括中外合资企业、中外合作企业、外商独资企业、国有企业和私营企业。受访企业中,国有企业占7.96%、私营企业占72.22%、中外合作企业占1.20%、中外合资企业占8.26%、外商独资企业占10.36%。从公司类型上来看,调查对象包括生产型企业和外贸型企业,受访企业中,两类企业所占比例分别为48.20%和51.80%。

本文建立计量模型对企业FTA利用情况的影响因素进行分析。对于FTA的利用情况这一关键被解释变量,我们采用问卷中设计的问题进行衡量,也就是“公司申请优惠原产地证书的频率”,这里都根据李克特量表(Likert scale)将企业对FTA的了解和使用情况分为五个层次:完全没有,非常少,比较少,比较多,非常多。考虑到两个被解释变量均为排序数据,此时OLS估计并不适用,因此采用有序Probit(order probit)模型进行分析。本文模型设定如下:

通过引入一个不可直接观测的潜在变量y*,y*是实际观测值y背后不可观测的连续变量,建立如下关系:

(1)

其中,β为待估的参数向量,ε是相互独立且服从正态分布的随机变量,ε~N(0,1)。实际观测值y可以由潜在变量y*按照如下的对应关系来定义:

(2)

其中,γ1,γ2,γ3,γ4为4 个未知的临界值分界点,满足γ1<γ2<γ3<γ4,待估计参数为(γ1,γ2,γ3,γ4,β)。对于有序probit模型的参数估计方法,利用最大似然估计方法可以估计模型的相应参数。

本研究根据之前的理论模型假设,选取了以下因素作为解释变量,包括:使用FTA收益、使用FTA固定成本(FTA信息的了解程度、原产地规则)、使用FTA可变成本(申请原产地证书的时间、申请原产地证书的费用)。另外,将企业特征变量作为控制变量,具体说明如下:

(1) 使用FTA的收益:FTA的最直接收益是优惠关税减免,虽然理论上该减免由进口商获得,但出口商可以利用FTA减免作为贸易谈判中的重要筹码,改善贸易条件或者提高产品在进口国当地的价格竞争力。关税优惠幅度由MFN关税减去FTA关税乘以出口规模构成。由于瑞士采用的从量税计税标准,与从价税相比,劳动密集型行业进口产品理论上应该征收更多的进口关税,FTA可以对我国劳动密集型行业出口带来更大的降税幅度,本文选择了瑞士海关所计算的从价税税率,而非中瑞所签订的瑞方关税减让表中的从量税税率,根据企业回答的主要产品8位HS编码计算可以享受到的最大关税优惠幅度MOP。同时,出口规模也会影响到FTA的收益,出口数量越多,享受的关税减免金额越大,出口企业获得的收益也越高,我们把优惠关税减免用MOP表示。

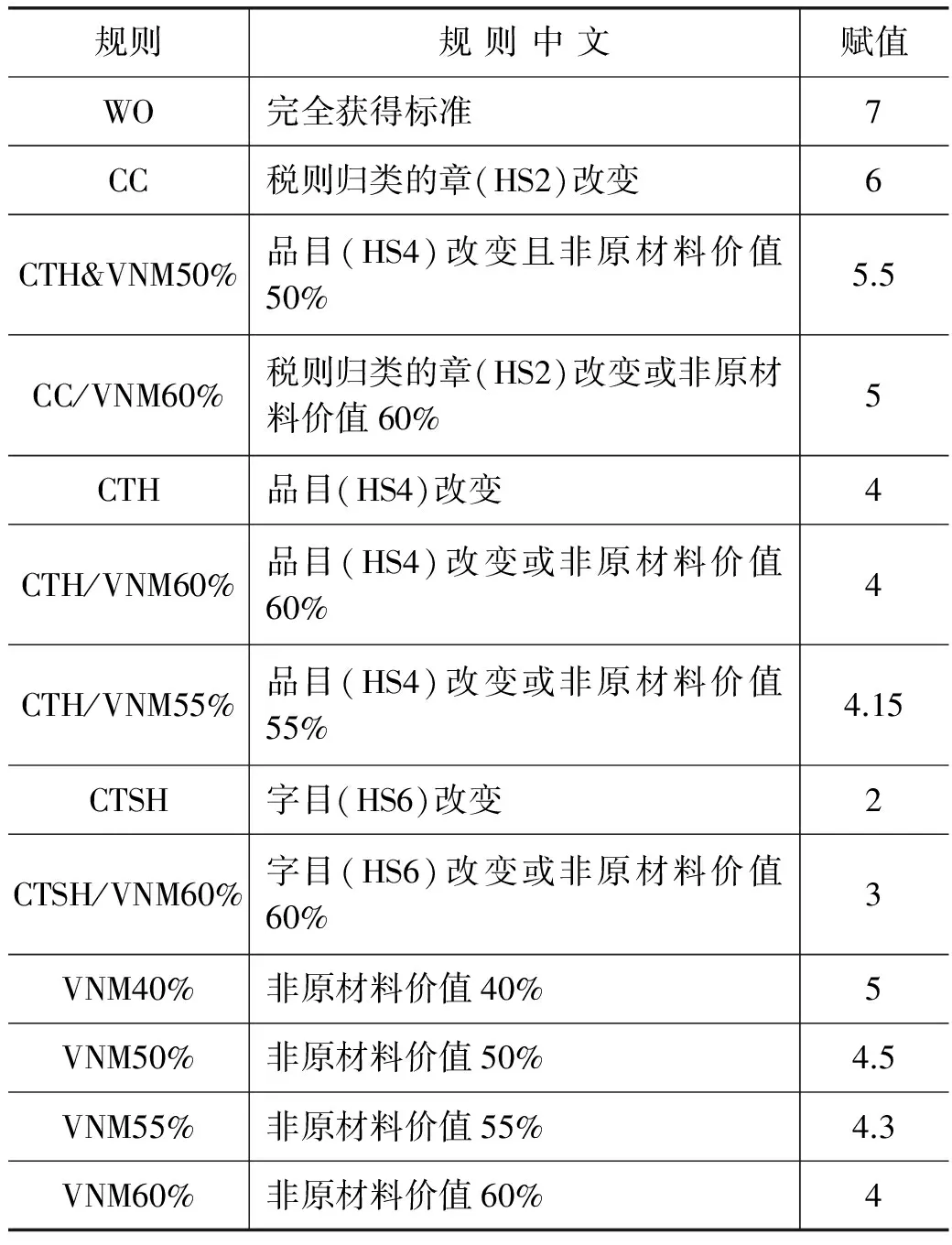

(2) 使用FTA的固定成本。对于出口企业来说,出口固定成本主要包括企业对国外市场的探索成本、对外国消费者需求信息的搜集成本,以及与国外消费者建立联系渠道成本。而与FTA相关的固定成本重要来源也是信息获取的成本,包括出口企业产品能享受到的关税减免幅度,FTA相关的进出国政策变化,海关对于出口产品的税收归类,以及如何到当地签证部门申请和办理优惠原产地证的程序和手续。该变量由问卷中企业根据问题“企业获得FTA信息的难易程度”主观打分获得,FTA信息获取越困难,使用FTA的固定成本越高,该变量用INF表示。除了信息成本外,另外一个固定成本是使用FTA的合规成本,主要表现为出口企业为满足原产地规则要调整产品原材料和中间产品的采购、特定产品的加工工序以及票据和相关证明文件的搜集和管理,所付出的相应成本。影响该成本的重要因素是产品的原产地规则严格程度,具体是指用以判定产品是否发生实质性改变的三种基本方法:税则归类改变、增值百分比和特定加工工序的严格程度。就增值百分比规则而言,所规定的区域价值成分越高原产地规则越严格。就税则归类改变规则而言,规定发生改变的商品编码数级越低,原产地规则越严格。对于特定加工工序而言,规定的加工工序越多或投入的原材料越特定,原产地规则越严格。本文借鉴Estevadeordal(2000)等相关文献中的类似做法,对中瑞FTA中出现的原产地规则限制效应采用七分法进行赋值,用ROO表示,具体赋值规则见表1所示,ROO的值越大,代表原产地规则越严格,使用FTA的固定成本也越高。

表1 中瑞原产地规则限制效应的赋值规则

(3) 使用FTA的可变成本。影响FTA可变成本的是与原产地认证有关的程序性规则,为获得原产地认证所产生的单据成本和行政成本,包括取得认证单据的费用和人工成本。在执行原产地规则的过程中,会产生填写证书要求的文件、原产地证明的文本等人工费用,以及其他确保文件完整可用的相关费用,申请原产地证明也会花费大量的时间成本,如果原产地证书遭到退证查询,货物在口岸滞留的仓储费用和违约风险都会提升成本。我们在问卷中要求企业回答两个问题,一是企业申请办理优惠原产地证书的天数,二是企业申请办理优惠原产地证书所需要的费用,这两个变量分别用TIME和FEE表示。

(4) 企业特征变量。本文的企业特征包含企业所有权性质,分为国有、私营和外资,分别设置国有和外资两个虚拟变量;企业经营类型,生产性还是外贸型,用TYPE表示;企业规模,由企业员工数量决定,用SIZE表示;出口时间,即对瑞士出口的年限,用AGE表示;企业所在地区,内陆还是沿海,用LOCATION表示。所有变量定义及描述性统计如表2所示。

三、实证结果

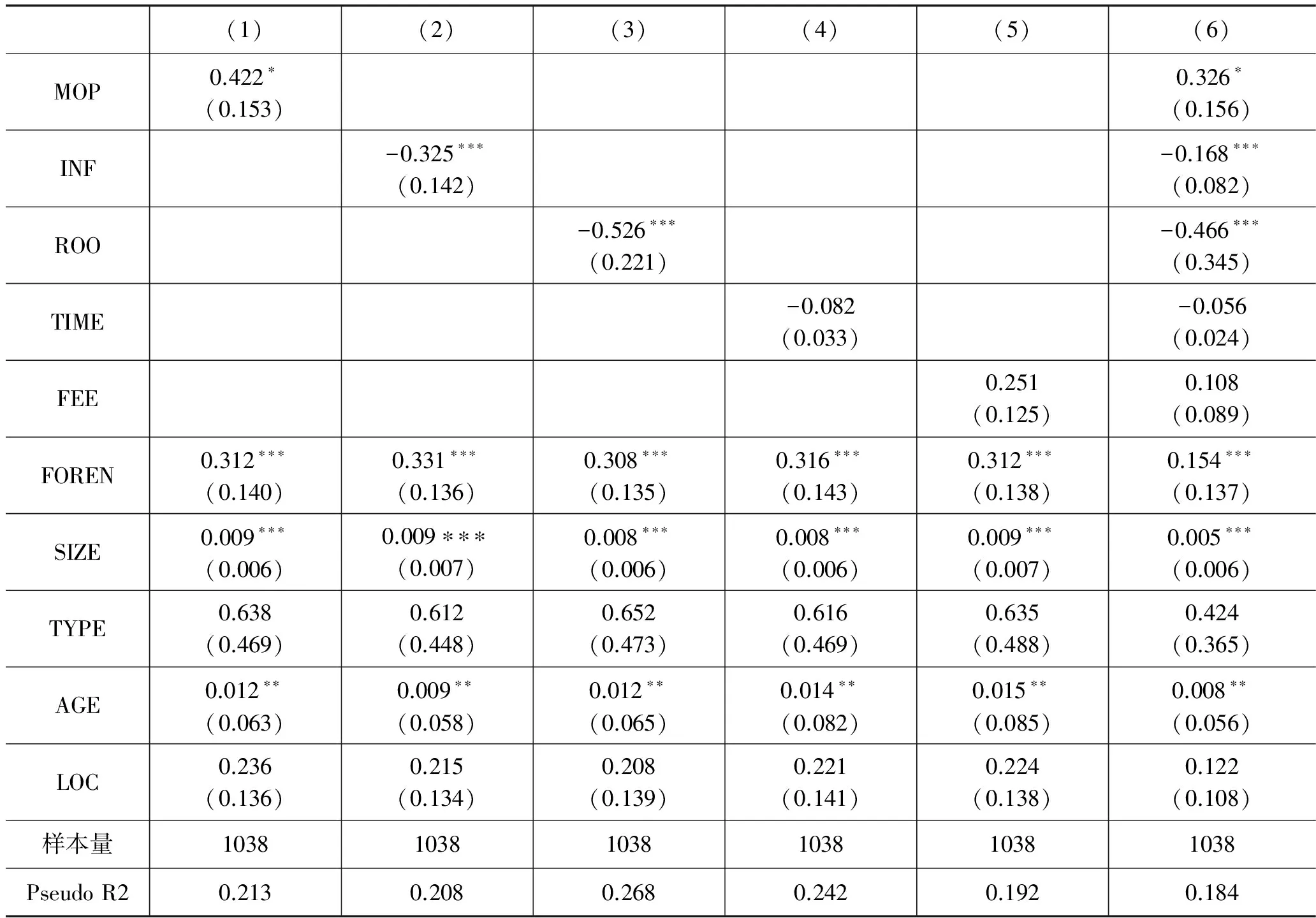

表3是控制企业基本特征,对影响FTA利用的因素进行回归的结果。从回归结果表中可以看出,无论是单个解释变量的回归结果,还是将所有解释变量纳入到回归方程, MOP(关税优惠)通过了10%的显著性概率检验,且符号为正,INF(FTA信息)以及ROO(原产地规则严格指数)都通过了1%的显著性检验,符号为负,而TIME(签证时间)、FEE(签证费用)虽然系数为负,但没有通过显著性检验。与理论假设一致,MOP的系数显著为正,表明企业可以获得的税收优惠潜力越大,FTA收益越大,企业有越大的激励使用FTA。使用FTA的固定成本,无论是FTA信息(INF)还是原产地规则严格指数(ROO)的回归系数都显著为负,表明FTA信息获取困难,企业认证优惠原产地难度大,都会增加企业使用FTA的固定成本,从而导致企业FTA利用率下降。尤其由于原产地规则的存在,导致生产最终产品过程中需要的中间产品的生产成本增加,为了满足原产地规则的标准,生产商甚至需要改变制造过程,原产地规则越严格,生产成本增加的可能性越强。比如,纺织行业的原产地规则主要为CTH/VNM60% 和CC/VNM60%,具有较高的限制效应,较为复杂的原产地规则使得该行业FTA的利用率较低。然而,与理论假设不一致的是,FTA使用的可变成本对企业FTA利用影响却不显著,签证费用(FEE)和签证时间(TME)的减少都没有成为企业使用FTA的重要障碍。尽管目前部分偏远地区会因为签证网点较少,服务水平较差导致原产地签证效率下降,但全国整体范围内签证时间平均在1天左右,签证费用大概占出口产品价格的2.8%,部分网点甚至开通了自主打印和网上电子签证的高效率服务,因此出口企业对政府部门在签证环节的服务效率较为满意。随着我国各地国际贸易“单一窗口”的建立和完善,越来越多企业能够享受到通关服务的便利,不但提高企业办事效率,而且降低企业通关成本,因此这方面成本对企业FTA利用率影响不大。

表2 相关变量的描述统计

在其他控制变量的回归结果中,本文发现,五个控制变量的回归系数都显著为正,且至少通过了10%的显著性概率检验。第一,对于不同所有制企业而言,外资企业FTA利用率要显著高于内资企业。与许多内资企业相比,跨国公司在应对外部经济环境和政策变化方面有着较为成功的经验,他们能够根据长短期优惠税率的变化,对自贸区新政策做出快速反应,优化供应链、采购、市场开发等流程,建立起一套适应法规要求的贸易合规管理方案。而国内企业目前在这方面经验匮乏,即使一些大企业都没有建立与FTA相关的管理部门,缺乏必要的系统和流程,无法适应FTA带来商业需求和法规的变化。第二,大型企业的FTA利用率要显著大于小型企业,这一结果也符合我们之前的模型推定。大型企业管理职能部门相对较为完善,更愿意投入前期的调研费用并聘请国际化的经济法律人才,我国大企业与政府部门有着更为密切的联系,也更容易获得与FTA有关的政策信息和人员培训,调查表明,90%以上的小企业认为FTA信息缺乏是其利用FTA的最主要障碍,绝大多数企业希望政府部门能够改进对中小企业提供的服务,比如政策业务的网上查询和单证人员的培训。第三,外贸型企业的FTA利用率与生产型企业并无显著差别。尽管外贸型企业在市场信息获取以及单证人员储备上比生产型企业具有明显优势,但至少有两点因素制约了外贸企业利用FTA。一是外贸公司本身只是通过赚取价差获取中间利润,FTA享受的关税优惠更多是被进口商获得,如果不是进口商强烈要求,外贸公司并不会主动花费成本进行FTA原产地的认证。二是因为外贸公司无法提供产品生产的原材料、零部件等投入方面的材料清单,也无法配合政府主管部门对于FTA原产地方面的核查*海关在审核确定进口货物原产地时,可以要求进口货物的收货人提交该进口货物的原产地证书,并予以审核;必要时,可以请求该货物出口国(地区)的有关机构对该货物的原产地进行核查。,因此也不愿意替生产企业办理原产地资格的认定。第四,出口时间对FTA利用率的影响显著为正,表明学习经验是影响FTA利用的重要因素,出口时间越长,对进口国的外贸政策也更加了解,FTA利用成本会显著下降,FTA利用率则会不断提高。第五,企业所在地区对FTA利用影响不大,沿海企业FTA利用率并没有显著高于内地企业。随着FTA政策的普及,内陆企业对外贸易需求逐渐增加,沿海地区成熟的海港条件不再为沿海企业独享,相反原产地规则对海运转运有着较为严格的要求,空运在享受FTA优惠政策方面有着更加便捷的优势,因此地区间的FTA利用率差异并不大。

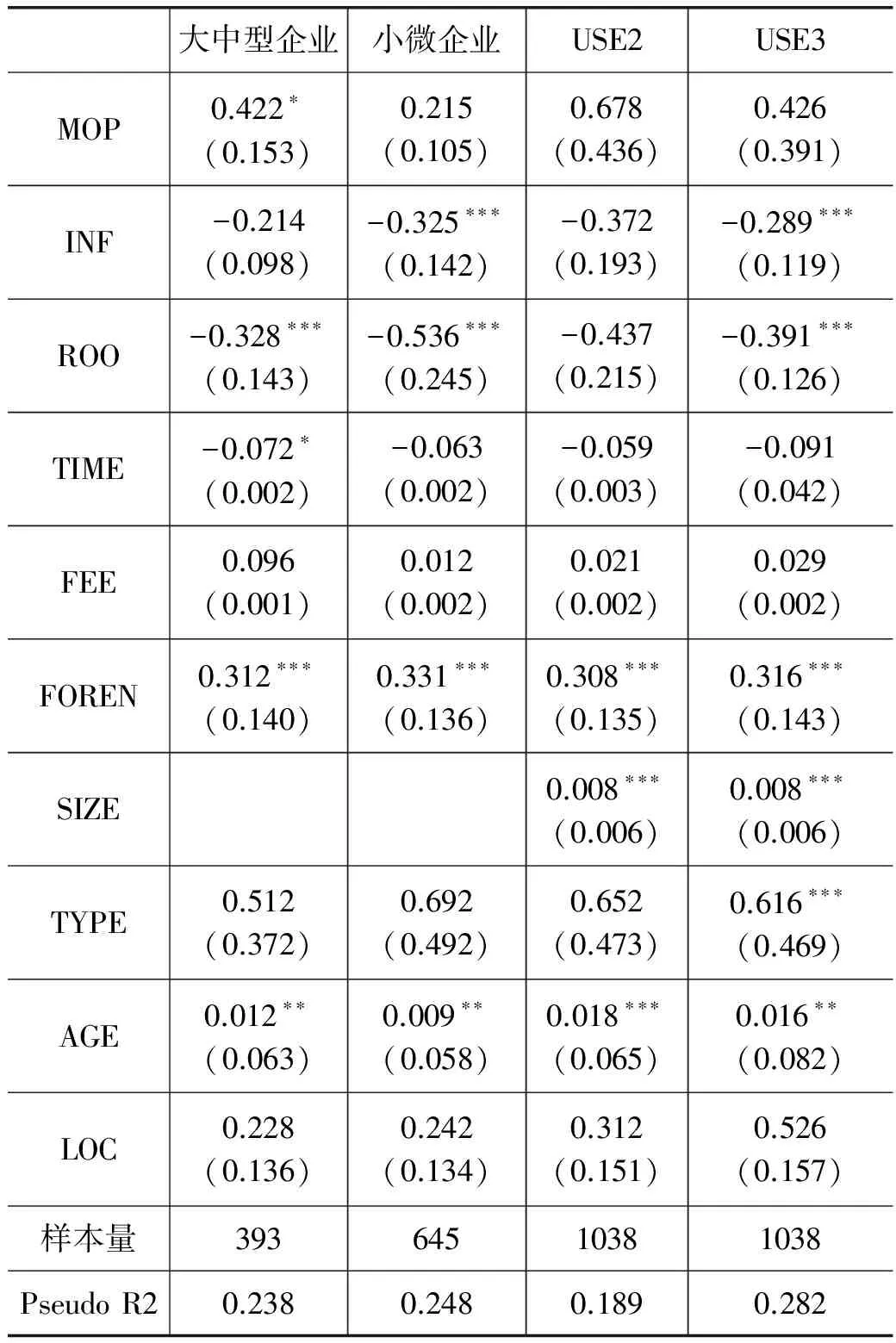

在基准模型的回归结果基础上,本文进一步将总样本区分为大中型企业和小微企业*根据工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),工业企业将从业人员300人以上的归为大中型企业,300人以下的归为小微企业。,探讨不同规模企业FTA利用的影响因素。如表4所示,在5个主要的解释变量中,MOP的回归系数依旧为正,但对小微企业却不显著。这是因为中瑞自贸协定实际上有一部分是 MFN 中已经规定零关税的商品,因此整体FTA的税率优惠并不可观。对于出口量较小的小微企业而言,享受的直接优惠实际并不大,因此FTA利用成本会显著大于企业收益,导致中瑞FTA利用率偏低。相反,对于大中型企业而言,由于出口规模较大,企业关税优惠潜力就较大,企业获得的直接收益能够覆盖使用FTA的成本,因而大中型企业会更有积极性使用FTA。对比固定成本对不同规模企业FTA利用的影响可以发现,不管是INF还是ROO,小微企业的回归系数绝对值都要大于大中型企业,表明FTA信息和原产地规则严格指数对小微企业的负面影响要超过大中型企业。这也符合之前的理论假说,一般情况下,中小企业很难克服较大的固定成本,不愿意花费时间了解FTA的政策信息,更不愿意投入额外的人力、财力建立复杂的优惠原产地供应链管理体系,而大型企业在这方面受到的固定成本约束要小很多。对比可变成本对FTA利用率的影响,本文发现尽管大中型企业对签证费用仍然不敏感,FEE依旧不显著,但TIME的回归系数为负,并且通过了10%的显著性概率检验。可见,大中型企业由于出口规模较大,出口频率也较高,签证所需时间对企业利用FTA会有影响,主管部门通过原产地自主声明、提供原产地证书的无纸化申报等措施可以进一步提高原产地签证便利化水平,帮助大中型企业充分利用原产地优惠政策扩大出口。相比较大中型企业,小微企业在可变成本方面的约束并没有大中型企业明显。此外,控制变量的回归结果与总样本基本一致,符号和显著性都没有发生太大变化。

表3 FTA利用率的基准模型回归结果

注:***、**、*分别表示在1%、5%和10%的统计水平上显著,括号内为t值。下表同。

表4 分样本和对FTA利用主动性的回归检验

在本课题调查问卷中,我们还设置了两项问题“公司主要是自己而非应进口商要求办理原产地证书”和“公司主要是自己而非委托其他公司办理原产地证明书”,调查出口企业利用FTA的主动性和积极性。如果企业更多是根据进口商要求办理,或者委托其他企业办理优惠原产地证,而非主动将自己产品供应链体系加入全球或者区域生产网络,那企业一定会存在FTA利用不足问题。为了分析企业FTA利用率较低背后可能存在的机制,我们将上述两个问题设为被解释变量USE2和USE3,这里仍然根据李克特量表(Likert scale)分为五个层次:完全没有,非常少,比较少,比较多,非常多。采用有序Probit模型,用回归方程(6)进行检验,结果如表4所示:

第三列是针对“公司是否应进口商要求办理原产地证书”的回归结果,FTA收益、FTA固定成本和可变成本都没有通过显著性概率的检验,在企业特征中,所有权性质(FOREN)、企业规模(SIZE)和企业年龄(AGE)的回归系数显著为正,其他变量则不显著。这一结果表明,企业是否主动办理原产地证书,并不是根据出口企业自身收益和成本的分析进行决策,而更多是与出口企业对外议价能力有关。外资企业、大中型企业以及出口时间较长的企业在国际市场上相对议价能力较强,能够在谈判中与进口商一起分享FTA带来的关税优惠减免;同时,外资企业和大型企业会更加意识到自由贸易协定对企业国际竞争力的更高层次影响。在问卷中我们同时调研了企业对FTA积极影响的评价,发现82.6%的小企业会认为FTA的主要作用在于使得公司的出口产品更具有价格优势,但71.5%的外资企业和大企业会认为FTA有助于公司利润的增长并推动投资和开拓新业务。这一结果也表明,外资企业和大企业会更有主动性去办理优惠原产地证书,FTA利用率也会显著高于其他类型企业。

第四列是针对“公司是自己而非委托其他公司办理原产地证明书” 的回归结果,其中,关税减免(MOP)、签证时间(TIME)和签证费用(FEE)依然回归系数不显著,但FTA信息(INF)和原产地规则严格程度(ROO)的回归系数则通过了5%的显著性概率检验。可见,企业在选择是自己还是委托其他公司办理原产地证,主要还是出于FTA成本尤其是固定成本的考量。FTA信息获取越困难,认证优惠原产地规则的难度越大,企业越愿意委托有经验的企业办理原产地证明,因为自己办理的成本过高。而在企业特征的变量中,所有权性质(FOREN)、企业规模(SIZE)、企业类型(TYPE)和企业年龄(AGE)的回归系数都通过了至少10%的显著性概率检验,说明外资企业、大中型企业、外贸型企业以及出口时间较长的企业都会倾向于自己办理原产地证书,而其他类型的企业则会委托这类企业进行代办,而如果选择代办,在某些情况下,由于信息交流不畅或者代办成本较高,会导致部分企业放弃使用FTA。

四、 结论与启示

虽然近年来全球自由贸易协定的数量不断上升,但这些协定可能并未实现其促进贸易之初衷。从宏观政策转向微观企业层面,我们发现企业并没有那么容易享受到FTA的利益。本文在异质性企业贸易的模型框架下,引入企业异质性特征来解释FTA的策略选择,结论是FTA使用具有一定的门槛,只有生产率较高的企业才会使用FTA,FTA关税减免幅度越大,FTA固定成本和可变成本越低,企业会有更大的激励去使用FTA。在此基础上,本文根据中瑞FTA的问卷调查数据,进一步验证了影响企业层面利用FTA的影响因素,结果发现,FTA固定成本是影响企业FTA利用率的最关键因素,而关税减免和FTA可变成本对大型企业影响更为显著,外资企业、大中型企业、出口时间越长的企业利用率会相对较高,与此同时,这类企业利用FTA的主动性和自主性都会较高,相反,大量小微企业更多是应进口商要求并且委托外贸公司办理优惠原产地证书,FTA利用成本较高,利用率也较低。

针对我国FTA利用率较低的现状,需要相关部门加大对 FTA 政策的网络宣传,提高重点行业和企业利用政策的能力。利用互联网覆盖面广,成本低的特点,完善多种形式自贸协定专业网络服务平台,对FTA实施中的政策信息进行分类整理并及时更新,更好帮助企业熟悉相关产品的最新税率、原产地规则以及通关流程等资讯。政府部门应积极开展FTA信息培训和宣讲,对原产地证书的申办流程、企业可能面临的法律风险等进行系统的培训,要注重前期效果宣传。根据企业特征要进行差别化的政府服务,对于参与意识相对较低的小型企业,不但要降低优惠原产地证的固定申请成本,同时简化异地调查手续,控制核查风险。对于大型企业则重点降低企业的时间管理成本,探索推行电子原产地证书、企业自主签证模式在我国的适用性,以提高企业和服务机构的运作效率,降低企业利用FTA可变成本。政府部门在继续优化企业办理优惠原产地证书服务流程的同时,还应协助企业调整出口市场和产品战略,优化全球供应链布局,帮助企业从被动适应规则到主动利用规则,提高企业FTA利用的综合能力。

参考文献:

1. Arudchelvan, M., & Wignaraja, G. SME Internationalization through Global Value Chains and Free Trade Agreements: Malaysian Evidence.AsianDevelopmentBankInstitute(No. 515).2015.

2. Athukorala, P. C., & Kohpaiboon, A. Australian-Thai Trade: has the Free Trade Agreement Made a Difference?AustralianEconomicReview, 2011, 44(4): 457-467.

3. Bhagwati, J. Preferential Trade Agreements: the Wrong Road.LawandPolicyinInternationalBusiness, 1995, 27: 865.

4. Cheong, I., Kim, H., & Cho, J. Business Use of FTAs in Korea.ResearchInstituteofEconomy,TradeandIndustry.2010.

5. Demidova, S., & Krishna, K. Firm Heterogeneity and Firm Behavior with Conditional Policies.EconomicsLetters, 2008, 98(2): 122-128.

6. Estevaordal, A. Negotiating Preferential Market Access: the Case of NAFTA.JournalofWorldTrade, 2000, 34(1).

7. Fouquin, M. Comparing Bilateral and Multilateral ASEAN10+ 4 Free Trade Agreements: Possible Impacts on Member and Non-member Countries.EastAsia’sEconomicIntegration. Palgrave Macmillan UK.2008: 283-320.

8. Melitz, M. J. The Impact of Trade on Intra‐industry Reallocations and Aggregate Industry Productivity.Econometrica, 2003, 71(6): 1695-1725.

9. Takahashi, K., & Urata, S. On the Use of FTAs by Japanese Firms: Further Evidence.BusinessandPolitics, 2010, 12(1): 2.

10. Wignaraja, G., & Lazaro, D. North-south vs. South-south Asian FTAs: Trends, Compatibilities, and Ways forward.UNU-CRISWorkingPapers. 2010.

11. Wignaraja, G. The Determinants of FTA Use in Southeast Asia: A Firm-level Analysis.JournalofAsianEconomics, 2014, 35: 32-45.

12. Yi, J. Rules of Origin and the Use of Free Trade Agreements: a Literature Review.WorldCustomsJournal, 2015, 9(1): 43-57.

13. 沈铭辉、王玉主:《企业利用FTA的影响因素研究》,《国际商务:对外经济贸易大学学报》2011年第1期。

14. 杨宏恩:《我国企业利用FTA政策的调查与分析》,《财贸经济》2009年第7期。

15. 张蕴岭、沈铭辉、刘德伟:《FTA对商业活动的影响——基于对中国企业的问卷调查》,《当代亚太》2010年第1期。