企业社会责任标准可以促进企业社会责任行为吗?

——基于A股上市公司数据的分析

2018-05-04仰海锐皮建才

仰海锐 皮建才

一、 引 言

企业社会责任(Corporate social responsibility,简称CSR)一直是学术界、企业界关注的重要主题。随着公众对于环境、自身权益、可持续发展等问题的日益重视,企业社会责任得到了更高的关注。党的十九大明确提出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,而企业作为商品和服务的供给侧,是构建人民美好生活的物质基础,所以企业如何在新时代的诉求下更好地承担必要的社会责任依然是理论层面和实践层面亟需解决的问题。毕马威(KPMG)2015年企业社会责任报告显示,在总数达4500家的45个国家和地区的100强企业中,有3/4的企业报告了社会责任信息,其中亚太地区的CSR报告率表现尤为突出,达到79%,超过欧洲的74%和美洲的77%,中国100强企业的CSR报告率也达到78%,这些统计数据都很好地说明了企业社会责任在实践层面的广泛推进与认可。另外,润灵环球责任评级(RKS)从2009年开始对中国A股市场的企业社会责任信息进行评级与披露,数据显示A股披露CSR报告的企业由2009年471家增至2016年747家,呈逐年递增趋势。尽管这些数据都显示企业在履行社会责任层面呈现出良好态势,但也存在一些不足和提升空间,尤其是中国企业的表现。比如,毕马威(KPMG)2015年企业社会责任报告同样显示,2015年中国500强企业只有195家发布了企业社会责任报告,报告率仅为39%,附有英文版本的更是仅有46家,只占报告总数的28.6%;虽然A股披露社会责任信息的企业逐年递增,但2015年A股披露CSR信息的企业数仅占A股企业总数的27%。很显然,中国企业在社会责任履行情况上总体呈现出总量少、积极性差、国际化程度低等特征,有待进一步提升。

虽然现代企业社会责任理论研究起步相对较晚,但在实践层面却发展迅速。近20年来,世界范围内涌现了一系列社会责任标准和指南,逐渐将企业社会责任由软约束变为硬约束。也正是由于这些标准和指南的出现使得企业社会责任有时也以一种贸易壁垒的形式出现,被称作“蓝色贸易壁垒”。中国的现代企业社会责任研究则起步更晚,但中国也开始制定相关的社会责任标准和指南。2015年6月国家质量监督检验检疫总局、国家标准化管理委员会正式批准发布了以“36000”数字为系列的三项国家标准(GB/T 36000-2015《社会责任指南》、GB/T 36001-2015《社会责任报告编写指南》和GB/T 36002-2015《社会责任绩效分类指引》),并于2016年1月1日施行。这是中国首次由国家层面发布的社会责任标准,从规范化角度对中国企业社会责任在实践层面推进了重要一步。欧美等发达国家则更早一些。1997年美国CEPAA (Council on Economic Priorities Accreditation Agency)制定的SA8000(Social Accountability 8000 International Standard)是被公认的最早关于企业社会责任标准的规范文本,其后进行了持续地修订与完善。2010年11月国际标准化组织(ISO)在瑞士日内瓦国际会议中心正式发布了社会责任指南标准ISO26000,标志着企业社会责任标准化在全球范围内获得认可,而国内的“36000”系列标准则是在此基础之上依据中国国情修订而来。可见,企业社会责任越来越作为一种社会规范而存在,更加注重引导和促进企业在实践层面履行社会责任。一方面,企业社会责任具有明显的国际化趋势(王立武,2011);另一方面,企业社会责任也必须立足我国国情(彭华岗,2009),黎友焕和魏升民(2012)就对SA8000和ISO26000标准在中国背景下做了较为详细的对比。而面对繁杂的企业社会责任标准,我们需要思考的问题是:这些制定和发布的社会责任标准究竟能不能促进企业社会责任行为?对于不同的企业类型会不会产生不同的影响?这些都是值得研究的现实问题,也正是本文所关注的重点。

以往的学者也对企业社会责任的理论研究做出了较多探索,跟本文研究比较相关的文献主要集中在以下两块。第一块分析的是企业社会责任的实施、实现或披露问题,特别是集中在影响因素方面。比如,鞠芳辉等(2005)发现,消费者的选择可以促使企业社会责任的实现。山立威等(2008)发现,公司出于广告效用的经济动机有利于促进企业社会责任的实现。肖作平和杨娇(2011)以及肖海林和薛琼(2014)发现,有效的公司治理能促进企业社会责任的实施。王海妹等(2014)特别强调了股权结构的作用。黄伟和陈钊(2015)发现,外资企业通过施加供应链压力促使我国的相关企业履行企业社会责任。吕牧和尹世芬(2015)发现,股权性质对企业社会责任的实施产生影响。王士红(2016)发现,高管团队的不同特征会对企业社会责任的披露产生影响。李健和蒲晓敏(2016)发现,企业社会责任的披露水平受到公司权益资本成本的影响。王波等(2017)发现,媒体关注和市场化进程会对企业社会责任履行产生影响。陈丽等(2016)也强调了区域市场化程度的影响。第二块分析的是企业社会责任标准的形成机理。比如,刁宇凡(2013)基于综合社会契约的视角分析了企业社会责任标准的形成。本文沿袭第一块文献的分析思路,但是在视角上跟现有文献有很大不同。一方面,本文考虑的是标准对行为的影响,这在以往研究中很少出现;另一方面,本文也考虑了企业个体的差异,注重对样本企业进行分组比较。

二、 研究假设

现代的企业社会责任理论被认为由Sheldon(1923)首次提出。Sheldon强调企业社会责任中的道德成分,并认为企业的社会责任与企业的使命紧密相连,企业的发展应当满足其他社会主体的需求。1954年Bowen的著作《商人的社会责任》(Social Responsibility of the Businessman)的出版标志着现代企业社会责任理论研究真正意义上的开始。这本书认为企业按照社会的目标和价值进行决策和生产是企业应尽的义务,这本身就是企业的社会责任。随后学术界针对企业社会责任的理论问题分别在20世纪30-70年代、20世纪70年代-20世纪末以及21世纪至今展开了三次较为深远的大讨论,在企业社会责任的履行上达成了共识,认为企业应当承担必要的社会责任,同时也在实践层面取得了实质性进展。企业社会责任标准就是典型的企业社会责任在实践层面的产物,目的就是为了更规范地去履行社会责任。

企业社会责任标准并不像法律条款那样具有强烈的约束力,它更多提供的是一种实践指南,企业可以自主地选择是否在社会责任实践中参考此类标准指南,包括本文中提及的GRI指南和中国政府部门发布的“36000”系列社会责任标准指南都不是强约束力的法律文本,目的只是为了引导和鼓励企业承担社会责任,企业可以在承担和不承担之间进行选择。但是,一旦权威部门(比如,政府或较有影响力的社会组织等)发布了社会责任标准,那么企业就可以分为两类,一类为高于标准的企业,另一类为低于标准的企业。此时企业社会责任标准作为一种“信号”而存在,企业履行的社会责任达到标准则能向公众发出良性的“信号”,表明该企业积极履行社会责任,同时能提升企业的形象,有利于企业的发展。所以,这会吸引低于标准的企业向标准看齐,进而提高企业的社会责任行为。对于高于标准的企业而言,如果其降低原先的社会责任标准,那么会让公众认为该企业社会责任倒退,很可能给其带来负面影响;所以高于标准的企业为了继续维持其社会责任声誉,可能会保持甚至进一步提升社会责任行为。总体来看,企业社会责任标准的出台可以让企业“心中有杆秤”,有实施的依据,有行为的标杆,有对照的参考物,企业实施社会责任更容易被观察到,企业通过社会责任发送信号的成本大大降低,据此我们可以提出假设1。

H1:企业社会责任标准能够促进企业社会责任行为。

对于企业社会责任而言,最重要的就是要在实践中去落实,而第三方机构的审验就是对该企业是否真正承担社会责任的监督机制。是否经过第三方机构审验对企业社会责任行为的促进效应会产生一定的差异。权小峰等(2015)在实证研究中就指出,“经过第三方专业鉴证机构进行信息审核和鉴定的企业,企业社会责任的工具性得到抑制,并制约了管理层的捂盘自利倾向,而未鉴证公司的社会责任信息有效性和可靠性差。”也就是说,经过第三方机构审验的企业的社会责任水平会更高,而企业社会责任标准作为引导性文件目的就是为了提升企业的社会责任水平,所以相比企业社会责任水平较高的企业,社会责任标准对社会责任水平较低企业的促进作用会更加明显,据此我们提出假设2。

H2:企业社会责任标准对未经第三方机构审验的企业的社会责任行为促进效应更强。

企业社会责任包含丰富的内涵,其中一个重要方面就是对消费者的关注,Goering(2008)、Kelsey & Milne(2008)、Kopel & Brand (2012)、Kopel et al.(2014)、Lambertini & Tampieri (2015)、Chen et al. (2016)和Lambertini et al.(2016)在研究模型中直接将企业社会责任设定为对消费者剩余的权重,认为企业承担社会责任就是对消费者诉求的重视。在某些行业消费者确实有着更为强烈的敏感性,尤其是日常生活中经常涉及的行业,比如食品、餐饮、服装等行业,一旦这些行业缺失社会责任将会导致灾难性后果,“三鹿奶粉事件”、“苏丹红事件”就是其中的典型。有些学者(比如,李健和蒲晓敏,2016)就将部分行业归纳为消费者敏感型行业,显然这些行业更容易受到消费者偏好的冲击,也需要更加注重消费者的诉求与感受,所以整体的社会责任履行情况相对较好。而非消费者敏感型行业由于缺乏消费者的监督,整体社会责任水平会相对低一些。尽管企业社会责任标准的目的就是为了提升所有企业的社会责任水平,但是从总体上来看企业社会责任标准对非消费者敏感型的行业企业有更大的引导作用,据此我们提出假设3。

H3:企业社会责任标准对非消费者敏感型行业企业的社会责任行为促进效应更强。

对于市场化与企业社会责任的关系研究也非常多,大家普遍认为市场化程度高意味着市场环境有序、法律环境良好、企业竞争公平、政府干预较少等特征,在这种环境下企业会更注重自身的形象和声誉,履行社会责任的意识和行动会更强烈(肖作平和杨娇,2011;肖海林和薛琼,2014)。相反,市场化程度低则意味着市场运行失序、竞争环境不公平、政府不公正干预等特征,在这种情况下,企业更可能做出一些短期行为,对自身的声誉和形象重视不足,企业社会责任意识薄弱(Besley & Prat,2006;Campbell,2007)。所以我们可以预见,社会责任标准对低市场化程度中的企业会产生更大的引导与提升作用,据此我们提出假设4。

H4:企业社会责任标准对低市场化程度环境下的企业社会责任行为促进效应更强。

股权性质与企业社会责任的关系同样得到很多学者的关注,从总体来看,国有控股企业比非国有控股企业在社会责任表现上更优秀。一方面,国有企业并不完全以利润最大化为目标,同时肩负有配合国家经济运行的责任,这使得国有企业有良好的承担社会责任氛围。有的学者(比如,Matsumura & Ogawa,2014)甚至在理论模型中将国有企业和履行社会责任企业的目标函数设定为相同,都以社会福利最大化为目标,这也间接说明了国有企业的使命与企业社会责任理念有较多重合之处。另一方面,国有企业无须像非国有企业一样需要到市场中争夺发展资源,这种“争夺战”很容易让非国有企业产生短期行为,而国有企业的资源主要来自于政府,可以较好地规避国有企业的短期行为。总体而言,国有企业本身就具备相对较高的社会责任水平,而非国有企业通常以追求利润最大化为目标,为了争夺发展资源常会导致一些短期行为,整体社会责任意识和水平相对较低。所以,社会责任水平较低的非国有企业在社会责任标准的引导下会有更大的提升空间,企业社会责任标准也会发挥更高的边际效果,据此我们提出假设5。

H5:企业社会责任标准对非国有企业的社会责任行为促进效应更强。

三、 研究设计

1.样本选取与数据来源

本文以2010-2014年A股上市公司数据作为初始样本。企业社会责任数据主要来源于润灵环球(RKS)对上市公司社会责任的评价报告和国泰安数据库(CSMAR)企业社会责任专题。润灵环球(RKS)从2009年开始对中国部分上市公司进行企业社会责任评价,之后呈现常态化趋势,每年报告一次,截至2017年已经连续报告了8年(2017年报告尚未发布)。为了保证样本的连续性和可比较性,我们选取了2010-2015年每年都被润灵环球(RKS)报告的企业作为样本对象,并经过以下筛选:① 剔除了ST、PT股企业;② 删除金融行业企业;③ 剔除公司治理数据和财务数据缺失的企业。最终,我们得到232个上市公司样本,1161个有效观测值。财务数据和公司治理数据主要来自于CCER数据库并由手工整理所得,地区市场化程度则直接沿用樊纲等(2016)编写的我国各地区市场化进程指数相关数据。

2.变量测度

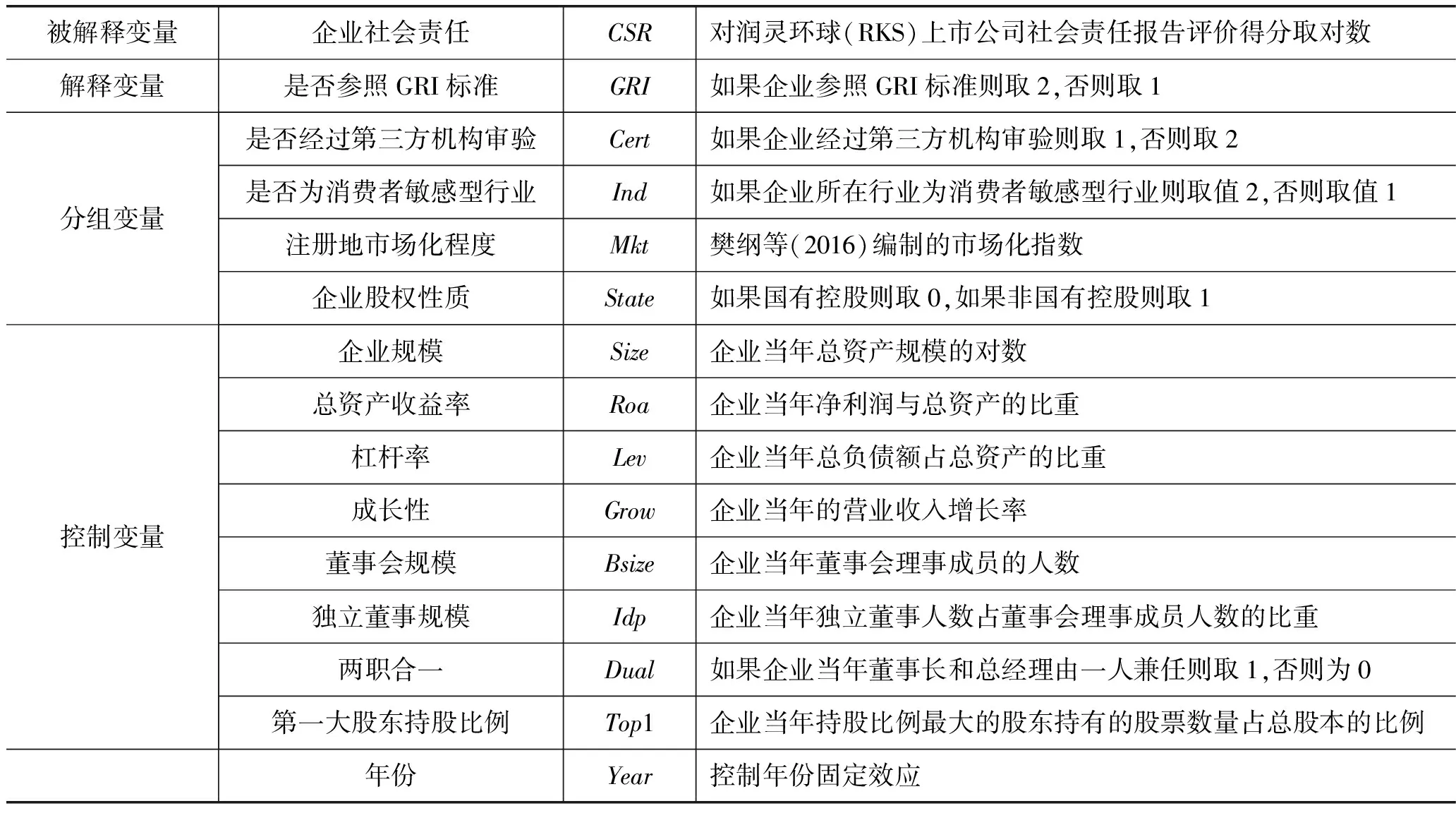

本文主要研究企业社会责任标准对企业社会责任行为的影响,同时对样本企业从四个角度进行分组比较,试图分析不同企业特征是否会对企业社会责任标准的影响作用产生差异。由于前期相关研究较少且我国的社会责任标准正式实施才一年多时间,给变量测度和数据获取带来很大的难度,所以本文在借鉴相关学者的研究基础之上,依据本文研究的特点,考虑到变量的代表性和数据的可获取性,在主要变量测度上做以下安排。

(1) 企业社会责任标准(GRI)。由于我国社会责任标准制定较晚,很难获取足够、有效的计量数据,所以直接利用国内制定的“36000”系列社会责任标准数据行不通。在比较分析之后,本文最终决定采用企业是否在社会责任行为中参照全球报告倡议组织(GRI)制定的标准来作为企业社会责任标准的变量测度,如果该企业在社会责任履行中参照了GRI制定的标准,则取值2;如果该企业在社会责任履行中没有参照GRI制定的标准,则取值1。之所以选取GRI制定的社会责任标准作为参照的依据主要基于两方面的考虑:一方面,GRI成立于1997年,时间较早且由联合国环境规划署(United Nations Environment Programme,UNEP)和美国的一个非政府组织“对环境负责的经济体联盟”(Coalition for Environmentally Responsible Economies,CERES)发起,具有一定的权威性,更重要的是GRI标准很好地涵盖了企业社会责任的内涵并处于永续发展中。GRI从2001年首次发布标准以来,到2013年已经修订至G4版本,并在世界范围内受到广泛认可;2016年最新修订的版本也将于2018年7月1日前取代之前的G4版本,成为世界CSR报告的新标准。所以选取GRI标准作为参考依据基本是合理的。另一方面,从数据可获取性角度来看,国泰安数据库(CSMAR)对2009-2014年A股部分企业是否参照GRI标准做了详尽统计,本文所使用的样本数据则从此数据库中筛选而来。尽管世界范围内有多种社会责任标准,但综合权威性、连续性、认可度及数据可获取性等多方面考虑,选用GRI标准作为变量测度是较为合理的。

(2) 企业社会责任行为(CSR)。这里直接选用润灵环球(RKS)对上市公司社会责任评价报告中的综合打分并取对数获得。润灵环球(RKS)采用指数法衡量企业社会责任标准,从2009年开始对中国的部分上市公司进行社会责任评价,独创的MCTi社会责任评价体系对企业不同层面的社会责任表现作出评价并给出得分,得分越高则说明该企业的社会责任行为表现越佳。

(3) 分组变量。本文为了更系统地研究企业社会责任标准对企业社会责任行为的影响,除了在总样本下对两者进行回归分析,还将对总样本数据进行分组,然后对分组的数据分别进行回归,并作对比分析。依据本文研究的需要和相关学者(权小峰等,2015;王士红,2016;王波等,2017)提供的思路借鉴,我们最终选择了四个分组变量。

① 企业是否经过第三方机构审验(Cert)。如果企业经过第三方机构的审验则取值1,否则取值2,数据来源于国泰安数据库。

② 企业是否为消费者敏感型行业(Ind)。如果企业所在行业为消费者敏感型行业则取值2,否则取值1。本文依据证监会发布的《上市公司行业分类指引》(2012年修订),并参考李健和蒲晓敏(2016)的研究,同时匹配样本公司中存在的行业,最终将制造业(C)中的农副食品加工业(C13),食品制造业(C14),酒、饮料和精制茶制造业(C15),纺织服装、服饰业(C18),皮革、毛皮、羽毛及其制品和制鞋业(C19),医药制造业(C27),汽车制造业(C36),批发和零售业(F),住宿和餐饮业(H),水利、环境和公共设施管理业(N),卫生和社会工作(Q)等行业定为消费者敏感型行业,其余行业为非消费者敏感型行业。

③ 企业注册地市场化程度(Mkt)。注册地信息来自于上市公司报表,市场化程度数据来源于王小鲁、樊纲和余静文编制的《中国分省份市场化指数报告(2016)》。

④ 企业的股权性质(State)。即上市公司实际控制人类别,如果由国有控股则取值0,如果由非国有控股则取值1,数据来源于CCER数据库。

(4) 控制变量。根据Kim et al.(2011)、权小峰等(2015)、王士红(2016)等学者在研究中的结论,企业履行社会责任除了可能受到社会责任标准的约束以外,还取决于自身的经营状况和治理能力等因素的影响,所以本文还将控制以下变量:企业规模(Size),定义为企业当年总资产规模的对数;总资产收益率(Roa),定义为企业当年净利润与总资产的比重;杠杆率(Lev),定义为企业当年总负债额占总资产的比重;两职合一(Dual),如果企业当年董事长和总经理由一人兼任则取1,否则为0;董事会规模(Bsize),定义为企业当年董事会理事成员的人数;独立董事规模(Idp),定义为企业当年独立董事人数占董事会理事成员人数的比重;第一大股东持股比例(Top1),定义为企业当年持股比例最大的股东持有的股票数量占总股本的比例;企业成长性(Grow),定义为企业当年的营业收入增长率。具体情况如表1所示。

表1 变量定义表

资料来源:作者计算整理。

3.回归模型设定

根据本文研究的需要和前面的相关设定,并借鉴Kim et al.(2011)、权小峰等(2015)和王士红(2016)的研究经验,本文的回归模型表达如下:

CSR=β0+β1GRI+β2Size+β3Roa+β4Lev

+β5Grow+β6Bsize+β7Idp+β8Dual

+β9Top1+βjYear+ε

(1)

四、 实证分析

1.描述性统计分析

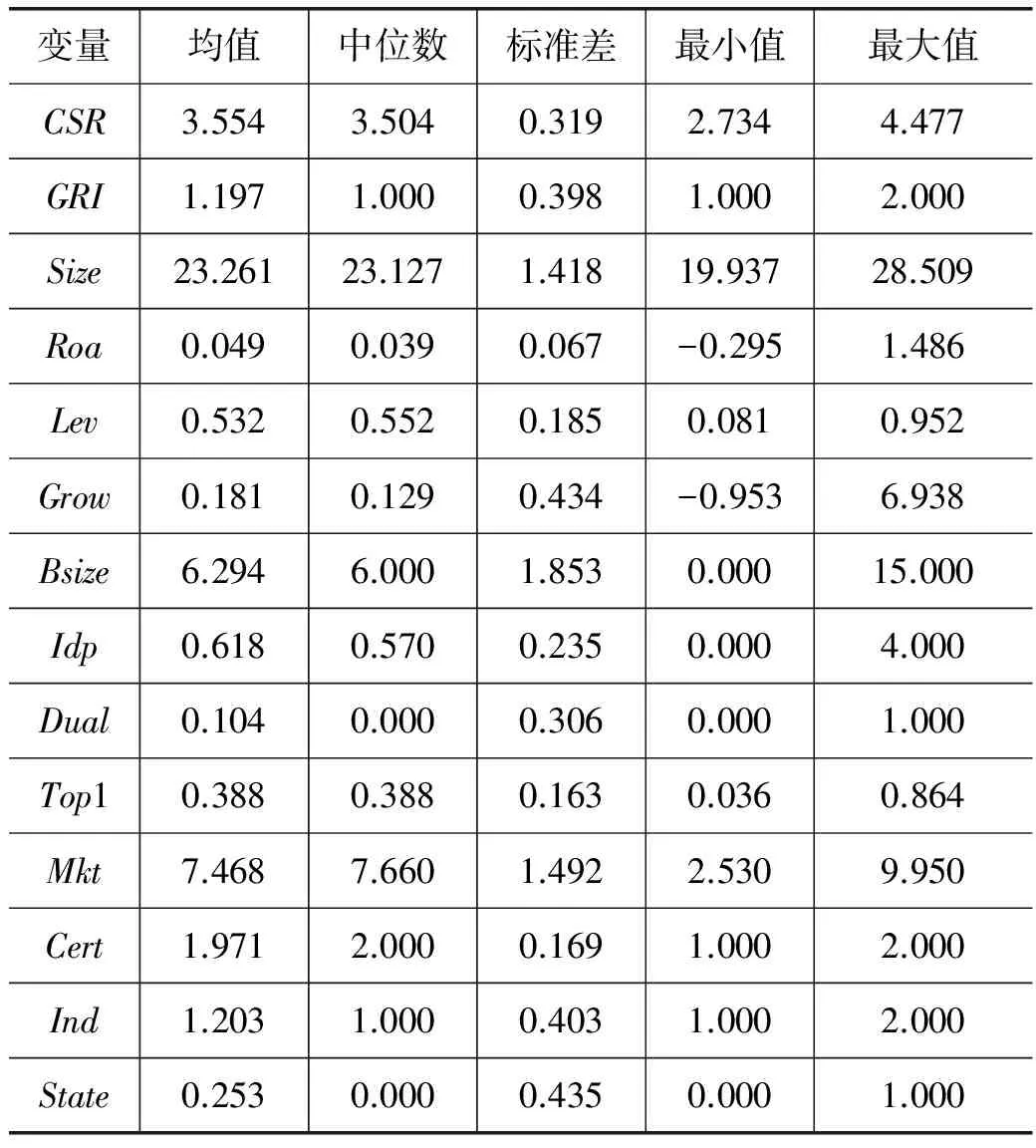

从表2的描述性统计可以看到,企业间的社会责任表现还是存在一定差距的,即使取对数后,仍有相对较大的标准差,且均值更靠近最小值区域,说明样本企业整体社会责任表现处在中等偏下,有待进一步提升。从是否参照GRI标准的情况来看,均值很靠近最小值,说明样本企业中参照GRI标准的企业还是比较少,如果本文论证出参照社会责任标准能提升企业社会责任行为,那如何让企业主动积极参照社会责任标准将是后续研究的重点。再来看四个分组变量的统计情况:市场化程度呈现出两个明显的特征,一个是方差相对较大,省与省间的市场化程度差异很大,另一个就是整体市场化程度较高,市场化最大值为9.950,而均值就已经达到7.468,说明我国整体市场化程度很高;从第三方机构审验统计情况来看,经过审验的企业数量明显较少,说明样本企业中很多没有经过第三方审验;从行业敏感型角度看,样本企业多为非消费者敏感型行业,而消费者敏感型行业相对较少;从股权性质来看,样本企业多为国有控股企业,非国有控股企业数量相对较少。

表2 描述性统计

资料来源:作者计算整理。

2.企业社会责任标准的促进效应:基本分析

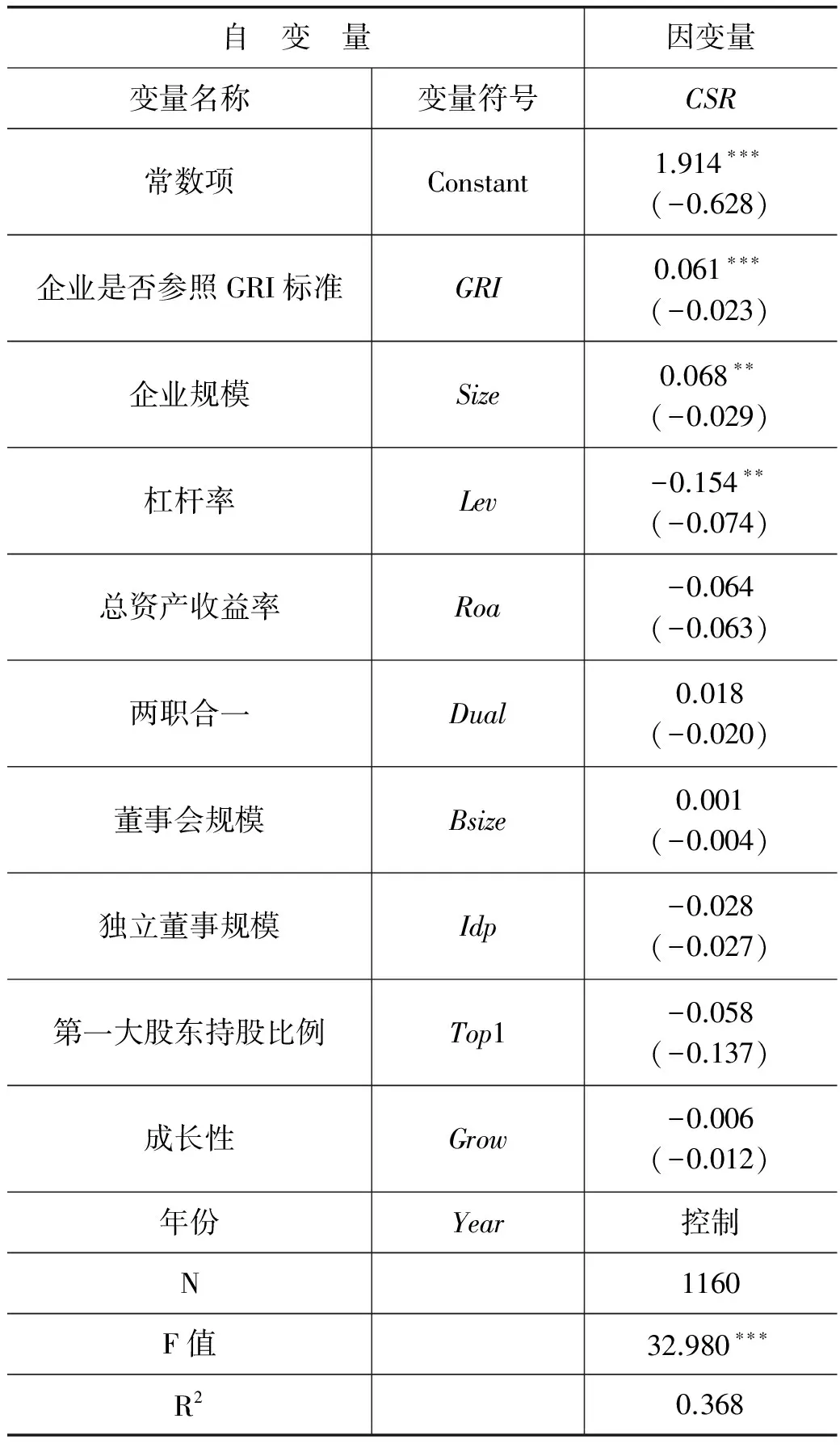

表3列示了企业社会责任标准对企业社会责任行为影响的回归结果。自变量GRI的回归系数为0.061 且在1%水平显著,这显示出企业社会责任标准与企业社会责任行为之间呈现显著的正向关系,也就是说企业参照社会责任标准后能显著促进企业的社会责任行为,社会责任标准能对企业社会责任行为起到促进效应,据此假设1得到验证。此外,我们还发现企业规模(Size)的回归系数为0.068且在5%水平显著;杠杆率(Lev)的回归系数为-0.154也在5%水平显著,这说明企业的规模越大相应地企业社会责任履行也越好,这里的企业规模采用的是企业当年总资产规模的对数,这样的正向关系基本是符合现实逻辑的。在现实中大企业常常得到公众更多的关注,公众对于大企业的社会责任期望值更高,在这种压力下可能会迫使大企业承担更多的社会责任,比如近年的“逼捐”现象就是典型,而“逼捐”的对象基本上都是知名大企业。杠杆率与企业社会责任呈负相关也是基本符合经济学逻辑的,本文的杠杆率定义为企业当年总负债额占总资产的比重,其比值越大说明企业负债越严重,过高的杠杆率会给经营带来较大风险,山立威等(2008)就指出“公司的捐款行为与公司能够承担社会责任的经济能力相对应”,所以这里呈现负相关关系也是与企业承担社会责任的经济能力相关联的。

表3 企业社会责任标准的促进效应:基本分析

注:括号内为t值,*、**、***分别表示相关系数在10%、5%和1%水平上显著。下表同。

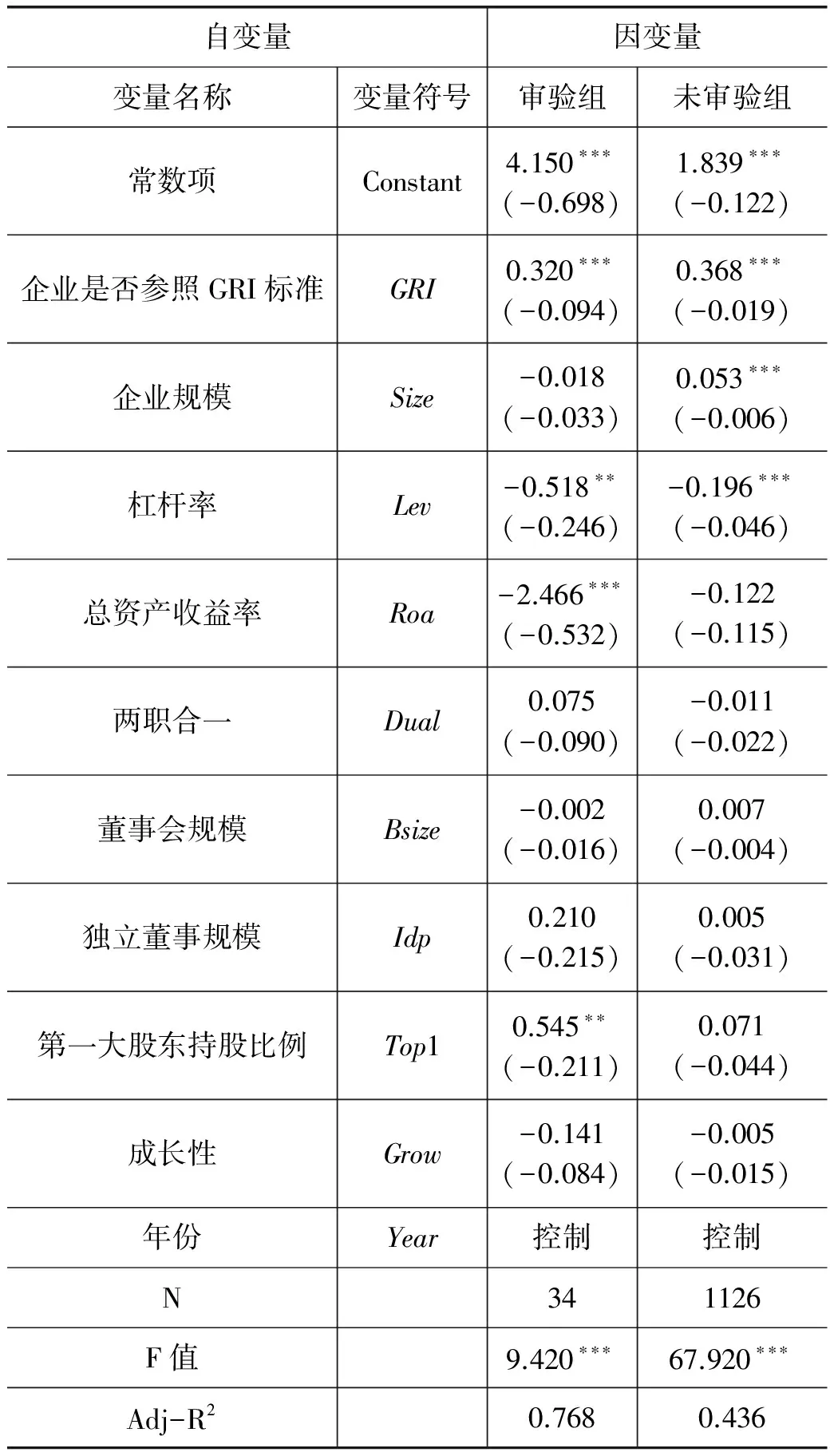

3.企业社会责任标准的促进效应:审验效果对比分析

表4列示的是根据企业是否经第三方机构审验进行分组,然后将企业社会责任标准与企业社会责任行为进行回归分析得到的结果。回归结果显示无论是否分组,企业社会责任标准与企业社会责任行为都在1%水平呈现显著的正相关,这说明无论企业是否经过第三方机构审验,企业社会责任标准都对企业社会责任行为呈现正向的促进作用,这也间接证明了基本分析中回归结果的稳健性。但仍可以看到,未审验组的GRI回归系数0.368略高于审验组的0.320,这表明企业社会责任标准对未审验组的促进效应更强,据此假设2得到验证。这一现象可以这样理解,整体而言,经第三方机构审验的企业在社会责任表现上要高于未经第三方机构审验的企业,所以在同样参照社会责任标准的情况下,经第三方机构审验的企业在社会责任行为上的改进空间相对较小,而未经第三方机构审验的企业在社会责任行为上的改善空间相对更大。权小峰等(2015)在研究企业社会责任与股价崩盘风险中就指出,未经过第三方专业机构进行信息审核和鉴定的企业,社会责任有效性和可靠性差。

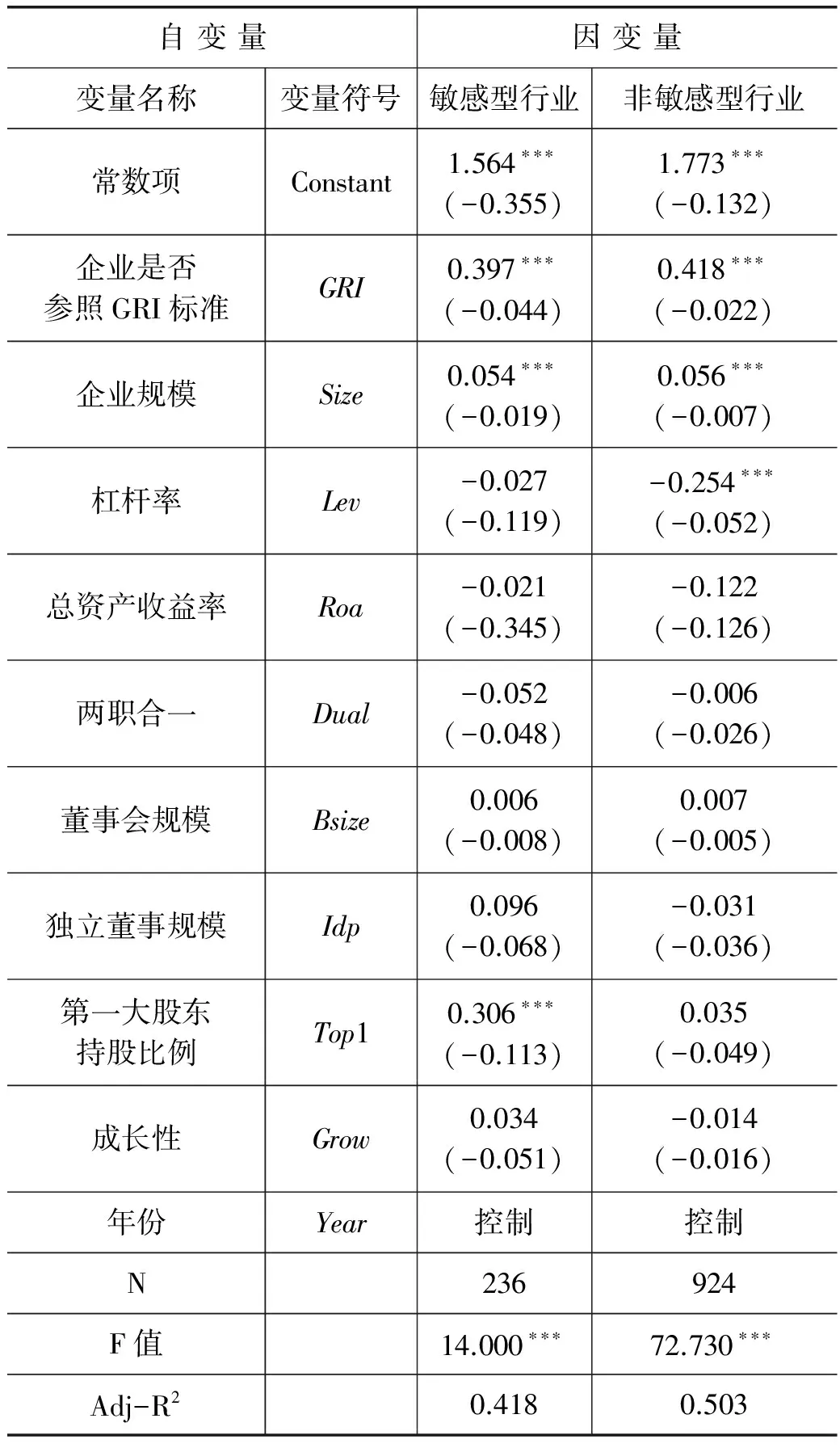

4.企业社会责任标准的促进效应:行业敏感型对比分析

表5列示的是根据行业敏感性进行分组,然后将企业社会责任标准与企业社会责任行为进行回归得到的结果。从表5可以清晰看到,无论企业是否属于敏感型行业,企业社会责任标准始终与企业社会责任行为呈现显著的正相关关系,表明企业社会责任标准能促进企业社会责任行为,这再一次支持了基本分析中结果的稳健性。但同时我们也可以看到,非敏感型行业的GRI回归系数为0.418,高于敏感型行业的GRI回归系数0.397,这表明企业社会责任标准对非敏感型行业企业社会责任的促进作用比敏感型行业更大,据此假设3得到验证。对于这个结论的理解同前文分析的思路相类似,消费者敏感型行业相比于非消费者敏感型行业本身会更加重视消费者的诉求与体验,而这又是企业社会责任的重要方面。总体上来看,消费者敏感型行业社会责任表现优于非消费者敏感型行业,所以改进的空间和幅度相对显小;而非消费者敏感型行业因为社会责任表现相对较差,所以改进的空间和幅度会更大。

表4 企业社会责任标准的促进效应:审验效果对比分析

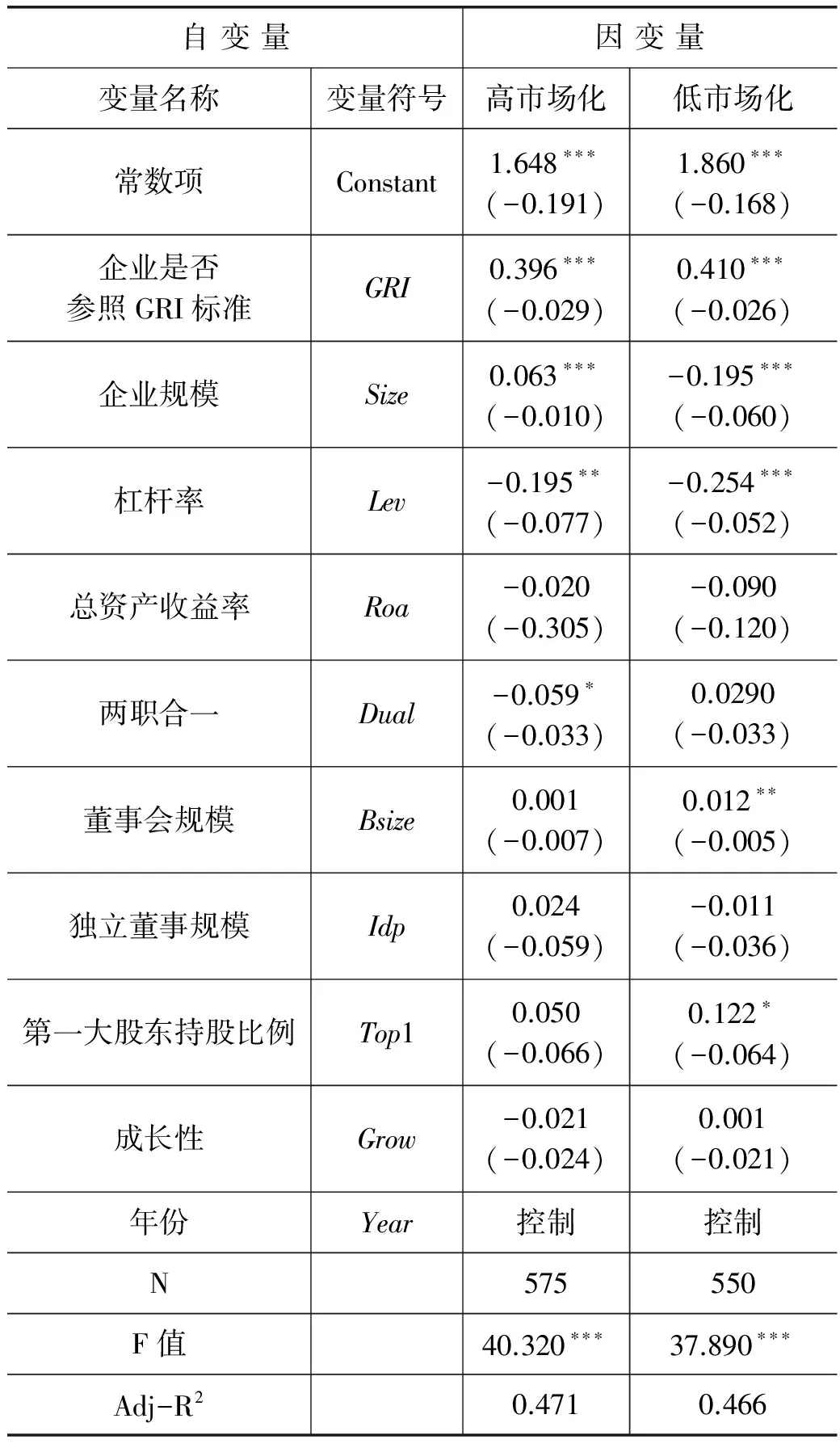

5.企业社会责任标准的促进效应:市场化程度对比分析

表6列示的是,先按照中位数将样本数据分为高市场化程度和低市场化程度两组,然后再将企业社会责任标准与企业社会责任行为进行回归分析得到的结果。从表6中可以看到,无论市场化程度高低如何,企业社会责任标准都与企业社会责任行为呈显著正相关性,说明企业社会责任标准对企业社会责任的促进作用在任何市场化程度上都能得到体现,同时也证明了基本分析中结果的稳健性。从GRI的系数可以看到,低市场化程度的GRI系数0.410略高于高市场化程度下的GRI系数0.396,这意味企业社会责任标准对处于低市场化程度中企业的社会责任行为促进效应更明显,据此假设4得到验证。这种情况与之前的分析相似,同样源于不同市场化程度下企业社会责任履行的整体差异,高市场化程度中的企业相对更为注重社会责任的履行与承担,所以企业社会责任的表现相对较好,使得社会责任标准的促进作用会弱一些;而处于低市场化程度中的企业本身的社会责任表现情况较差,所以更需要社会责任标准的指引,使得社会责任标准有更大的发挥空间。

表5 企业社会责任标准的促进效应:行业敏感型对比分析

表6 企业社会责任标准的促进效应:市场化程度对比分析

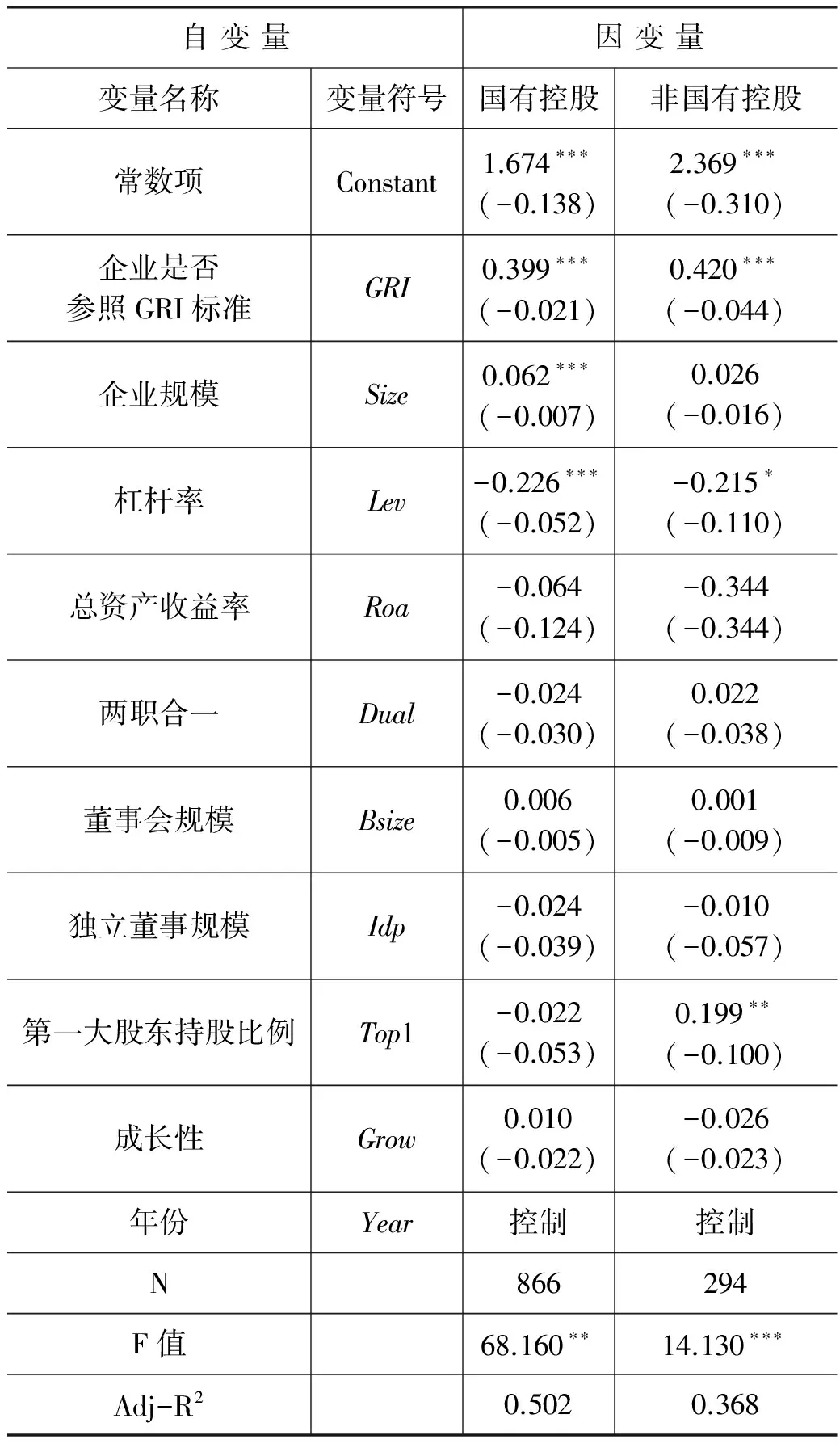

6.企业社会责任标准的促进效应:股权性质对比分析

表7列示了国有控股和非国有控股情形下,企业社会责任标准与企业社会责任行为的回归结果。从表7中可以看到,无论股权为国有控股还是非国有控股,企业社会责任标准与企业社会责任行为始终呈显著正相关性,说明企业社会责任标准对任何性质企业的社会责任行为都有积极的促进作用。但我们还可以发现,非国有控股企业的GRI系数0.420稍高于国有控股企业的GRI系数0.399,说明社会责任标准对非国有控股企业社会责任的促进效应比国有控股企业更强烈,据此假设5得到验证。沿用之前的分析思路,这种效应差异的出现同样源于国有控股企业和非国有控股企业在社会责任意识及实践上的内生差别,国有控股企业在日常中更受公众关注,也在一定程度上代表着政府的形象,使得国有控股企业更加注重自身的形象和声誉,继而加强社会责任的履行。此外,国有控股企业的直管政府部门也会迫使企业承担一定的社会责任,最终使得国有控股企业整体的社会责任水平较高,所以企业社会责任标准的引导作用相对减弱。而非国有控股企业整体社会责任履行情况较差,企业社会责任标准可以较好地发挥引导与推动作用。

表7 企业社会责任标准的促进效应:股权性质对比分析

五、 稳健性检验

本文第四部分中的分组对比分析也是对基本模型稳健性的一种验证,通过将基本模型依据是否经第三方机构审验、是否属于消费者敏感型行业、市场化程度以及股权性质进行分类,然后分别进行回归分析,结果显示,无论是哪一种分类方式最终都显示企业社会责任标准与企业社会责任行为呈显著正向关系,稳健地说明企业社会责任标准能显著促进企业社会责任行为。所以在稳健性检验部分我们不再通过分组方式进行检验,但为了进一步检验模型的稳健性,我们决定随机替换基本模型中的一组变量,将以“企业当年总资产规模的对数”来表示的企业规模(Size),替换成以“企业当年在职员工数的对数”来表示企业规模,回归结果如表8所示。从表8可以看到,即使将测度企业规模的数据进行替换,GRI系数仍然为正且在1%水平显著,与替换前的结论相一致。最后,通过样本分组和指标替换都没有改变社会责任标准对企业社会责任行为的促进效应,据此我们可以认为得到的结论是稳健的。

表8 稳健性检验

六、 结 语

本文以2010-2014年A股市场部分上市公司作为研究样本,分析企业社会责任标准对企业社会责任行为的影响,研究显示,企业社会责任标准与企业社会责任行为呈显著正相关性,表明企业社会责任标准对企业社会责任行为具有显著的促进效应。本文再分别从是否经第三方机构审验、是否属于消费者敏感型行业、市场化程度以及股权性质四个方面对样本进行分组比较分析,结果表明,无论采取何种分组方式,企业社会责任标准始终对企业社会责任行为呈现显著的促进效应,但不同分组间还是存在一些差异。从是否经第三方机构审验分组来看,企业社会责任标准对未经第三方机构审验的企业的社会责任行为促进效用更高;从是否属于消费者敏感型行业企业分组来看,企业社会责任标准对非消费者敏感型行业企业的社会责任行为促进效应更大;从企业所处市场化程度分组来看,企业社会责任标准对处于市场化程度较低市场中企业的社会责任行为促进效应更强烈;从股权性质分组来看,企业社会责任标准对非国有控股企业社会责任行为的促进效应更明显。最终可以归纳出,企业社会责任标准对社会责任意识相对薄弱、整体表现较差的企业更具有引导和加强作用。这些较为客观的结论也能为正在施行中的中国企业社会责任标准提供一些启示。

首先,在企业社会责任标准的宣传、推广中应该更加面向企业社会责任意识薄弱、整体表现较差的企业、行业和地区。研究结论表明未经第三方机构审验、非消费者敏感型行业企业、处于较低市场化程度中的企业以及非国有控股企业的整体社会责任意识薄弱、整体表现较差,需要引导和加强,同时社会责任标准对这些主体社会责任行为的促进效应更为明显,所以在后续的社会责任标准宣传与推广中应该重点面向这些企业主体。

其次,可以适度推动企业社会责任标准的审验或鉴定事宜。从研究中可以发现,经过第三方机构审验的企业的社会责任整体表现更优秀,对企业社会责任标准是否履行进行审核或鉴定有利于树立标准的权威性,会吸引更多的企业愿意参照标准去履行社会责任,进而有利于企业社会责任标准的推广,最终达到提升企业社会责任行为的目的。未经过审验或鉴定的社会责任标准很难让公众识别出哪些企业承担了必要的社会责任,一旦企业无法从承担社会责任中获取应得的“好处”,也会使企业失去履行的积极性,最终形成恶性循环。

再次,企业社会责任标准不仅要让企业熟悉和施行,同时也要让公众有所认知,尤其是消费者。当消费者感知到哪些企业承担了社会责任、哪些企业没有承担社会责任后,可以直接采用“用脚投票”的方式对承担社会责任的企业予以回报,使没有承担社会责任的企业得到“惩罚”。研究就显示,消费者敏感型行业企业的整体社会责任表现更突出,高于非消费者敏感型行业企业。

最后,进一步推进市场化进程对企业社会责任的发展显得尤为重要。从研究中可以看到,市场化程度较高地区的企业社会责任表现整体高于市场化程度较低地区企业。企业社会责任标准的推广离不开合理的制度环境,构建竞争有序、法律公平、政府干预有度的市场环境对于企业社会责任运动的推进乃至整个国民经济的发展都大有裨益。

当然,本文只是从社会责任标准一个侧面对企业社会责任行为的影响进行探讨,很难做到面面俱到,在后续研究中可以做更多的突破,比如扩大样本量和样本的时间跨度、直接以中国制定的社会责任标准作为研究对象、选用更为合理的计量模型以及考虑变量间的中介效应和调节效应等。我们希望本文能起到抛砖引玉的作用,吸引更多的专家学者在企业社会责任领域展开研究,以推动我国的企业社会责任在理论和实践层面的进展。

参考文献:

1. Besley, Timothy, and A. Prat. Handcuffs for the Grabbing Hand?Media Capture and Government Accountability.AmericanEconomicReview, 2006, 96: 720-736.

2. Campbell, John L. Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate social Responsibility.AcademyofManagementReview, 2007, 32: 946-967.

3. Chen, Charlie L., Q. Liu, J. Li, and L. F. S. Wang. Corporate Social Responsibility and Downstream Price Competition with Retailer’s Effort.InternationalReviewofEconomics&Finance, 2016, 46: 36-54.

4. Goering, Gregory E.Socially Concerned Firms and the Provision of Durable Goods.EconomicModelling,2008, 25, 575-583.

5. Kelsey, David, and F. Milne. Imperfect Competition and Corporate Governance.JournalofPublicEconomicTheory, 2008, 10: 1115-1141.

6. Kim, Jeong Bon, Y. Li, and L. Zhang. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-level Analysis.JournalofFinancialEconomics, 2011, 100: 639-662.

7. Kopel, Michael, and B. Brand.Socially Responsible Firms and Endogenous Choice of Strategic Incentives.EconomicModelling, 2012, 29: 982-989.

8. Kopel, Michael, F. Lamantia, and F. Szidarovszky.Evolutionary Competition in A Mixed Market with Socially Concerned Firms.JournalofEconomicDynamicsandControl, 2014, 48: 394-409.

9. Lambertini, Luca, A. Palestini, and A. Tampieri.CSR in An Asymmetric Duopoly with Environmental Externality.SouthernEconomicJournal, 2016, 83: 236-252.

10. Lambertini, Luca, and A. Tampieri.Incentives, Performance and Desirability of Socially Responsible Firms in A Cournot Oligopoly.EconomicModelling, 2015, 50: 40-48.

11. Matsumura, Toshihiro, and A. Ogawa.Corporate Social Responsibility or Payoff Asymmetry?A Sudy of an Endogenous Timing Game.SouthernEconomicJournal, 2014, 81: 457-473.

12. 陈丽、胡树华、牟仁艳:《市场化进程与企业社会责任》,《财会月刊》2016年第15期。

13. 刁宇凡:《企业社会责任标准的形成机理研究——基于综合社会契约视阈》,《管理世界》2013年第7期。

14. 黄伟、陈钊:《外资进入、供应链压力与中国企业社会责任》,《管理世界》2015年第2期。

15. 鞠芳辉、谢子远、宝贡敏:《企业社会责任的实现——基于消费者选择的分析》,《中国工业经济》2005年第9期。

16. 李健、蒲晓敏:《企业社会责任披露水平、会计透明度与权益资本成本的关系研究》,《郑州航空工业管理学院学报》2016年第1期。

17. 黎友焕、魏升民:《企业社会责任评价标准:从SA8000到ISO26000》,《学习与探索》2012年第11期。

18. 吕牧、尹世芬:《股权性质对企业社会责任的影响》,《财会月刊》2015年第24期。

19. 戚啸艳、袁冬旻:《江苏企业社会责任发展现状研究》,《东南大学学报(哲社版)》2016年第4期。

20. 彭华岗:《企业社会责任标准研究》,《标准科学》2009年第2期。

21. 权小锋、吴世农、尹洪英:《企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?》,《经济研究》2015年第11期。

22. 山立威、甘犁、郑涛:《公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究》,《经济研究》2008年第11期。

23. 王波、吴倩、叶勇:《媒体关注、市场化进程与企业社会责任履行》,《现代经济探讨》2017年第7期。

24. 王海妹、吕晓静、林晚发:《外资参股和高管、机构持股对企业社会责任的影响》,《会计研究》2014年第8期。

25. 王立武:《论企业社会责任标准的国际化趋势及对策》,《现代经济探讨》2011年第1期。

26. 王士红:《所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据》,《会计研究》2016年第11期。

27. 肖海林、薛琼:《公司治理、企业社会责任和企业绩效》,《财经问题研究》2014年第12期。

28. 肖作平、杨娇:《公司治理对公司社会责任的影响分析——来自中国上市公司的经验证据》,《证券市场导报》2011年第6期。