基于前景理论的商业银行服务质量评价

2018-04-25舒服华

舒服华

(武汉理工大学,湖北武汉430070)

随着我国投资理财渠道的不断增多,银行储蓄不再是人们唯一的理财方式。投资方式呈现出多元化格局,股票、基金、债券、保险、P2P等投资方式和金融衍生品逐渐为人们所熟悉和接纳,这给商业银行带来了不小的冲击[1][2]。同时,我国商业银行的数量也在逐年增多,储蓄资源有限,僧多粥少。这导致商业银行之间甚至同一银行不同网点之间的竞争加剧。商业银行不得不采取各种措施和方法吸引储户和存款。在管理上,商业银行普遍采用将吸纳储蓄数量与职工的经济收入直接挂钩的管理模式,试图在有限的储蓄市场多分到一杯羹。吸引储户和存款的多少要看商业银行的服务质量和水平。银行的服务质量和水平的内涵是多方面的,不仅是狭义的服务态度这一个方面,而是广义的,涉及方方面面,评判的指标也较多。科学评价商业银行的服务质量和水平对其而言具有重要意义:①对银行系统的管理具有重要作用,通过评价,可以了解和掌握各网点的服务状况,达到激励先进,鞭策落后的目的;②对促进商业银行服务质量和水平的提高具有重要作用,通过评价,可以总结经验,查找不足,加强整改,使商业银行服务质量和水平迈上新台阶。前景理论(ProApect Theory)从心理学角度研究人们决策所依据的准则和经验,揭示了影响人们行为选择的非理性心理因素。它认为决策者对待收益和损失的态度是不对称的:面临收益时,往往趋向于风险规避;面临损失时,往往趋向于风险偏好。这种理论为研究不确定情况下的人为判断和决策提供了新的思路。

一、评价指标的确定

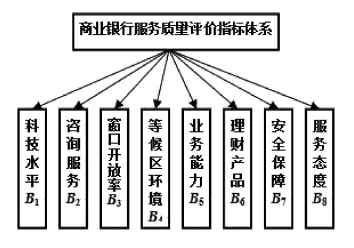

评价商业银行服务质量的指标应该全面、系统,这样才能客观、公正、准确、真实地反映商业银行的服务质量,同时还要兼顾可操作性能、可量化性,基于上述原则,本文从8个方面构建商业银行服务评价指标,尽可能完整地体现商业银行服务质量。商业银行服务质量评价指标体系如图1所示。

图1 商业银行服务质量评价指标体系

(1)科技水平。这包括银行往来业务必要的一些硬件设备,如查询机、自助终端等配置的完备性、技术水准,以及银行的网络化水平、技术更新速度、科技应用水平,如电子签名、人脸自动识别、指纹自动识别等先进技术应用。

(2)咨询服务。这包括大堂咨询服务工作人员的配置数量,业务熟练程度,到岗状况,咨询业务的范围,咨询服务的落实到位情况等。

(3)窗口开放率。银行的办事窗口开放率低是普遍存在的问题,也是令客户最不满意的地方。银行营业网点窗口看似很多,但很难做到对普通客户全部开放:一方面有的窗口是不对普通客户开放的,如VIP窗口、非现金窗口、对公窗口等;另一方面由于对账、查账、工作人员有事等原因一些对普通用客户开放的窗口也常常关闭。服务窗口开放少,客户等待时间长,是大多数银行网点存在的通病。

(4)等候区环境。这包括等候区面积,装修状况,灯光照明、温度调节装置,座椅的数量及舒适性,wifi服务,电子信息显示屏,语音提示等,只有为客户营造一个温馨、舒适的等候环境,客户才能耐心等候。

(5)业务能力。业务能力是评价商业银行服务质量和水平的主要指标,它直接关系到商业银行的业务完成效率和客户办理业务的质量和效率。业务能力包括业务人员的技能,对业务的熟练程度,办事的效率,差错率,客户满意度等。

(6)理财产品。理财产品是近些年商业银行吸纳资金和创收的重要手段。因为银行存贷利率是由国家严格规定的,浮动范围也很有限,而理财产品灵活性较大,是商业银行吸引储户最有效的武器,包括理财产品种类的丰富性、理财产品的利率、理财产品的安全性等。

(7)安全保障。安全性是储户最关心也是最担心的事,保证储户资金的安全是银行服务的重要内容。商业银行对客户资金的安全服务分为两个方面:一方面是现场的安全性,包括网点内安全监控设备的健全性,安保人员的配备,安保人员履行职责的责任心;另一方面是持卡的安全性,包括网络的安全、银行卡本身的安性,如防信息外泄、防复制、防盗刷技术,以及万一资金被骗的补救措施和追查手段。

(8)服务态度。服务态度是评价商业银行服务质量和水平最直观的指标,也是大多数人容易理解和认同的一个指标,它对客户影响最大、最直接。这一指标享有“一篇否决”的重要性。服务态度,简单讲就是要做到微笑服务、热情招呼、礼貌待人。由于它直接代表了企业的形象,管理者深知其重要性,对此都十分重视,所以一般商业银行都做得比较好。

二、前景理论决策方法

(一)前景理论的基本原理

前景理论是心理学及行为科学的研究成果。它通过修正期望效用理论发展而来,解释了不确定条件下人们实际决策行为的倾向。它指出在决策过程中,人们存在参照依赖、损失规避和敏感性递减等心理行为特征,而这些心理行为特征将影响人的行为和决策取向,弥补了预期效用理论解释人们决策行为取向的不足。期望效用理论以最终财富状态作为人们决策的参考依据,在期望效用理论中,决策者的偏好是固定不变的,在给定偏好的基础上,决策者通常首先会对可能发生事件的概率分析作出估计,然后对其决策产生的后果作出预期,最后决策者将遵循统计学的基本原则对所有可得信息作出分析处理,并作出最终的抉择。期望理论的核心是假定每个决策者都有一个实值的效用函数,效用函数以决策者行为可能产生的结果为自变量,以效用值为因变量,期望效用最大化成为与偏好相符合的决策标准。

前景理论以“有限理性”为前提,更加深入地反映了决策者的主观风险偏好。前景理论认为人们作决策是按照一定的准则和经验进行的,合理的解释了人类行为在不确定条件下背离理性选择的现象。它将决策过程分为编辑和评估两个阶段。编辑阶段是对不同的可能性结果进行初步分析,得出简化的结果,也称之为框定。评价阶段是决策者对编辑得到的简化结果进行评估,选择价值最高的作为决策。这意味着决策者的决策受两个过程的影响:一方面是主观价值的影响,亦即价值函数;另一方面是决策者对概率的感知,亦即权重函数。因此,前景理论认为决策者对风险的态度不只是由效用函数决定,而是由价值函数v(xi)和权数函数π(pi)共同决定,决策者根据感觉作出判断,价值最高为决策选择。决策者感受到的前景值可表示为[3]:

式中,π(pi)表示决策者主观判断的事件发生的概率;v(xi)是决策者认为每个事件的主观价值。

(二)价值函数

价值函数是决策者根据实际收益或损失所产生的主观感受的价值,价值函数关系着决策者主观感受的客观价值。价值函数具有以下三个特征:①大多数人在面临获得时是风险规避的;②大多数人在面临损失时是风险偏好的;③人们对损失比对获得更敏感,在面临获得时往往很小心,不愿意冒险;而在面临损失时会很不甘心,容易冒险。典型的价值函数定义如下[4]:

式中,△xi为实际效用与预期参考效用的差值,△xi>0表示收益,△xi<0表示损失;α、β 表示风险态度系数,0<α<1、0<β<1,α、β 越大,表示决策者越倾向冒险;λ为规避系数,λ>1,表示决策者厌恶损失。专家研究表明,系数取α=β=0.88,λ=2.25时价值函数用于描述决策者主观感受价值较为合适。

(三)权重函数

决策权重函数代表人们对客观概率的主观评价,反映了概率对前景值的影响。权重函数π(p)为单调递增函数,p为事件发生的实际概率,π(p)为事件发生的感知概率。其具有以下性质:①π(p)为概率p的非线性单调增函数;②对于小的概率,它总是赋予过大的权重,即π(p)>p,对于中高概率,它总是赋予过小的权重,即π(p)<p;③各互补概率事件加权函数之和小于确定性事件的加权函数,即 π(p)+π(p-1)<1。 由于决策者对损失的风险态度更加敏感,因此,采取不同的概率权重对待损失和收益。损失和收益的概率权重函数为[5][6]:

式中,γ为风险收益态度系数,其值越小,表明风险收益对决策者影响越大,δ为风险损失态度系数,其值越小,表明风险损失对决策者影响越大。专家研究表明,当系数γ=0.61,δ=0.69,可较为合适地反映损失和收益对决策者的影响,在多属性问题中,通常以指标的权重w代替事件发生的概率p。

(四)确定前景值

前景价值是由价值函数和决策权重共同决定的。前景理论决策的核心是通过编辑和估值两个阶段,在价值函数和决策权重函数的基础上进行决策对象的前景价值估算,进而选择高价值的前景。如果决策者面临收益和损失时的前景权重函数分别为 π+(wj)和 π-(wj),则决策方案 Ai的综合前景值为正负前景值之和。即[7]:

三、前景理论决策步骤

(一)确定决策矩阵

设有 n 个评价对象 A1,A2,…,An,每个评价对象有 m 个属性指标 B1,B2,…,Bn,第 i个评价对象第 j个属性指标的属性值为 xij,则构成决策矩阵X=(xij)n×m。

(二)数据规范化

由于每个指标的量纲和数量级不同,为了便于决策,需要对原始数据进行规范化处理。属性指标一般分为效益型(越大越好)和成本型两类(越小越好),不同类型的指标,规范化方法不同。为了使收益和损失的参考点差异明显,以达到提高收益值和损失值的分辨能力,原始数据规范化时将其变换到[-1,1]区间内[8]。

对于效益型指标,规范化采用如下方式:

对于成本型指标,规范化采用如下方式:

xij为原始数据序列,yij为区间在[-1,1]的规范化数据序列。

(三)确定参考效用值

价值函数的确定与决策者的参考效用值选取密切相关。参考效用值分为收益和损失两类,各指标的收益效用参考值取规范化后指标的最大值,损失效用参考值取规范化后指标的最小值,即:

规范化数据经过变换后,显然收益的参考值为[-1,-1,…,-1];损失的参考值为[1,1,…,1]。

(四)确定收益和损失矩阵

对式(2)进行整理,可得到收益和损失值计算方法。各评价对象的收益值为:

各评价对象的损失值为:

各评价的收益值和损失值构成收益矩阵 V+=(v+ij)n×m和损失矩阵 V-=(v-ij)n×m。

(五)确定指标的权重

本文采用离差最大化方法确定属性指标的权重,这是一种客观赋权法,以属性指标取值的差异性决定权重的大小,若评价对象某个属性的取值差异越小,说明该属性值对评价结果所起的作用越小,应该赋予越小的权重;反之,则说明该属性值对评价结果所起的作用越大,应赋予越大的权重[8]。

采用离差最大化求解得到指标单位化权重向量为:

式中,w*j为 j个指标的单位化权重向量值(j=1,2,…,m)。

归一化处理的指标权重为:

式中,wj为第 j个评价指标的权重(j=1,2,…,m),∑wj=1。

(六)确定收益和损失权重函数

收益和损失权重函数分别可表示为:

(七)确定前景值

(1)求正前景值。正前景值为评价对象所有指标收益值与对应收益权重之积的和,即:

(2)求负前景值。负前景值为评价对象所有指标损失值与对应损失权重之积的和,即:

(3)求综合前景值。综合前景值为正、负前景值之和,即:

(八)方案排序

根据各评价对象的实际前景值的大小对其进行排序,评价对象的综合前景值越大则越优。

三、应用实例

以6个不同商业银行营业网点为例,运用前景理论对它们的服务质量进行评价。故评价对象集为A={A1,A1,…,A6},以图1的8个指标作为评价指标,故评价指标集为B={B1,B1,…,B8},邀请相关领域的专家对这6个网点关于8个指标的满足程度进行评分,评分采用100制,评分结果如表1所示。

表1 商业银行服务质量专家评分

银行服务质量指标8个评价指标均为效益型指标,按式(6)将原始数据规范化到[-1,1]之间,结果如 2所示。

表2 原始数据规范化结果

按式(8)求各评价对象各指标的收益值,结果如3所示。

表3 评价对象各评价指标的收益值

按式(9)求各评价对象各指标的损失值,结果如4所示。

表4 评价对象各评价指标的损失值

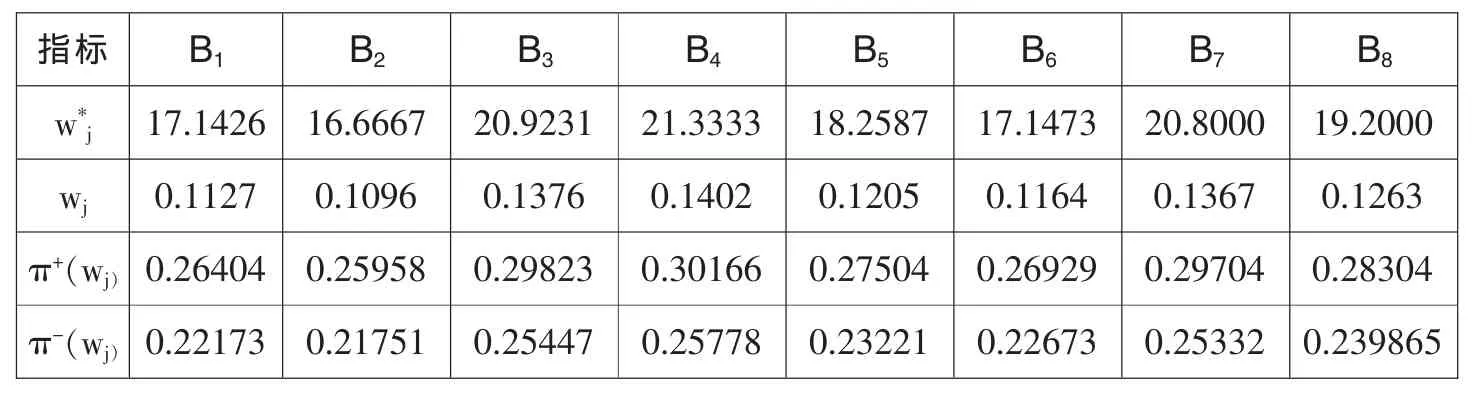

按式(10)和式(11)计算评价指标的权重,按式(12)和式(13)评价指标的收益和损失权重函数值,结果如表5。

表5 评价指标的权重向量、权重、收益权函数值、损失权函数

收益和损失权重求出后,按式(14)至式(16)计算评价对象的正、负及综合前景值,结果如6所示。

表6 评价对象的正、负和综合前景值

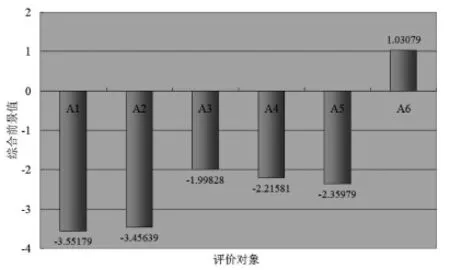

由表6可知评价结果,6个商业银行营业网点的前景值大小排序为:

故它们的服务质量优劣排序为:

A6银行营业网点服务质量最优,A1银行营业网点服务质量最差,评价直观图如图2所示。

图2 商业银行服务质量评价结果直观图

四、结 语

在有限的储蓄资源中,如何能吸纳更多的存款,是当前我国商业银行面临的严峻挑战。因此,各类商业银行和营业网点都尽其所能,想方设法采取措施吸引储户和存款,如各类送礼、赠险、返现、加息、积分、打折等活动。利用经济诱饵吸引储户和存款,采取适当的优惠活动是必要的,毕竟经济利益是储户看重的一个主要方面。除了这些外围因素外,提高银行内部的服务质量才是吸引储户和存款的根本途径。优惠活动是一时的、短暂的,作用是波动的,而服务质量是长期的、永恒的,作用是持久的、稳固的。在当前市场经济形势下,商业银行要把主要精力放在服务质量上,回归到服务者本质特性的理性轨道上来。客观评价商业银行的服务质量,对促进银行加强基础设施建设,加强内部管理,不断提高服务意识和服务质量,广揽储户,多纳存款,促进企业持续健康发展具有重要意义。前景理论把心理学研究引入到不确定条件下的决策中来,从价值的变化量,也就是获益和损失的角度来研究决策者的风险趋向,反映事件可能出现结果的主观概率与实际发生的客观概率间的差异性,解释人们在选择决策偏好的非线性、追求风险和规避损失的现象,开拓了一个全新的研究领域。

参考文献:

[1]李萍,吕艳.商业银行服务质量模糊评价体系的构建[J].商业现代化,2005(21):214-215.

[2]丁卉雨,顾星昊.商业银行服务质量的度量及其对客户忠诚度的影响[J].现代商业,2014(24):178-181.

[3]王正新,党耀国,裴玲玲,等.基于累积前景理论的多指标灰关联决策方法[J].控制与决策,2012,25(2):232-236.

[4]程铁军,吴凤平,李锦波.基于累积前景理论的不完全信息下应急风险决策模型[J].系统工程2014,32(4):70-75.

[5]乌云娜,杨益最,冯天天.基于前景理论的政府投资代建项目合谋监管威慑模型研究[J].系统工程,2013,27(2):68-75.

[6]杨建池,王运吉,钱大庆,等.基于前景理论的决策模型研究[J].系统仿真学报,2009,21(9):2469-2473.

[7]舒服华.基于前景理论的金刚石绳锯质量评价方法[J].石材,2017,5(9):36-39.

[8]汪明武,赵奎元,朱其坤,等.基于联系累积前景理论的基坑支护方案决策[J].岩土力学,2016,37(2):622-628.