基于期望效用理论的P2P网络借贷市场散标投资者出资偏好实证分析

2018-04-25单娅军曹洁黄健青

单娅军,曹洁,黄健青

(对外经济贸易大学,北京100029)

一、引 言

2013-2015年间,P2P行业进入爆发期,各种网贷平台如雨后春笋般相继成立。然而,目前P2P网络借贷行业面临着信用风险不断暴露、行业竞争加剧以及监管趋严等挑战。因此提高P2P网贷市场借贷成功率,研究投资者的出资偏好,以及投资者的出资偏好程度,对于推动P2P行业快速发展具有巨大的现实意义。本文以红岭创投平台为例,探索影响投资者出资偏好的影响因素,以此希望通过这项研究促进网贷行业的健康成长,提高行业借贷的成功率。

二、文献综述

由于我国与国外的经济体制、文化制度方面存在差异,国内外P2P网贷的发展模式不尽相同,导致了国内外学者对于P2P网贷的研究也存在一定的侧重和不同。

(一)国外P2P网络借贷研究综述

国外关于P2P网络借贷的研究主要以Prosper或Lending Club作为研究对象,一方面从投资人角度,研究投资人出资是否会受到他人决策的影响,即羊群效应;另一方面集中在借款人的角度,研究借款人特征信息、借款标的信息等其他因素对投资人出资意愿的影响。

1.借款人个人信息

自然特征因素方面:学者认为资金需求者所具备的学历、外貌等因素,一定程度上会影响投资者的出资意愿。Ravina(2008)在研究Prosper上的数据时发现,资金需求方的样貌和民族对投资者是否出资有很大的影响。但是Herzenstein&Andrews(2008)在分析了Prosper上数据后,却认为借款人的人口属性(如种族、性别)对投资者的投资决策影响不显著,而借款人的信用状况对投资者的投资决策作用更大。Gonzalez&Loureiro(2014)认为相比于外貌,借款人的年龄对借款标的能否成功的影响更明显。当投资者明确得知借款人的年龄时,借款人的外表样貌对借款成功率影响不是很大。社会资本因素方面:Freedman&Jin(2008)通过研究发现,如果借款人是某群体中的一员,且在群体中受到的评价越高,投资者通过这些信息了解借款人后,越愿意借出资金,借款利率也越低。Linet al.(2013)在分析Prosper上数据后发现,借款人所在社交圈子在一定程度上,除了可以减少违约行为发生的可能性外,也可以增加投资者的投资欲望。

2.借款标的信息

Emekteret al.(2015)以Lending Club作为研究对象,研究得出:如果出资人认为借款人有很高的逾期风险,那么即使借款人承诺给予很高的利率,出资人也不会出资,因此一项投资标的筹资失败大多数都是因为借款人声誉低并且借款期限长造成的。Puroet al.(2010)通过分析得出,借款金额和借款成功率成反比,借款金额越小越容易获得投资者的投标,借款金额大的借款标的获得投资的机率较低,这是由于投资者将投资收益与逾期违约损失对比后的结果,同时也表明投资者越来越理性,不再盲目追求高收益。

3.其他因素

Herzenstein&Andrews(2008)还发现如果一个借款人声誉不高,但他很好地为自己辩护,也会增加借款的成功率。然而,对借款目的和自身信息过于详细解释的借款人往往逾期的可能性较高。因此,Herzenstein&Andrews认为出资人如果仅仅依据这些描述信息做出投资决策是不明智的。Gao&Lin等(2014)利用Prosper上的数据发现:虽然研究证明了投资者可以通过借款标的描述性信息来辅助决策,但是并不是百分之百的使用了这些信息。与之有一点相同的是Frerichset al.(2013)利用Smava作为研究对象,发现那些文字信息其实并没有很大程度左右出资人做出投资决策。

(二)国内P2P网络借贷研究综述

国内关于P2P网络借贷的研究主要集中于“硬信息”对投资者出资偏好的影响,少部分集中在“软信息”的研究上。所谓的硬信息主要指借款金额、借款期限、借款利率、借款者信用水平等因素,软信息指的则是指借款者的社交信息和借款文字描述信息等。

在“硬信息”研究上:陈冬宇等(2013)通过研究发现,在众多影响因素中,能对投资者的投资决策起决定作用的不是借款人设定的借款利率,而是借款人的信用状况等级。温小霓、武小娟(2014)在研究了拍拍贷的数据后发现:满标率与历史未满标记录以及设定的利率成反向关系。除了这些因素,居住地以及性别等都会影响借款的结果。王正位等(2016)选取了人人贷的数据作为研究样本,发现我国微借贷行业中依然存在出资人盲目跟从的现象,以前投资者所积攒的决策经历很大程度上也会影响他对目前决策行为的判断。谈超等(2014)基于拍拍贷的借款项目数据进行研究,研究发现:当前投标次数能够对获得后续投标的可能性产生显著的正向影响,由此证明P2P网络借贷平台存在羊群行为。

在软信息研究上:陈冬宇等(2013)以社会资本理论和社会认知理论为基础,研究个人对个人在线信贷市场中社会资本对交易信任以及出借意愿的影响。研究发现,借款人的社会资本会显著影响出借者的信任和出借意愿。信息不对称程度越高,社会资本对交易信任的影响就越大。吴小英、鞠颖(2012)在Prosper平台上探究借款用途对投资者出资偏好的影响时使用了最小二乘法,研究发现用于生活用途的借款原因相比其他原因来说更容易筹集到资金,并且在存在第一感觉歧视的条件下,赚钱能力相对较弱的学生更难筹到资金。王重润、孔兵(2016)利用拍拍贷6000条历史交易数据进行建模分析,发现信用等级越低的借款者越倾向体现借款软信息,据此得出了P2P平台要提高借款成功率,必须注重对借款者软信息的挖掘和机制设计的结论。

本文从投资者的视角出发,引入期望效用理论作为研究的理论基础,着眼于“投资者出资偏好”这类关键问题,以实证分析的方法对“影响投资者出资偏好的因素”进行探索和研究。

三、研究设计

(一)理论基础

期望效用理论(Expected Utility Theory)是由冯·诺依曼和摩根斯坦于1947年提出,在经济学领域描述理性人在不确定条件下的决策。EU理论认为:决策者能够将想到的各种不确定情况下出现的结果进行加权来获得最大化的效用水平,决策者一定会选择期望效用值最大的风险决策方案 (王利军等,2013)。作为现代资产定价理论的基石,EU模型在投资组合优化中有着重要的应用价值。在金融经济学中,投资者的目标并非最大化自己投资组合的价值,而是最大化投资组合产生的期望幸福感,即投资者追求的是自身的期望效用最大化(庹思伟,2015)。

在确定情况下,投资者在决策之前知道真实的状态且能预见其结果,因此他可以理性地选择自己的行为。在不确定的情况下,对未来可能出现的状态投资者预先不知道哪个会发生(郭文英,2005)。同时,在P2P网络借贷中,借款人逾期违约风险、平台风险、法律风险以及监管风险等各种不确定性风险更为突出。投资者作为投资行为的主体,一方面希望能够最大限度的获得收益,另一方面又能规避风险,减少损失。但在现实中,投资者要在短时间内对借款人的信息和环境进行分析,再加上投资者自身知识的局限性和资源的有限性,投资者往往不能全面掌握借款人的信息,做出最优方案。因此本文以期望效用理论为基础,通过把不确定性引入理性决策的分析框架,适用于解释和分析在P2P借贷市场投资者在面临不确定性情况下的投资决策行为。本文将期望效用理论用于P2P网络借贷市场上,既拓展了该理论的应用领域,也从理论上佐证了投资者的出资意愿。

(二)模型构建

本文以满标速度作为衡量投资人出资偏好的指标。出资人若是对借款人发布的借款有较强的偏好,则这个标的的满标速度相应的会更大。而期望效用理论基于投资者绝大程度上会选择能给他带来最优效用的借款人,解释了投资者的出资偏好。

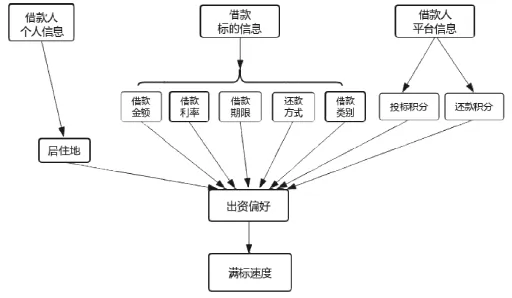

因此本文从“借款人个人信息”、“借款标的信息”、“借款人平台信息”三个视角构建影响P2P投资者出资偏好的理论模型,模型结构如图1所示。

图1 投资者出资偏好理论模型

(三)研究假设

本文最基础的假定是理性的出资人在第三方平台上的决策行为同样是理性的。所谓投资行为是指出资人在某些动机的驱动下而做出的投资活动。在众多借款标的中,投资人是如何选择借款标的,如何确定对选中借款标的的借款金额。本文综合国内外的研究成果以及自身研究特点,将基本理论假设分为如下几类:

(1)借款人个人信息及其假设。从地域发展现状来看,内陆地区的微金融发展程度弱于沿海地区。从投资者角度而言,投资者倾向于将资金流向东部发达地区。并且根据积木盒子的资料显示,投资者以及容易获得投资的借款人大多处于沿海发达区域,从而推测借款人的居住地一定程度上会影响投资者的出资偏好。

(2)借款标的信息及其假设。除了借款人个人信息外,出借人还可以通过借款标的的特征信息来了解借款者的情况。借款标的的特征信息如借款期限、借款金额、借款利率与还款方式等在一定程度上表征了借款人还本付息的能力。在某一项借款标的中,越高的借款金额和借款利率代表着借款人会背负沉重的还款压力,但同时也意味着投资人会获得较高的收益。因此对于投资者而言,借款金额越大,借款利率越高,未来投资期限结束所获得收益也越高。借款期限代表着投资者收取本息所需要的时间,一般来说,借款期限越长,面临本息收不回的可能性越大。借款人的还款方式和借款类别也将会影响投资者对风险的考量,投资者所感知到的风险越小,则标的越容易获得投资人的青睐。

(3)借款人平台信息及其假设。借款人在平台上通过投资非天标、全额还款可获得相应的投标积分或还款积分,投资期限越长或者在规定时间还款均获得一定数量的积分。平台上每个用户的投标积分和还款积分一定程度上表征了该用户在平台上的活跃程度以及信用状况。当投资人对用户发布的借款进行考量时,投标积分是活跃度、专业性以及是否具有还款能力的表征,而还款积分是借款人历史借款信用状况的表征。

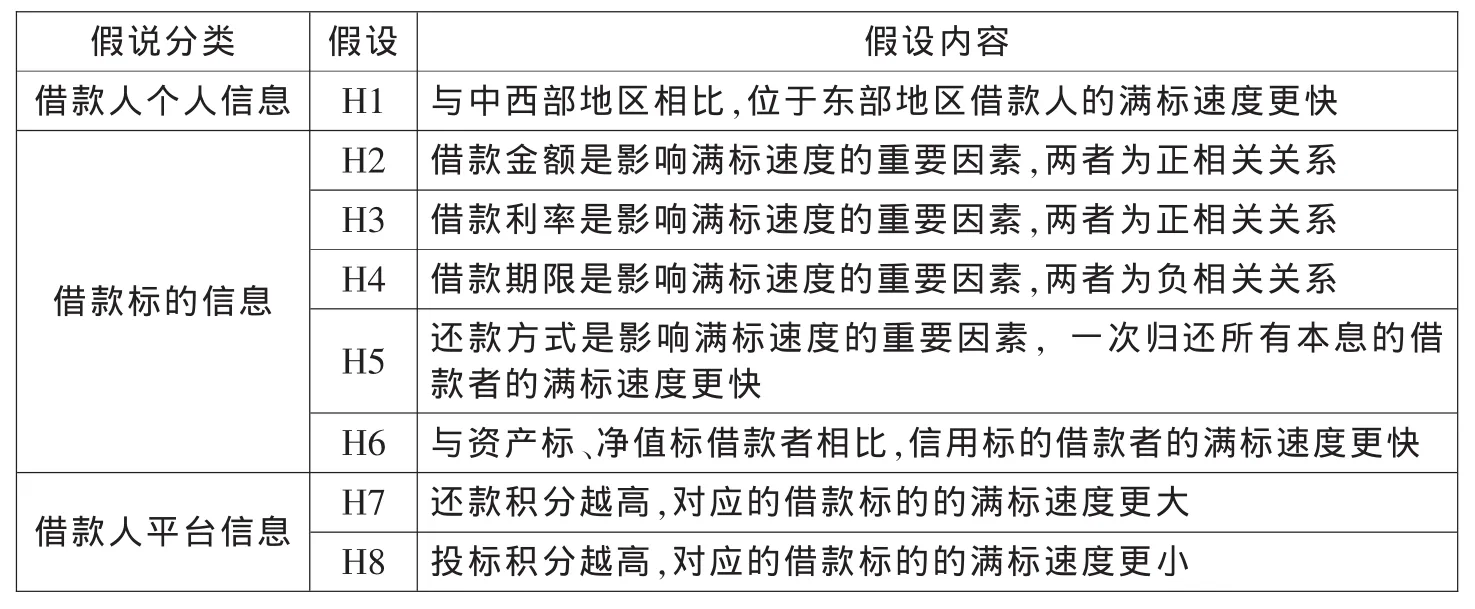

基于以上论述,提出以下假说,如表1所示。

表1 模型假设汇总

(四)变量设计与处理

关于因变量的选择:本文进行了设计和改进,选用满标速度即借款总额除以满标时长作为判定投资人出资偏好的指标。投资者若对借款中披露的一些因子更加满意,则该标的的满标速度越大。

关于自变量的选择:归纳国内外有关的资料,研究的理论模型主要有三大类型的因素:借款人个人信息,指的是借款人的居住地;借款标的信息,包括借款类别、还款方式、借款期限、借款利率与借款金额;借款人平台信息:指投标积分和还款积分。具体模型如下:

其中V为满标速度,C为截距向量,αi(i=1,2...8)分别为借款人个人信息、借款标的信息、借款人平台信息的系数向量,δ为模型误差。所选用的这些变量都是为了测度出资人在决策时会考虑到的关于损益方面的信息。此外,由于借款金额、借款期限、投标积分、还款积分和满标速度的数据量过大,为了避免呈现较高的离散程度,本文对该部分变量进行了对数转换。具体变量说明及处理方式如表2所示。

表2 变量说明及处理方式

四、实证检验和结果分析

(一)数据来源

本文使用专门软件抓取了红岭创投平台自2014年11月1日至2015年2月28日之间的152143条散标交易数据,其中满标交易数据为21784条。为了增强数据有效性,减少不正常数据给结论带来的影响,本文根据借款标的的类别将秒还标、公信标、快借标和推荐标删除。对数据中的异常值进行处理,通过进行可靠性分析将标准化残差绝对值大于2的数据剔除。因此,最终选择了20379条满标交易数据作为研究的全样本。

(二)描述性统计分析

为了验证上述假设,首先对样本的主要变量进行了描述性统计,主要回归因子的分析情况如表3所示。

表3 描述性统计

通过描述性统计分析样本数据特征,由表可知,成功获得投资人资金的借款人中,居住地的平均值为0.28,居住在东部的人数较多;借款金额的平均值为33240元,最大借款金额为11110000元,最小借款金额为500元;借款利率的平均值为1.1046%/月,最大为1.87%/月,最小为0.02%/月;借款期限平均值为29.27天;还款方式的平均值为0.01,选择一次性还款、借款时间为1个月内的人数较多;借款类别的平均值为0.91,大部分借款类别为净值标;投标积分平均值为100655.394,还款积分平均值为92840.203;网站上各项标的满标时间最长为84932s,即24h,最短为4s,平均投标时间为1841.45s,因为平台有自动投标机制,致使网站整体满标速度较快。

(三)回归分析与参数估计

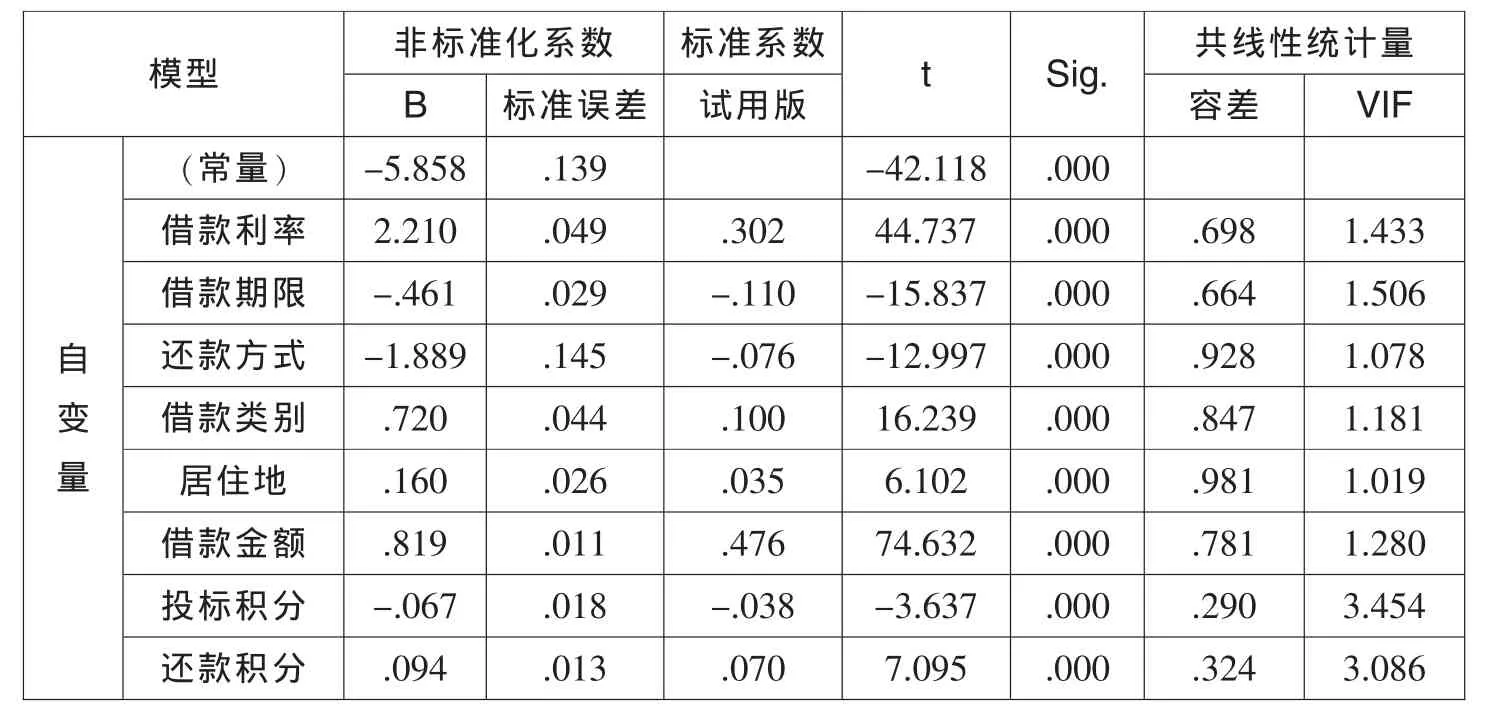

本文使用spss20对样本数据进行多元线性回归分析,同时进行自变量共线性检验,模型回归结果如表4、5所示。

表4 回归结果

表5 模型汇总

从显著性检验角度看,各个自变量的Sig.即显著性P值≈0,所有的自变量都通过了显著性检验,说明模型中被解释变量与解释变量之间存在着显著的相关关系。从共线性检验看,自变量的方差扩大因子明显小于10,说明方程中自变量之间不存在多重共线性。从模型角度看,F值=1382.603,P值≈0,因此回归方程高度显著。

(四)回归结果分析

1.借款人个人信息方面

东部地区与中西部地区借款标的的满标速度整体存在差异,中西部地区借款人的满标速度略高于东部地区。此回归结果与前人研究结果相反,假设1被拒绝。从描述性统计的结果可得,72%的借款人居住在东部地区,28%的借款人来自中西部,但来自中西部借款人的满标速度却高于东部地区。这可能是因为东部地区经济发达,对于新事物的接受和普及较快,因此多数借款人来自东部,但是借款人良莠不齐,信用水平层次不一,逾期违约可能性较大。中西部地区虽然经济水平低于东部地区,但是近几年为了加快中西部经济发展,缩小地区差距,在国家政策的激励下,中西部的经济和地区的各项综合指标也得到了显著的提高。此外,结果表明P2P借贷领域的投资行为在逐渐打破地域歧视的传统,逐渐形成地域大融合的局面,投资人出资行为开放化的程度越来越高。

2.借款标的信息方面

借款金额、借款利率、借款期限、借款类别、还款方式均通过了显著性检验,假设2、3、4、5、6成立。根据回归结果,借款金额和借款利率对满标速度有正向作用。正如前面所述,投资人进行投标时对投资的感知收益和感知风险的判断,借款金额越高,借款利率越高,未来获得收益越高。然而借款期限对满标速度有显著的负向影响。一般来说,投资者出资的速度是和借款期限成反比,借款期限越长,满标速度反而越慢。这体现了投资人更加偏好高收益、高速动、低风险。同时还款方式和借款类别也在一定程度上影响满标速度。这说明越是能表明借款人有快速还款意图的、有能够保证投资者收回本金可能性的借款标的满标速度响应也会加快。

3.借款人平台信息方面

投标积分和还款积分通过了显著性检验,其中投标积分对满标速度有负向影响,还款积分对满标速度有正向影响,假设7、8成立。投标积分代表的是平台中用户历史投资非天标的资金数额和投资期限转换成投标积分数,通过投标积分数的大小可以从历史角度推断此用户的经济实力,从投资人角度反映了此用户的还款能力大小。当投标积分较高的借款人发布借款需求时,投资人对其进行收益和风险的考量时,可能会认为该借款人投资项目较多,而自身保留的资金较少,从而还款风险较大。还款积分表示借款人历史借款项目按时还款所获得的积分,还款积分越高表明借款人还款信用越高。

五、政策建议

为了提高P2P网络借贷市场的借贷成功率,促进P2P网络借贷市场的健康发展,提出以下几点建议。

1.由于P2P网贷借贷市场第三方平台数量众多且鱼龙混杂,运营能力和风险控制能力差异很大,出资人依赖第三方平台一定程度上可以减少投资成本,但潜在风险指数也相应上升。因此,出资人需要提高自身的信用评估能力,学会理性独立地思考,时刻保持对市场动态清晰的认识,切忌盲目信赖第三方平台。此外,出资人还需要防范借款人利用影响出资偏好因素,通过信用包装恶意借款的行为,在决策过程中谨慎判断借款人的信用状况和还款能力,从多方面评估投资的风险。

2.研究结果表明,出资人的出资偏好受到多种因素的影响,借款人需要根据出资人的偏好有针对性的披露相应的信息。首先,借款人应该充分发挥第三方平台的作用,通过平台赢得出借人的投资偏好。通过披露籍贯信息、照片、收入认证等个人信息增强出借人对借款人的基本认识。提高借款人在网站上的还款积分以及对借款标的信息进行详细描述,赢得出资人的信任,以此提高借款成功率。

3.P2P平台应该建立完善的信用审核机制,对借款人的信用资质进行严格的审查,避免借款人对身份信息造假,保护平台信誉和投资人的利益,为借贷双方创造一个健康高效的借贷环境。此外,P2P平台应该加强行业内的联合,将分散在各个部门和平台的个体信用信息集成起来,建立一套统一的信用评价机制,使得各平台共享信用数据。同时,通过完善机制设计,建立黑名单制度,提高不良借款人的违约成本,使得违约行为受到约束性惩罚。

4.我国目前尚未建立健全完善的社会信用体系,然而P2P网贷的发展急需完善的社会信用评级和评价体系作为参考。因此,我国应尽快出台相关法律法规,将P2P网贷平台纳入征信管理范畴中,建立完善的社会信用体系。同时,政府应明确监管主体,加大监管力度和范围。通过立法加大对平台征信环节的监督和管理,营造诚信、有序的网络借贷市场环境。

参考文献:

[1]Ravina E.Love& Loans: The Effect of Beauty and Personal Characteristics in Credit Markets[J].Social Science Electronic Publishing, 2008.

[2]Herzenstein M, Andrews R L.THE DEMOCRATIZATION OF PERSONAL CONSUMER LOANS?DETERMINANTS OF SUCCESS IN ONLINE PEER-TO-PEER LOAN AUCTIONS [J].Bulletin of the University of Delaware, 2008, 15(3):274–277.

[3]Gonzalez L, Loureiro Y K.When can a photo increase credit?The impact of lender and borrower profiles on online peer-to-peer loans[J].Journal of Behavioral&Experimental Finance,2014, 2:44-58.

[4]Freedman S, Jin G Z.Do Social Networks Solve Information Problems for Peer-to-Peer Lending?Evidence from Prosper.com[J].Social Science Electronic Publishing, 2008(8-43).

[5]Lin M, Prabhala N R, Viswanathan S.Judging Borrowers by the Company They Keep:Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].Social Science Electronic Publishing, 2013, 59(1):17-35.

[6]Emekter R, Tu Y, Jirasakuldech B, et al.Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending[J].Applied Economics, 2015, 47(1):54-70.

[7]Puro L, Teich J E, Wallenius H, et al.Borrower Decision Aid for people-to-people lending[J].Decision Support Systems, 2010, 49(1):52-60.

[8]Gao Q, Lin M.Linguistic Features and Peer-to-Peer Loan Quality: A Machine Learning Approach[J].Social Science Electronic Publishing, 2014.

[9]Frerichs A, Michaelis C, Wienekamp M, et al.Usage of Pre-Made Text-Modules and Peer-Groups for Mitigating Information Asymmetry in Social Lending:Evidence on Funding Success from German Platform Smava[J].International Journal of E-Business Research (IJEBR), 2013, 9(3):1-26.

[10]陈冬宇,赖福军,聂富强.社会资本、交易信任和信息不对称——个人对个人在线借贷市场的实验研究[J].北京航空航天大学学报(社会科学版),2013,26(4):75-83.

[11]温小霓,武小娟.P2P网络借贷成功率影响因素分析——以拍拍贷为例[J].金融论坛,2014(3):3-8.

[12]王正位,向佳,廖理,等.互联网金融环境下投资者学习行为的经济学分析[J].数量经济技术经济研究,2016(3):95-111.

[13]谈超,孙本芝,王冀宁.P2P网络借贷平台的羊群行为研究——基于Logistic模型的实证分析[J].南方金融,2014(12):30-37.

[14]吴小英,鞠颖.基于最小二乘法的网络借贷模型[J].厦门大学学报(自然版),2012,51(6):980-984.

[15]王重润,孔兵.借款软信息对投资决策的影响——基于P2P网贷的实证研究[J].农村金融研究,2016(8):48-52.

[16]王利军,胡树华,牟仁艳.基于期望效用理论的SWOT方法改进[J].武汉理工大学学报(信息与管理工程版),2013,35(4):591-594.

[17]庹思伟.期望效用理论浅述[J].时代金融,2015(10).

[18]郭文英.期望效用理论的发展[J].首都经济贸易大学学报,2005,7(5):11-14.