马尔科夫体制转换下A股市场分层指数的波动性比较研究

2018-04-15魏正华

刘 洋 魏正华 马 杰

(新时代信托股份有限公司,北京100020)

(北京航空航天大学经济管理学院,北京100191)

一、引 言

金融市场是各种金融资产进行交易的场所,金融资产价格波动可谓经济形势的晴雨表,可反映出整个经济的发展趋势。随着经济全球化的不断发展,金融科技的不断进步,金融市场在经济发展中发挥着越来越重要的作用。在金融市场金融数据的各类特征中,波动性特征是最为重要的一点,是计量学与金融学研究者普遍分析探究的重点。股票价格波动率是最为基础的一种数据,它对金融资产的定价机制及其风险大小的测度会造成深刻的影响。

金融市场会因为受到不同冲击而发生变化,从而造成金融时间序列的波动状态在不同的时候会发生一定改变,具体表现为金融市场发生结构突变现象,促使这些改变的原因有很多,包括科学技术、重大国家事件、宏观调控改变、金融市场监管政策等。通常利用经典GARCH 模型研究波动性,模型设定较为简单,没有将因为金融数据的结构改变而造成的状态改变考虑在内,使得大多数研究的结果不能准确地观测到金融数据的结构变化情况,造成测算结果与真实情况相差较大。为此,有学者将马尔科夫状态转换模型应用于金融时间序列分析中,提出了MS-GARCH 模型,并将模型的收益残差序列从对称的正态分布扩展到学生t 分布和广义误差分布等非正态分布。

中国股票市场从1990年成立以来,取得了较大进展和突破,但因为成立时间相对较短,在管理与控制金融风险时缺乏足够的经验,处理方式不太完善。同时,我国股市投资者散户数量众多,具有情绪化特征,缺乏理性分析,存在盲目投机行为,因此我国股市的价格波幅往往比较明显。伴随着经济全球化的深入发展,我国金融市场和世界其他市场之间的联系也在逐渐变得紧密,易受到国外金融市场的冲击,使得股票波动性出现异常现象。多方面的原因,导致中国股票市场从长期来说是不平稳的,也就是说我国股市会有不同状态的转换出现;而且在不同状态下,金融资产的收益率水平与波动性大小存在明显差异,这也正是本文的立意及研究的出发点。

二、波动性度量的相关综述

Engle(1982)研究通货膨胀率时首次提出了ARCH 模型,有效避免了时间序列的异方差性,也为金融和计量研究领域的进步起到了关键的推动作用。1986年Bollerslev 将ARCH 模型进行推广,构建了更为广泛的GARCH 模型。Hamilton(1989)首次提出了马尔科夫转换(Markov Switching,简称MS)模型以研究美国经济周期的转变问题,发现了实际产出增加具有非线性变化特征且不满足对称性,因而该模型又被称作体制转换模型。MS 模型区别于一般时变参数模型,加入了遵循一阶Markov 过程变化的离散状态变量,此后该模型在金融市场和宏观经济分析中得到了广泛应用。Hamilton 和Susmel(1994)将MS-AR 模型推广到带有马尔科夫过程变化的ARCH 模型(MS-ARCH),在拟合和预测方面比传统的ARCH 模型更优,从而为变结构金融序列的波动性建模提供了新方法。Gray(1996)进一步提出了应用范围更加广泛的MS-GARCH 模型,但应用难度会大很多,因为添加了状态变量之后,在GARCH 模型条件方差的递推过程中会出现路径依赖问题,从而使得参数估计更加复杂。

Andreou 等(2002)认为,由结构断裂引起的资产收益波动性突然上升现象,并不能被单态GARCH 型模型的状态不变参数捕获。Augustyniak(2014)证实了波动性确实受高和低(或正常)两种机制的制约,其中高风险机制被认为是金融市场压力,与危机时期密切相关。Marcucci 等(2009)将GARCH 族和MS-GARCH 族模型作出对比分析后发现,短期内MS-GARCH 族模型的预测效果会优于GARCH 族模型;但对长期过程,GARCH 模型比MS-GARCH 模型拟合度更高,故模型的好坏并不是绝对的。

关于MS-GARCH 族模型的参数估计,通常运用经典的极大似然估计法,有时难以得到最大似然值。为改善这种状况,Kaufmann 和Fruehwirth-Schnatter(2003)采用了MCMC 方法,使得问题得以有效解决。Bauwens 等(2010)证明了MS-GARCH 几何遍历和矩存在性的充分条件,并采取Gibbs 抽样法对模型参数作出估计。

国内学者张兵(2005)运用MS 模型,假设市场存在慢牛、疯牛和熊市三种状态,对中国股市波动状态的转换进行了研究。张小宇和刘金全(2012)把货币政策分为稳定和不稳定两种类别,选用MS 模型发现我国通货膨胀序列在稳定区制下趋于平稳,而在不稳定区制趋于非平稳。胡志强等(2013)借助三区制MS 模型,将IPO 周期市场由原有的两种状态增加到三种状态,通过滤波迭代法得出各状态的平滑概率。田成诗等(2014)运用结构转移ARCH 族模型,分析了我国股市收益波动的非对称性。蒋彧等(2015)采用MS 模型研究上证指数,根据其变动规律将中国股市总结为5 个状态。王倩等(2015)对上证综指、五大上市公司的对数收益率,构建了三状态MS-ARCH 模型,研究了我国经济周期对投资策略的影响。

三、MS-GARCH 理论模型与参数估计的简介

Markov 状态转换模型,有时也称为机制或体制转换模型。1989年,Hamilton 首次提出了自回归模型为基础的MS 模型,由此形成的自回归模型处于三状态下两阶滞后。实证研究中,该模型应用广泛,对GDP 的增长波动描述有着独到优势。

考虑一个简单例子,MS 一阶自回归模型可作如下数学描述:

其中,yt是模型采用的样本时间序列,yt-1是样本的滞后一期,μSt则为模型的常数项,也是序列的均值,αSt则为模型的回归系数,扰动项εt服从均值为0、方差为σ2的正态独立同分布。但在不同时间段t,模型结构发生变化无法预知,状态转换也无法提前确定,因此,引入外生变量St,来表示这样一种不确定关系及描述状态转换。在t 时刻,假设状态变量St存在k 个、服从遍历的齐次不可约马尔科夫过程,并且状态的转移概率为P{St=j│St-1=i}=ηij,i,j=1,2,…,k,其中ηij表示从t-1 时刻的状态i 到t 时刻的状态j 的转移概率。由此,可得到yt的条件概率密度为:

记yt=(y1,y2,…,yt),St-1=(S1,S2,…,St),分别表示为样本观测向量及所对应的状态,公式(2)中Θ 代表的是到t 时刻为止,不同状态全部的参数集。

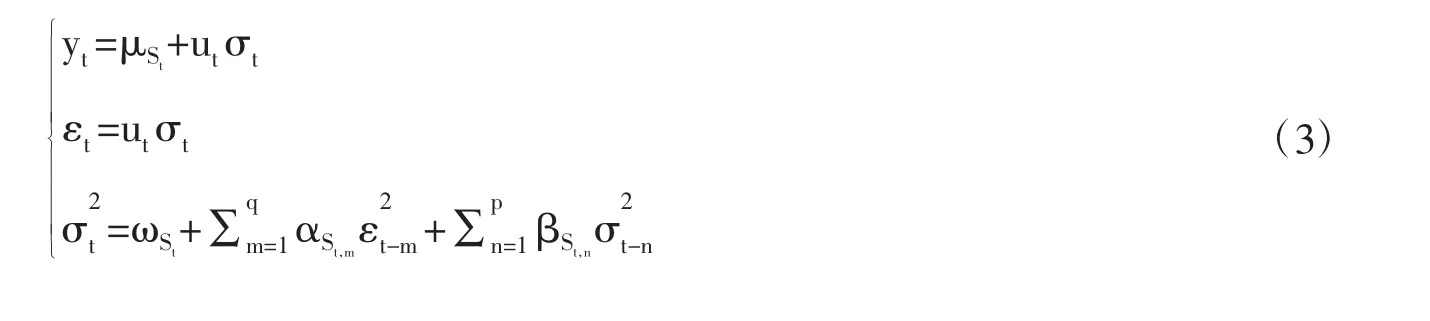

对金融标的资产,再假定t 时期的收益率将会受到St的影响,同时假设其波动率也受状态变量St的影响,MS-GARCH 模型可如公式(3)描述如下:

其中ut服从均值为0、方差为1 的独立同分布,其分布可以是正态分布、广义差分分布等。具体状态的马尔科夫转移概率为:

由递推结构可知,t 期的条件方差会依赖于过去全部的历史方差,很可能会导致路径依赖。估计这一模型时(k 个状态),假设存在样本容量为T 的似然函数,需要将T×k 个状态进行相乘或相加处理,导致直接利用ML估计很可能是行不通的。MCMC 方法可有效解决这一问题,主要包括Metropolis、Metropolis-Hastings、Gibbs 和格子Gibbs 等抽样方法。其中,Gibbs 抽样方法是应用最为广泛的MCMC 方法,在计算多维随机变量时具备良好优势,本文重点介绍所引用的Gibbs 抽样方法。

在本质上讲,Gibbs 抽样是Metropolis-Hastings 方法的一种特例。抽样过程中,需要计算单变量的条件分布,假设x 的密度函数为π(x),对i=1,2,…,n 连续地使用Gibbs 抽样;大多数情况下,运用这种迭代方法重复运算可使得最终概率分布收敛。首先,需要定义一个初始值,第t 次迭代的具体抽样过程如下所示:

……

……

Gibbs 抽样方法,有效降低了对高维分布直接抽样的难度,因此得到了广泛应用。

四、样本数据说明及其相关检验

(一)样本数据及其统计特征

考虑到A 股市场可分为不同层次,不同层次与不同规模的股票可能呈现不同的收益-波动特征:本文选取中证100、中证200 与中证500 指数,分别代表大盘、中盘与小盘股的市场分层走势状况,样本采用2005年1月4日至2018年1月31日期间的日收益率序列,共3180 个样本点。本文的实证计算、相关检验与模型估计,均采用R 语言编程实现。

中证100 指数,是从组成沪深300 指数的股票中按照市值排行选择市值最大的100 只股票来组成的指数,包括了我国国民经济中有影响力的重点大型企业。与之相反,中证500 指数排除了沪深300 指数股票里总市值排名前300 名的股票,然后将剩余股票按照日均成交金额进行排序,将排名后20%的股票进行去除,再选择总市值排名前500 名构成了中证500 指数,比较合理地代表小盘股。中证200 指数,则包含沪深300 指数成份股里去除了中证100 指数的市值排名前200 家股票的上市企业,可以大体反映我国股市的中市值企业情况。

假定相关中证指数第t 天的收盘价格为Pt,采用对数收益率yt来表示其收益,计算公式为:yt=lnPt-lnPt-1;利用一阶对数差分可减小一些干扰影响,使得金融时间序列更加平滑平稳,取对数后收益率yt的有效样本数为3179。通过三个中证指数的对数收益率时序图(限于篇幅,图略),发现均存在一定的波动聚集性;从波动程度来看,大中小盘指数呈递增趋势,并在同一时间区间内表现为相近走势。三个指数的基本描述性统计,如表1所示。

表1 三个中证指数的描述性统计

表1显示,中证100、中证200、中证500 指数的偏度分别为-0.336、-0.685、-0.840,表明序列均略稍左偏,且随着股盘大小的变小而逐渐偏左;三个指数的峰度分别为6.910、6.256、6.160,说明序列分布凸起程度高于正态分布,呈尖峰状。Jarque-Bera 检验的结果,显示三个指数序列均不服从正态分布。

(二)平稳性与ARCH 效应检验

检验金融时间序列的平稳性,常用的主要方法包括ADF 检验、KPSS 检验和PP 检验。本文采用ADF 检验,对三个中证指数对数收益率进行了单位根检验,最大滞后阶数均取为14,检验结果参见表2。结果显示,中证100、中证200、中证500 指数的ADF 检验t 统计量分别为-12.712、-12.681、-12.681,均低于在1%、5%、10%水平下的临界值,因此可拒绝中证100、中证200、中证500 指数收益率存在单位根的原假设,即可认为三个指数的对数收益率均为平稳序列。

尽管三个中证指数的收益率均为平稳序列,但其时序图呈现出一定的波动聚集性,故很可能存在ARCH 效应。本文采用常用的ARCH-LM 检验,来验证该效应的存在与否。首先观察三个时间序列的自相关图和偏相关图,其ACF 函数图分别呈献4 阶、1 阶和1 阶截尾,而偏自相关图均呈现快速拖尾,故分别选用MA(4)、MA(1)、MA(1)模型来对中证100、中证200、中证500 的收益率序列进行拟合。然后对得到的残差序列进行ARCH-LM 检验,结果显示:在滞后35 阶之前,LM 统计量值均很显著,相应的P 值很小,均强烈拒绝了没有ARCH 效应的原假设。检验表明,中国股市大中小盘股收益率序列的ARCH 效应比较明显,可以考虑采用GARCH 族模型来进行波动率分析。

表2 ADF 单位根检验结果

五、大中小盘股的波动性实证研究:基于MS-GARCH 模型

由于大多数研究没有考虑到金融数据的变结构情况,综合前文的综述与分析,本文将以马尔科夫体制转换模型为基础,针对中证100、中证200、中证500 指数分别构建MS-GARCH 模型展开实证研究。MS-GARCH 模型的基本假设是,模型参数会由于状态变量St的改变而发生改变,故我们定义St是在t 时刻的随机变量,会随时间推移而发生转换,转换机制服从马尔科夫过程。

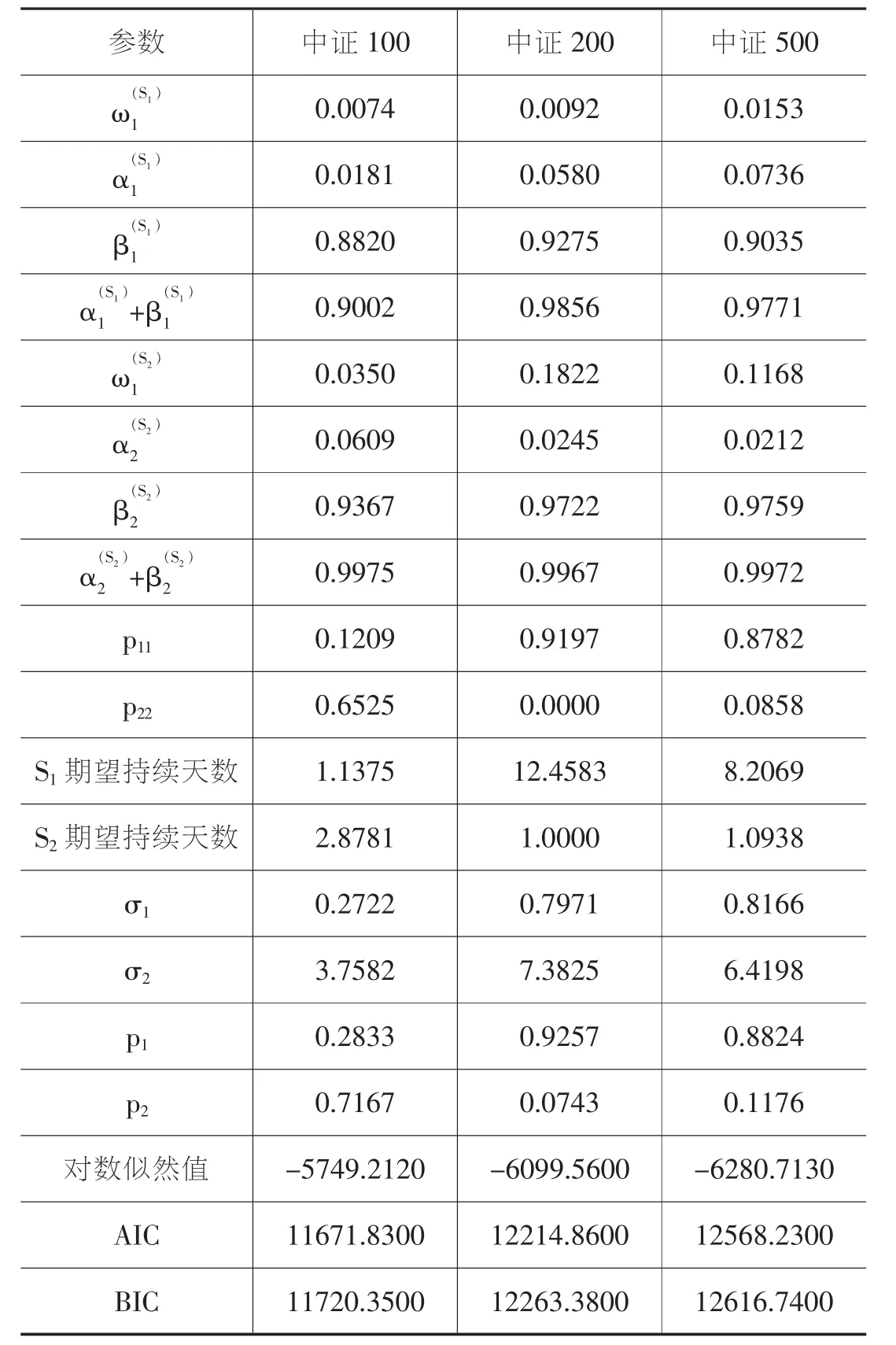

在具体建模与计算中,本文假设大中小盘股服从两状态的马尔科夫转换模型;根据前文的描述性统计与相关检验,由于三种股指收益分布均存在尖峰厚尾现象,不满足正态分布假设,故假定残差扰动项服从学生t 分布,以更好的符合实际指数分布情况,参数估计采用的是MCMC 模拟方法。参数估计结果,如表3所示。

表3显示,利用MS-GARCH 模型可将三个中证指数收益率序列划分为两个状态,分别代表低波动状态S1和高波动状态S2。从回归结果来看,三者的ARCH 项系数αi、GARCH 项系数βi均显著大于0,同时可发现βi≫αi:这说明中证指数收益率序列波动的自相关性较强,且往期条件方差会对即期条件方差产生更大影响,因此我国大中小盘股的波动率持续性均较强,这也验证了其易呈现波动聚集特征。

在状态转移概率方面,中证100、中证200、中证500 指数的状态转移矩阵分别为:

表3 MS-GARCH 模型的参数估计结果

对中证100,p11的估计值为0.1209,而p22的估计值为0.6525,这表明对于大盘股而言,维持低波动状态的能力相对较弱,大盘股指波动更加倾向于高波动状态。但对中证200 和中证500,p11值分别为0.9197 和0.8782,比较接近于1,而p22值则分别仅为0.0000 和0.0858。这显示出与大盘股指正相反,中小盘股指保持原有低波动状态的能力较强,高波动状态则有很大的概率转化成低波动状态、持续保持在高波动状态的概率较小。由此可见,大中小盘股票在低波动和高波动状态之间的转移过程中,出现了较大程度上的差异;更重要的是,传统印象中大盘股的波动性更低更稳定,但实证结果却是中小盘股更倾向于保持低波动性状态,这个经验发现有助于纠正我们的主观直觉。

在波动持久性方面,可通过观察(α+β)的大小来判断。根据参数估计结果可看出,中证100 的低波动状态(α1+β1)值为0.9002,而高波动状态(α2+β2)值为0.9975;中证200 指数的低波动状态(α1+β1)值为0.9856,而高波动状态(α2+β2)值为0.9967;中证500 指数的低波动状态(α1+β1)值为0.9771,而低波动状态(α2+β2)值为0.9972。对比可发现,对大中小盘股指收益率,高波动状态的波动持久性均略强于高波动状态。而且,无论是哪种波动状态,(α+β)均接近于1,说明大中小盘股指收益的波动持久性均很强,易呈现波动聚集特征。

根据状态转移概率,通常可利用公式Ti=1/1-pii来计算各个状态对应的持续周期。经计算可得到:中证100低波动状态S1的持续周期为1.1375 天,高波动状态S2的时间为2.8781 天;中证200 低波动状态S1的持续周期为12.4583 天,高波动状态S2的期望持续时间为1 天;中证500 低波动状态S1的持续周期为8.2069 天,高波动状态S2的时间为1.0938 天。总体来看,中证指数收益的波动持续时间均不算长。尤其令人惊讶的是,中证100 的低波动状态持续时间,短于高波动状态的持续周期,即中证100 处于高波动状态的情况更多;而中证200和中证500 的低波动状态持续时间则远高于高波状态,低波动状态反而比较稳定,这同样有悖于我们的传统认识。

MS-GARCH 模型中,按照无条件方差计算公式σ2i=ωi(/1-αi-βi):中证100 状态1 的无条件波动率为0.2722,状态2 的无条件波动率为3.7582;中证200 状态1 的无条件波动率为0.7971,状态2 的无条件波动率为7.3825;中证500 状态1 的无条件波动率为0.8166,状态2 的无条件波动率为6.4198。比较可发现,股盘变小后低、高波动状态下的无条件波动率总体上呈增大趋势,这符合我们传统的常识预期。

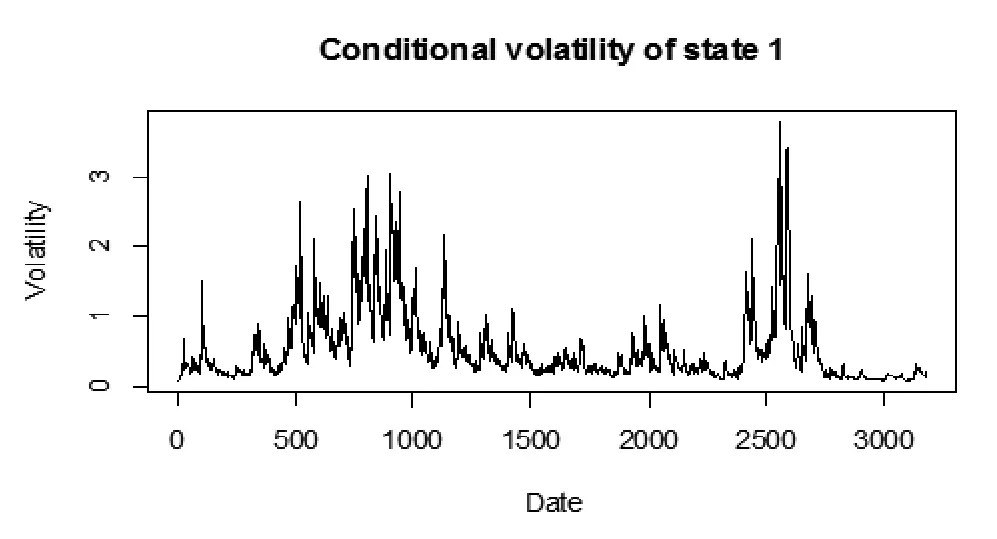

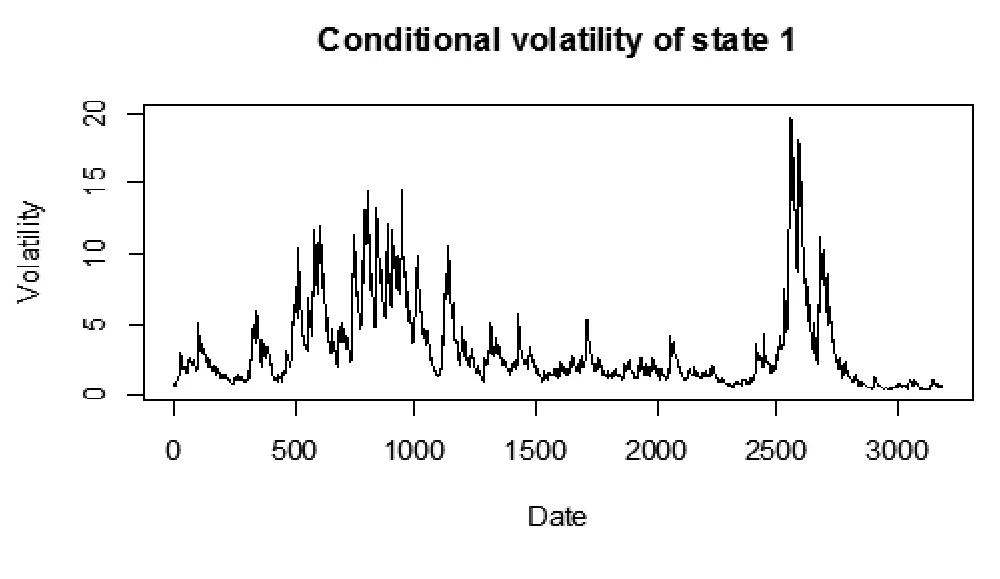

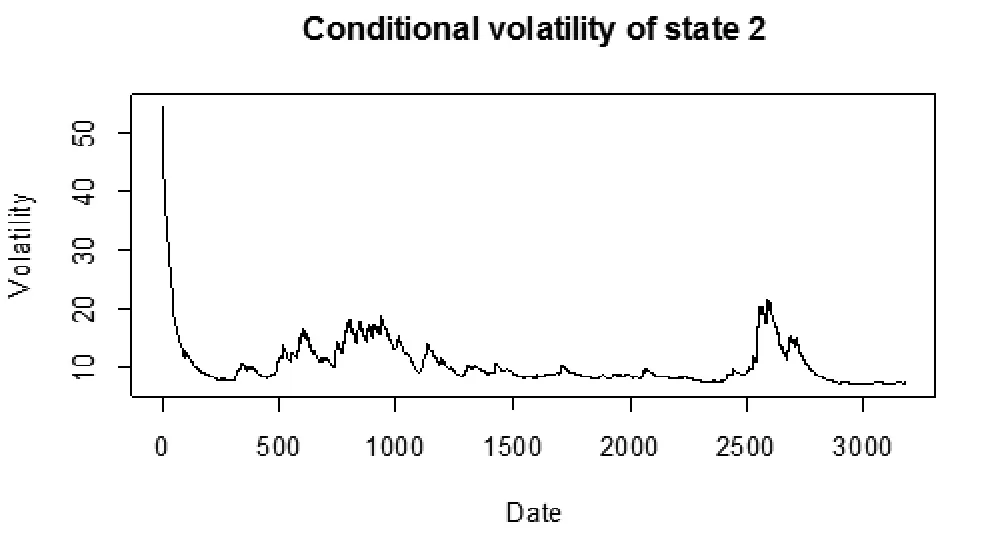

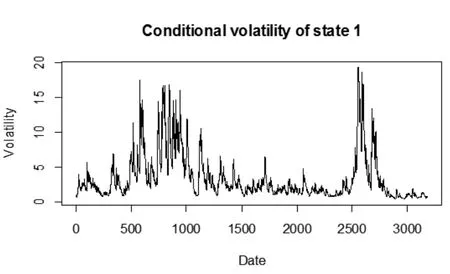

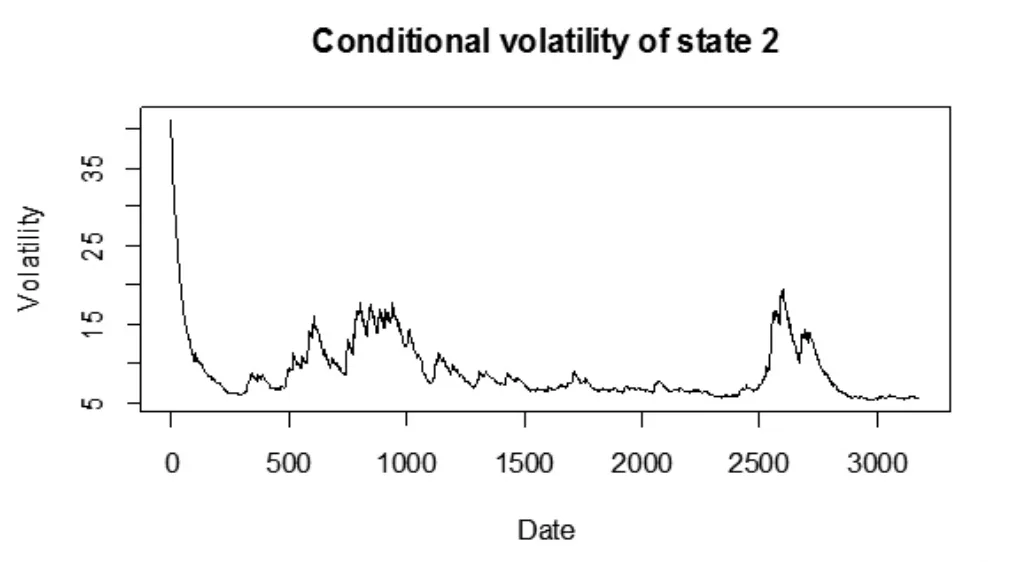

图1至图6具体展示了MS-GARCH 模型估计两种不同机制下的动态条件波动率,可更详细地反映3 种中证指数大中小盘股的波动特征。总的来看,无论哪种中证指数的条件波动率,进入高波动状态后通常会出现新的高波动状态,反映出中国股市大中小盘市场里普遍存在着波动聚集特征。此外,在同一时间区间,3 种指数高波动状态和低波动状态下各自的条件波动率通常都相互对应,具有一定的关联性。但图4与图6,与另外其他4 个相似图形的波幅特征明显不同,即中证200 与中证500 在高波动状态下的绝大部分时段里波幅呈相对收敛的状态,甚至比同时期同状态下中证100 的波幅要小,这是一个相当有趣的经验发现。这种差异性,一方面可能是在高波动状态下中小盘股的波动性相对大盘股其绝对水平已在高位,难以再大幅波动;另一方面,也可能是因为在高波动状态下,股票市场波动的主要动力来自于大盘股而非中小盘股。

再将低波动状态、高波动状态的条件波动率图1至图6与中证指数的对数收益率图作对比,还可有如下具体发现:(1)2005年末前后,条件方差的值较大,股指收益率处于较高水平,对应的中证指数收益波动幅度也较大;(2)2007-2009年,条件方差在多数情况下属于高波动状态,同时所对应的中证指数收益率波动幅度也比较强;(3)2009-2015年,股市总体趋于平稳,条件波动率也处于较低的水平;(4)2015-2016年,股市面临动荡,出现高收益率与低收益率并存的状态,条件波动率最大,这反映了2015年股灾与2016 初熔断机制的影响。

图1 中证100 指数低波动状态条件波动率图

图2 中证100 指数高波动状态条件波动率

图3 中证200 指数低波动状态条件波动率

图4 中证200 指数高波动状态条件波动率

图5 中证500 指数低波动状态条件波动率

图6 中证500 指数高波动状态条件波动率

六、结 论

现实中金融市场的波动,会受到外部冲击的影响而发生状态改变,即市场波动性的内部结构会发生变化、状态会发生体制转移,但经典的GARCH 族模型无法有效地捕捉这种机制结构转换现象。本文将GARCH 模型与马尔科夫区制转移模型(MS 模型)相结合,构建了马尔科夫体制转移MS-GARCH 模型;在该模型设定下,其均值方程与方差方程均可能随着状态的改变而变化。利用应用最为广泛的MCMC 方法Gibbs 抽样,可有效解决路径依赖问题、并降低了对高维分布直接抽样的难度,使得参数估计结果更加准确合理。

本文选取中证100、中证200 与中证500 指数,分别代表大盘、中盘与小盘股的走势状况,采用2005年1月4日至2018年1月31日的日收益率序列,采用残差项服从学生t 分布的两状态MS-GARCH 模型展开实证研究,参数估计采用MCMC 模拟方法。实证表明,三个中证指数收益率序列的波动确实可划分为两个状态,分别代表低波动状态S1和高波动状态S2;且无论是哪种波动状态,大中小盘股指收益的波动持久性均很强,易呈现波动聚集特征。

在低波动和高波动状态之间的转移过程中,大中小盘股票确实存在有较大程度上的差异。尤其令人惊讶的是,传统印象中大盘股的波动性更低更稳定,但实证结果却是中小盘股更倾向于保持低波动性状态。而且从高低波动状态的持续时间来看,也得到了类似的有悖于传统主观直觉的经验证据,中证100 处于高波动状态的情况更多,而中证200 和中证500 的低波动状态反而比较稳定。

研究还发现,中证200 与中证500 在高波动状态下的绝大部分时段里波幅呈现相对收敛的状态,甚至比同时期同状态下中证100 的波幅要小。这种差异性,一方面可能是在高波动状态下中小盘股的波动性相对大盘股其绝对水平已在高位,难以再大幅波动;另一方面,也可能是因为在高波动状态下,股票市场波动的主要动力来自于大盘股而非中小盘股。