在校大学生消费成本问题研究

2018-04-13傅雨默曾详荃黄麟琴邓玲玲

傅雨默 曾详荃 黄麟琴 邓玲玲

摘要:当前大学生群体已逐渐成为消费的主流,大学生的消费成本问题是当前各界关注的重要问题之一。文章运用问卷调查、文献资料、访谈、数理统计等方法,对某大学城区域的大学生群体的消费现状、影响因素以及调查结果进行分析,基于得出的结论对大学生的消费问题提出加强理财规划教育,帮助大学生树立正确的消费观等建议。

关键词:在校大学生;消费成本;超前消费

大学生群体作为当前消费主体之一,有着独立的消费意识和消费特点,越来越多的大学生开始倾向于超前消费。本次调查对象以某大学城本科七所院校的大学生为研究总体。采用多阶段随机抽样的方法选取样本。本次问卷于2017年6月中旬进行,共发放1400份(男、女各600份),收回1304份,回收率为93.14 %。其中有效问卷1278份,有效回收率为91.28 %。本文通过重点调查探究在校大学生群体的超前消费行为,进而了解大学生消费的心理、消费行为和消费嗜好;引导大学生树立正确的消费观、价值观和生活态度;促进大学培养出高质量高水平的人才。

一、大学生消费现状

(一)消费水平

据调查表明95%以上的大学生经济不独立,只有极少数的大学生通过兼职等途径自食其力。总体来说每个月消费水平1000元以上的占70%,而大学生平均每个月在生活费上能有所结余的人数占比不足30%。

(二)消费时攀比心理

大学现在存在的一些攀比之风不容忽视,部分学生受虚荣心的驱使产生了攀比行为。调查表明,大多数学生在吃饭的部分消费了生活费用的60%,在休闲、娱乐上占总消费的23%,这些高消费包括电子产品、穿着打扮、交友及文化消费等等。

(三)消费理念

大部分学生都坦然承认自己的消费已经超出计划范围,只有极个别同学有储蓄的意识。这表明大部分学生极度缺乏理财观念。

二、影响大学生消费水平因素

(一)经济水平差异

我国国民经济水平参差不齐,导致每个群体的消费不一样。收入是消费的基础和前提。在其他条件不变的情况下,人们的可支配收入越多,对各种商品和服务的消费量就越大。以家庭为个例,倡导的是该小经济体的消费观念,对个人产生了不同的影响。有的家庭实行勤俭节约,有的家庭挥金如土,如何消费对身为下一代的大学生来说存在着个体的差异性。

(二)地区差异

城市居民人均收入还有人口数量对各地区的消费水平有着很重要的影响。由此也对我国东中西部地区消费水平的差异造成显著影响,进而导致我国东中西部经济发展水平失衡,使我国地区贫富差距悬殊。改革开放之后通过近三十年的发展,东部沿海地区经济发展迅速,取得辉煌成就,而在此期间,中西部地区经济发展缓慢,地区之间差距越来越大。

(三)社交需求

校园的社交是正常大学生不可避免的,以校园为中心的社交活动自然而然就会形成一个社交的圈子。这种社交活动对于自身的提高是显而易见的,这些都是步入社会以后的重要财富。有需求就有消费,正是大学生对社交的需求日益增强,社交消费应运而生。

(四)媒体导向

随着互联网的迅速发展,在校大学生获取商品信息的主要途径方式中,互联网媒体是最重要的媒介信息源,而作为互联网的原住民,他们在资讯获取上呈现个性化、时尚化、丰富化、轻量化的消费需求倾向。

(五)学校因导

学校作为大学生学习生活的主要场所,是塑造当代大学生思想的“熔炉”。思想教育对大学生的影响深远。多方面的引导大学生把主要精力放在学习上,不过分追求物质享受。

三、大学生消费调查和分析

(一)总体分析

据调查显示,大学生每月平均消費集中在1000~1500元之间, 700~1000元之间占24%,2000元以上占8.6%。其消费成本内容有餐饮消费、服装及日用品消费、学习消费、游戏消费、通讯消费和旅游消费等几个方面。其中餐饮消费占总成本的96%,服装及日用品消费占62%,学习消费和通讯消费均占35%,游戏消费和旅游消费均占17%。

(二)超前消费常态化

通过消费观调查得知,有16.67%的大学生经常超前消费,有64.20%的大学生偶尔超前消费,有16.67%的大学生从不超前消费。调查还表明,有50.62%的大学生认为“偶尔超前消费十分正常”,33%的大学生认为“超前消费对大学生来说超出了范畴”。其中,月消费水平在“2000~3000元”的大学生认为“偶尔超前消费十分正常”的占75%,占“偶尔超前消费十分正常”态度的大多数。数据表明,超前消费在0~700元区间的人数占总人数70%以上,说明大学生的超前消费并没有过于铺张,处于相对合理的范围内。同时从数据也可看出,在超前消费一项中男女生的区别不大,但在消费方面,男性普遍比女性更为理性。近年来网络消费信贷类产品颇为流行,其适用范围广、用户体验高,且门槛较低,很适合无收入、花费较少的在校大学生。此外,部分学生选择了向朋友借钱和其他方式。从男女生的数据对比来看,女生使用网络消费信贷类产品略多于男生,男生中向朋友借钱的比重则高于女生。在校大学生多为自己兼职还贷,但男女生的还款方式存在一些差异。选择让父母买单和向朋友借钱的男生多于女生,而女生中选择继续借贷的比例高于男生。在超前消费方面,女生的认识与男生相差较大,20%的女生认为大学生应该认可并培养超前消费的方式,男生则多数持相反观点。由此也说明,女生比男生更为推崇超前消费,消费冲动比男生强烈。

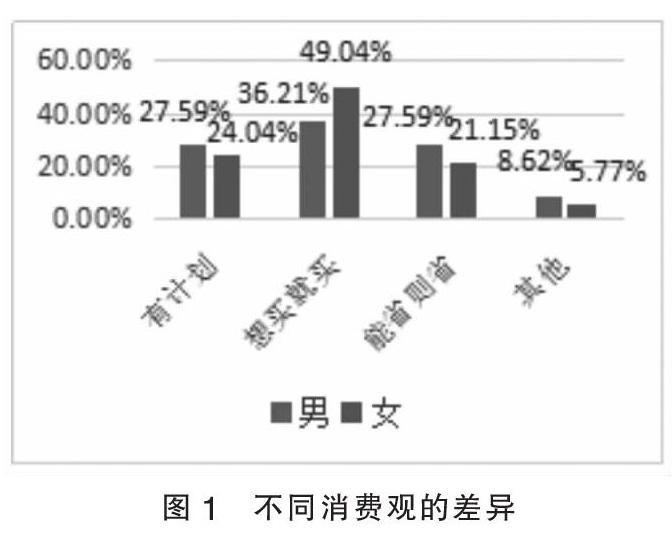

(三)大学生存在一定的冲动消费现象

在校大学生的消费观念存在差异,如图1可知“想买就买”的观念普遍占比偏高,即大部分的学生都存在冲动消费。以性别作为划分标准,男生比女生更为理性,女生则容易产生消费冲动。女生虽在消费方面容易冲动,但其获得奖学金比例要高于男生,男生对于股票、证券等投资行为比较感兴趣。

(四)不同生源地消费水平差异显著

以学生的籍贯为划分标准,可以看出,由于生活水平较高,北上广深的学生们的消费和其他城市的学生有较为明显的差距。在衣食住行方面,北上广深的学生没有太大的忧虑,月消费成本高于其他城市学生,虽然超前消费频率不高,但其超前消费金额比其他城市的学生高。其他城市的学生则因为身处异乡,家乡的生活水平较低,所以更为努力争取奖学金和勤工助学的机会,三线开外城市的学生获得奖学金和参加勤工俭学的比例最高。正因如此,二、三线城市学生比较习惯于超前消费,生活在发达的北上广深的学生们则不太认同超前消费的方式,尤其在三线以外城市的学生中,接受超前消费的学生比例较高。而在还贷方式上,北上广深的学生让父母买单的比例与向朋友借钱的比例相差较大,让父母买单比例超过30%,说明这四地的学生比较依赖父母。二、三线城市的学生向朋友借钱的比例反而较大,说明其独立性强于北上广深的学生。

(五)网络信贷的影响

近年来网络信贷类产品颇为流行,借助互联网的优势,可以足不出户的完成贷款申请的各项步骤,其适用范围广、用户体验高,且门槛较低,很适合无收入、花费较少的在校大学生。值得一提的是消费贷款这种模式,不同于分期购物必须以购买商品为前提,消费贷款能够直接从提供服务的平台那里获取现金,随意支取使用,缺乏对资金用途的监管。目前很多开展此类消费贷款的平台,都未接入央行的征信系统,这一方面会造成无法查询借款人的信用报告、影响评估风险,另一方面也缺少对借款人的有效约束,这也就会导致借款人即便在某些平台上发生了贷款逾期未还的现象,也不会影响他在其他平台上的借款,风险就会被成倍放大。

四、结论及应对策略

对于大学生的消费成本问题的调查与分析,研究表明学生的超前消费趋于常态化,冲动化,消费的成本存在地区差,消费差异两极分化,现提出以下策略。

(一)加强理财规划教育

通过消费观的调查得知,月开销较大与较小的大学生较为缺少理财概念,依此情形来看,学校将个人理财规划课程设置为在校大学生的必修课程实属必要。理财规划不应该只是金融系专业的必修课,每位学生都应成为自己以及家庭的理财规划师,系统的学习有利于培养在校大学生树立正确的消费观和价值观,并受用于一生。

(二)理性消费,注重培养信誉

随着大学生消费观的改变,超前消费的行为可以加以制约,但不可能完全避免。学生群体一旦有了超前消费的念头,就应事先计划好贷款的还款日期,了解清楚逾期还款利率,只在自己偿还能力范围之内进行超前消费。若是逾期不还款,将产生高利息,一来增加还款压力,二来影响个人信用,随着互联网的快速发展,征信系统愈加完善,不良信用记录将对以后的车贷、房贷产生重大影响。

(三)选择正确的引导学生借贷及消费

各大银行的信用卡以及助学贷款是比较安全可靠的借款渠道,虽说大学生不具备相应的还款能力,办的信用卡也多半是零额度,但在提供第二还款方来源的前提下,在校大学生可以获取500至1000的额度,正确使用信用卡也是学生积累信用的良好機会。消费水平较低的大学生,一旦出现较高的超前消费金额,则难以偿还,在读期间严格的信用卡额度限制也可避免学生出现过度超前消费的情况。而助学贷款是在学生毕业之后才产生利息,此时学生步入社会,已有能力自己偿还助学贷款,由此可减少父母的压力,而不是通过网络的借贷平台,逾期不能还款就让父母买单或向朋友借款。

(四)家庭适度供给

家庭供给是普通大学生最主要的经济来源,家庭的无私奉献应变为适度供给,父母的无私奉献助长了一些大学生的奢侈浪费之风。家庭的过分溺爱,会导致大学生自理能力低下、过分依赖他人。适度供给能锻炼大学生艰苦奋斗的品质,弘扬勤俭节约的美德。

参考文献:

[1]高宏利.“90后”大学生消费观及教育路径[J].当代青年研究,2013(03).

[2]吴甜甜,张艺馨,常悦.中国大学生消费的分析[J].中国市场,2017(08).

[3]佘步步.基于P2P网贷平台的高校大学生消费现状分析[J].时代金融,2017(01).

[4]卢蘅,杨仕颖.互联网信贷对大学生消费行为和观念的影响[J].时代金融,2017(06).

[5]贾晓萌,张绪忠,郑健,陈惠文,陆丁丽.大学生消费现状及建议[J].科教文汇(上旬刊),2017(08).

[6]高玮.我国大学生信贷消费现状[J]. 现代商业,2017(02).

[7]刘增斌,董林.大学生消费现状分析——基于齐鲁工业大学的调查[J].产业与科技论坛,2017(08).

[8]黄少婷,罗美君,李冠华,谭金铃,张珊峰.大学生对超前消费的认知现状调查——以桂林地区为例[J].统计与管理,2017(08).

(作者单位:上海工程技术大学)