作为绩效管理工具的预算体制:鉴别与比较

2018-04-09王雍君

●王雍君

王雍君,中央财经大学教授、博士生导师,中央财经大学政府预算研究中心主任。现为中国财政学会理事,中国财政学会外国财政理事,北京市财政学会理事。北京市党外高级知识分子联谊会理事、监事。2004年入选中央财经大学首批教育部跨世纪优秀人才。自2008年起享受国务院特殊贡献专家津贴。2013年获聘“审计署特约审计员”和 “国家审计指南专家委员会委员”,2013年获聘国家开发银行高级财务评审专家。2013年被全国公共管理专业学位研究生教育指导委员会聘为“全国MPA培养院校公共经济学师资培训班”授课专家。2017年中国哲学社会科学最有影响力学者全国500名(评价百脑汇)排行榜中,排名第125位。

一、引言

继2015年新《预算法》将绩效管理融入预算过程作为法定要求后,2018年的《政府工作报告》再次承诺推进全面绩效管理,后者高度依赖适宜的预算体制。

这是因为,公共预算不只是记录立法机关法定授权(授权政府拿钱和花钱)的法律文件,还是约束与引导政府致力达成政策目标的主要决策机制与程序。绩效管理的全部努力都指向预算中采纳的公共政策目标,而预算提供了追求这些目标的基本方法。预算以外的其他方法要么是辅助性的,要么是派生性的。因此,如果预算体制(budget system)不能有效发挥作用,设想绩效管理取得实质成果是不现实的。

预算体制依配置预算资源的基础不同,区分为投入预算、规划预算和绩效预算。三类体制与绩效的关联程度和方式各不相同。本文致力阐明:就现阶段而言,全面绩效管理采用规划预算(program budgeting)最为适当,因为投入预算(input budgeting)很不充分,也因为现阶段采用严格的绩效预算(performance budgeting)并不现实,还因为规划预算是从投入预算转向绩效预算的桥梁。

二、预算体制的鉴别与比较

两个多世纪以来,公共预算体制全球性变革的基本轨迹,就是从投入预算转向规划预算,再从规划预算转向绩效预算。尽管如此,包括中国在内,目前多数国家仍以投入预算为主,采用规划预算和绩效预算的国家也以投入预算作为补充。

(一)投入预算

投入预算也称条目预算,其显著特征是按条目(lint-item)配置预算资源:工资、差旅、租赁、办公、利息……。有些国家的预算条目甚至超过一千个。①条目预算因此也被称为投入预算或投入导向的条目预算,②与绩效导向方法形成对照。然而,投入导向并非全然不反映绩效——节约(投入)本身就是绩效的一个来源,只是与绩效的关联很弱。

投入预算以组织(organization)作为资源配置本位、以条目作为资源配置基础,旨在通过追踪“谁花钱”和“花在何处”而确立起详细的事前支出控制,形成传统上合规焦点的财政受托责任体制(fiscal accountability regime)的基石,反映立法机关的传统关切:对“谁花钱”和“花在何处”保持有效的财政控制。尽管条目预算有其局限性,但从立法机关的角度看一直是合意的预算体制,至今仍是如此。③

投入预算的弱点可通过引入绩效导向方法(performance-oriented approach)加以补救:首先是规划预算,其次是绩效预算。两者都基于相同的核心理念——组织本身的存在并不足以证明预算申请的合理性,除非一并关切联结政策目标的支出结果(results)。

(二)规划预算

作为对弥补投入预算局限性和弱点的回应,规划预算于1950年在美国联邦被率先采用,要求所有对旨在促进相同目标的活动,应适当地组合为相同的规划,无论组织实体如何安排,为此,政府寻求将目标构建为规划结构,作为形成预算的基础。与组织-条目预算体制不同,规划预算寻求建立新的决策结构取代组织中心的预算制定(Allen Schick,2007),要求在考虑各种资源需求时,依据“做什么”、“做多少”、“何时做”等问题来对资源分配作出选择,以此为改善决策提供一个正规和系统的方法。在较狭隘的意义上,一项规划可定义为“旨在达成某项共同成果 (common outcome)的一系列活动(Salvatore Schiavo-Campo,2009)。

(三)绩效预算

绩效预算用来展现资金申请目的和目标、旨在达成这些目标的规划和活动的成本,以及通过每个规划生产的产出或服务;包括使命陈述、规划、规划成果陈述和绩效目标这四个基本要素。④广义的绩效预算指按宽泛的规划(broad programs)加以组织并联结成果 (link to outcomes)(政策目标与结果)、从而与条目预算区分开来的预算体制。狭义的绩效预算仅指预算拨款(budgetary appropriations)直接联结产出与成果的预算体制,即产出-成果预算体制,这是严格意义上的现代版本绩效预算体制。

这一体制要求清晰定义、区分产出与成果并建立相关的分类系统。产出与成果是其中的两个核心成分。成果是产出意欲达成的、与政策目标相关联的结果,虽然比产出更贴近政策目标(因而层次更高和更重要),但比成果更难以计量,并且受更多的外部(机构不能控制)因素的影响。

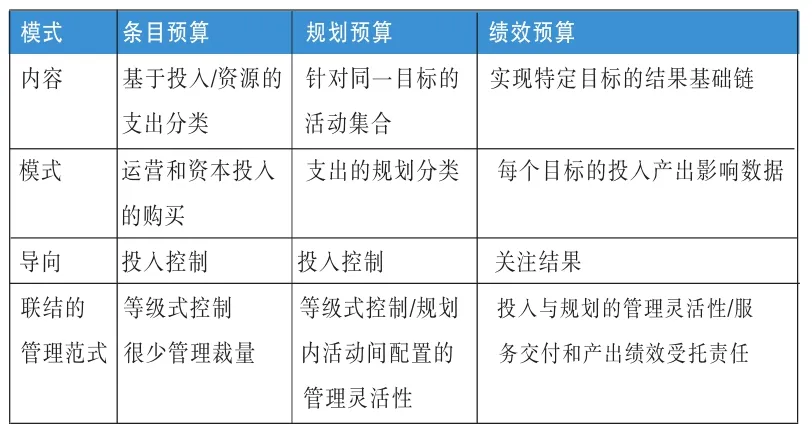

规划预算、条目预算和绩效预算主要特征的比较参见表1。⑤

表1 各种预算体制的特征比较

三、投入预算不充分

绩效管理的基本含义是政府必须有效地制定与实施公共规划,确保以合理成本交付公众偏好的公共政策与服务。绩效管理的“全面性”则要求绩效关切制度化地融入预算过程。完整的预算过程始于行政部门申请预算,经由立法机关审查与批准预算,随后行政部门执行预算,终于预算执行的评估与审计。投入预算体制因其固有的局限性,并不适合扮演全面绩效管理的主角。

首先,投入预算聚焦合规而非绩效。合规与绩效间的冲突与协调一直是公共预算制度演变发展的关键线索,分别指向行为正确性(对人)和结果合意性(对事)。因为正确行为未必能带来合意结果,所以需要关注结果;因为对合意结果的追求不可牺牲行为正确,所以需要关切行为;因为公共部门对行为正确的要求高于对结果合意的要求,所以前者将合规置于相对优先的位置,这自有其合理性与必然性。

其次,投入预算的运作并不依赖绩效信息。由于强调详细的事前控制以促进合规,预算、拨款和合规性控制均采用现金基础,投入预算只需要较少(无须产出与成果及影响)信息即可运作。

投入预算的局限性从20世纪初开始逐步被检讨。概括起来,投入预算的主要弱点有六个:忽视和妨碍绩效导向、不能恰当说明支出合理性与正当性、有利强势组织、激励不相容以及诱发支出膨胀;在没有伴随中期支出规划(MTEF)时,这些弱点更为突出。相对而言,忽视绩效的弱点最为明显。

对投入预算的主要批评也在于此:只过问资源的使用,不过问资源使用的结果(绩效)如何,因为它并未关注和寻求在政府政策目标与预算间、投入与产出间建立最有效的联系。从20世纪50年代早期开始,工业化国家和一些发展中国家尝试采用各种“绩效预算”改革来解决这些问题。一般认为,与所付出的成本相比,早期的这些改革的结果令人失望,个别情况下甚 至适得 其 反 (Salvatore Schiavo-Campo and Daniel Tommasi,1999)。

四、绩效预算作为努力方向

作为促进绩效管理的辅助方法,绩效预算的应用是必要的和有益的,但整体而言,中国现阶段以绩效预算作为绩效管理主导方法并不现实,因为现阶段很难满足绩效预算依赖的一系列苛刻条件,主要包括:紧盯产出、面向成果的受托责任体制(regime);预算和政府会计系统从主要强调规则导向的控制功能,转向更多强调目标-结果导向的政策与管理功能;放松投入控制以强化预算单位对投入和产出的自主决策权;分步式产出成本核算。⑥

尽管如此,从长远观点看,绩效预算作为绩效管理的方法仍然是重要的,努力方向是建构绩 效预 算程序 (Shah,Anwar and Chunli Shen,2007)的一般程序:

预算准备阶段:在预算指南中给出绩效指标及要求达到的特定(通常需量化)绩效基准;机构使用这些指标证明其过去已经实现的、与其预算申请相一致的成果。

预算立法审查阶段:绩效信息被应用于帮助立法机关制定更好的预算决策;机构使用绩效指标表明其预算申请的依据与合理性,立法机关使用这些信息确认期待的服务数量与质量;绩效信息因而能够促进公民与政府间的沟通。

预算执行阶段:管理者使用绩效指标表明其管理目标,监督这些目标上取得的成绩,并且找出运营问题;如能够获得统一的绩效指标,则可用于对不同辖区间比较。

预算审计和评估阶段:绩效信息与其他信息有助于评估公共规划的效率和有效性。

在上述努力中,避免将奖罚和决策与绩效评价结果机械式挂钩很重要。此类挂钩包括:“对绩效评价发现问题、达不到绩效目标或评价结果较差的……根据情况调整项目或相应调减项目预算,直至取消该项财政支出”。⑦诸如中小学免费午餐这类极具政策重要性的规划,即使绩效评级的结果很差,削减(更不用说取消)支出通常也不适当。噪声也是机械式挂钩明显不当的例子,⑧规划目标冲突的情形与此类似。⑨

绩效预算的成功还依赖法律基础。相关研究表明,完善严格的相关法律更有可能实现绩效预算系统的良好运作。⑩绩效预算的实施通常会遭遇两个障碍:绩效信息与预算决策制定间的关系不密切,不同的利益相关者和决策者对绩效信息的模棱两可的解释。将绩效预算法与政策执行结合起来,有助于克服这两个障碍,因为对公共部门而言,立法是公共政策变化的先导——绩效预算法对绩效预算的成功至关重要(Yilu,Katherine Willoughby and Sarah,2011)。

五、以规划预算作为首选方法

现代规划预算起源于20世纪60年代中期美国联邦政府采用的规划-计划-预算系统(PPBS),该版本对早期的规划预算作了许多改进,预算分类也更加合理。PPBS可简要地定义为基于公共政策、规划结构和资源配置的决策系统,依次涵盖“目标与策略”、“方案筛选”和“预算”三个主要阶段的运作,三者整合为一个“系统”(system:S)——PPBS中最关键的要素,成为新公共管理(NPM)的模范样本。11

直到今天人们仍然认为,PPBS的兴起是政府预算管理的一场革命。当前的改革中采用的预算文献的许多专业术语虽然名称各异,但PPBS所采用的分析概念和技术因素继续影响着许多国家的预算模式,并被20世纪90年代以来的绩效预算改革所吸收。

规划预算的主要优势有二:将绩效导向方法引入预算过程,从而避免了条目预算妨碍绩效和规划优先性的弱点;相对于严格意义的绩效预算而言,实施门槛较低,并且避开了预算资源配置与绩效机械挂钩的风险。机械挂钩源于直接针对特定产出或成果的资源配置,在许多情况下会带来非意愿的结果1。2规划预算的其他优点包括:促进规划管理、引导公民参与13、促进外部(服务公众)导向的组织变革,以及强化立法机关在预算过程中的作用。

为强化规划预算作为绩效管理基本工具的作用,近期努力应集中于:

(一)从指标导向转向规划导向

目前中央和地方正蓬勃兴起的绩效评价热潮,明显地将主要努力集中于评价指标(体系),相反,对绩效管理重要得多的规划结构问题很少被关切。这种倾向不仅在逻辑上是错误的,在实践中也深具危害性,因为滑向形式主义作业的风险极高。美国和其他国家的实践表明,鉴于规划预算是绩效预算的基础,从投入预算向绩效预算的转变需要有规划结构的初步发展。14

(二)构建一体化的管理机制

规划预算依赖管理机制,尤其是绩效导向(一体化)的预算申请、激励和评估。稀缺的资源应该分配给可以带来成果的规划和管理者。但实际上,却很少这样做,因为机构很少能够通过提供实现成果的令人信服的证据来获得资源;其次,预算中没有适当的奖罚机制以促进规划的有效运作;最后,一旦资金被分配给这个特定规划,也没有对该规划的结果进行跟踪调查的机制(Stuart Kasdin,2010)。

(三)结合复式预算进行申报

复式预算要求资本支出预算和经常支出预算的分开申报。规划预算若与复式预算结合起来,可带来更有价值的信息,如表2所示。

表2 规划预算/复式预算的一般制式

表2所示的规划预算申报制式最易为公众理解,也最便于立法机关的审查,因为给出了与绩效相关性很高的基础信息:谁花钱、花在何处、花多少、是否超支、绩效目标是什么。现行的预算申报制式与此相差很大,并未提供规划结构与规划绩效的充分信息。

六、结语

在财政规模日益扩大和致力提高政府治理能力的背景下,中国正迅速迈入全面绩效管理的时代,即从关注公共资金的“多少”转向“多好”的时代。适宜的公共预算对于这一转向的作用是关键性的。鉴于与绩效的关联相对较弱——关注3E中的经济性而忽视效率和有效投入导向体制并不适合担当主角;绩效预算因实施条件苛刻——很少有政府能够满足严格的成本核算这一先决条件 (Schick,2003),现阶段并不适合作为绩效管理的主要方法。相对而言,现阶段致力开发规划预算方法与技术,不失为推进全面绩效管理的最优选择。■

注释:

①相近的条目也可以被合并为较大的条目,但无论怎样合并,条目预算总是以条目作为配置单元。条目主要与“用途”和支出对象(objectives)相联系,显示在哪些用途或对象上花钱,即花钱得到投入 (资源本身如办公用品)是什么,而不是用这些投入生产了什么“产出”,以及“成果”——打算或实际实现的目的与目标——是什么。

②条目预算起源于19世纪的欧洲,之后逐步传播到全球范围,至今仍是多数国家的主流模式。即便采用绩效预算的国家也未放弃条目预算,而是将其融入绩效预算中,如同权责会计并不拒斥、而是包容现金会计一样。

③原因不难理解:相对于合规性关切而言,绩效关切更重要;相对于绩效关切而言,合规性关切更重要。最优先之事未必为最重要之事,反过来也一样。作为处理人类事务的一般规则——形式先于实质、实质重于形式,在这里同样适用。

④Anwar Shah and Chunli Shen.Citizen-Centric Performance Budgeting at Local Level.IN Local Budgeting,ed.Anwar Shah.P154,156.World Bank.2007.151-178.使命陈述的(警察部门)例子如下:“提供关键的警察服务以确保安全的社区环境,保护所有在本辖区生活、工作和旅游的人们的生命、财产和权利。”

⑤参见:Anwar Shah and Chunli Shen 2007,p153.

⑥9个步骤依次为:a机构对其全部产出做出规定,b.鉴别财务期间内产出的全部成本,c.鉴别所有的直接成本,d.确定应用的成本分配方法,e.计算产出的直接成本,f.鉴别所有的间接成本,g.确定采用的成本动因,h.将间接成本分配到产出上,i.加总产出的直接成本和间接成本得到其完全成本。

⑦财预 〔2011〕285号(财政部关于印发《财政支出绩效评价管理暂行办法》的通知)第33条。类似例子有财预〔2014〕45号(关于印发《地方财政管理绩效综合评价方案》的通知)(附件1):“财政部每年组织对上一年度地方财政管理绩效进行综合评价,评价结果作为相关转移支付分配的重要参考依据。”

⑧天气状况对北京这类大城市空气质量的影响很大,超出公共组织能够控制的范围。影响绩效(结果)的非可控因素称为噪声。在噪声效应未加分离的情况下,挂钩是不适当的。

⑨土壤保护规划中,减少化肥使用和增加产量就是目标相互冲突的例子。此时,改进一个目标会影响另一个目标。

⑩截至2010年,美国有39个州有关于绩效预算的专门立法,其中10个州在预算过程中,将绩效信息运用到了决策制定中,而没有这种立法的州,在预算审议中,不会类似地使用绩效信息。参见:YI LU,KATHERINE WILLOUGHBY and SARAH ARNETT:Performance Budgeting in the American States:What's Law got to do with it?State and Local Government Review,2011,Volume 43,Number 2,p79-94.

11早期的新公共管理文献将基本的管理要素划分为“公共政策”、“规划”和“资源”。真正的问题在于三要素的整合。决策程序与机制的支离破碎使三者成为大杂烩,无力有效应对现实世界中复杂多变的经济社会难题。再好的政策也需要通过规划落实,再好的政策与规划也需要联结预算以形成可信、可靠的资源配置方案。规划预算因而具有坚实且十分合理的逻辑基础:打破部门边界与内部导向。但失败的主要风险也在于此:组织的力量和“向内看”(忽视外部利益相关者)的惯性在官僚体制下尤其强大。

12举例来说,污水处理的产出(数量)越多、成果(水质改善)越好,相应的预算拨款越多;或者反过来,即属机械挂钩的例子。两种情形都会带来不合意的结果。

13一般地讲,公民社会的“声音”只是在与特定服务(“规划”)相关时才会被听到,尤其是在那些缺乏组织良好的公民压力集团的国家。参见:Salvatore Schiavo-Campo.Potemkin Villages:The Medium-Term Expenditure Framework in Developing Countries.Public Budgeting&Finance.P19.Volume29,Number2,Summer 2009.

14Carolyn bourdeaux,The Problem with Programs:Multiple Perspectives on Program Structures in Program-Based Performance-Oriented Budgets,Public Budgeting and Finance/Summer 2008,Issue 2,VOL 28.

15经济性是对投入导向绩效的评价,效率和有效性分别是对产出和成果导向绩效的评价。投入预算将资源配置于各个条目上,包含对经济性的考量。经济性的基本要求是消除浪费和性价比适当。