长期应付款与长期应收款会计教学方法思考

2018-04-08李进

李 进

一、长期应付款与长期应收款的再认识

长期应付款与长期应收款的核算之所以学生在学习过程中感到迷茫,主要是对长期应付款与长期应收款的理解不够深刻,再加上长期应付款与长期应收款分属于不同章节,缺乏前后对比,造成了对这部分内容模棱两可的结果。

长期应付款与长期应收款实际上是站在购买方和销售方不同立场来说的,同一笔业务,对购买方来说是长期应付款,对销售方来说就是长期应收款,其共同点是时间超过一年,具有融资性质的延期付款或收款。通常发生在购买(包括融资租赁)或销售大型机器设备的情况下,由于设备金额大,企业有时会采用分期支付的方式,在这种情况下,购买方不能以分期支付的金额作为固定资产入账金额,销售方也不能以分期收到的金额确认收入,原因很简单,学过财务管理的人都知道资金具有时间价值,分期支付和现销一次性支付当然不能混淆。对于购买方来说,应以分期支付款额的现值作为固定资产的入账价值,长期应付款与长期应付款现值的差额就是由于采用分期支付的方式而多付的利息,这部分利息费用计入未确认融资费用,因为分期支付具有融资性质,在购买日时不能全部计入当期的财务费用,而要分摊计入到以后各期的财务费用中去,所以称之为“未确认融资费用”;同理,对于销售方来说,应以分期收款额的现值确认收入,长期应收款与长期应收款现值的差额就是由于采用分期收款方式而多收的利息,这部分利息收益计入未实现融资收益,因为分期收款具有融资性质,在购买日不能直接冲减财务费用,而要分摊到以后各期冲减财务费用,所以称之为“未实现融资收益”。而将未确认融资费用和未实现融资收益分摊到各期是此类题型的重点和难点,下面用图解的方法举例说明。

二、利用图解法进行讲解

例:2015年1月1日,A公司采用分期付款的方式向B大型设备制造公司购买一套大型设备(A公司购回后作固定资产使用),合同约定的销售价格为400万元,分4次于每年12月31日等额支付。假定同期银行借款年利率为6%。不考虑增值税等其他因素。

可以算出,在年利率6%的情况下,合同价款现值=(4 000 000÷4)×(P/A,6%,4)=346.51(万元),未来 4 年每年年末支付100万元,在利率6%的情况下,只相当于现在的346.51万元,换句话说,在年利率6%的情况下,现在支付346.51万元与未来4年每年年末支付100万元是等值的,为了让学生更好理解,我们可以假设为A如果在2015年1月1日一次性支付全款的话,只需要付346.51万元即可购得该设备,但由于A公司不能一下子拿出这么多钱来,向B公司贷款了346.51万元购得该设备,在未来4年每年年末偿还100万元给B公司。我们把贷款的346.51万元称为本金,由于是向B公司贷款,所以本金每年都会产生利息,只不过,利息随着每年本金的偿还而逐年递减。最终多付出的利息53.49万元(400万元-346.51万元)要在4年内分摊完毕。

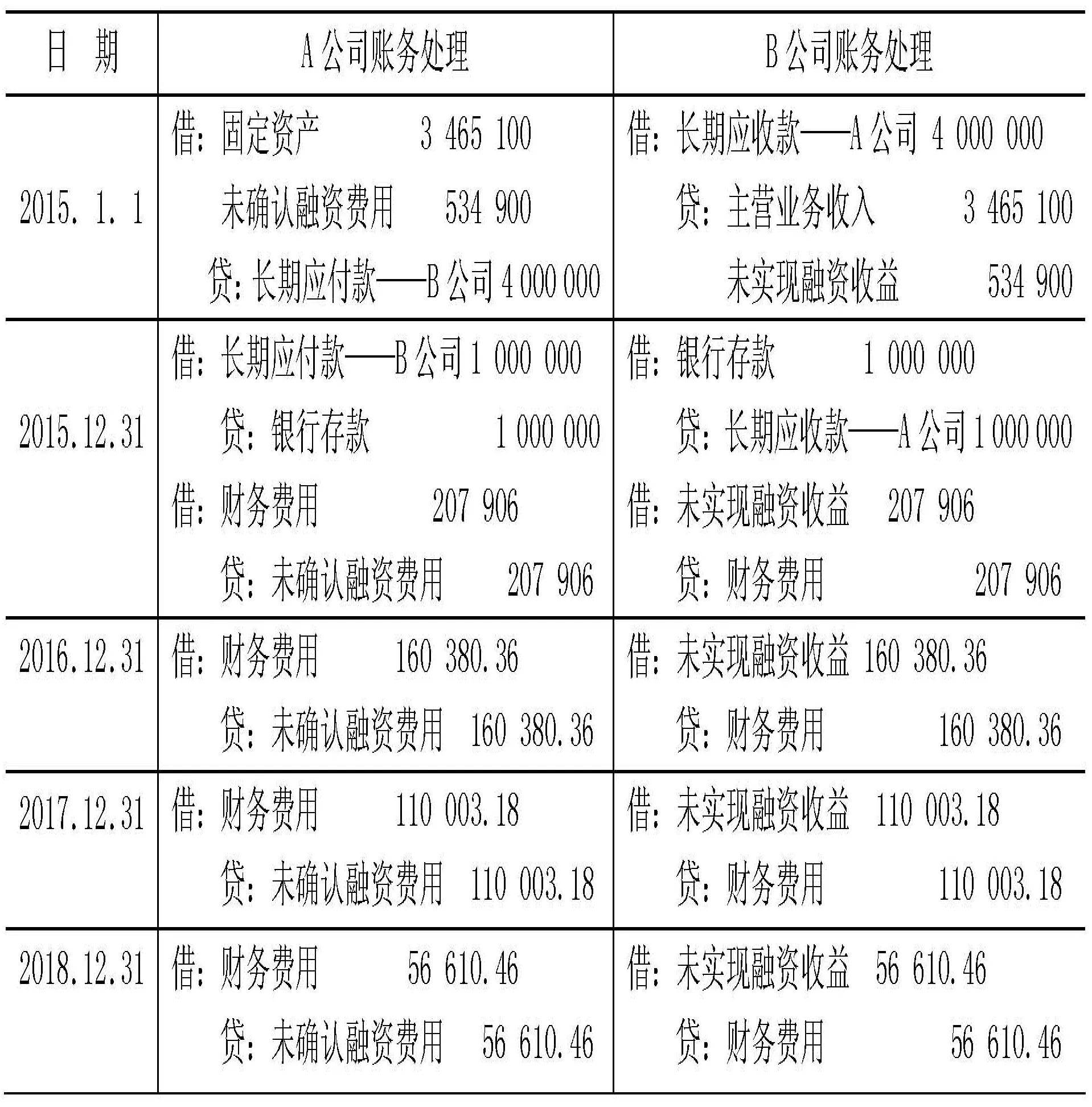

A公司账务处理如下:(各年偿还金额的分录相同,只列第一年的分录,其他各年省略)

1.2015年1月1日,购入大型设备时,固定资产要以现值(本金)入账。

2.2015年12月31日,由于贷款本金为346.51万元,利率为6%,所以本金在2015年滋生的利息为3 465 100×6%=207 906(元)。

由于2015年利息是207906元,A公司偿还了1000000元,多偿还了792 094元,这部分多偿还的金额为偿还的部分本金。图解如下:

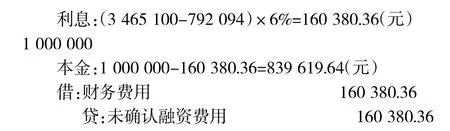

3.2016年12月31日,截止上年末未偿还的本金在本年所滋生的利息=(3 465 100-792 094)×6%=160 380.36(元),同理A公司偿还了1000000元,多偿还了839 619.64元,这部分多偿还的金额为偿还的部分本金。图解如下:

4.2017年12月31日,截止上年末未偿还的本金在本年所滋生的利息=(3 465 100-792 094-839 619.64)×6%=110 003.18(元),同理A公司偿还了1 000 000元,多偿还了889 996.82元,这部分多偿还的金额为偿还的部分本金。图解如下:

5.2018年12月31日,由于本年是最后一年,如果还是用截止上年末未偿还的本金乘以利率6%,算出的利息会与剩下未分摊的利息之间有一些误差,可以让同学们自己算一下,以便加深理解。为了防止这种误差的出现,最后一年我们通常采用倒挤的方法,就是用利息总额减去前几年已经分摊掉的利息,剩下的就是最后一年应分摊的利息。

2018年12月31日应分摊的利息=534 900-207906-160 380.36-110 003.18=56 610.46(元)

在讲完长期应付款后,如果我们还是利用这道题,站在B公司的立场,再做一下长期应收款的账务处理,就会让学生对所学的知识点前后对应,掌握的更加清晰透彻。

三、长期应付款与长期应收款的对比分析

B公司账务处理如下:

2015年1月1日,B公司销售一套大型设备,由于B公司是大型设备制造公司,所以作主营业务收入(结转成本、增值税等省略),由于未来4年每年年末收到100万元,在利率6%的情况下,通过折现计算只相当于现销情况下的346.51万元,所以确认收入时应该按现值346.51万元入账,未来4年收款合计400万元与现值的差额,贷记“未实现融资收益”科目。

以后各年年末的图解法讲解与长期应付款相同,不再赘述。

为了让学生更好地对比长期应付款与长期应收款之间的联系和区别,可以通过列表的方式,将长期应付款与长期应收款的账务处理在一张表格中列示出来(各年年末偿还或收到金额的分录相同,只在第一年年末列示,其他各年省略)。

?

从下表中,我们可以看出,长期应付款在分摊未确认融资费用与长期应收款在分摊未实现融资收益的计算方法上是一致的,如果教师在教学过程中教会学生在深刻理解的基础上对比着去学习,而不是去死记硬背一些公式和表格,定能帮助学生在中级会计师职称考试中取得优异成绩。