“营改增”前后增值税税收能力与税收努力的差异

——基于区域与行业视角的实证分析

2018-03-30刘金山

刘金山,罗 钱

(暨南大学 经济学院, 广东 广州 510632)

一、引 言

1994年分税制改革以来,我国地方政府面临着一个现实的窘境,即财权不断向上集中而事权不断向下转移,导致地方财政缺口急剧扩大,地方政府越来越没有能力去负担沉重的支出责任,继而引发了一系列问题。地方政府的债务逐年增长已经引起社会各界关注,究其原因,财政能力的不足这一因素不可忽视。要解决这一难题,建立完善的财政转移支付体系是非常急迫的,在转移支付执行的实务中,如何分配转移支付额度才能保证转移支付制度的科学有效?直接参照的标准是按照地方政府的财政收支缺口分配转移支付额度,而进行财政收支缺口的计算自然也是离不开对财政能力的科学估算(李国峰,刘黎明,2009)[1]。一个国家或地区的财政收入分为税收收入与非税收入,所以进行财政能力的测算首要的就是要测算税收收入能力。而增值税作为我国最大的税种,测算税收能力以及分析特定税制改革对其能力的影响有着重大意义。

税收能力指在既定的税制下,一个国家或地区在一定时期内经济运行中所形成的税收储量,是一个潜在税收能力的概念,是应征税收的总能力,可细分为纳税能力与征税能力。纳税能力指的是纳税人实际缴纳税款和承受税收负担的能力,是税收收入的潜在能力,也是税收收入的上限。征税能力指的是,通过政府的强制力可征税收的总能力,是政府汲取税收收入的能力。而税收努力也称作税收征管努力的程度,指的是税收的可征收范围内政府部门实际征管能力的大小,表明税收征管部门在进行税收征管时的主观努力情况。

Jorge和Boex(2006)详细介绍了测算一个地区财政能力的代表性收入法(Representative Revenue System)[2]。杨元伟(1996)指出,在建立具有中国特色的税收能力估算体系中,应该把税收收入能力分解为纳税能力与征税能力。前者可由客观税基的可纳税量测定,后者可由地方政府结合客观税基的主观征税意图来测定[3]。杨元伟(1996)对我国增值税、土地使用税以及企业所得税的税收能力测算方法进行了介绍[4]。吕冰洋、郭庆旺(2011)从征税能力、税收努力与纳税能力三个角度分析了中国税收持续增长的原因[5]。杨得前(2014,2015)分别用代表性税制法测算了我国企业所得税以及增值税的税收收入能力,并在此基础上测算出了在我国企业所得税以及增值税的增长中税收努力所做的贡献分别为15.49%与21.13%[6-7]。陈高、范莎莎(2015)采用代表性税制法对我国各地区“营改增”前后的税收能力变化做了定量分析,结果发现“营改增”对于税收能力的减税效果是要低于人们的期望的[8]。虽然对于税收收入能力的研究很多,但对于全国、各地区以及各行业增值税税收能力估算分析的研究还比较少。

二、测算增值税税收能力和税收努力的理论模型

本文采用国际上较为通用的代表性税制法(Representative Tax System)来测算增值税税收能力。此方法核心主要是有两步:首先确定标准税基,其次确定标准税率[9-11]。

(一)标准税基

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

结合产业划分理论,“营改增”前,我国三次产业中只对第一产业(农业)、第二产业中的工业以及第三产业中的商品流通业(批发零售业)征收增值税。考虑到增值税的免征范围,本文“营改增”前选用工业增加值与批发零售业增加值之和作为增值税标准税基的代理变量。

“营改增”后增值税的征税范围扩大到了交通运输业及部分现代服务业。由于部分现代服务业的统计数据不完善,“营改增”后只加入交通运输业的行业增加值来作为增值税标准税基的代理变量。同时,由于2012年“营改增”仅在全国9省市开展,2013年才推向全国,在测算2012年全国的增值税税收能力时仍然使用“营改增”前的标准税基,而在测算2012年全国各地区的增值税税收能力时,则要将已经进行了“营改增”的9省市的交通运输业行业增加值纳入标准税基。本文测算过程的数据均取自《中国统计年鉴》(2007-2016年)与《中国税务年鉴》(2007-2016年)。

(二)标准税率

标准税率测算应用以下公式:

yit=βitxit+μit

(1)

yit代表i地区t年度增值税实际税收收入,xit代表i地区t年度增值税标准税基,μit为随机误差,βit则代表i地区t年度的增值税标准税率。回归方程省略了常数项,是为了保证标准税基为零时,增值税实际税收收入为零。

(三)增值税税收能力与税收努力

TCit=βit× TBit

(2)

其中TCit(Tax Capacity)代表i地区t年度的增值税税收能力,TBit(Tax Base)代表i地区t年度增值税标准税基。

TEit=ATRVAT/TCit

(3)

其中TEit(Tax Effort)代表i地区t年度的增值税税收努力,ATRVAT(Actual Tax Revenue)代表i地区t年度增值税实际税收收入。

三、增值税税收能力和税收努力的实证分析

(一)2006-2015年全国增值税税收能力和税收努力

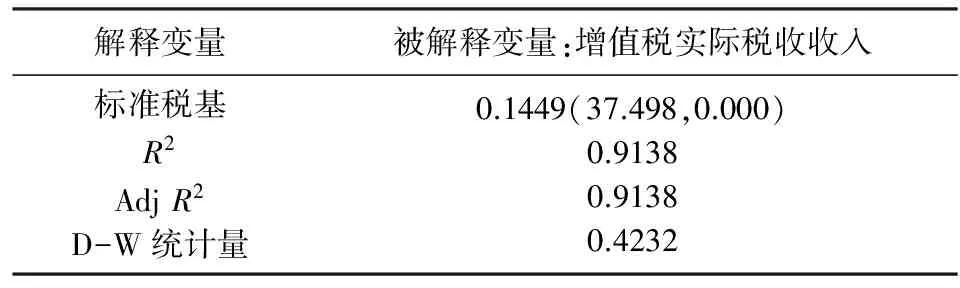

由于实施研发支出核算方法改革后,对我国各年度的GDP数据进行了修订。为保证测算结果的准确性,本文采用修订后的数据来测算2006-2015年全国增值税税收能力。用Eviews6.0根据回归方程(1)进行回归分析,结果如表1所示。

表1 回归结果分析

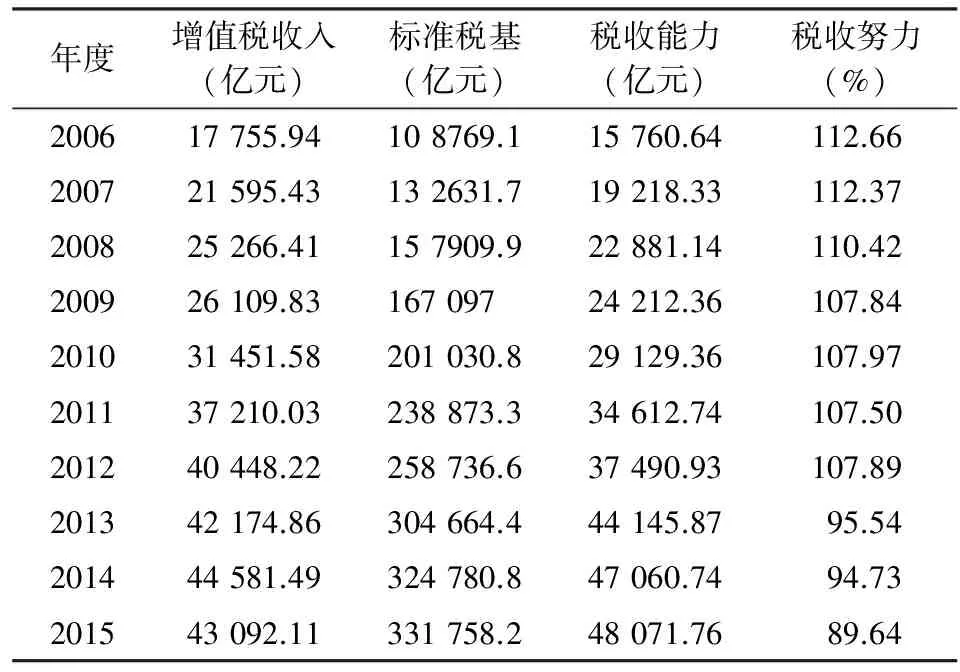

利用表1的回归结果以及公式(2)和公式(3)可以测算出我国2006-2015年增值税税收能力与税收努力,测算结果展示在表2中。

运用公式(4)可测算“营改增”前后我国增值税税收能力与税收努力的年平均增长率,以测算2006-2012年增值税税收能力的增长率为例。

ln(TCt)=α+γt+μt

(4)

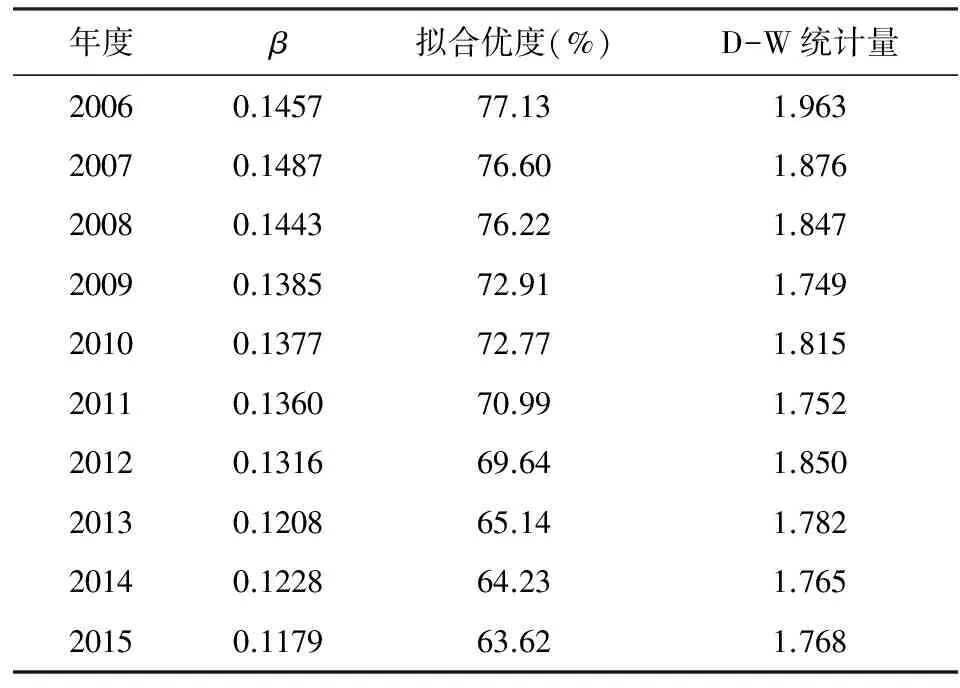

TCt表示t年度增值税税收能力,μt为随机误差,可以得到γ=d[ln(TCt)]/dt={[d(TCt)]/ (TCt)}/dt。可以知道γ表示了t年度增值税税收能力的年平均增长率。回归结果展示在表3中。

表2 2006-2015年全国增值税税收能力与税收努力

表3 税收能力回归结果分析

测得“营改增”前后的增值税税收能力的年平均增长率分别为14.35%与4.26%,而税收努力的年平均增长率分别为-0.86%与-3.18%。可以看到,“营改增”后增值税税收能力与税收努力的年平均增长率都明显降低。

究其背后原因:“营改增”将交通运输业及部分现代服务业纳入增值税的征税范围,扩大了增值税的税基。这一方面会使得增值税税收能力提升,但由于税基的扩大会使得税务机关完成税收计划的压力减小,从而会导致其税收努力的降低。税收努力的降低反过来又会缩小税收能力。根据表2的测算结果也可以看到,2012年“营改增”后我国增值税税收努力明显降低。

(二)2006-2015年全国增值税分行业税收能力

“营改增”前,我国增值税的征税范围主要集中在工业与批发零售业。“营改增”后本文只考虑交通运输业的扩入,接下来将对我国2006-2015年的工业、批发零售业及交通运输业的增值税税收能力进行测算。由于我国各行业的增值税采用比例税率,对不同行业增值税税收能力测算时可将其法定税率作为标准税率。

工业、批发零售业与交通运输业增值税税收能力=标准税基×标准税率=替代税基×法定税率

(5)

工业、批发零售业与交通运输业替代税基分别为所测算年度测算地区的工业、批发零售业与交通运输业的行业增加值。

由于无论工业生产企业或者工业加工企业的增值税都采用17%的法定税率,本文使用17%的法定税率作为工业增值税的标准税率。批发零售业增值税法定税率分别为17%与4%,其中一般纳税人为17%,小规模纳税人为4%,本文这里只考虑一般纳税人,故对批发零售业的标准税率也同样采用17%的法定税率。我国将“营改增”后新纳入的交通运输业的增值税法定税率定为11%,可直接作为标准税率。

由于各行业进口货物所缴纳增值税以及出口退增值税数据的缺失,无法获得各行业增值税实际税收收入。能获得的数据只有各行业国内增值税实际收入,本文直接使用此数据对增值税分行业税收努力进行估算。

表4 分行业增值税税收能力与税收努力

从表4可以看到,2006-2015年不同行业增值税税收能力逐年上升,工业增值税税收能力最高,批发零售业次之,交通运输业最低。我国近十年不同行业增值税税收努力基本上是批发零售业最高、工业次之、交通运输业最低。但2013年例外,其交通运输业税收努力远高于其他行业,高达141.4%。这可能是因为“营改增”是在这一年推向全国的,各方都在关注这一政策实行的效果,这种压力迫使税务部门不敢懈怠,从而导致其新扩围行业增值税税收努力的急剧上升。

表4中的税收努力估算的精准度并不高。若将其作为增值税的税收努力,由于实际使用的国内增值税收入中并未包含对进口货物实现的增值额所征的税,测算出的增值税税收努力显然偏小。若作为国内增值税的税收努力,本文将其标准税基与增值税视为相同的做法显然高估了国内增值税的标准税基,最终也会使测得的税收努力偏小。测算结果也可以证明这一点,可以看到不同年度不同行业的增值税税收努力都很小,尤其是2012年的交通运输业税收努力测算结果只有3.85%。这主要是因为2012年全年都进行了“营改增”的地区只有上海市,其余8省市是从2012年9月之后才陆续进行此项改革。由于月度数据统计信息的不完善,本文将这8省(市)视为全年都参与了改革,这无疑使得测算税收能力时使用的标准税基相比真实的数据偏大,最终使得2012年税收努力的测算结果异常小。尽管测算结果可能并不精准,但也能一定程度上反映税收努力的趋势,依然具备一定的测算意义。

(三)2006-2015年分地区增值税税收能力

1.分地区税收能力的估算

根据回归方程(1)用Eviews6.0对全国31个省(市、自治区)的横截面数据进行回归分析,回归结果见表5。

表5 回归结果

利用表5的回归结果可以测算出我国31省(市、自治区)2006-2015年的增值税税收能力与税收努力。在此基础上,将我国31省按传统方法划分为东、中、西三大区域,增值税税收能力与税收努力均值展示在表6中。

表6 2006-2015年东、中、西部增值税税收能力及税收努力 (单位:亿元,%)

实证测算结果表明,我国东、中、西三大区域中,增值税税收能力最大的为东部,中部次之,西部最低。税收努力则是东部最高、西部次之、中部最小,且可以明显看2012年“营改增”实行后的中、西部的增值税税收努力明显降低,而东部地区则出现了显著的上升。

究其原因:首先,由于我国东、中、西部之间的增值税税源数量与质量存在较大差异,而税源又是影响税收能力的主要因素,并最终影响三大区域的增值税税收能力的大小。其次,税收努力则反映了地方政府的主观征税意愿。西部地区由于税源的数量极少,且稀少税源质量也存在问题的形势下,若要完成中央的税收计划,唯一的出路就是加大税收征管的力度,这可能是导致西部地区增值税税收努力高于中部地区的重要原因。最后,由于2012年进行“营改增”试点的9省市中有7省市都属于东部地区,其对“营改增”政策的熟悉程度显然要高于中、西部地区,同时东部地区的税务机关人力资本也明显要优于中、西部地区。这可能是“营改增”后东部地区税收努力出现上升而中部、西部都明显下降的原因。

2.显著性分析

接下来对东、中、西部增值税税收能力与税收努力间存在的差异是否显著进行检验。本文选择kruskal-wallis检验来判断区域间增值税税收能力与税收努力是否存在显著差异,用来检验不同总体中位数是否存在显著差异,检验结果见表7。

表7 kruskal-wallis检验结果

从表7可以看到东、中、西部在kruskal-wallis检验中,增值税税收努力的卡方统计量为25.806,双侧概率0.0001远远小于1%的显著性水平,因此可拒绝东、中、西部地区增值税税收努力中位数相同这一假设。税收能力的分析也是同样道理。此检验表明东、中、西部地区的增值税税收努力与税收能力在中位数上存在显著差异[12]。

(四)2006-2015年增值税分地区分行业税收能力

1.分行业税收能力估算

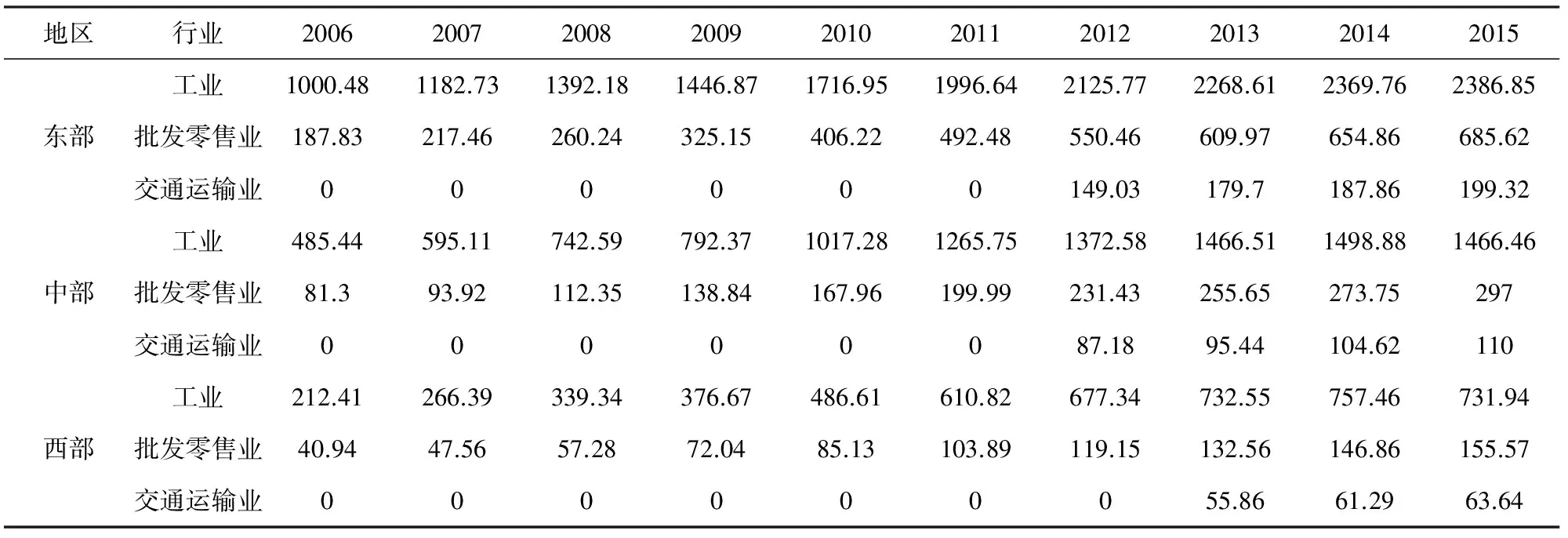

与上文估算全国增值税分行业税收能力方法相同,可测算出2006-2015年我国31个省(市、自治区)分行业增值税税收能力。同样将测算结果按传统方法分为东、中、西三大区域,结果见表8。

表8 2006-2015年东、中、西部分行业增值税税收能力 (单位:亿元,%)

可以看到,无论是工业、批发零售业或者交通运输业的增值税税收能力都是东部最高、中部次之、西部最低。这一结果显然是符合现实情况的。

2.显著性分析

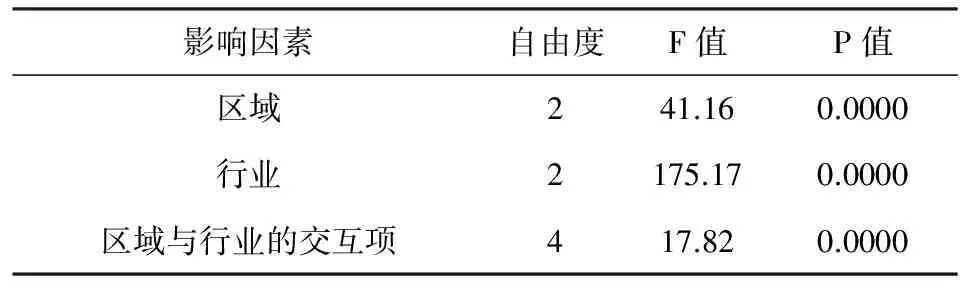

接下来将进行分析的一个问题是,增值税税收能力在不同行业以及不同区域之间是否同时存在显著差异,双因素方差分析法检验此类问题是很有效的。检验结果见表9、表10。

表9 不同类别税收能力均值 (单位:亿元)

表10 检验结果

由检验结果的P值可以看到,无论是区域、行业或者两者的交互项对增值税税收能力都有显著影响。这表明我国增值税税收能力在东、中、西部,工业、批发零售业、交通运输业间同时存在显著差异。

四、“营改增”对增值税税收能力的影响分析

由于研究时间段内出现了“营改增”这一较大的税制改革,而税收能力本身就会受到财税政策以及各项经济政策的影响。所以分析此项改革对于增值税税收能力的影响是本文的又一重要任务。

(一)“营改增”对税收能力的影响

为了得到“营改增”对我国各地区增值税税收能力的影响,而在本文的处理中“营改增”的影响即是将交通运输业纳入了增值税的征税范围中,可以知道交通运输业纳入前后增值税税收能力的变化即为交通运输业的增值税税收能力。“营改增”对全国各省(市、自治区)的税收能力的影响如表11所示。

总体来看,“营改增”对增值税税收能力的增能效应是很明显的。为更准确地判断“营改增”的增能效应,将使用跨时期混合横截面模型(伍德里奇,2010)来重点分析2012年在9省(市)进行“营改增”试点的增能效应是否显著[13]。

表11 “营改增”对税收能力的影响

(二)跨时期混合横截面模型

选取2011年与2012年两个时期的增值税税收能力的横截面数据为被解释变量,进行“营改增”试点政策效应的比较分析。

模型设定如下:

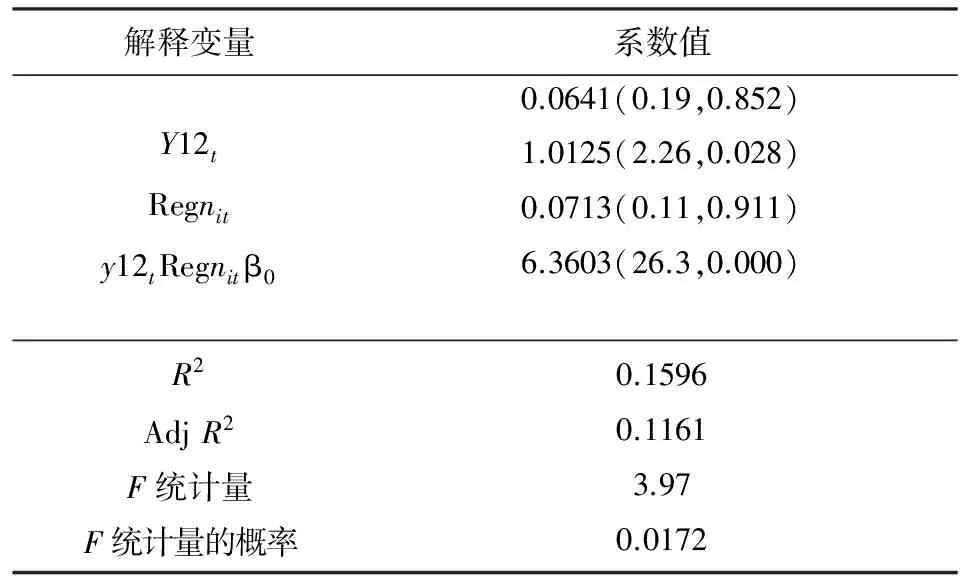

ln(TCit)=β0+δ0y12t+β1Regnit+

δ1y12t×Regnit+μit

(t=1,2)

(6)

公式(6)中,2011年,y12t=0;2012年,y12t=1。实行“营改增”的9省(市),Regnit=1;其他地区,Regnit=0。TCit表示t年度i地区的增值税税收能力,模型中对其取对数是为了估计百分比效应,其中δ0表示随时间变化的税收能力变化百分比,为时间效应;β1表示区位效应;δ1则度量了“营改增”对增值税收能力影响的政策效应。

表12 跨时期混合横截面模型估计结果

表12中,β1>0,δ1>0,表明2012年9省(市)的“营改增”试点政策对增值税税收能力确实具有增能效应。从模型显著性检验来看,区位效应β1的t统计量的显著性水平较低,P值为0.028。时间效应δ0的t统计量显著性就更低了,其P值为0.852。而政策效应δ1的t统计量显著性水平最低,其P值达到0.911。模型的F检验的值为0.0172。这些显著性指标表明模型的估计具有一定的不确定性,表明“营改增”试点对增值税税收能力的增能效应是存在的,但具有较大的不确定性。

五、结论及启示

基于我国2006-2015年的统计数据,利用代表性税制法分别对全国、不同地区以及不同行业的增值税税收能力与税收努力进行了估算,结果发现:(1)“营改增”后全国增值税税收能力与税收努力的增长速度明显放缓;(2)不同行业的全国增值税税收努力基本表现为批发零售业最高、工业次之、交通运输业最低;(3)我国东、中、西部间增值税税收能力与税收努力间都存在显著的差异。税收能力最高的为东部、中部次之、西部最低。税收努力则是东部最高、西部次之、中部最低;(4)工业、批发零售业和交通运输业的增值税税收能力都是东部最高、中部次之、西部最低,不同行业间的增值税税收能力存在着显著差异;(5)2012年的“营改增”试点对增值税税收能力的增能效应存在,但具有较大的不确定性。

研究结论表明,不同地区,不同行业的税收能力与税收努力主要受税基这一因素的影响,虽然税收努力也在其中发挥了一定的作用,但终究整体税收能力的决定因素还是在于税基。而税制改革对于税收能力的影响也主要来源于其对税基的影响,故在进行税制改革时应考虑改革对税基的影响,以便更好达到改革的目的,避免因税收能力的急剧变化影响改革成效。

[1]李国峰,刘黎明.税收收入能力及其相关概念研究的理论综述[J].山东经济,2009(3):29-38.

[2]Martinez-Vazquez J, Boex J. The design of equalization grants: theory and applications[J].Vazquez,2006(15):1-38.

[3]杨元伟.关注税收收入能力的估算体系(上)[J].中国税务,1996(10):18-21.

[4]杨元伟.关注税收收入能力的估算体系(下)[J].中国税务,1996(11):12-15.

[5]吕冰洋,郭庆旺.中国税收高速增长的源泉:税收能力和税收努力框架下的解释[J].中国社会科学,2011(2):76-90.

[6]杨得前.我国2000-2012年增值税收入能力及税收努力测算与评估[J].税务研究,2015(9):86-92.

[7]杨得前.我国企业所得税收入能力及税收努力估计[J].当代财经,2014(9):36-44.

[8]陈高,范莎莎.中国“营改增”后税收收入能力的测算[J].统计与决策,2015(23):89-93.

[9]吴淮,杨元伟.税收收入能力估算国际研讨会综述[J].税务研究,1995(3):15-19.

[10] 吴淮,杨元伟.税收收入能力估算国际研讨会综述[J].税务研究,1996(2):50-56.

[11] 李国峰,刘黎明.税收收入能力测算模型、方法及实证研究[D].北京:首都经济贸易大学,2009:25-29.

[12] 马慧慧.Stata统计分析与应用[M].3版,北京:电子工业出版社,2016:110-150.

[13] 杰弗里·M.伍德里奇.计量经济学导论[M].4版,北京:中国人民大学出版社,2010:6.